Natrag

Analiza

Bogovi novca i robovi kredita: kako se ubija privreda, ekonomija i život u Srbiji (2)

Bankarska omča i dužnička lomača

Dok teče poslednji čin sloma srpske ekonomije, Vlada Srbije na čelu sa Aleksandrom Vučićem brutalno lažira stvarno stanje stvari, prikazujući suficit koji ne postoji, investicije kojih nema, porast izvoza koga nema, porast plata i penzija kojih neće biti, porast zaposlenosti koji ne postoji...I sve to dok traje najveći pad standarda u poslednjih pola veka i dok iz Srbije beži ko god je radno sposoban, školovan i spreman da potraži drugu domovinu. Naš ugledni ekonomista, prof. dr Slobodan Komazec, specijalno za Magazin Tabloid analizira uzroke i posledice ovakvog stanja, sa posebnim akcentom na teror krupnog kapitala, zelenaške kredite i Vučićevu strategiju ekonomskog ubijanja običnih ljudi i srednje klase

Prof. dr Slobodan Komazec

Kriza likvidnosti i ugrađena nelikvidnost privrednog sektora

Sektorski raspored novčane mase (M1) i bankarskih kredita bolje pokazuje usmerenost i adekvatnost monetarne politike i njenu podešenost privrednim aktivnostima. Da pogledamo pre ostalog sektorski raspored novčane mase - likvidnosti...

Privredni sektor (preduzeća) učestvuje u novčanoj masi sa svega 29% (sa nekadašnjih 41% kao u 2007. godini) i sa tendencijom snižavanja, dok sektor stanovništva učestvuje sa gotovo 50-56%. U periodu od deset godina (2005-2015. novčana masa u sektoru privrednih preduzeća povećana je za svega 93 milijarde, u sektoru stanovništva 179 milijardi i ostalim sektorima oko 88 milijardi dinara. Iz reprodukcione sfere novac je otišao u sferu finalne potrošnje najvećim delom u obliku gotovog novca u sektoru stanovništva, ali i kao depozitni novac u drugim sektorima preraspodele. Privredni sektor (preduzeća) mora biti permanentno nelikvidan i ogromnim iznosima dugovanja i potraživanja. Privreda jednostavno nema novca, a korišćene kredite kod banaka ne može da zadrži u cirkulaciji. U ovakvom finansijskom sistemu automatski se odlivaju iz privrede. O tome šire razmatramo nešto kasnije.

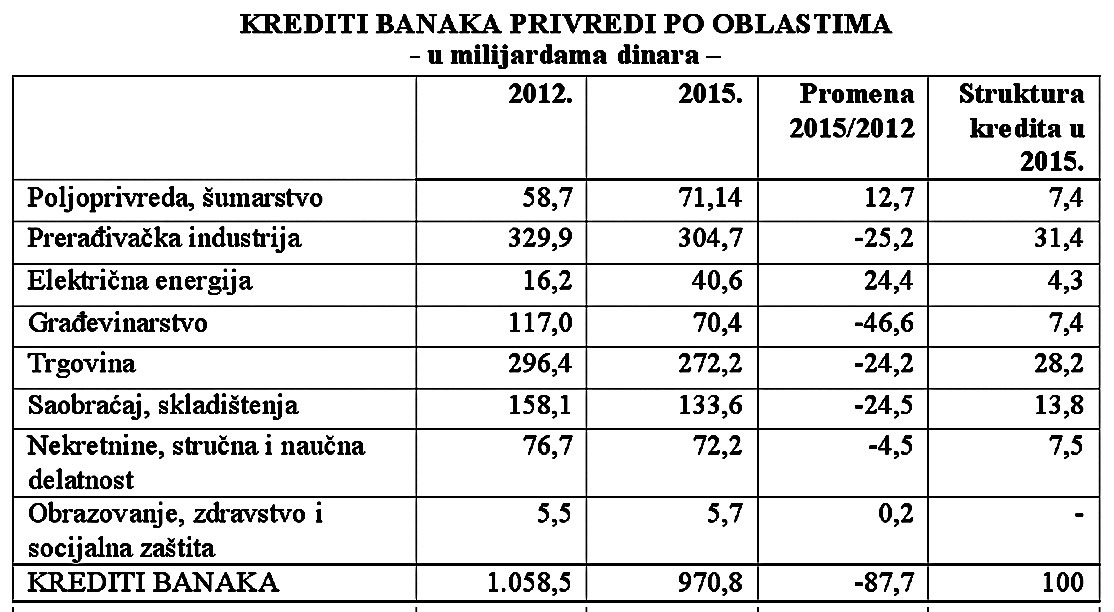

Kome su to poslovne banke odobravale kredite (dinarske i devizne) po granama delatnosti u okviru privrednog sektora? Da li su usmerile svoj kreditni potencijal prema sektoru preduzeća? Da li banke daju podršku privredi i njihovoj aktivnosti?

Umesto da su krediti banaka u ovom periodu povećani za 15% oni su sniženi za oko 3%. U gotovo, svim oblastima je došlo do snižavanja mase kredita.

Raspored mase kredita po oblastima nije odraz usmerene i planski vođene, ali ni selektivne monetarne politike, posebno podsticajnog usmerenja, već gotovo stihijskog procesa i autonomnih faktora.

Poslovne banke su uglavnom usmerene na repo transakcije (odnos sa centralnom bankom) i kreditiranje finalne potrošnje (preko kreditiranja sektora stanovništva), nema dovoljno podsticajne i osmišljene monetarne politike orijentisane na privredu i razvoj. Kvantitativno regulisanje dovodi do stihijskih procesa u novčanim tokovima i „ugrađene" stalne nelikvidnosti privrede, bez obzira na veliku masu korišćenih kredita kod banaka ili u inostranstvu.

Primarni ili rezervni novac i blokiranje sredstava banaka

(Kritika kvantitativnog monetarnog regulisanja)

Velika deflacija onemogućava ispunjavanje kreditnih obaveza privrede i stanovništva (pojačana visokom nezaposlenošću i nesigurnošću radnog mesta). To slabi i sredstva banaka i njihovu kreditnu moć. Ograničavanjem likvidnosti u borbi protiv inflacije - samo se produbljuje kriza. Posebno treba naglasiti da za realizaciju punih efekata monetarne politike potrebno je nekoliko meseci zbog odloženih efekata preduzetih mera. Stoga monetarna politika treba da deluje preventivno, pre nego što su nastali problemi.

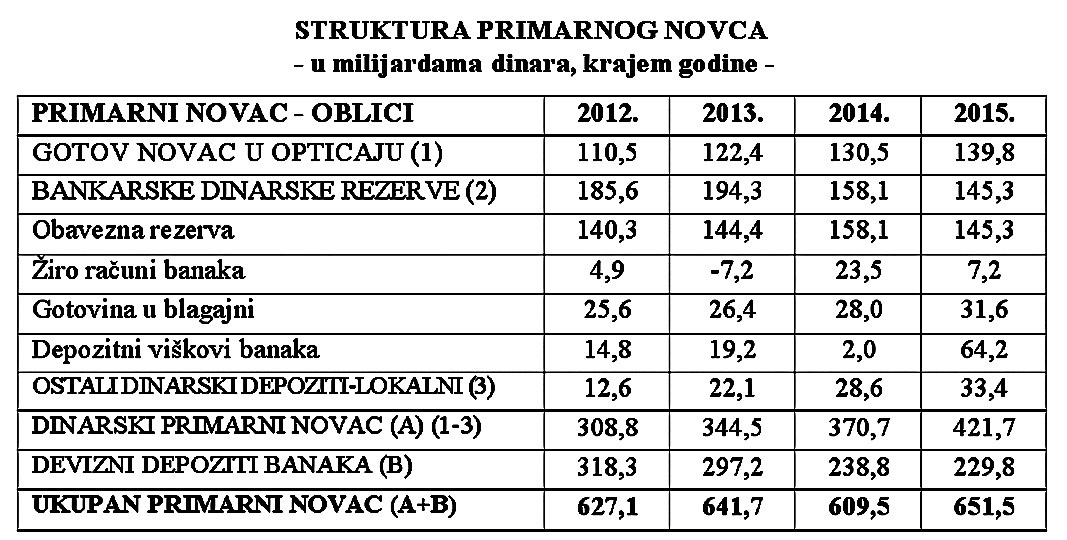

Da li se možda radi o restrikciji dinarskog primarnog novca centralne banke? U svim godinama od 2012-2015. prosečna stopa rasta dinarskog primarnog novca (17,2%) je viša od nominalnog rasta bruto domaćeg proizvoda (6,6%), o realnoj stopi privrednog rasta (0,4%) da i ne govorimo. Dakle, ovde se radi o restriktivnoj monetarnoj politici, jer su izdvajanja u rezerve i rezerve likvidnosti banaka brže povećane od nominalnog rasta bruto domaćeg proizvoda. Uz navedeno i koncept primarnog novca centralne banke nije adekvatan, posebno bankarske dinarske obavezne rezerve (na koje se odnosi od 36-50% dinarskog primarnog novca), ali ni ostali oblici primarnog novca. Prihvaćen je termin (agregat) primarni novac, mada je to koncepcijski pogrešno. Sam koncept primarnog novca (kojim se želi držati pod kontrolom ukupna monetarna politika) traži redefiniciju i potpuno drugačiji pristup. To je u stvari rezervni novac (obavezna rezerva) i likvidni novac poslovnih banaka (gotovina i žiro računi banaka). Da pogledamo njegovu strukturu i značaj pojedinih oblika "novca" koji ulaze u njegov sastav.

Da li je ovo primarni novac? To je u stvari gotov novac u opticaju (i to ne u celini), to nije obavezna rezerva banaka, ali i žiro računi banaka i depozitni viškovi banaka.

Osim gotovog novca ni jedan oblik u strukturi "primarnog novca" ne spada u tu kategoriju, posebno obavezna rezerva i žiro računi poslovnih banaka (gde se nalaze svi oblici slobodnih depozita i kredita banaka).

Ne vidimo ni jedan argument u prilog stavu da su obavezna rezerva i žiro računi banaka kad centralne banke (na osnovu depozita banaka iz dohodaka iz raspodele) primarni novac. To se odnosi i na ostale dinarske depozite, ali i devizne depozite banaka. Tu kategoriju može da zadrži samo gotov novac u opticaju (ne u celini, već samo van banaka i pošte). Ovo iz razloga što se gotov novac u rukama stanovništva konvertovao u dohodak (prihod), a kroz proces konverzije depozitnog novca kod banaka u gotov novac ova veza novčanih dohodaka (depozita) s gotovog novca postaje dvostruka. To se odnosi na kredite centralne banke date bankama i drugim sektorima, odnosno promena deviznih rezervi centralne banke (i to ne u celini).

Ostalo su stvar konvencije i nekritičnog pristupa monetarnoj politici i monetarnom regulisanju. To se posebno zapaža kod neto pozicije sektora države kod centralne banke, ali i kod izračunavanja monetarnog i kreditnog multiplikatora. Ovde se u osnovi radi o rezervnom novcu, a ne o primarnom novcu centralne banke.

Emisija novca centralne banke i poslovnih banaka najčešće se tretira iz aspekta osiguranja potreba za tekućim novcem za plaćanja, odnosno kao transakcioni novac.

Drugim rečima, tretira se iz aspekta formiranja potrebne količine novca u opticaju (održavanje tekuće likvidnosti privrede i drugih sektora). Ona dubinska veza između tekućeg novca i dohotka (štednje) koja se formira preko novčanih tokova formiranja i raspodele nacionalnog dohotka ovde se i ne nazire, a posebno pretvaranje tekućeg novca u kapital, neophodnog za finansiranje investicija i razvoja. Da li postoji takva veza i da li je moguće svesno koristiti bez opasnosti od inflatornog udara, odnosno velikog debalansa u podbilansima banaka i preduzeća (tekući i investicioni podbilansi).

Neobično je da se izdvojena obavezna rezerva banaka drži na žiro računima banaka, što im omogućava njeno permanentno korišćenje, čime banke ulaze u minus na žiro računu. Taj minus iznosi u 2006. godini 1,5 milijardi, u 2007. godini prosečno mesečno oko 9 milijardi i u 2013. oko 7,2 milijarde dinara. Ako se želi veća samostalnost poslovnih banaka i jevtiniji krediti (obaranje kamata banaka) tada treba ukinuti dinarsku obaveznu rezervu, jer su je mnoge države već ukinule. Obavezna rezerva su blokirana sredstva banaka, a osnovu čine najvećim delom depozitna sredstva kod banaka. Time u ime monetarnog regulisanja poskupljuju krediti poslovnih banaka. Dakle, ne radi se ovde o primarnom novcu centralne banke. I bez obavezne rezerve ne postoji proces monetarne multiplikacije. Postoje drugi brojni faktori ograničenja ovog procesa.

Obavezna rezerva imobilizuje (blokira) u 2014. godini prosečno 158 milijardi dinara. Obavezna rezerva inače ima "pomoćnu ulogu" u monetarnom regulisanju, uz dominantnu referentnu kamatnu stopu. Visoka i kompleksna dinarska obavezna rezerva ne samo da treba da se smanjuje, što se predviđalo već za 2010. godinu, već postepeno da se potpuno ukine. Tako je u martu 2010. godine ova stopa snižena na 5% (a na deviznu osnovicu 25%).

Nema potrebe za ovim instrumentom i imobilizacijom velikog dela depozita banaka (čime i krediti adekvatno poskupljuju), posebno u situaciji visoke stope kapitalizacije poslovnih banaka (21%). Istovremeno treba transformisati obaveznu deviznu rezervu kod centralne banke, ali taj iznos obavezno usmeriti preko banaka u podsticanje izvoza, pripremu izvoza i u poljoprivredu - kao granu budućnosti i stabilnosti društva. Devizna obavezna rezerva jeste smanjena na 25%.

Banke uz to nisu u obavezi da izdvajaju sredstva za dodatno zaduživanje u inostranstvu i novoprikupljenu deviznu štednju (ako su ranije izdvojena sredstva rezerve veća od novog obračuna). Eventualni višak će se vratiti bankama u tri rate počev od februara 2011. Banke su time stimulisane da prikupljaju deviznu štednju i dodatno se zadužuju u inostranstvu za kreditiranje privrednog sektora. Neobično je da se centralna banka i dalje drži koncepta koji ne odgovara našoj privredi. Uključivanjem obavezne rezerve u žiro račun banaka otvoren je put u proces plasiranja ovih sredstava banaka, čime i izvorna funkcija ovog instrumenta nestaje. Time se istovremeno veštački povećava likvidnost bankarskog sektora, što iskrivljuje stvarnu sliku likvidnosti banaka.

Sterilizacija depozita javnog sektora

Uključivanje depozita javnog sektora (države) u bilans centralne banke je put u izvlačenje stabilnih i jevtinih depozita iz bilansa poslovnih banaka, što stvara njihovu veću zavisnost od repo transakcija centralne banke, odnosno dodatno zaduživanje u inostranstvu. To vodi u dodatno poskupljenje kredita banaka. Repo-transakcije centralne banke povećane su sa 16 milijardi dinara iz 2005. na 208 milijardi u 2007. godini i 151 milijardu u 2009. godini. Monetarna politika nije u funkciji privrede i razvoja nužno podržanog pravom i usmerenom kreditnom politikom banaka, već uglavnom u funkciji odnosa centralne i poslovnih banaka i generisanja finalne potrošnje, odnosno "sterilisanju" viškova novca poslovnih banaka.. Ovde je monetarna politika izgubila svoju osnovnu funkciju - podržavanje privrednih procesa, razvoja i likvidnosti privrede, a okrenula se posledicama u obliku podržavanja stabilnosti cena i deviznog kursa. Stabilnost cena kao osnovni cilj monetarne politike mogu birati kao isključivi cilj visoko razvijene privrede, ali ne i nedovoljno razvijene i privrede u razvoju. Celokupan koncept monetarnog regulisanja u odnosu na privredni sektor i razvoj je pogrešan. Koncept je posuđen od nekih razvijenih privreda, koji ne odgovara našoj privredi i daje negativne efekte u privredi i razvoju.

To je taj paradoks monetarne politike - nema podrške domaćoj privredi, mada bi joj to morala biti osnovna funkcija (podržavanje proizvodnje i prometa, odnosno u koordinaciji sa fiskalnom i spoljnotrgovinskom politikom omogućavanje ekonomskog razvoja). Da pogledamo i kredite naše centralne banke, kome su usmereni i njihovu visinu...

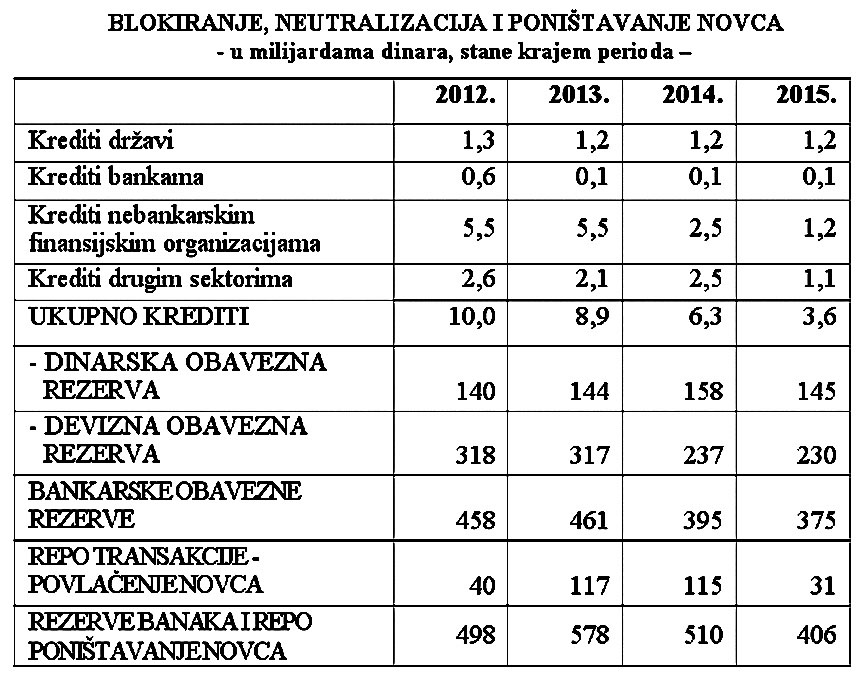

Dinarski krediti centralne banke poslovnim bankama bili su praktično nestali, a time i selektivni instrumentarijum monetarne politike. Od ukupnih kredita centralne banke od svega 3,6 milijarde u 2015. godini na kredite državi otpada 1,2 milijarde, a poslovnim bankama 0,1 milijarda. Istovremeno depoziti države kod centralne banke (izvučeni iz bilansa poslovnih banaka) iznose 266 milijardi (dinarski i devizni). Iz neto pozicije države kod centralne banke vidi se da je višak sredstava iznosio u 2015. godini 265 milijardi

Jeftini depoziti javnog sektora mogli su ostati u bilansima nekoliko domaćih banaka - koje bi preko konkurencije dovodile do opšteg snižavanja kamatnih stopa i popravljanja njihovog položaja prema inostranim bankama kod nas. Odnosno, sredstva bi se mogla "oploditi" preko plasmana poslovnih banaka ili Razvojne banke (koju treba osnovati), čime bi se smanjio deficit javnog sektora i učešće dopunskih izvora (kredita) u finansiranju budžeta. Depoziti države se mogu sigurno držati u bilansu Razvojne banke (koju, ponavljam, treba osnovati), a to je ta žila kucavica u razvoju na liniji Centralna banka - Razvojna banka - Investicioni deo budžeta. To je istovremeno i funkcija povezivanja monetarne, fiskalne i investicione politike. To je taj mehanizam u osposobljavanju domaćih faktora razvoja i novi model dinamičnog razvoja. Bez dinamičnog ekonomskog rasta sa stopama od 5-8% ni jedan drugi problem se ne može rešiti.

Koliko su im problemi nepoznati vidi se da umesto Banke za razvoj formiraju Agenciju za razvoj, što apsolutno nije isto. To je novi korak u dalje promašaje (o kandidatu za direktora Agencije ne želim govoriti).

Deflatorna zamka i isključivanje selektivne podsticajne monetarne politike

U ovom konceptu monetarnog regulisanja i politike nema, niti može biti, selektivne kreditne politike, posebno stimulisanja izvoza, poljoprivredne proizvodnje, određene druge proizvodnje (npr. pripreme za izvoz, turizma), domaće trgovine, zaliha, podržavanja novih preduzeća i sl. Sve se svelo na linearno monetarno regulisanje - pri čemu je centralna banka velikim delom izgubila kontrolu nad dinarskim i deviznim tokovima poslovnih banaka (posebno pod kontrolom stranog kapitala). Operacije promena referentne kamate ili bazne kamate ništa bitno nije i ne može promeniti u ponašanju banaka, osim da će dovesti do novog porasta kamatnih stopa i ukazati publici da centralna banka ima nameru da "pooštri" ili pak "relaksira" monetarnu politiku. Referentna kamatna stopa se dosta često menjala, tako da to ne predstavlja dugoročno stabilan monetarni instrument. Teško je verovati u efikasnost ovog instrumenta u našem kreditnom sistemu. Centralna banka pokušava da "neutrališe" novčane "viškove" nastale prilivom deviza od prodaje preduzeća i banaka ili uzimanja kredita u inostranstvu preko repo operacija uz visoku kamatnu stopu od 10% do 17,6%,što je i odvelo centralnu banku u gubitak u nekoliko godina (uz veliko prelivanje sredstava kamata preko centralne banke u poslovne (privatne i strane) banke preko repo-operacija, ali i na bazi sterilnih sredstava).

Gde se zapravo oseća restriktivnost monetarne i kreditne politike? To se odnosi na izuzetno visoku aktivnu kamatnu stopu banaka na kredite stanovništvu (i preko 40% i potrošačke preko 20% godišnje, a sa "ugrađenim" dodacima i nekoliko procenata više), ali i na kredite privredi. Na ukupne kredite privredi i stanovništvu kamata iznosi 18,9% u 2009. godini. Kamatna marža je izuzetno visoka i kreće se između 9% i 11%. To se odnosi i na visoku deviznu obaveznu rezervu kada je iznosila i 40%, odnosno 25%, i na visok precenjeni kurs koji deluje dezinflaciono i restriktivno, uz snažno podsticanje uvoza i visok spoljnotrgovinski deficit. Monetarna politika kao koncept i brojni instrumenti za njeno provođenje traže temeljito reformisanje i njeno okretanje ka ekonomskom rastu (proizvodnji i izvozu), povezivanje kreditne politike banaka sa formiranjem štednje pojedinih sektora i porastu zaposlenosti. Strah od pokretanja inflatorne spirale uglavnom se javlja kod onih koji ne poznaju dovoljno monetarni mehanizam. Uz visoku kontrolu svih novčanih tokova banaka i otvaranje procesa pretvaranja tekućeg novca i kredita u novčani kapital privrede moguće je napraviti generalni zaokret od isključivo stabilizacione funkcije monetarne politike ka stimulativno-razvojnoj.

O konceptu i vođenju fiskalne politike kao drugog kraja poluge stabilizacione i razvojne politike i nužnoj sintezi i sinhronizaciji monetarne i fiskalne politike potreban je poseban osvrt.

Neefikasnost monetarne politike u troškovnoj inflaciji

Zacrtani ciljevi stabilizacije (antiinflacione politike) se ostvaruju, ali u uslovima recesije, visoke nezaposlenosti i veoma niske i ograničene potrošnje i tražnje. Sledi novi talas sada prigušene inflacije, nelikvidnost privrede, snažni pritisak obaveza iz platnog bilansa i pogoršavanje uslova poslovanja. Bez obzira na to što je referentna kamatna stopa snižena na 4% s najnovijim sniženjem, inflacija je i dalje visoka, ali je stopa privrednog rasta niska ili čak negativna. To je samo znak da se u našoj privredi instrumentom ograničenog delovanja - referentnom kamatnom stopom, pokušava suzbiti inflatorna očekivanja, ali i strukturne i troškovne uzroke inflacije. Kamata je tu nemoćna, osim što će porast kamate dovesti do dodatnog porasta troškova poslovanja privrede i stanovništva. Kamate u bankarskom sektoru se neće dalje smanjivati, već povećavati. Osetljivost kamata na kredite banaka na promene referentne kamatne stope je vrlo mala, ali je zato osetljivost na repo transakcije s centralnom bankom vrlo visoka. Tu se i ne može očekivati značajniji efekat kreditne regulacije. U narednom periodu predviđa se dalje snižavanje referentne kamatne stope, što je poželjno, ali ni referentna kamatna stopa, ni eskontna stopa nisu u direktnoj vezi sa kreditnom politikom poslovnih banaka. Ovo iz razloga što poslovne banke gotovo nemaju eskontne kredite kod centralne banke, dok visoka referentna kamatna stopa preusmerava banke da viškove slobodnih sredstava usmeravaju u kupovinu hartija od vrednosti kod centralne banke, čak i priliv sredstava iz inostranstva umesto u kredite privredi usmeravaju u kupovinu hartije od vrednosti (prethodnom konverzijom u domaći novac). U uslovima troškovne inflacije, kamatna stopa, poznato je, nije efikasna. zbog toga veoma čudi da centralna banka "kopira" instrumente monetarne politike iz nekih razvijenih privreda, koji su potpuno neprimenjivi i neefikasni u našoj privredi.

Masovni jevtiniji uvoz roba i usluga (otvaranjem brojnih trgovačkih lanaca, robnih kuća, fri šopova i sl. uz precenjen kurs dinara), bez adekvatne carinske politike i zaštite, deluje stabilizaciono u privredi i na tržištu, ali uništava domaću privedu i odliva veliki deo domaće štednje u inostranstvo, uz istovremeni veliki rast spoljnog duga za finansiranje deficita spoljne trgovine. Nekoliko negativnih tokova odvija se istovremeno. Šta tu domaća privreda uopšte ima da traži?

Blokiranje, neutralizacija sredstava banaka i nelikvidnost privrednog sektora

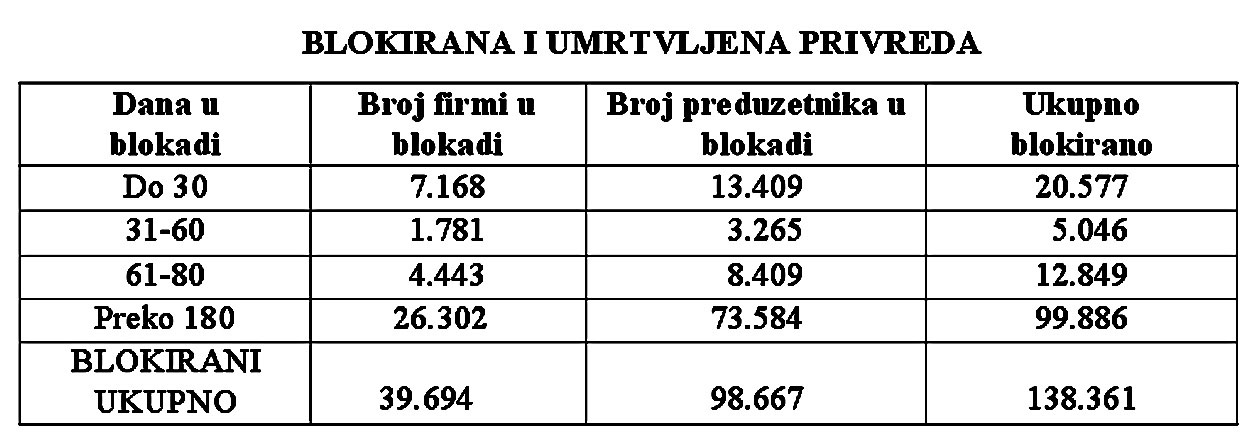

Problem nelikvidnosti je jedan od najvećih i najtežih problema u našoj privredi koji prosto guši privredu i svaku aktivnost. Pri tome je i izvor spekulativne i nelegalne ekonomije.

Nelikvidno je preko 140.000 preduzeća u 2013. godini; od toga preko 100.000 firmi preko šest meseci. Dakle, svakoj trećoj firmi je duže blokiran žiro račun. Stvoren je začarani krug međusobnih dugovanja i neplaćanja. Nelikvidnost je postala najveći problem privrede i društva. Ogroman deo neplaćenih poreza, kao i nevraćenih kredita bankama, neisplaćivanje ličnih dohodaka i doprinosa, uzrok ima u nedostatku likvidnog novca i opštoj nelikvidnosti i neplaćanju.

Treba hitno "odgušiti" novčane tokove u privredi, ali i međusektorske tokove i osigurati joj potrebnu likvdinost. To je Gordijev čvor koga treba preseći. Zna li vlada kako to postići? Ne nalazim ništa od toga u ponuđenom programu Vlade.

Koncept i instrumentarijum monetarne politike, ponovo ističemo, ograničavajuće i gotovo blokirajuće, deluju na privredni sektor.

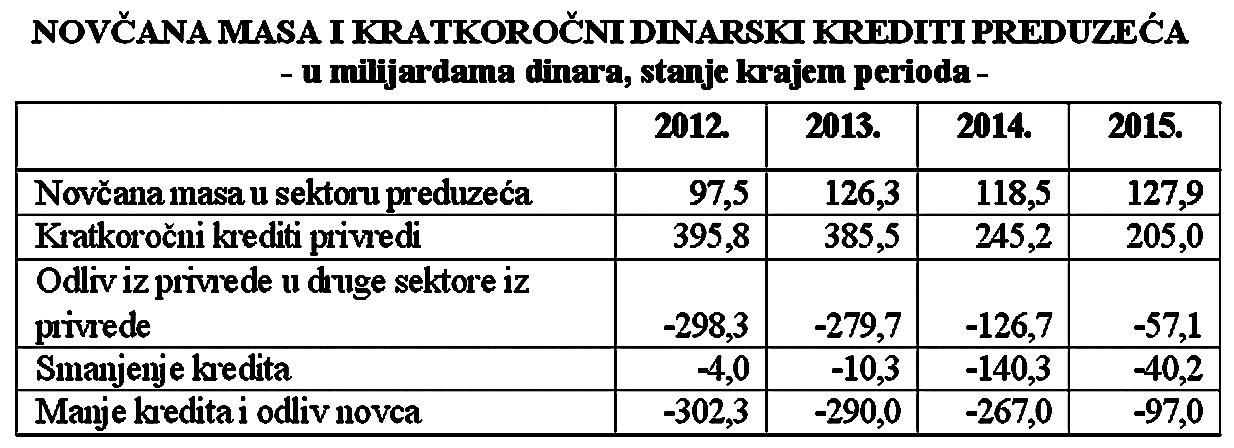

Da pogledamo kreditnu aktivnost poslovnih banaka u prethodnom periodu. Od 2002. do 2015. godine krediti stanovništvu povećani su sa 16 milijardu na 802 milijarde ili za 786 milijardi, dok su krediti sektoru preduzeća u istom periodu povećani sa 154 na 994 milijarde ili 840 milijardi dinara. To je dovelo do izmene sektorske strukture novčane mase koja je u sektoru stanovništva povećana sa 52 na 246 milijardi ili gotovo 200 milijardi, dok je u sektoru preduzeća novčana masa porasla sa 26 na 128 milijardi ili 102 milijarde dinara. Nije nelogično da je privredni sektor i uz korišćenje velike mase bankarskih kredita uglavnom nelikvidan i sa ogromnim dužničkim obavezama (neplaćanjima). Prosečna stopa rasta ukupnih kredita banaka u periodu 2008-2016. godine iznosi 8%, kredita u sektoru stanovništva 9,4%, a kod sektora privrede 6,2%. Pogledajmo na kraju kratkoročne kredite privredi i novčanu masu u ovom sektoru u nekoliko poslednjih godina, kao odraz likvidnosti privrede i zadržavanja mase kredita banaka u ovom sektoru.

Monetarna politika ovako koncipirana i vođena nije u funkciji oživljavanja privrede i aktivirana internih faktora rasta, već stranih poslovnih banaka i finalne potrošnje. Privredni sektor nije u stanju da "zadrži" korišćene bankarske kredite u cirkulaciji unutar sektora - oni se odlivaju u druge sektore realne potrošnje generišući finalnu tražnju, a ne likvidnost reprodukcije preduzeća. To se jasno vidi iz prethodnog pregleda. Odliv novca iz privrede u ne kontrolisanim monetarnim tokovima je automatski, a praćen je istovremeno i sniženjem mase kratkoročnih kredita privredi u svim godinama, tako da je prosto čudo da privreda uopšte "diše".

Automatski odliv novca iz sektora preduzeća i neefikasnost kvantitativnog monetarnog upravljanja

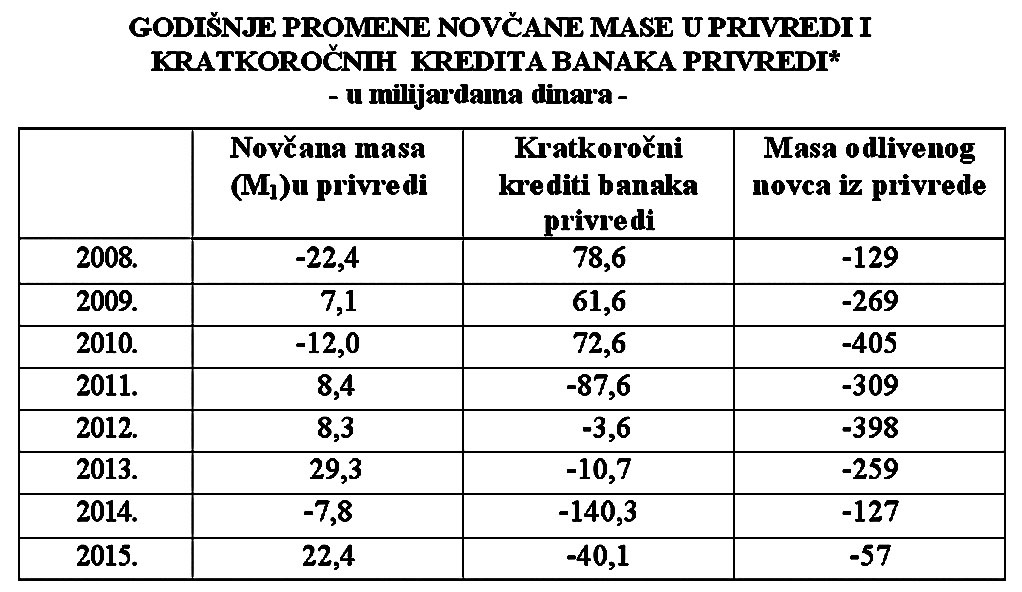

Privredni sektor nije u stanju da "zadrži" tekući ili transakcioni novac u cirkulaciji, on se najvećim delom odliva kroz raspodelu i plaćanja u druge sektore i potrošnju. Krajem 2009. godine taj odliv iznosi 267 milijardi dinara, u 2010. godini oko 350 milijardi dinara i 2014. preko 126 milijardi. Jasnija slika se dobija kada se uzmu odnosi godišnjih promena ovih agregata.

Da li je neobično da je sektor preduzeća nelikvidan? Nije neobično da je "nelikvidnost privrede najveći problem naše ekonomije" u celini. Centralna banka nije u stanju da reguliše područje raspodele, gde dominira fiskalna politika i politika dohodaka. Stoga ni novčana masa ne može biti realni indikator snabdevanja privrede novcem, to sve više postaje bankarski kredit. I ovako praćena novčana masa je statična kategorija, jer predstavlja stanje likvidnih sredstava, dakle potencijalnu tražnju, a šta se krije iza toga kao stvarni život i transakcije u privredi i unutar sektora apsolutno se ne vidi. Da li su i monetarna politika i finansijski sistem doprineli širenju tog već hroničnog problema privrede? Odgovor može biti samo potvrdan. Ovo posebno što je centralna banka izgubila kontrolu nad bankama sa većinskim stranim vlasništvom, koje vode sopstvenu kreditnu politiku i ubacuju novac iz inostranstva zbog daleko viših kamata kod nas u odnosu na države Evropske unije (referentna kamata kod nas je bila i 15,75% i 17,75%, a u EU 4,25%, trenutno je to 4% prema 0,0%). Dalje povećanje kamata samo bi podsticalo ovaj devizni priliv kao oblik "vrućeg novca" koji nije u funkciji razvoja, ali je snažan inflatorni faktor (spoljni dug je narastao na preko 30,8 milijardi dolara, odnosno sa 10,8 na 30,8 milijardi za poslednjih deset godina).

Visoka razlika u referentnoj kamati i kamati na kredite banaka u odnosu na države EU dovode do priliva spekulativnog kapitala preko zaduživanja banaka, preduzeća i države direktno u inostranstvu. Na razlici kamata i vrlo visokoj kamatnoj marži se ostvaruju visoki profiti čisto spekulativnog karaktera. Da bi neutralisala povećanu dinarsku likvidnost (zaduživanjem u inostranstvu i prodajom deviza centralnoj banci) centralna banka prodaje hartije od vrednosti bankama preko repo operacija. Da bi bile atraktivne za kupovinu (i držanje do isteka roka) ove hartije su prodavane uz vrlo visoku referentnu kamatnu stopu. Repo transakcijama preko trezorskih zapisa i drugim hartijama od vrednosti ne samo da se vrši sterilisanja viška likvidnosti, već se velikim delom finansiraju budžetski rashodi. Tako banke preko atraktivnih i sigurnih plasmana umesto da kreditiraju preduzeća u stvari finansiraju javne rashode, što "naduvava" inflaciju troškova. Time privreda postaje nelikvidna, uz pad stope ekonomskog rasta. Guverneri se čude što banke neće da plasiraju kredite ovako uništenoj i opustošenoj privredi, već se orijentišu na kupovinu trezorskih i zapisu centralne banke - kao sigurnih plasmana.

Banke plasiraju velika sredstva u kupovinu obveznica države - finansirajući budžetske rashode (ne samo deficit), ali i dospele obaveze iz inodugova države koja nije u stanju reprogramirati ili odložiti vraćanje, a nema dovoljno javnih sredstava (poreza) da ih uredno servisira.

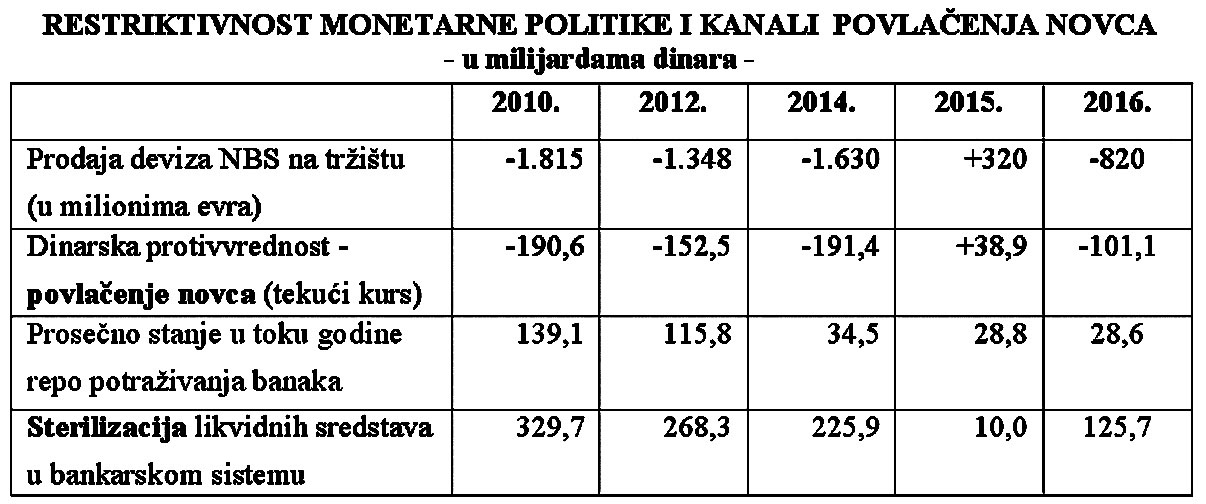

Repo transakcije postaju osnovni kanal odnosa centralne i poslovnih banaka. Trajno je imobilisan veliki deo likvidnog potencijala banaka kod centralne banke.

Repo operacijama (rekupovina hartija od vrednosti kod centralne banke) imobilisano je i poništeno kod centralne banke u 2010. godini 139 milijardi tekućeg (transakcionog) novca banaka, a na osnovu prodaje deviza centralne banke bankama (za podmirenje dospelih obaveza preduzeća i banaka prema inostranstvu) dodatnih 191 milijardu. To iznosi ukupno 330 milijardi dinara. U 2016. repo operacijama je imobilisano oko 30 milijardi. To iznosi oko 130 milijardi dinara. Nije neobično da su preduzeća nelikvidna, a banke usmerene na sve veće korišćenje kratkoročnih i dugoročnih kredita u inostranstvu. Banke su 2010. godine koristile u inostranstvu 346 milijardi dinara dugoročnih i 64 milijarde kratkoročnih kredita. Umesto da centralna banka (preko poslovnih banaka) kreditira preduzeća to se uglavnom prenelo na kredite u inostranstvu. Pri tome se zagovara deevroizacija privrede i banaka. Troškovi i rashodi na strane visoke kamate znače dodatni odliv nacionalnog kapitala u inostranstvo, dok spoljni dug preduzeća i banaka naglo povećan.

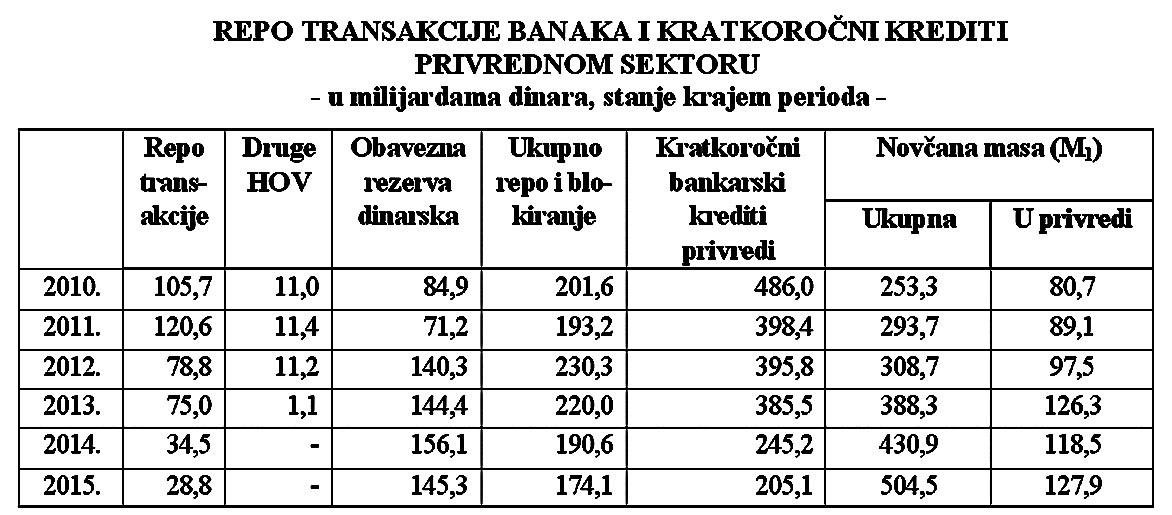

Dinarska obavezna rezerva blokira drugi veliki deo potencijala banaka, tako da su imobilisana sredstva vrlo značajna. Uporedimo li ova sredstva sa ukupnim kratkoročnim kreditima banaka datih privredi i novčanoj masi u ovom sektoru, dobijamo sledeće odnose:

Blokirana i imobilisana sredstva su gotovo jednaka ukupnoj masi kratkoročnih kredita banaka privredi, a često su i od ukupne novčane mase (M1) u privrednom sektoru. To je nateralo banke i preduzeća za uzimanje velikih inostranih kredita i naglog rasta inostranih dugova (banaka i preduzeća). Da pogledamo zaduživanje banaka.

Banke usmeravaju preduzeća na direktno zaduživanje u inostranstvu i zbog sopstvene visoke devizne obavezne rezerve. Banke su imale spoljni dug u 2001. godini svega oko 100 miliona evra, u 2010. godini 5,4 milijarde evra i 2015. oko 2,4 milijarde evra.

Dugovi sektora preduzeća u inostranstvu su se povećali sa 0,6 milijardi evra iz 2001. godine na 9,3 milijardi evra u 2016. godini, tako da su glavni nosioci inostranog duga uz državu postala preduzeća. Da li se razmatra faza u kojoj će preduzeća morati iz visokih dugova plaćati kamatu i dospele otplate? Kako će se to odraziti na likvidnost preduzeća i njihovu razvojnu sposobnost, odnosno koliko će to generisati novi pritisak i tražnju bankarskih kredita. Kako će se to odraziti na tražnju deviza i devizni kurs? Sa koliko će deviznih rezervi tada intervenisati naša centralna banka?

Devize odlaze u devizne rezerve, uz izdvojenu deviznu rezervu (ranije 40%, sada 20%), a dinarska protivvrednost se steriliše kod centralne banke. Koji su efekti ove operacije. Prvi je efekat porast dugova u inostranstvu i kamatnih obaveza. Centralna banka plaćajući visoke kamate često odlazi u gubitak (jedne godine oko 40 milijardi dinara), dok devizni priliv dovodi do rasta zaduženosti u inostranstvu, ali bez uticaja na investicije i razvoj.

Inflacija je rezultat velikih neusklađenosti i troškova (raspodele), gde ovako linearno vođena monetarna politika ima veoma ograničen domet, ali je njen negativan odraz na platni bilans, proizvodnju i zaposlenost izrazito visok. Vođenje linearne (kvantitativne) monetarne politike preko politike "otvorenog tržišta" u nesređenom sistemu raspodele, nekontrolisanim monetarnim tokovima i nekoordinaciji fiskalne politike, vodi velikim prelivanjima sredstava i permanentnoj nelikvidnosti preduzeća.

Došlo je i do značajnog povećanja učešća lične i opšte (javne) potrošnje u bruto domaćem proizvodu u odnosu na investicije i izvoz. Koncept i instrumentarijum se moraju iz osnova menjati, ako želimo njenu veću efikasnost protiv inflacije, ali i u stimulisanju privrednog razvoja, povećanju likvidnosti preduzeća, oživljavanja domaćih investicija i restrukturisanju privrede. Jer, privreda nema sopstvenih sredstava, dok je pogrešan koncept privatizacije dodatno finansijski i razvojno onesposobio preduzeća (uplatama u budžet sredstava od privatizacije, umesto u restrukturisanje, razvoj i samofinansiranje preduzeća). Bez povoljnih i većih kredita banaka privreda nema šansu za razvoj i stabilno poslovanje.

Restriktivna monetarna politika se vodila uglavnom ili isključivo u odnosu na privredni sektor, a "ostvarivali su se stabilizacioni ciljevi", jer su neoliberalne dogmate ovaj cilj monetarne politike ugradili u zakon (koga treba menjati). Mrtva privreda je dodatno "umirena".

Da li je neobično da je sektor preduzeća nelikvidan? Nije neobično da je "nelikvidnost privrede najveći problem naše ekonomije" u celini.