Natrag

Ekonomija

Put u sunovrat: Eksplozija spoljnog duga, implozija razvoja i dužnička omča

Bržim zaduživanjem, do bržeg bankrota

Dužnička kriza u Srbiji dostigla je tačku nepodnošljivosti, a vlast tvrdi suprotno: da je kreditno zaduživanje normalno i da je to tako u svim zemljama, a posebno u onima čije su „privrede u tranziciji". Eksplozija srpskih spoljnih zaduživanja dovela je do potpunog urušavanja ekonomskih temelja na kojima je država do sada opstajavala. Vučićevi "stručnjaci" poput Dušana Vujovića, Ane Brnabić i oko njih razni "teoretičari", stvorili su koncept ubrzanog ubijanja privrednih i ljudskih resursa. Naš ugledni ekonomista, prof. dr Slobodan Komazec, čije analize u vezi sa ovom temom Magazin Tabloid objavljuje u nekoliko nastavaka, napravio je detaljan opis ubrzanog propadanja Srbije, sa tabelarnim pregledom

Prof. dr Slobodan Komazec

Na početku ovog istraživanja, valja naglasiti sva ograničenja danas dominantnog indikatora visine zaduženosti preko odnosa visine spoljnog duga i bruto domaćeg proizvoda. Na kraju se vrši analiza niza indikatora dužničkog tereta i sagledavanje da li je u privredi nastala dužnička kriza i eventualno "zamka" inostranog duga, odnosno dužnička omča koja guši privredu i onemogućava privredni rast. Da li preti dužnički bankrot države? Posebno se istražuje odnos priliva inostranog kapitala i dinamike i kvaliteta privrednog rasta.

Neoliberalna dogma i namicanje omče spoljnih dugova

(Prezaduženost i kriza dugova su oružje neokolonijalnog osvajanja, pokoravanja država i brutalne eksploatacije)

Prezaduženost je jedan od najozbiljnijih monetarno-finansijskih, platnobilansnih, razvojnih, socijalnih i političkih problema svih nerazvijenih zemalja, odnosno „privreda u tranziciji".

Na primeru Srbije izvršićemo analizu narastanja spoljnih dugova i širenje „dužničke spirale", a to je opšta karakteristika i drugih nerazvijenih privreda, odnosno "privreda u tranziciji..

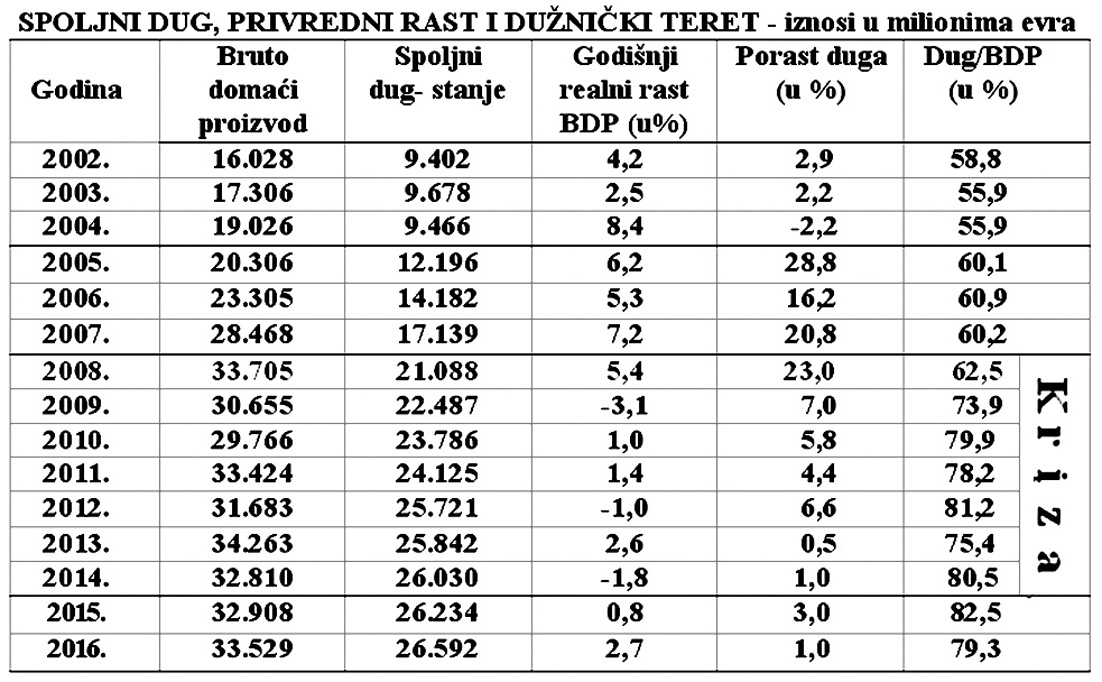

Inostrana zaduženost Srbije, uz sve veći deficit platnog i trgovinskog bilansa, postaju najveći problemi u daljem privrednom razvoju. Zvanično se donedavno (do 2007) tvrdilo da „inostrano zaduženje nije veliko, da iznosi ispod 60% bruto domaćeg proizvoda". Ovaj stav se isticao od strane nosilaca vlasti u toku 2008. godine. Od tada nastaje faza preteranog rasta spoljne zaduženosti i gotovo prava eksplozija nekontrolisanog zaduživanja. To je problem na koji želimo da ukažemo u ovom radu i ulazak privrede i države u proces preterane zaduženosti i prave dužničke krize. To je, konstatuje se tada, niže od toga učešće u nizu država u tranziciji, te je to „relativno nizak i podnošljiv javni dug". Odmah da raščistimo problem: radi se samo o delu ukupnog duga koji se odnosi na javni sektor (državu). Međutim, ukupan spoljni dug Srbije je znatno veći i predstavlja veliko opterećenje nacionalne privrede. Obaveze iz spoljnog duga predstavljaju veliko opterećenje ne samo bruto domaćeg proizvoda, već i razvojne sposobnosti privrede. Pri tome posebno ističemo, da odnos duga i bruto domaćeg proizvoda, koji se uglavnom koristi kao indikator tereta duga, gotovo ništa ne znači za ocenu stvarne zaduženosti privrede i tereta duga. Međutim, problem inostranog duga ima i svoju drugu, znatno težu stranu, u odnosu na samu visinu duga i njegov odnos prema bruto domaćem proizvodu. O tome želimo da uđemo u dublju analizu.

Postoje znatno važniji indikatori dužničkog tereta i pokazatelji da li su privreda i država namakle „omču" dugova i ušla u dužničku krizu, odnosno fazu prezaduženosti.

Optimalna visina i struktura eksternog duga (kojim se obavlja apsorpcija inostrane akumulacije u domaću privredu) rezultat je optimalnog odnosa nacionalne potrošnje i proizvodnje (bruto domaćeg proizvoda), ali i ostalih osnovnih makroagregata privrede. Jer, spoljni dug i ponašanje zaduženosti u osnovi je rezultat dinamike, kvaliteta, strukture i stabilnosti nacionalne privrede. Samo tako posmatrana veličina i struktura spoljnog duga omogućava da se dodatna akumulacija iz inostranstva posmatra kao aktivni i dopunski faktor privrednog razvoja, koja ne samo da privremeno popunjava jaz između domaćih investicija i štednje, već dovodi do podsticaja efikasnosti i društvene rentabilnosti investicija, korišćenja interne akumulacije, posebno u fazama kada je cena kapitala na svetskom tržištu izuzetno visoka. Prihvatanjem neoliberalnog modela razvoja i skidanjem zaštitne politike domaće privrede, dolazi do naglog rasta spoljne zaduženosti i nekontrolisanog priliva i upotrebe kapitala, uz koncepciju dominantnog oslonca na strani kapital u politici razvoja.

Eksplozivni rast inostrane zaduženosti, implozija razvoja i dužnička omča

Da li se jedna privreda može uspešno razvijati samo na dominantnom prilivu stranog kapitala? Kakva je struktura prilivenog kapitala u privredu i kako se koristi? Koji su efekti upotrebe stranog kapitala? Može li se efektima u porastu nacionalnog bogatstva osigurati dovoljna sredstva za otplatu dugova i nužni porast nacionalne akumulacije - da bi došlo u sledećoj fazi razvoja do dekumulacije duga, odnosno smanjenja zaduženosti privrede? Kako dolazi i kojim mehanizmom do prezaduženosti privrede i takvog tereta dugova da preti bankrot države? Mogu li država i privreda da uđu u fazu „zrelog dužnika", uz otvaranje nužnog procesa razduživanja ili dekumulacije spoljnog duga?

Sve su to pitanja koja se moraju postaviti kada se ulazi u veći obim korišćenja inostranog kapitala.

Da li je došlo do preterane inostrane zaduženosti i takvog godišnjeg tereta spoljnog duga da preti prezaduženost, odnosno klasična „dužnička omča". Odnosno, da li je nastala faza autonomnog rasta spoljnog duga? Da se pri tome novim dugom finansira stari dospeli dug i da dug autonomno raste bez efekata na nacionalni proizvod i potrošnju. Da pogledamo uobičajene odnose bruto domaćeg proizvoda i inostranog duga i njihovu godišnju dinamiku i odnose.

Noviju fazu razvoja privrede u kretanju visine i tereta spoljnog duga karakteriše njegov eksplozivan rast i formiranje automatizma stalnog rasta duga, uz slabljenje razvojne moći privrede i društva.

Dinamika privrednog rasta je nedovoljna da pokrije samo obaveze iz kamata na spoljni dug, dok se otplate moraju stalno reprogramirati.

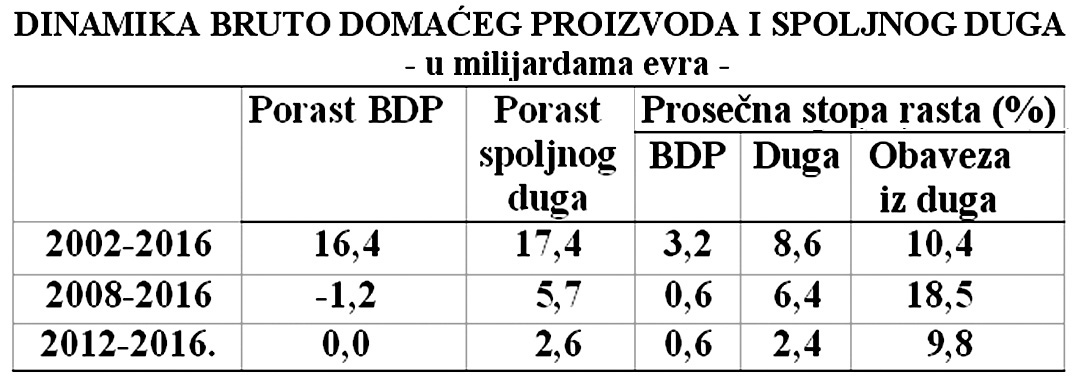

Indikativan je novi period razvoja (2008-2016) u kojem je prirast bruto domaćeg proizvoda negativan (minus 176 miliona evra), dok je spoljni dug u istom periodu povećan za 4,6 milijardi evra.

Prosečna stopa privrednog rasta u tom periodu iznosi svega 0,6%, a spoljnog duga 6,4%. U tom periodu je učešće spoljnog duga u B DP povećano za gotovo 25% (sa 67,5% na 79,3%).

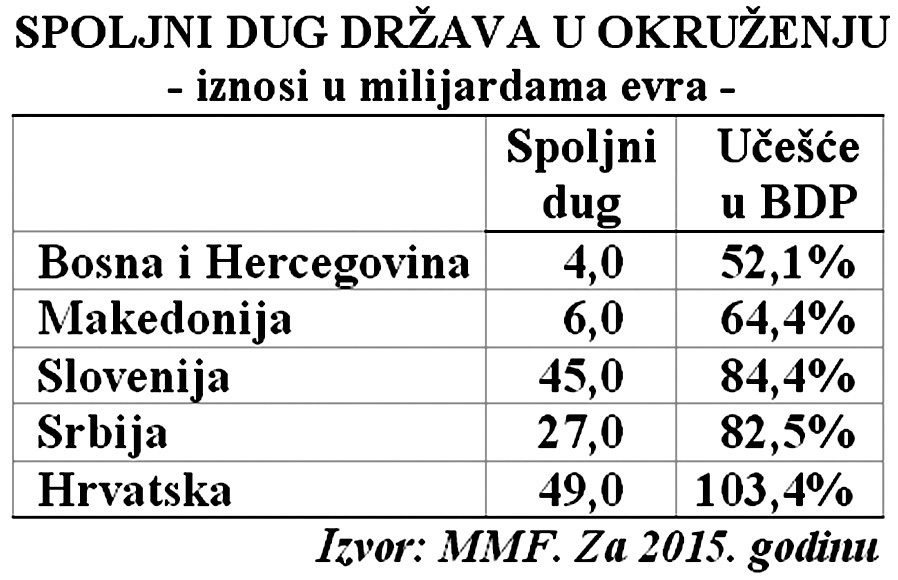

Komparacije radi sa državama u okruženju navodimo samo neke od njih.

Uz Hrvatsku po visini učešća duga u bruto domaćem proizvodu Srbija je na drugom mestu, mada je apsolutna visina duga daleko veća kod Hrvatske i Slovenije. Međutim, zbog nižeg bruto proizvoda Srbije učešće spoljnog duga je relativno visoko.

Postavlja se strateško pitanje: kako zaustaviti autonomni rast spoljnog duga, a posebno kao ga smanjiti, a time i obaveze iz dugova (kamate i otplate).

Prosečna stopa rasta inostranog duga u celom periodu 2001-2016. iznosi 8,6% dok je prosečna stopa rasta bruto domaćeg proizvoda 3,2%. Učešće duga u bruto domaćeg proizvoda u poslednjih sedam godina se permanentno povećava i krajem perioda (2015) iznosi oko 82,5%, a 2016. oko 79,3%. Nije problem same visine duga i odnos duga i bruto domaćeg proizvoda, već: 1) Visina godišnjih obaveza iz duga (kamata i otplata), 2) Porast bruto domaćeg proizvoda, a zatim 3) Struktura i elementi duga i 4) Efekti upotrebe (korišćenja) duga.

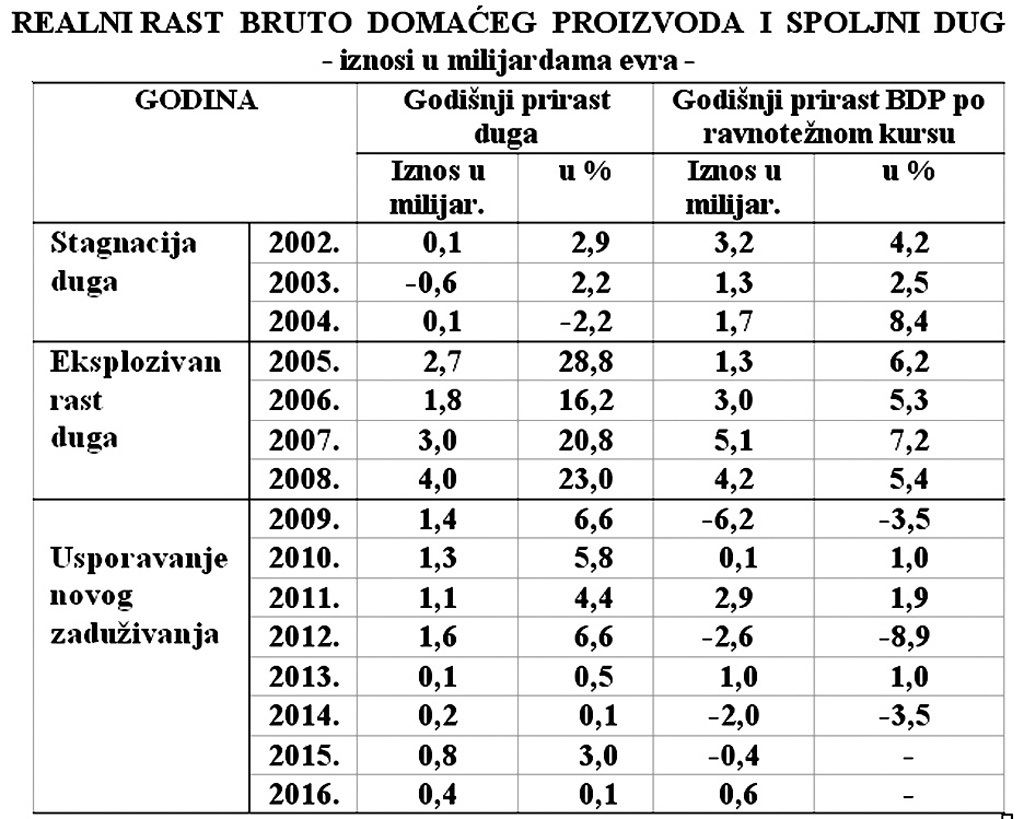

U periodu eksplozivnog širenja spoljnog duga (2008-2016) prosečna stopa rasta duga iznosi čak 6,4%, dok prosečna stopa ekonomskog rasta iznosi 0,6%. Rast duga u ovoj fazi je deset puta brži od rasta nacionalnog bogatstva. U periodu nastanka svetske finansijske krize (2008-2015) bruto domaći proizvod je smanjen za 1,2 milijarde evra, a spoljni dug je povećan za 5,7 milijardi. Prosečna stopa rasta bruto proizvoda u tom periodu iznosi 0,6%, dok je prosečna stopa rasta duga 6,4%. Interesantan je period pre nastanka krize (2005-2008) kada dolazi do prave eksplozije spoljnog zaduživanja, uz prosečnu stopu od 22% i prosečnu stopu privrednog rasta od 6,1%. Od tada nastaje "prelom" u kretanju spoljne zaduženosti (stalni rast) i padanju stope privrednog rasta - uz veliku oscilatornost godišnjih stopa rasta. To je vrlo nestabilan i neuravnotežen rast. Samo u cilju bolje ilustracije problema podatke dajem za celi posmatrani period.

Period 2001-2004. je faza stagnacije visine duga i njegovog povećanja. Međutim, od 2005. godine nastaje faza eksplozivnog povećanja spoljnog duga. Ovo se posebno odnosi na period 2005-2008. godina, u kom je dug povećan za 11,5 milijardi evra.

Interesantno bi bilo sada pogledati ponašanje spoljnog duga, bruto domaćeg proizvoda preračunatog po realnom kursu (ravnotežnom kursu koji eliminiše razliku stope inflacije u našoj privredi i u razvijenim privredama). Dobija se znatno realnija slika u odnosu na kretanje nominalnog bruto proizvoda preračunatog u evro po tekućem srednjem kursu. Da pogledamo navedene odnose:

Dakle, visoko precenjeni kurs dinara u nizu godina dovodi do nerealno visokog bruto domaćeg proizvoda izraženog u evrima, pošto se nominalni bruto proizvod konvertuje u podcenjeni evro. To dovodi do"naduvanog" kroz inflaciju bruto domaćeg proizvoda i smanjivanja učešća spoljnog duga i obaveza iz duga u bruto domaćem proizvodu.

Ako se uključi uticaj relativne inflacije (u nominalnom bruto proizvodu) tada je nominalni rast bruto proizvoda u periodu 2002-2016. godine prosečno 7%, a prosečna stopa rasta spoljnog duga 15%. U godini krize 2008-2016. dolazi do realnog rasta od svega 0,6%, dok dug raste za 6,4%. To daje visoku razliku u dinamici rasta duga i rasta bruto domaćeg proizvoda.

Još je veća razlika u godišnjem prirastu duga i godišnjem prirastu bruto proizvoda. Ako se stavi u odnos tako izračunat realni bruto proizvod (realnim kursom evra) i spoljni dug - tada je dug u svim godinama (od 2007. godine) iznad bruto domaćeg proizvoda (108,2%).

Kada je privreda prezadužena-indikatori i ocena

Da li je neka privreda u određenoj fazi razvoja prezadužena? Preti li joj kriza likvidnosti i urednog izvršavanja međunarodnih obaveza, odnosno da li joj preti dužnička kriza. Obično se, vidimo, kao indikator visine i tereta duga uzima odnos duga i bruto domaćeg proizvoda. Da li se iz navedenog odnosa može izvesti zaključak o zaduženosti neke države? Takav indikator ne ukazuje mnogo na pravo stanje, opterećenost dugovima i perspektivu zaduženosti. Nije problem same visine duga i odnos duga i bruto domaćeg proizvoda, već visina godišnjih obaveza iz duga (kamata i otplata) i prirast domaćeg bruto proizvoda, a zatim struktura (robni, finansijski, vrsta valute, kratkoročni, dugoročni, vezani, za investicije, za budžet, za potrošnju, za likvidnost) i uslovi dugova (rokovi, kamate, grejs period) i efekti njihove upotrebe (proizvodnja, bruto proizvod, potrošnja, zaposlenost, štednja, izvozna ili uvozna privreda i sl). To je inače nerealan i dosta iskrivljen (zbog nerealnosti iskazanog bruto domaćeg proizvoda) čisto statistički odnos i ništa više. Odnos ukupnog spoljnog duga i nominalnog bruto proizvoda iznosi oko 82%-90%. Ispada po tome da „nema prezaduženosti". Ako se uzme samo dug javnog sektora (države Srbije), što političari uglavnom čine, tada je ovaj odnos nekada bio ispod 45%, pa se tvrdila da Srbija spada u „manje zadužene u poređenju s nekim evropskim zemljama". Međutim, od 2008. godine ovaj odnos stalno raste sve do 65% u 2013. godini i 76% u 2016. godini. Dakle, radi se o visokoj zaduženosti države.

Visina duga i njegov odnos prema domaćem bruto proizvodu ne govori ništa o sledećim bitni elementima:

1) Kratkoročni i dugoročni dug;

2) Dinamika dospeća dugova i rast domaćeg bruto proizvoda;

3) Visina kamata kao fiksnih obaveza;

4) Sistemi korišćenja dugova (proizvodno, neproizvodno) i njihova efikasnost u privredi i stvaranju domaćeg bruto proizvoda;

5) Odnos dospelih obaveza iz dugova i rast domaćeg bruto proizvoda;

6) Visina deficita trgovinskog i platnog bilansa;

7) Dinamika ekonomskog rasta i dinamika rasta inostranog duga;

8) Mogućnost otpisa ili rekonstrukcije dela duga;

9) Visina i struktura deviznih rezervi;

10) Spremnost svetskih finansijskih institucija (MMF, Svetska banka i dr.) da olakšaju teret dugova - konverzijom dugova;

11) Kretanja na svetskom tržištu kapitala (kamata, rokovi, dostupnost) i dr.

Isto tako važno je kako se formira bruto domaći proizvod. Prvo, koliki deo iz uvoznih komponenata, a koliko iz domaćih faktora. Drugo, koliko iz razmenjivih, a koliko iz nerazmenjivih proizvoda. Treće, koliko iz proizvoda za izvoz, a koliko za domaću potrošnju. Četvrto, koliko se proizvode investiciona dobra, a koliko potrošna roba i usluge i sl. Dakle, radi se o strukturi formiranja bruto domaćeg proizvoda.

Sada se u bruto domaći proizvod uključuju i sredstva od prostitucije i sredstva od prometa droge. Kako je cilj svake države da poveća bruto domaći proizvod - to znači da je zainteresovana za povećanje ovih „delatnosti". Isto tako, nije moguće egzaktno utvrditi i pratiti ova sredstva i delatnost, tako da će to biti izrazito arbitrarno određeno, što će povećati bruto domaći proizvod.

Očito je da se radi o nizu indikatora koje svaka privreda mora pratiti da bi se vodila politika optimalne eksterne zaduženosti i međunarodne likvidnosti - da se spreči ulazak u dužničku krizu, odnosno međunarodnu nesolventnost. Tek na osnovu tih indikatora može se sagledati visina stvarne inostrane zaduženosti i dužnički teret u toku godine. Radi se o jednoj složenoj dinamičkoj pojavi sa nizom faktora koji je određuju u svakoj godini. Stoga odnos duga i bruto domaćeg proizvoda ne znači mnogo kao indikator zaduženosti, ali godišnji privredni rast i porast duga i dospeća obaveza iz duga u toku godine već pokazuju da li slabi ili jača opšta razvojna moć privrede ili se kreće u pravcu prezaduženosti i „omče dugova", odnosno u krajnjem slučaju bankrota.

Faktori pri ulasku u proces zaduživanja

Da vidimo, konačno, koje faktore svaka privreda mora uzimati u obzir kada uđe u proces inostranog zaduživanja, a koje smo prethodno analizirali na primeru Srbije.

1. Postojeća visina duga i odnos duga i bruto nacionalnog proizvoda

2. Dospeća i godišnje obaveze po inostranom dugu:

1) Kamatne obaveze,

2) Dospele otplate.

3. Ekonomski rast i obaveze iz duga:

1) Stopa (i dinamika) godišnjeg privrednog rasta

2) Učešće godišnjih obaveza iz duga u bruto nacionalnom proizvodu.

4. Struktura postojećeg duga:

1) Finansijski krediti (i uslovi kredita),

2) Robni krediti,

3) Kratkoročni krediti,

4) Dugoročni krediti,

5) Dugovi po oblicima (i uslovima) prema kreditorima u inostranstvu,

6) Mogućnosti konverzije, otpisa i rekonstrukcije duga.

5. Upotreba novih dugova:

1) Proizvodno-investicioni (razvojni efekti),

2) Potrošni (budžet, popuna deviznih rezervi, dospela otplata duga).

6. Efekti upotrebe duga:

1) Porast bruto domaćeg proizvoda,

2) Porast zaposlenosti,

3) Porast nacionalne štednje (akumulacije),

4) Porast uvoza,

5) Porast domaće proizvodnje,

6) Porast izvoza,

7) Porast obaveza iz duga (godišnje) i nivoa duga.

Sve su to elementi koje treba uzeti u obzir u svakoj privredi kada se ulazi u proces korišćenja inostranog kapitala. Strategija i politika zaduživanja moraju sadržavati i strategiju ostvarivanja efekata upotrebe kapitala, ali i razduživanja. A to znači prethodno izrađen program, potrebna sredstva, a zatim traženje potrebnih (najpovoljnijih) sredstava.

Sada se često ulazi u dugove, bez programa, koncepcije razvoja i sl. samo što je "neko" našao kreditora.

Promena strukture eksternog duga - javni, banke, privreda i efekti duga na oplodnju kapitala i ekonomski rast

(Korisnici duga po sektorima i usmeravanje ili upotreba dugova)

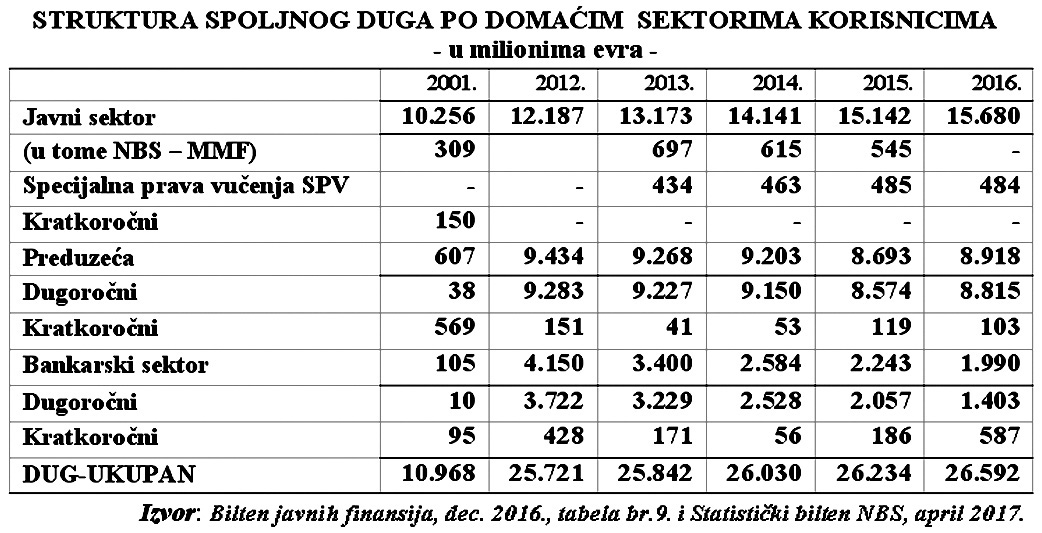

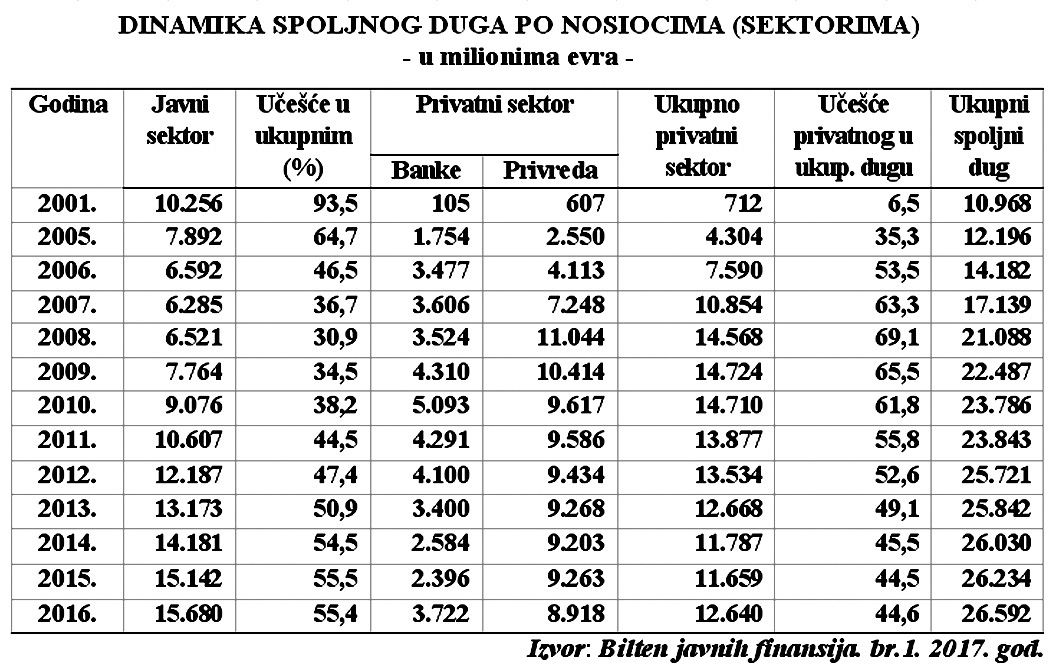

Struktura eksternog duga po nosiocima (korisnicima) je vrlo značajna, posebno u pogledu njihovih uslova korišćenja, usmeravanja (namena) i efekata koje daju u domaćoj privredi. Dug države (javnog sektora) se u poslednjim godinama stalno povećavao, ali su i dugovi banaka i privrede (koja se zbog visoke devizne obavezne rezerve banaka direktno zadužuje u inostranstvu) povećali. Nisu devizni dugovi banaka i preduzeća samo njihova briga, već je to deo ukupnog duga iz kojeg slede obaveze otplata i kamata, koje na kraju plaća ukupna privreda.

U dosadašnjoj analizi koristili smo zvaničan podatak da je spoljni dug krajem 2016. iznosio 26.592 miliona evra. Međutim, kada se pogleda struktura duga po domaćim sektorima (nosiocima) tada se vidi da je bruto spoljni dug 28.320 miliona evra, što u odnosu na bruto domaći proizvod iznosi 84,5%. To je visoko učešće spoljnog duga prema zvaničnom od 80%.

Najveći korisnici spoljnih dugova postala su u ovom periodu preduzeća - čiji je spoljni dug porastao sa 607 miliona na čak 9 milijardi evra, ali i bankarski sektor, kod koga je spoljni dug porastao sa 105 miliona na dve milijarde evra. Zvanična statistika banke i privredu tretira kao privatni sektor, što je metodološki nekorektno. Naime, u bankarskom sektoru postoje i državne banke (javni sektor) uz strane i privatne, a kod privrednog sektora postoje čisto privatna preduzeća, ali i javna preduzeća. Posebno su interesantni dugovi u bankarskom sektoru, jer strane banke se zadužuju u inostranstvu, a pitanje je koliko ulažu u razvoj, koliko za likvidnost banaka, a koliko u spekulativne transakcije (repo operacije), uz izvlačenje profita preko visokih kamata u inostranstvo. Banke i preduzeća otplaćuju svoje dugove prema ugovorima, nezavisno od obaveza javnog sektora.‚

Spoljni dug se obračunava po principu dospelog duga, a to je glavnica duga uvećana za kamatu "koja nije plaćena". Treba uzeti stanje duga uvećano za ukupno obračunatu kamatu na dug, jer se godišnje dospele kamate i otplate uredno prate.

Kod javnog sektora javni dug je povećan sa 10,3 milijarde na 15,6 milijardi evra, a privatni (banke i preduzeća) sa 0,7 milijardi na 12,6 milijardi evra.

Eksplozivni rast spoljnog duga javlja se kod privatnog sektora (preduzeća i banaka) koji je u navedenom periodu porastao sa 712 miliona evra na 13 milijardi, odnosno sa 6,5% u ukupnom na gotovo 45%. Poslovne banke su zbog visoke devizne obavezne rezerve (koja se kretala između 45% i 60%) upućivale preduzeću na direktno zaduživanje u inostranstvu kod banaka i drugih finansijskih organizacija. Stoga je i ovaj deo spoljnog duga privredi visoko porastao.

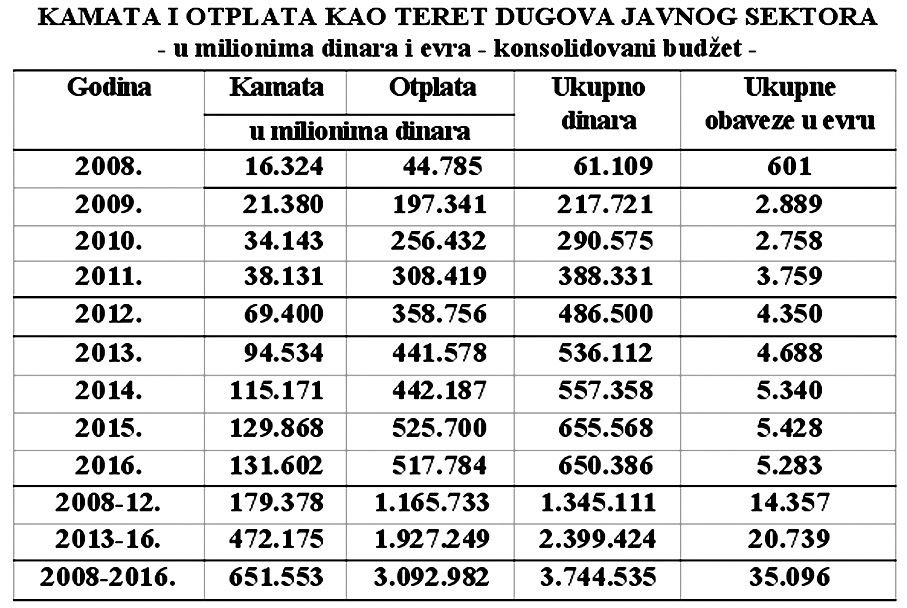

Ukupan spoljni dug je prosto eksplodirao, ali i nastali odliv po kamatama i otplatama.

Obaveze po kamatama gotovo progresivno rastu sa 16 milijardi dinara iz 2008. na 94,5 milijarde u 2013., oko 115 milijardi u 2014. godini i 132 milijarde u 2016. godini. Isto se odnosi i na dospele otplate dugova, bez obzira što su rokovi dugova dosta povoljni. U 2016. platilo se između 132 i 139 milijardi dinara za kamate.

Po ročnosti dospeća, odnosno rokovima na koje su odobreni (i korišćeni) inostrani krediti su dosta povoljni.

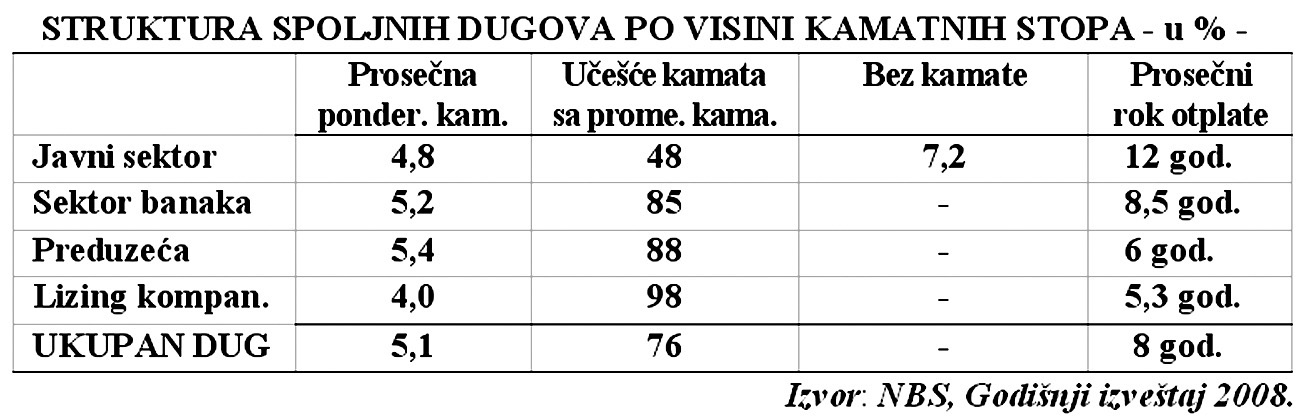

Na dugoročne kredite otpada 88% do 92%, što je vrlo visoko učešće. Samo se odmah postavlja pitanje njihove namene, upotrebe i efekata koje daju u privredi. U pogledu visine efektivne kamatne stope na inostrane dugove treba istaknuti da je prosečna ponderisana kamatna stopa na ukupan dug iznosi 5,1%, kod dugova javnog sektora 4,8%, sektora banaka 5,2% i dugova preduzeća 5,4%. Problem je u tome što je učešće kredita sa promenljivom kamatnom stopom izuzetno visoko, a time i kamatni rizici. Kod ukupnog duga oni iznose 78%, a kod sektora banaka 85% i preduzeća 88%, lizing kompanija 98% i javnog sektora 48% (NBS, Godišnji izveštaj 2010. Podaci se odnose na 2008. godinu).

Veliki je problem kod svih sektora - korisnika kredita u inostranstvu njihovo dospeće i korišćenje u toku godine, čime se sagledava njihova neto pozicija i potencijalno mogući razvojni (i drugi) efekti u privredi.

Veliki problem nastaje onog trenutka kada se obaveze iz dugova izjednače sa novim prilivom kapitala (dugova). Tada dodatnih sredstava uvozne akumulacije za razvoj i investicije praktično nema. Spirala dugova i obaveza se proširuje. Zaduživanje se odvija u cilju servisiranja dospelih obaveza iz ranijih dugova, uz stalni rast kamatnog tereta.

Struktura korišćenih kredita sektora preduzeća je vrlo nepovoljna i ne može se vezati za veći uticaj na dinamiziranje ekonomskog rasta. Na finansijsko posredovanje se odnosi skoro dve milijarde evra (28%), na poslove s nekretninama i iznajmljivanjem 2,1 milijarda (31%) i na trgovinu 1,7 milijardi (26%). Prerađivačka industrija koristi svega 935 miliona (u tome proizvodnja prehrambenih proizvoda i pića gotovo polovinu). Raspolažemo podacima za 2008. godinu.

Da li je korišćenje kredita u funkciji razvoja? Da li se stvara nacionalna štednja? Iz kojih sredstava će se vršiti otplate dospelih kredita? Sigurno iz novih kredita! Da li se otvara proces stalnog zaduživanja i vraćanja, ali na sve višem nivou?

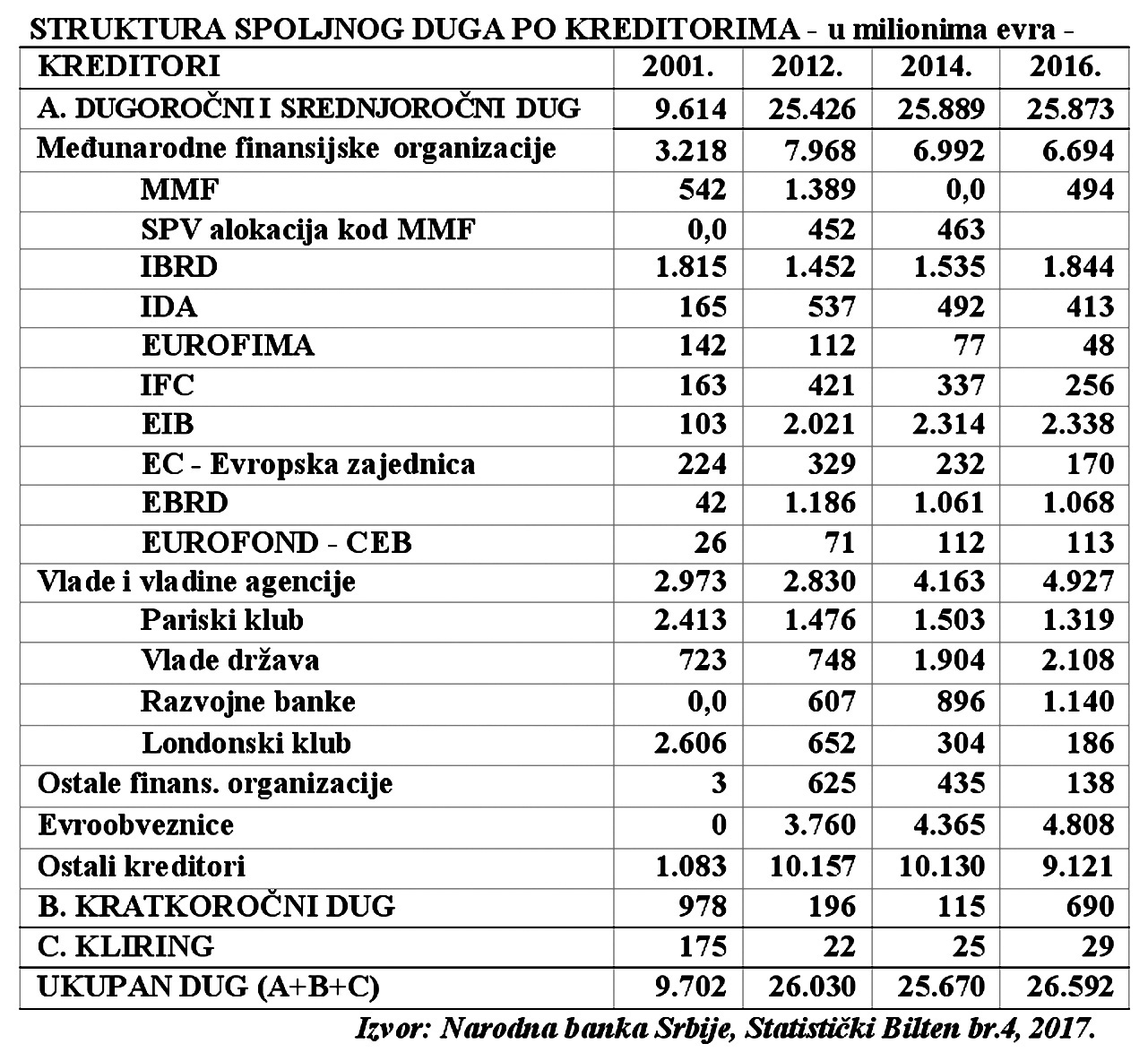

Struktura spoljnog duga po kreditorima i uslovi zaduživanja

Struktura duga po davaocima kredita - kreditorima je vrlo značajna zbog različitih uslova koje kreditori nude (kamata, rokovi, obezbeđenje, uslovljenost, dinamika korišćenja, kontrola, namena kredita i dr). Da pogledamo strukturu spoljnjeg duga po kreditorima u nekim karakterističnim godinama. Zbog posebnog značaja kreditora i njihovih uslova kredita dajemo i detaljniji pregled kredita po pojedinim kreditorima.

Dominantno korišćenje inostranih kredita je kod međunarodnih finansijskih organizacija, vlada i ostalih kreditora. Posebno je značajan iznos evroobveznica koji se koriste za finansiranje budžetskog deficita.

Faktori i makroindikatori zaduženosti - kontrola efekata inostranih dugova u privredi

Da li je neka privreda u određenoj fazi svoga razvoja prezadužena? Preti li joj kriza likvidnosti i urednog izvršavanja međunarodnih obaveza? Da li je na pomolu dužnička kriza jedne privrede i raniji "argentinski i meksički scenario", a danas grčki? Da li je moguć proces razduživanja koji su uspešno provele neke privrede u tranziciji. Kakva je cena koja se plaća u razvoju zbog odliva nacionalnog dohotka i deviza za inostrane obaveze? Sve su to pitanja koja se nameću, posebno iz razloga što sada najveći broj ekonomista tvrdi da mnogim privredama "u tranziciji" preti dužnički kolaps, s jedne strane, a s druge što se uslovi kreditiranja pogoršavaju paralelno sa produžavanjem krize u razvijenim zapadnim privredama.

Obično se kao indikator tereta inostranog duga, videli smo, uzima odnos spoljnog duga bruto domaćeg proizvoda.

Iz kretanja inostranog duga i njegovog odnosa prema domaćem bruto proizvodu, videli smo, ne može se izvesti zaključak o zaduženosti neke države? Takav makroindikator, mada se često koristi, ne ukazuje mnogo na pravo stanje tereta dugova i perspektivu zaduženosti neke zemlje. Ovo iz sledećih razloga:

1) Sam nivo duga ništa ne govori o njegovoj strukturi, posebno u pogledu učešća kratkoročnih i dugoročnih dugova (kao i davalaca kredita i njihovih uslova),

2) Dinamika dospeća obaveza po dugu, posebno kamate (kao fiksne obaveze) i otplata u toku jedne godine, ali i eventualni grejs period kod dugova,

3) Sistem korišćenja dugova (proizvodno ili neproizvodno) i njihova efikasnost u privredi u stvaranju bruto domaćeg proizvoda i stvaranja mogućnosti za otplatu obaveza iz domaćih izvora,

4) Visina i tendencija u kretanju deviznih rezervi (i njihova struktura, sigurnost, raspoloživost) i odnos dospelih obaveza u toku godine i visine raspoloživih deviznih rezervi,

5) Odnos uvoza i izvoza i visina deficita (ili suficita) trgovinskog i platnog bilansa i sistem njihovog finansiranja,

6) Očekivanja kretanja u izvozu i uvozu zemlje u zavisnosti od kretanja na svetskom tržištu, odnosno konjunkture vodećih privreda u svetu