Natrag

Ekonomija

Novčana štednja u finansijskom sistemu i razvoju (1)

Godine odricanja, zarad tuđeg sticanja

Politika prinudne štednje u Srbiji nikome nije koristila osim maloj, kratkovidoj, pljačkaškoj družini na vrhu vlasti. Univerzalno pravilo u ovakvim društvima podeljenim na klasu siromaha i klasu bogataša izgleda ovako: radnici štede mali deo svojih nadnica prvenstveno zato što su siromašni, a bogataši troše malo, jer ne znaju šta bi radili sa novcem, a možda i zato što se nadaju da će još više poboljšati svoj položaj i proširiti svoje carstvo akumulirajući bogatstvo. Gde su koreni takvog stanja, šta je smisao štednje i kako se ona može ili ne može sprovesti, istraživao je, ekskluzivno za Magazin Tabloid, naš ugledni ekonomista, prof. dr Slobodan Komazec

prof. dr Slobodan Komazec

Investicije i štednja su na samom vrhu lestvice faktora koji presudno deluju na dinamiku i stabilnost privrednog razvoja. Odnosi štednje i investicija su stoga široko istraživani u makroekonomskoj teoriji i politici. Najveća pažnja nosilaca ekonomske politike posvećena je investicijama, dok je nacionalna štednja ostala nekako u senci i kao „pastorče" finansijskog sistema. To je nekakav „ostatak" (rezidual) u raspodeli i upotrebi nacionalnog dohotka. Međutim, radi se o ključnom makroagregatu od kojeg zavisi stabilnost, razvoj i budućnost, odnosno samostalnost privrede i društva. Štednja se uglavnom veže za štednju građana kod banaka. Sve akcije banaka i društva usmerene su prema jačanju takve štednje. Međutim, zaboravlja se da je to samo jedan deo i oblik štednje kao deo finansijskog viška stvorenog u privredi.

Svake godine se proslavlja „nedelja štednje" u kojoj uglavnom banke podešavaju svoju poslovnu politiku jačanja štednje brojnim povlasticama. Štednja ili „odricanje od tekuće potrošnje raspoloživog dohotka" ne znači da je štednja novca sterilisana, već i da nije investirana ili potrošena od drugih subjekata na tržištu.

Faktori štednje se izuzetno slabo izučavaju kod nas. Ne prati se i upotreba i usmeravanje štednje, podsticajne mere za štednju (i akumulaciju ili finansijsku štednju). To konačno ostaje pod dominantno pojedinačnom odlučivanju vlasnika dohotka, čime štednja postaje spontani proces.

Finansijsku štednju ne formira samo sektor stanovništva , već i drugi sektori, kao privredni sektor, javni sektor i sektor inostranstva (priliv i odliv štednje ili kapitala). Ovde ćemo prvenstveno razmatrati finansijsku ili ukupnu štednju svih sektora, bez čega nije moguće voditi investicionu i politiku finansiranja razvoja. Na sektorsko formiranje dohodaka (kroz raspodelu) a zatim potrošnje, investicija i štednje, deluju brojne mere makroekonomske politike. Jer to ne može biti spontani proces, već dobro programiran i podržan brojnim merama i instrumentima makroekonomske politike.

Međutim, uticaj monetarne i fiskalne politike na proces formiranja, visinu, strukturu i ponašanje novčane štednje izuzetno je slabo istraživan. Odvojeno su istraživani fenomeni monetarne i fiskalne (budžetske) politike , a posebno faktori i ponašanje uglavnom štednje kod banaka ili štednje iz inostranstva (dugovi). U ovom radu se nastoji šire istražiti funkcionalni odnos upravo ova dva vitalna područja svake ekonomije. Da bi se istražili funkcionalni odnosi ova tri područja savremene ekonomije u radu se posebno izučavaju sledeća pitanja: formiranje štednje u finansijskom i bankarskom sistemu; štednja sektora stanovništva i drugih sektora u bankarskom sistemu, monetarni mehanizam i proces formiranja štednje ; monetarna politika i formiranje novčane štednje; monetarna politika , inflacija i štednja, mogućnosti stimulativnog delovanja monetarne politike na formiranje štednje u bankarskom sistemu, ali i ukupne štednje u privredi.

Posebno valja obratiti pažnju na faktore formiranja štednje, sektorsko formiranje štednje i sklonost štednji i potrošnji u zavisnosti od visine i ponašanja dohodaka. Odnosi štednje i kredita pojedinih sektora u bankarskom sistemu i međusektorska prelivanja novca i novčane štednje u zavisnosti od osnovne orijentacije monetarne politike, a zatim emisija novca i procesi formiranja i struktura štednje su posebno područje istraživanja.

Poseban deo rada odnosi se na formiranje štednje u uslovima ekspanzivne i restriktivne monetarne politike, ponuda bankarskog kredita i formiranje novčane štednje pojedinih sektora, zatim funkcionalni odnosi kredita banaka i štednje sektora stanovništva, kao i procesi formiranja dinarske i devizne štednje u uslovima ekspanzivne i restriktivne monetarne politike.

Ostvareni nacionalni dohodak se sistemom raspodele odliva u sve sektore , koji zatim njegovom upotrebom odlazi na tekuću potrošnju i eventualnu štednju. Pri tome postoje sektori sa deficitom štednje i sektori sa suficitom, čime se mehanizmom međusektorskog prelivanja štednje sa sektora sa viškom na sektore sa manjkom štednje ona dovodi do investitora. Sve se to odvija preko određenih institucija tržišta novca i tržišta kapitala.

Kod nas su, nažalost, ostali nerazvijeni tzv. instituacionalni investitori (finansijski „posrednici"), kao što su investicioni fondovi, osiguravajuće kompanije, penzioni slobodni fondovi i sl. Kao subjekti tržišta kapitala-mesta koncentracije i usmeravanja nacionalne štednje(kapitala). Trenutno se zagovara razvoj takvih nebankarskih (nedepozitnih) finansijskih institucija u našoj privredi za finansiranje mikro, malih i srednjih preduzeća. Međutim, uslovi za to u ovoj fazi a nivoom razvoja ne postoje (nizak BDP, nacionalni i per capita dohodak, mala štednja, visoki rizici, nepoverenje publike, dominantan položaj bankarskoga sektora od gotovo 95 odsto u finansijskom sistemu i sl.).

Ovde ćemo govoriti o štednji u finansijskom sistemu, a ne samo o štednji sektora stanovništva, (mada je to sektor u kojem se dominatno formira štednja), jer postoje i drugi sektori u kojima se ostvaruje štednja (akumulacija), posebno u sektoru preduzeća i javnom sektoru. Kod javnog sektora se već ostvaruje „štednja" preko smanjenih plata i penzija. To je politika „prisilne" štednje za koju ne postoji „nedelja štednje", već godine štednje. To je politika smanjivanja potrošnje u odnosu na nedovoljno formirani dohodak (prihode) ovog sektora.

Štednja i potrošnja u raspodeli bruto domaćeg proizvoda

Ekonomska teorija danas novčanu štednju tretira kao razliku između realizovanog dohotka i efektivnih izdataka za tekuću potrošnju, odnosno kao odloženu potrošnju. Time se istovremeno postavlja i pitanje optimizacije štednje i potrošnje u okviru raspoloživog nacionalnog dohotka (društvenog proizvoda), odnosno njihovog međusobnog odnosa u određenoj sekvenci vremena dugoročnog ekonomskog razvoja. Njihov međusobni odnos i ponašanje u procesu razvoja sve više se posmatra u funkciji dinamike i stabilnosti razvoja, ali i sistema finansiranja i izvora finansiranja razvoja.

Moguće je privredni rast pokrenuti (impulsirati) uvozom akumulacije, ali ga je teško održati, jer, u krajnjem slučaju, za to je potrebno formiranje dovoljne domaće nacionalne štednje. Uvozna akumulacija može ubrzati, ili pomoći, tempo ekonomskog rasta , ali ona ne može biti osnova dugoročnog ekonomskog rasta. To je, pre svega, nacionalni dohodak i nacionalna akumulacija (štednja). U raspodeli nacionalnog dohotka na osnovna dva agregata na štednju i potrošnju, prioritet se daje potrošnji kao manje elastičnoj kategoriji, dok se štednja tretira kao rezidualna stavka. Obično se polazi od sledećeg odnosa u makroekonomiji S=Y-C.

Dakle, novčana štednja je jednaka raspoloživi dohodak minus potrošnja. To se izvodi iz osnovne funkcije raspodele nacionalnog dohotka Y=C+S, a kako se kao uslov uravnoteženog rasta sa punom stopom samofinansiranja polazi od stava da je štednja jednaka investicijama (S=I ) to se i funkcija ukupne potrošnje izvodi kao odnos: Y=C+I

Prema našoj metodologiji, novčana štednja ili akumulacija se tretira kao razlika između ukupnih primanja za prodatu robu i usluge i izdavanja za troškove poslovanja (bez izdvajanja za amortizaciju-kako se tretira bruto štednja ili bruto akumulacija, kao i izdvajanja za poreze i doprinose i za lične dohotke). Od ukupnih primanja oduzimaju se ukupna novčana izdavanja što se odnosi na troškove poslovanja, poreze, doprinose i lične dohotke.

Novčana štednja se javlja kao saldo bilansa privrede kao celine (svih njenih sektora) i to kretanja u realnom delu i finansijskim tokovima. Stoga na promenu štednje deluju svi faktori koji u procesu razvoja deluju na formiranje i raspodelu nacionalnog dohotka ali i ponašanje potrošnje (kao autonomnog dela) iz datog dohotka. To je već poznati odnos Y=C+S. Kako se štednja i investicije ex post jednaki (S=I), tada se u makroekonomiji izvodi sledeći odnos: Y=C+I.

Dohodak je jednak tekućoj potrošnji plus neto investicije. Novčana štednja se stoga javlja i kao finansijski višak nakon izdvajanja sredstava nekog sektora ili preduzeća iz privrede u osnovne i obrtne fondove, dakle posle transformisanja u realnu akumulaciju.

To znači da je finansijski višak može da nosi dva predznaka. Kod sektora gde je štednja veća od investicija (S>I), on je pozitivan, kod sektora gde je štednja manja od investicija (S Finansijski višak se zbog toga i zove finansijska štednja, što je posebno prisutno u finansijskoj teoriji. Ovaj višak novčane akumulacije se, posredstvom mehanizma i instrumenata finansijskog tržišta, prenosi i stavlja na raspologanja onim sektorima u sistemu gu realne investicije veće od sopstvene akumulacije (I>S). Međutim, jedan deo sredstava takav sektor može da zadrži u nekom finansijskom obliku koji ne cirkuliše na finansijskom tržištu (npr.gotov novac stanovništva, koji se nasuprot štednji-tezauriše).

To su pre svega finansijske investicije, za razliku od realnih investicija privrednih sektora (finansijske investicije zbog toga nešto kasnije znatno šire razmatrano).

Ukupna štednja se preko finansijskih institucija prenosi u privrednim tokovima u finansijsku reprodukciju direktnim kreditima i drugim finansijskim instrumentima. Na tom finansijskom tržištu dolazi do povezivanja čisto monetarne sfere i štednje (kapitala). Tržište novca i tržište kapitala postaju u savremenim privredama jedinstven mehanizam na kojem se odvijaju brojni životni procesi emisije novca i upotrebe kapitala.

Odvojiti monetarnu sferu od sfere stvaranja vrednosti, raspodele i cirkulacije štednje (kapitala) gotovo je nemoguće. Te su dve sfere organski povezane uz stalno prelivanje sredstava iz jedne u drugu (promet tekućeg novca i promet kapitala).

Evo šta se dešava kada se potpuno odvoji sfera stvaranja novca (novčano tržište) od realne sfere u sistemu kad banke stvaraju „svoje" proizvode u vidu finansijskih derivata. Njihov eksplozivan i nekontrolisani rast potpuno odvaja finansijsko od realne ekonomije , finansijski balon se automatski naduvava . Ovde se istovremeno „kreira" i naša kamata (nezavisno od profita u realnoj privredi)-sve je to dovelo do ove finansijske krize i nove krize koja se priprema.

Nekontrolisani ogromni monetarni tokovi vode ka dominatno spekulativnoj ekonomiji i transakcijama. Čak je i FED prestao da prati monetarni agregat M3 u kojem se nalaze finansijski derivati. Zašto da javnost sazna šta tu rade banke danas-bežeći od stvarnih depozita i klasične srednje u bankama.

U okviru monetarne sfere i raspodele formira se finansijski višak (štednja) koji se preko sekundarne raspodele odliva u pojedine sektore privrede (preduzeća, stanovništvo, država, fondovi i banke, inostranstvo i dr.). Tu se nalaze odgovori na dva ključna pitanja : gde se stvara štednja i njeno poreklo, a zatim ko zahvata tako formiranu novčanu štednju (višak kapitala), ko sa njom raspolaže, odnosno gde se odliva štednja ili akumulacija. Upravo je to postao najveći problem u našoj privredi.

U celokupnom procesu proširene reprodukcije, koji počinje i završava se novcem, već na samom početku ciklusa postavlja se pitanje: na koji način tekući novac (M1) ulazi u proces razmene robnih vrednosti, ko ga stvara, ko sa njim upravlja i na koji način se vrši monetizacija privrednih tokova (snabdevanje privrede potrebnom količinom novca)? Na isti način možemo postaviti i sledeća pitanja: kako se akumulisani deo viška uključuje u novi ciklus reprodukcije , ko ga je „prisvojio", ko sa njim upravlja , na kojim se osnovama i u kojim sferama vrši nužna koncentracija ovih sredstava, da li se uspostavljaju uravnoteženi odnosi novčane i realne akumulacije na robno-novčanim tržištima ili se radi o disproporcijama realne i monetarne sfere reprodukcije? Iz navedenog sledi i pitanje: kakav je odnos domaće i uvozne štednje (akumulacije kapitala), odnos domaće štednje i investicija, oslonac na formiranje domaće štednje ili glavni oslonac na strani kapital (štednju)?

Ovo je izuzetno važno za države koje žele da se ubrzano razvijaju , skidajući sa sebe lance i okove dominirajućeg stvarnog kapitala i strategije porobljavanja kapitalom i dugovima.

Faktori formiranja domaće novčane štednje

Novčana štednja se uglavnom tretira kao „ostatak" iz raspodele nacionalnog dohotka kada se podmire svi oblici potrošnje iz funkcije potrošnje , odnosno kada se iz raspoloživog dohotka izvrše sva izdavanja. Treba ponovo posebno naglasiti da se novčana štednja najčešće identifikuje sa štednjom stanovništva (mada je ovo osnovni suficitarni sektor), ali ne i drugih sektora koji formiraju sopstveni finansijski višak. Ovde tretiramo, pre svega, globalnu štednju (i potrošnju), štednju pojedinih sektora i njihovu „sklonost" potrošnji i štednji.

U finansijskoj literaturi se istražuju sledeće determinante ponašanja štednje i potrošnje : a)ekonomske determinante (stopa rasta, per capita dohodak, vanredni prihodi, priliv inostranog kapitala, potrošački krediti , stopa inflacije, stabilnost privrede), b) mere ekonomske politike (monetarne, fiskalne, devizne, raspodele i dr.), c) ostale determinante (psihološki faktori, socijalni, demografski, politički, vanredni i sl). U pogledu osnovnih faktora koji determinišu ponašanje štednje i njeno formiranje izdvajamo osnovne:

1) Visina i dinamika nacionalnog dohotka (u masi i per capita),

2) Stabilnost cena i nacionalne privrede i izvesnost u kretanju inflacije,

3) Dinamika ekonomskog rasta i opšte stanje privrede (recesija, kriza, inflacija,nezaposlenost, itd.),

4) Izvori dohodaka stanovništva i drugih sektora (redovni, realni, vanredni, regularni, neregularni),

5) Nivo životnog standarda , struktura potrošnje stanovništva , mogućnosti formiranja štednje,

6) Socijalna i starosna struktura stanovništva,

7) Kreditni sistem i usmerenost monetarne politike,

8) Visina i uloga kamatne stope i deviznog kursa,

9) Poverenje u bankarski sistem i finansijske institucije,

10) Povezanost sistema kreditiranja i formiranja štednje,

11) Tradicija i kultura,

12) Politička stabilnost i prisustvo osnovnih rizika (finansijski, poslovni, kursni,kamatni, povraćaja, neizvesnosti i sl.),

13) Sklonost štednji pojedinih sektora,

14) Mogućnosti profitabilnih ulaganja štednje,

15) Otvorenost ekonomije i priliv inostranog kapitala (finansijski oblici, direktne investicije, dotacije, donacije, pomoći i uslovi pod kojima se dobija kapital),

16) Pravna sigurnost, poslovni moral,

17) Odnosi cena realnih ulaganja , ulaganja štednje u banke i cena deviza,

18) Stimulacija ili destimulacija nacionalne štednje kroz makroekonomsku politiku,

19) Veće ili manje prisustvo neregularnih novčanih tokova i sive ekonomije (mogućnosti spekulativnog ulaganja i odliva kapitala),

20) Razvijenost finansijskog sistema , finansijskih istrumenata i institucija u kojima se nalazi ili plasira novčana štednja i dr.

Odmah na početku da postavimo problem štednje na nekoliko ravni:

a) Ukupna ili agregatna štednja u državi,

b) Štednja pojedinih sektora,

c) Štednja određene socijalne grupe,

d) Individualna (personalna) štednja.

Naravno, individualna, grupna ili agregatna štednja ne moraju se po dinamici i uzrocima koji na njih deluju kretati u istom pravcu.

Učešće štednje u bruto domaćem proizvodu (privatnog dohotka bez poreza, umanjenog za potrošnju i podeljenog s dohotkom) per capita u smislu kupovne moći, pokazuje veliku disperziju po zemljama sa različitim nivoom dohotka, tako da tu ne postoji nekakva univerzalna funkcionalna zavisnost. Faktori koji određuju individualnu i nacionalnu štednju su nepovezani.

Drugi faktor je stabilnost cena i izvesnost u kretanju inflacije. Odnosi štednje , potrošnje i inflacije su dovoljno jasni i poznati da nije potrebno ovde šire da ih interpretiramo.

Dinamika ekonomskog rasta i opšte stanje ekonomije (recesija,kriza, uspon, prosperitet, nezaposlenost i sl.). U fazi recesije i krize , neizvesnosti, porasta nezaposlenosti i sl. dolazi do opadanja sklonosti štednji, individualna štednja (suzdržavanje od potrošnje zbog neizvesnosti) se povećava , ali i agregatna štednja zbog neizvesnosti ulaganja i visokog rizika.

Ukoliko nema razvoja deo akumulativnog bogatstva jednih trošili bi drugi slojevi stanovništva (penzioneri,socijalno ugroženi, nezaposleni i sl.).

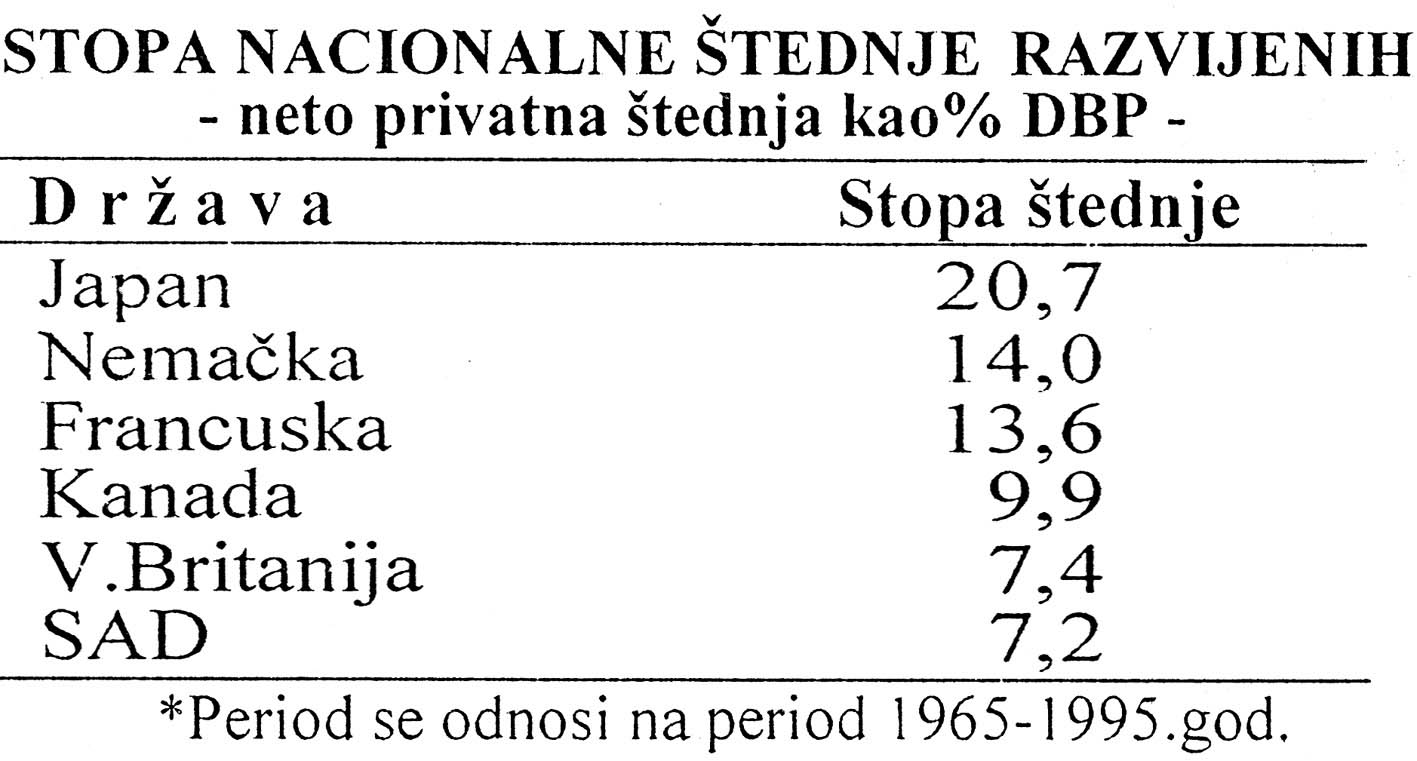

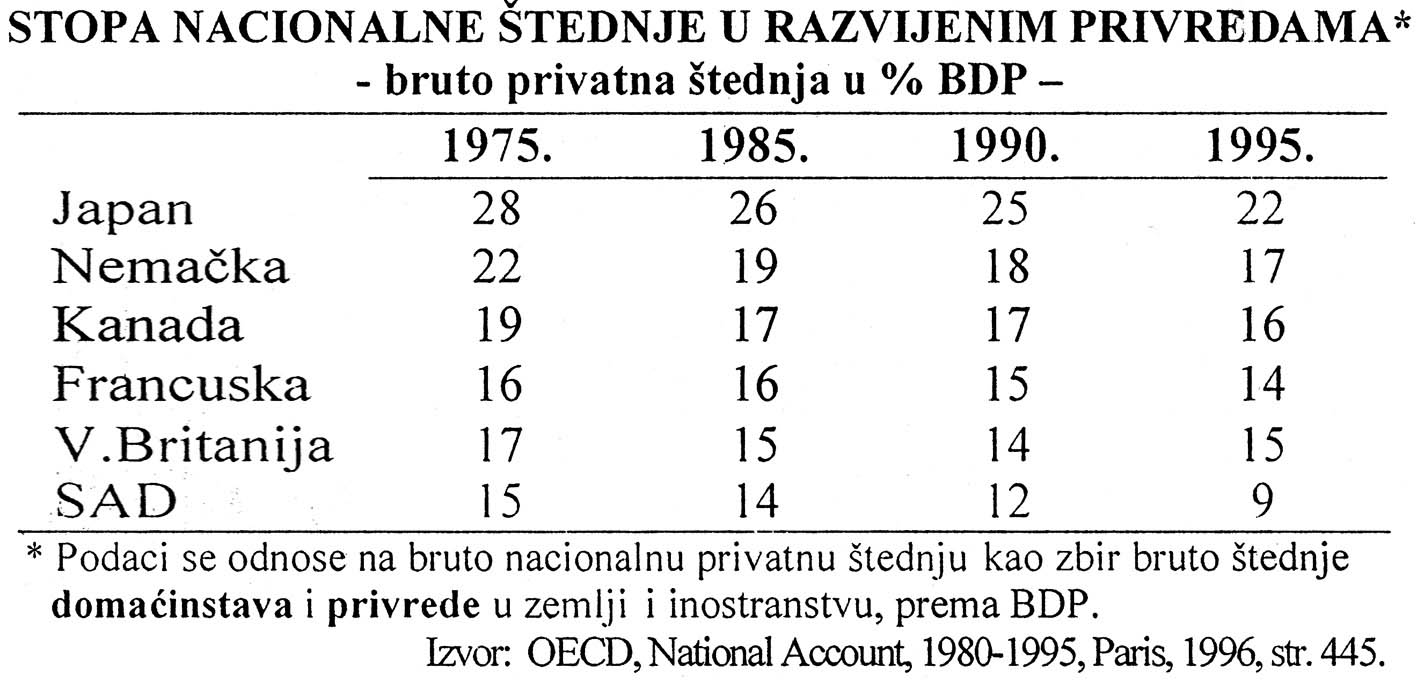

Agregatna štednja tada ne postoji. Samo u slučaju ekonomskog rasta i porasta broja aktivnog stanovništva agregatna štednja postaje pozitivna, jer broj domaćinstava koja akumuliraju postoje veći od broja koji više dekumuliraju (troše već ranije formiranu štednju). Prema tome , sve veći dohodak trebao bi rezultirati većim učešćem štednje za privredu u celini. Postoji uz to i niz drugih varijabli koji često presudno deluju na štednju. Kolika je stopa nacionalne štednje u dužem vremenskom periodu u vodećim kapitalističkim zemljama ? Da pogledamo na jednom pregledu za duži period.

Poznat je slučaj visoke štednje u Japanu i Nemačkoj i stvaranja „dodatnog" kapitala za domaće investicije i izvoz kapitala.

Nacionalna štednja predstavlja neto štednju porodica i preduzeća u zemlji i inostranstvu. Interesantno je videti šta se događa sa štednjom u dužem vremenskom periodu kao tendencijom i ponašanjem štednje.

Stopa nacionalne štednje u SAD je najniža u odnosu na sve navedene zemlje. To se objašnjava: 1) Vrlo visokim deficitom federalnog budžeta, 2) Sistemom socijalnog osiguranja, 3) Tržištem kapitala i 4) Drugim faktorima. Visok budžetski deficit od preko 1.400-1.800 milijardi dolara godišnje podstiče potrošnju i ograničava štednju. Ekonomisti smatraju da je opadanje štednje posledica naglog rasta budžetskog deficita:

"...U vezi sa sistemom socijalne sigurnosti ekonomisti se uglavnom slažu da je njihovo uvođenje smanjilo potrebu za privatnom štednjom. Ranije su domaćinstva, tj.porodice za vreme svog radnog veka vrlo pažljivo štedele za buduća (penzionerska) vremena. Danas država naplaćuje poreze za socijalnu sigurnost i iz tih izvora isplaćuje nadoknadu (prinadležnosti) iz socijalnog osiguranja, čime vrši zamenu neto privatne štednje. Samuelson/Nordhaus navode da je oko 9% raspoloživog dohotka američke ekonomije odlazilo u vidu državnih penzija, zdravstvene zaštite i davanja nesposobnim za rad. Ostali sistemi podrške, kao što su osiguranje žetve farmera, osiguranje od nezaposlenosti radnika, medicinska zaštita siromašnih itd., imaju slične efekte, tj. smanjuju potrebu za individualnom štednjom"

Treći razlog je tržište kapitala. U ranijem period, tržište kapitala imalo je brojne imperfektnosti. Stanovništvo je retko pozajmljivalo sredstva za ciljeve vredne utrošenog vremena, kao što su kupovina kuće, finansiranje obrazovanja ili početka poslovanja. Sa razvojem tržišta kapitala, razvijali su se i instrumenti za nova zaduživanja, tako da se uz pomoć države, stanovništvo lakše odlučivalo za pozajmice. Što je dovelo do velike zaduženosti stanovništva kod banaka i rada za otplatu dugova.

Od ostalih uzroka opadanja nacionalne štednje u američkoj ekonomiji navode se visoka inflacija kasnih 70-ih i ranih 80-tih, iako se ovaj uzrok relativizira činjenicom da je i u period kasnijeg opadanja inflacije sredinom 80-tih, štednja i dalje opadala. Isto tako, smatra se da je smanjenje podsticaja štednji posledica visokih poreskih stopa i niskih prihoda nakon oporezivanja. Međutim, štednja je nastavila da pada i kada su poreske stope snižene, a kamata povećavana.

Štednja je, dakle, uglavnom proizvod bogatstva pomnoženog sa stopom rasta bogatstva, zbog čega dohodak, bogatstvo, a time i štednje rastu po istoj stopi. Štednja je jednaka nuli kada je stopa rasta jednaka nuli. Taj odnos je vrlo značajan jer pokazuje delovanje ove varijable na ponašanje i učešće štednje, odnosno bogatstva i dohotka.

Iz navedenog se teorijski izvlači zaključak da agregatna štednja zavisi od dohotka od rada i imovine. Pri tome je koeficijent rada mali, dok je koeficijent imovine velik i približava se jedinici. To znači da učešće i ponašanje štednje zavise od funkcionalne raspodele dohotka (tekući dohodak i akumulisano realno bogatstvo ili imovina).

U Kaldorovu modelu sklonosti prema štednji iz dve vrste dohotka razlikuju zato što te dohotke ostvaruju lica koja pripadaju dvema različitim društvenim slojevima. Radnici štede mali deo svojih nadnica prvenstveno zato što su siromašni, a možda i zato što su "kratkovidi" i nisu materijalno zainteresovani za društvo. Vlasnici imovine troše malo, jer su tako bogati da ne znaju šta bi drugo radili sa svojim dohotkom, a možda i zato što se nadaju da će još više poboljšati svoj položaj i proširiti svoje carstvo akumulirajući bogatstvo.

Sa druge strane, radnici i vlasnici imovine se ne mogu razlikovati. Svi stiču neimovinski dohodak sve do penzionerskog perioda, ali svi istovremeno pre ili posle u životu akumuliraju i imovinu kao rezervu za nepredviđene slučajeve, radi veće sigurnosti tokom penzije, i, u ograničenom obimu, radi ostavljanja nasledstva.

To bogatstvo može biti uloženo u finansijska sredstva, neposredno ili kroz penzijske fondove, ili u fizička dobra koja pružaju neposredne usluge, npr. kuće i trajna potrošna dobra, a ponekad predstavlja i vlastiti kapital u preduzeću. Jedine osobe koje žive samo od penzije verovatno su već u penziji, te su, naravno, radile veći deo života.

S obzirom na tu ulogu bogatstva, a ne samo na dohodak ostvaren iz bogatstva koji podržava buduću potrošnju, glavna je odrednica potrošnje (a stoga i štednje) po svemu sudeći bogatstvo, a ne dohodak od imovine.

Postoji dakle štednja od kapitala i štednja iz ličnih izvora (dohodaka). "Sklonost štednji" na kapitalu je visoka (prodaja imovine, doznake, nasledstva i sl.), a kod štednje iz dohodaka (posebno od rada) vrlo niska, jer je i dohodak per capita vrlo nizak. Veliki je problem što najveći deo ostvarenog spekulativnog i kriminalnog kapitala kod nas ne završava u našim bankama ili u domaćim investicijama, već se odliva i sklanja u inostranstvo.

Videli smo kako nivo životnog standarda (per capita dohodak ), struktura potrošnje i socijalna i starosna struktura stanovništva deluje na ponašanje štednje, dok ćemo kreditni sistem i usmerenost monetarne politike posebno istraživati u ovom radu. Poverenje u bankarski sistem i finansijske institucije je vezano za banke, kredit, novac i ulaganja na štednju kod banaka, kao i uticaj kamatne stope I deviznog kursa, što sve spade u kompleks usko povezanih faktora štednje.

U tom kontekstu treba imati u vidu i duboki društveni smisao politike visokih kamatnih stopa, odnosno treba izvršiti demistifikaciju njihove moći u formiranju štednje stanovništva. Osnovni motiv svakog povećanja kamate je stimulacija štednje, ograničavanje tekuće potrošnje i prebacivanje delova individualnih dohodaka u društveni tok dohotka (istina preko banaka.)

Međutim, kada se prate novčani tokovi štednje po mesecima i godinama, osim krajem godine kada se vrši pripisivanje kamata, većih promena štednje nema, osim prenošenja delova štednje po viđenju u oročeni oblik, uz enormni rast devizne štednje (koja je pod dominantnim delovanjem gore navedenih faktora i konverzije dinarske u deviznu štednju). Najveći deo godišnjeg rasta štednje odnosi se na te izvore. Sigurno je da je u uslovima vrlo visoke inflacije i izrazito visoke negativne realne kamate štednja bila potpuno destimulisana, posebno kad se ima u vidu isključivo motiv kamate.

(Nastavak u sledećem broju)

Natrag