Natrag

Ekonomija

Novčana štednja u finansijskom sistemu i razvoju (5)

Blagodat okrenuta u prokletstvo

Politika prinudne štednje u Srbiji nikome nije koristila osim maloj, kratkovidoj, pljačkaškoj družini na vrhu vlasti. Univerzalno pravilo u ovakvim društvima podeljenim na klasu siromaha i klasu bogataša izgleda ovako: radnici štede mali deo svojih nadnica prvenstveno zato što su siromašni, a bogataši troše malo, jer ne znaju šta bi radili sa novcem, a možda i zato što se nadaju da će još više poboljšati svoj položaj i proširiti svoje carstvo akumulirajući bogatstvo. Gde su koreni takvog stanja, šta je smisao štednje i kako se ona može ili ne može sprovesti, istraživao je, ekskluzivno za Magazin Tabloid, naš ugledni ekonomista, prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

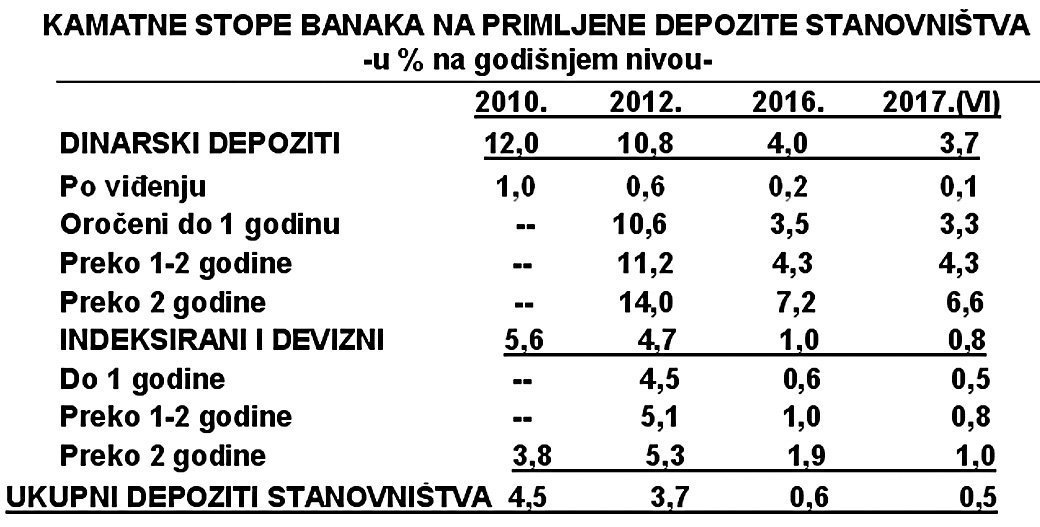

Samo pre osam godina banke su nudile štedišama i kamatu od sedam do deset posto, što je naravno, vodilo i ogromnim kamatama na plasmane sredstava, koje su prosto gušile privredu, a korisnike kredita banaka dovodile u nemoguću finansijsku situaciju. Banke su prestale da se takmiče u nuđenju viših kamatnih stopa štedišama. Kamata na dinarske depozite pada sa 12 odsto. (3) na 3-3,5 odsto, a kod deviznih depozita sa 5-6 odsto na 0,5 do 0,8 odsto. Ako se plati i porez na kamatni prinos od 15 odsto očito je da sama kamata nije više osnovni pokretač motiva štednje dohodaka u bankama.

Banke su prešle da druge izvore i stimulacije štednje preko uvođenja raznih pogodnosti za štediše, a često i vezivanjem za odobravanje pogodnih (jeftinijih) kredita stanovništvu (na niže kamate od aktuelnih na bankarskom tržištu). Inače, štednja je stabilna , mada u poslednje vreme produžavanjem krize, usporeno raste, jer deluju i drugi brojni faktori štednje (osim kamate) o kojima smo ovde govorili.

Pre svega, radi se o sigurnosti čuvanja štednje, malog rizika, eventualno većih iznosa dohodaka iz vanrednih priliva (doznake, prodaja imovine, zaostaci naplata, kumulisanje sredstava za neke veće izdatke i kupovine, čuvanje novca za budućnost i sl). Neki tvrde da će doći vreme kada će se morati plaćati naknada (kamata) bankama za čuvanje depozita ili štednje, no to je potpuno neizvesno i apsurdno u savremenom finansijsko-bankarskom sistemu.

Opšte obaranje kamatnih stopa kao proces je samo dobro došao, ali je važnije obaranje kamata na plasmane banaka, posebno zbog visoke kreditne zavisnostiprivrede i izuzetno slabe i gotovo nestale akumulacije (u ovom sektoru), te niske stope profita.

Zbog obaranja kamata (kao osnovnog izvora prihoda banaka) većina banaka se okreće dopunskim izvorima u obliku brojnih naknada za usluge, provizija i sl. I pored toga (i smanjenja troškova za pasivne kamate) mnoge banke će poslovati s gubitkom, što će otvoriti proces nužne sanacije,spajanja, prodaje banaka, smanjenje broja banaka i dalje koncentracije u bankarstvu. No, to je posebna tema za novu obradu:problema banaka kod nas.

Devizna štednja stanovništva kod banaka čini oko 96% ukupne, dok dinarska iznosi oko 4%. Problem je kod ove novčane akumulacije njihova funkcionalna raspoloživost. Naime, kod dinarske štednje na kratkoročnu se odnosi 86%, a dugoročnu 14%. Stoga su banke najveći deo kratkoročn štednje plasirale u dugoročne plasmane i izvršile njenu funkcionalnu transformaciju. I kod devizne štednje se najveći deo odnosi na kratkoročnu štednju (77%). Dugoročna čini svega oko 220%. To je veoma ograničavajući faktor u korišćenju štednje stanovništva za dugoročno finansiranje privrednog razvoja (posebno privrednog sektora kao deficitarnog).

Sve je to od velikog značaja u vođenju monetarne politike, kamatne politike i kursne politike, ali i sistema kreditiranja stanovništva (učešće u devizama, kamata, osiguranje, usmeravanje kredita i sl.) Ovim kreditna politika banaka, ali i centralne banke, ima veliki rezervoar u koji može da se odliva ili „izliva" veliki deo domaćeg novca i kupovne snage.

Problem štednje o kojem se uopšte ne raspravlja jeste da je štednja stanovništva u stranim bankama kod nas, što znači stavljanje u ruke i na odlučivanje tih banaka i svakog kapitala upravo domaće štednje. Time se vrši dodatno „isisavanje" dohodaka i štednje, a sistem i politika usmeravanja ovih sredstava stavlja u ruke stranom kapitalu i bajkama. Njima nije interes razvoj i finansiranje investicija već profit (kamata) i kreditiranje potrošnje sektora stanovništva.

Izvori štednje stanovništva su sledeći:

• lični dohoci,

• prodaja imovine,

• socijalna primanja,

• devizne doznake,

• penzije,

• deo neutrošenog kredita kod banaka,

• izvlačenje iz tezaurisanog novca,

• prodaja deviza i dinarska štednja,

• prihodi od poljoprivrede,

• prihodi od imovine,

• pripis kamata na štednju (nepodignute kamate), što predstavlja autogenerisanje štednje izvan dohotka.

Dakle, ne može se vezati ponašanje štednje samo za visinu dohotka iz raspodele nacionalnog (BDP), posebno po sektorima, po izvorima štednje. Stoga je bruto štednja adekvatniji agregat od štednje po sektorima. To se posebno odnosi na praćenje dinarske i devizne štednje.

U pogledu ročnosti snižavanja štednje (a vista, dugoročna štednja) podela na kratkoročnu i dugoročnu je samo iz aspekta mogućnosti plasiranja sredstava u investicije-dugoročni ili kratkoročni plasmani.

Dinarska štednja ima ulogu konstante, dok potrošnja prati kretanje i oscilacije raspoloživog dohotka. Godišnje su znatno veće stope rasta raspoloživog dohotka u odnosu na promene štednje. Transferi iz inostranstva, kao tranzitorni oblik dohodaka pokazuje znatno veću sklonost štednje, jer i pored usporenog privrednog rasta ili stagnacije, padanje realnih dohodaka i pored rasta troškova života pokazuje stalni rast i visoko učešće u finansijskom višku. Veliki je problem što konstantno opada učešće štednje u primanjima ali i dodatna štednja.

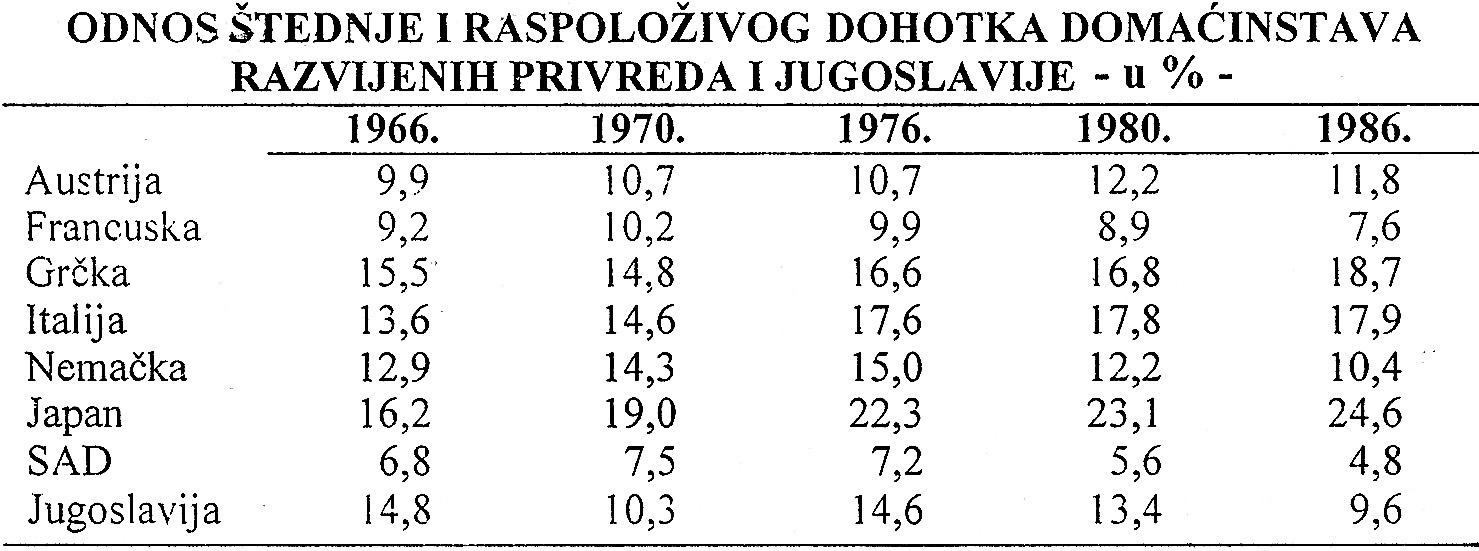

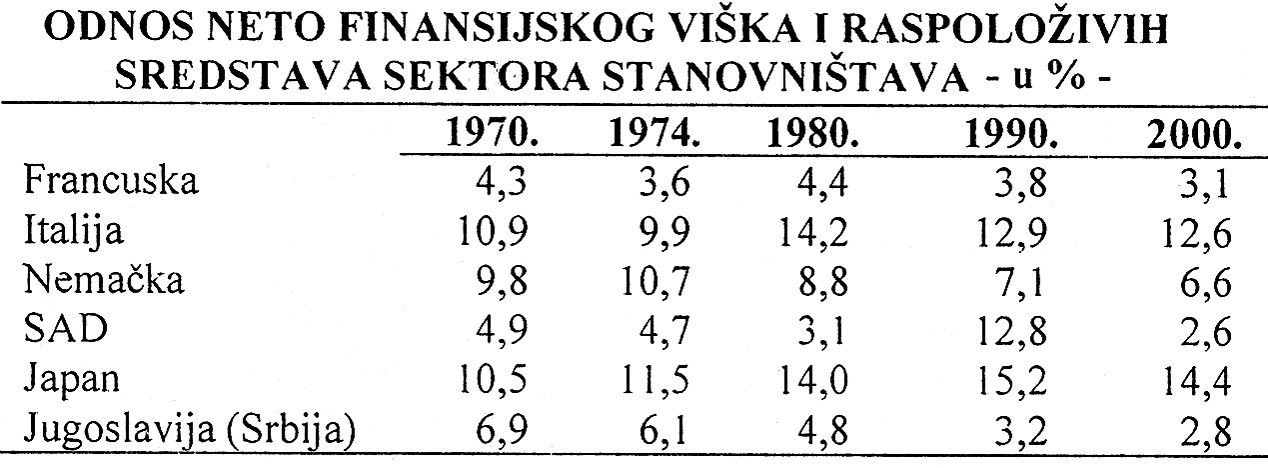

Ovaj koeficijent je pao sa 4,2% iz 1970. na 0,4% u 2000. godini i izdavanja stanovništva određuju i promene u njegovoj neto finansijskoj poziciji u privredi, posebno zbog visokog učešća stanovništva u ukupno raspoloživom nacionalnom dohotku (55% do 58%). Odnos štednje i raspoloživog dohotka domaćinstva u našoj privredi i u nekim razvijenim privredama pokazuje sledeći pregled.

Izvori štednje stanovništva su sledeći:

• lični dohoci,

• prodaja imovine,

• socijalna primanja,

• devizne doznake,

• penzije,

• deo neutrošenog kredita kod banaka,

• izvlačenje iz tezaurisanog novca,

• prodaja deviza i dinarska štednja,

• prihodi od poljoprivrede,

• prihodi od imovine,

• pripis kamata na štednju (nepodignute kamate), što predstavlja autogenerisanje štednje izvan dohotka.

Dakle, ne može se vezati ponašanje štednje samo za visinu dohotka iz raspodele nacionalnog (BDP), posebno po sektorima, po izvorima štednje. Stoga je bruto štednja adekvatniji agregat od štednje po sektorima. To se posebno odnosi na praćenje dinarske i devizne štednje.

U pogledu ročnosti snižavanja štednje (a vista, dugoročna štednja) podela na kratkoročnu i dugoročnu je samo iz aspekta mogućnosti plasiranja sredstava u investicije-dugoročni ili kratkoročni plasmani.

Dinarska štednja ima ulogu konstante , dok potrošnja prati kretanje i oscilacije raspoloživog dohotka. Godišnje su znatno veće stope rasta raspoloživog dohotka u odnosu na promene štednje. Transferi iz inostranstva , kao tranzitorni oblik dohodaka pokazuje znatno veću sklonost štednje, jer i pored usporenog privrednog rasta ili stagnacije , padanje realnih dohodaka i pored rasta troškova života pokazuje stalni rast i visoko učešće u finansijskom višku. Veliki je problem što konstantno opada učešće štednje u primanjima , ali i dodatna štednja.

Ovaj koeficijent je pao sa 4,2% iz 1970. na 0,4% u 2000. godini i izdavanja stanovništva određuju i promene u njegovoj neto finansijskoj poziciji u privredi, posebno zbog visokog učešća stanovništva u ukupno raspoloživom nacionalnom dohotku (55% do 58%). Odnos štednje i raspoloživog dohotka domaćinstva u našoj privredi i u nekim razvijenim privredama pokazuje sledeći pregled.

Tendencija stalnog snižavanja štednje u raspoloživom dohotku je dosta izražena u našoj privredi, kao i u nekoliko razvijenih privreda (SAD, Nemačka).

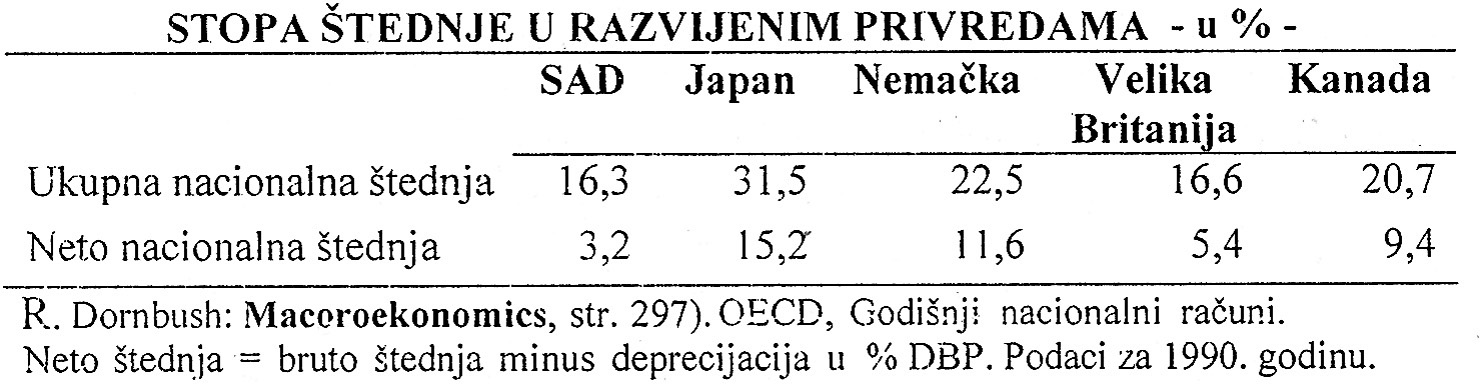

Stopa ukupne nacionalne štednje i neto štednje u društvenom proizvodu razvijenih zemalja u 2000. godini bila je sledeća:

Neto štednja = bruto štednja minus deprecijacija u % DBP. Podaci za 1990. godinu.

Najvišu stopu bruto i neto štednje u društvenom proizvodu imaju Japan i Nemačka, ali se zapaža i u ovim privredama sa produbljivanjem krize i porastom nezaposlenosti i da dolazi do pada stope štednje.

Slična je situacija i u drugim privredama pogođene recesijom i nezaposlenošću, s tim da dolazi i do sve većeg deficita štednje javnog sektora (budžetski deficit).

Sklonost štednji se godinama snižava uz porast sklonosti potrošnji, uz sve manji iznos raspoloživog slobodnog kapitala za finansiranje investicija preko finansijskog tržišta.

Sklonost štednji iz raspoloživog dohotka snižena je sa oko 9% iz perioda 1970-1980. godina na svega oko 4% u periodu 1990-1995. godina. Učešće neto finansijskog viška sektora stanovništva u raspoloživom dohotku bio je sledeći:

Učešće neto finansijskog viška u raspoloživom dohotku stanovništva izrazito je nisko kod SAD, Francuske, ali i kod nas. Indikator je dosta dobar pokazatelj mogućnosti formiranja štednje i finansiranja privrede (kao i formiranja sredstava banaka), ako se uzme u obzir i razlika u visini per capita dohotka).

Finansijski višak i finansijska ulaganja

U sektoru stanovništva se i pored negativne realne kamatne stope redovno javlja finansijski višak, što predstavlja razliku između novčane akumulacije i realnih investicija ovog sektora. Prema tome, imamo sledeći odnos Fv= S - Ir.

Finansijski višak ovog sektora, videli smo, odražava upravo njegov stvarni položaj na finansijskom tržištu. Kako je ovaj sektor suficitaran, te kako je postao osnovni sektor u ponudi novca i akumulacije na finansijskom tržištu, interesantno je videti kakve se promene događaju u ponašanju realnih i finansijskih ulaganja.

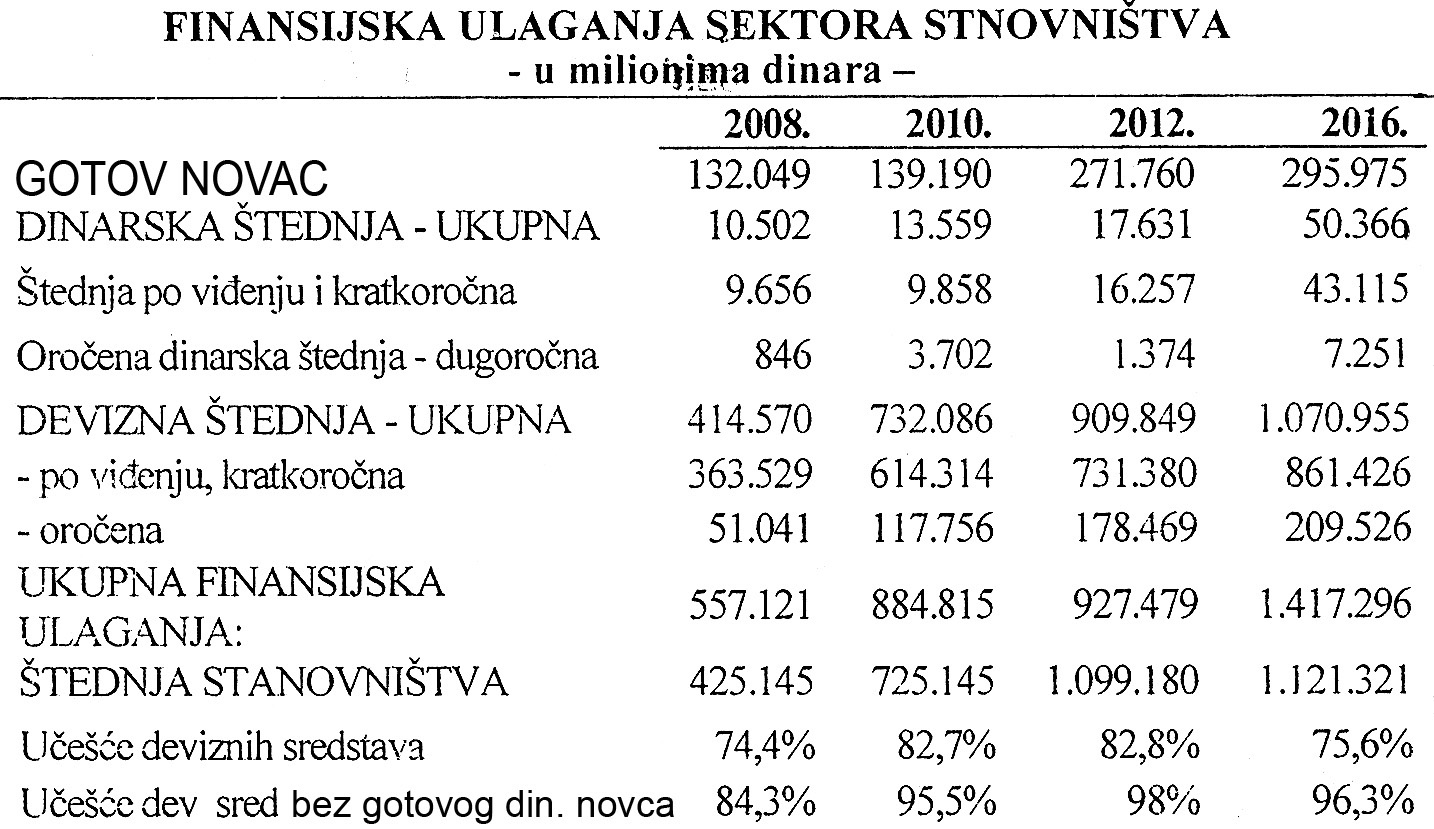

Prema novim istraživanjima sektor stanovništva sve veći deo dohotka drži u raznim oblicima finansijskih instrumenata (gotov novac, žiro računi, ulozi na štednju po viđenju i oročeni štedni ulozi, devizni depoziti, devizna štednja, oročeni namenski depoziti i sl.). To znači da na ovom sektoru postoji dosta disperzirana struktura finansijskih instrumenata kod nas, nasuprot čestim tvrdnjama da „nemamo razvijenu strukturu finansijskih institucija i finansijskih instrumenata".

Videli smo iz prethodnih razmatranja da je stanovništvo najveći deo svog dohotka držalo u najlikvidnijem obliku-gotovom novcu, i to 1960-65. godine čak 62%, da bi se to učešće snizilo u strukturi instrumenata na svega 45% u periodu 1966-70. godine i ispod 30% u periodu 1971.-91. godine, a u periodu 1991.-2003. godine oko 38%.

Sektor stanovništva može svoja novčana sredstva, videli smo, usmeravati u dva pravca:

1) Finansijska ulaganja,

2) Realno ulaganja (realne investicije).

Dok finansijska ulaganja postaju predmet finansijskih tokova i traže odgovarajuće više ili manje razvijene finansijske instrumente, podložne u visokom stepenu društvenoj kontroli, transformaciji oblika, mogućnost lake dislokacije, većoj kontroli upotrebe od strane države, drugi oblik, nasuprot tome, predstavlja proces „materijalizacije dohotka", pretvaranje novca u realna dobra (uglavnom unutar ovog sektora), znači, manje je podložan navedenim društvenim ingerencijama, odnosno društvenoj kontroli dohotka (potrošnje).

Struktura finansijskih ulaganja ovog sektora, u poslednjih deset godina, ako je razdvojimo na tri osnovna oblika:

• Tekući novac (gotov novac u opticaju i depozitni novac);

• Kvazi akumulacija (štednja po viđenju, mada potiče iz dohotka);

• Stvarna akumulacija (oročena dinarska štednja i devizna sredstva) ima sledeći oblik i kretanje:

Osnovni oblik finansijsog angažovanja sredstava stanovništva postala je devizna štednja (na koju otpada 96,3% u 2016, a dinarska štednja oko 4%). Od ukupnih sredstava stanovništva (svih oblika finansijskih ulaganja) na gotov novac otpada 20%.Osnovni problem je velika nepoznanica koliko se deviznih sredstava nalazi u sektoru stanovništva (EUR, dolar, fr.franak), kako je distribuiran po socijalnim grupama , kako se konvertuje i koliko u dinarska sredstva i obrnuto, što sve utiče na masu novca u sektoru stanovništva i njegove osnovne oblike. Funkcionalna i vremenska raspoloživost štednje stanovništva kod banaka može se sagledati kod dinarske štednje i posebno kod dominantne devizne štednje.

Da pogledamo i strukturu i visinu dinarske štednje kod banaka i njihovu raspoloživost i mogućnost plasmana u razvoju privrede.

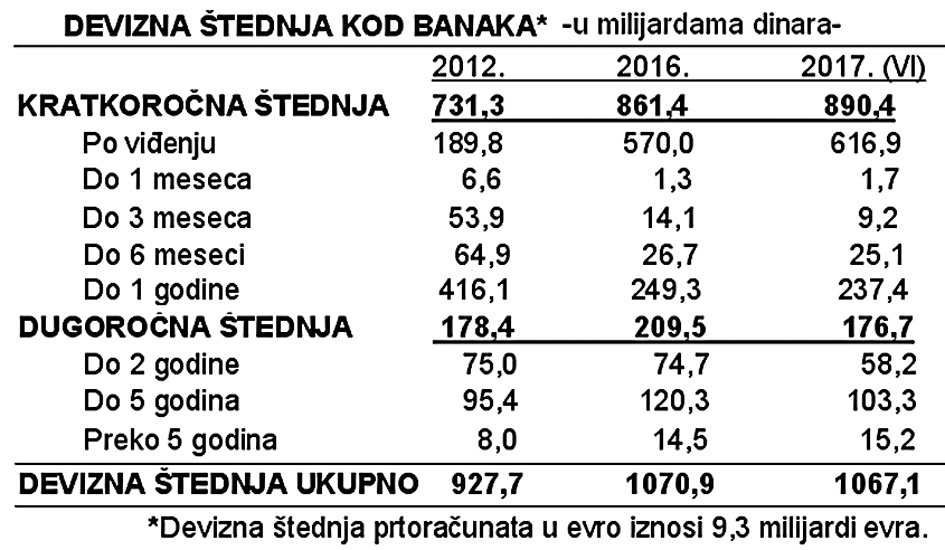

Dinarska štednja u bankama stagnira u poslednje vreme, dok joj je struktura dosta nepovoljna. Kratkoročno danas iznosi preko 87 posto ukupne, tako da je nepovoljna kao izvor za dugoročno finansiranje. Pošto u bankarskom sektoru dominira devizna štednja da pogledamo kakvi su odnosi u ovom delu štednje, jer ona čini oko 96 posto ukupne štednje.

Kratkoročna štednja (a vista i do jedne godine) danas formira gotovo 83 odsto ukupne, tako da dugoročno čini svega 17 odsto, što je vrlo nepovoljno za dugoročne plasmane i finansiranje privrede.

Poznato je da zbog politike FED-a i ECB koje vode politiku „relaksirajuće" (ekspanzivne) monetarne politike (obaranje kamate i eksplozivna misija novca) dolazi i do obaranja kamatnih stopa u našoj privredi i bankama. I naša centralna banka prati ovakvu monetarnu politiku na Zapadu, tako da je došlo do velikog snižavanja celog sistema kamatnih stopi (a ne samo referentne stope centralne banke) kod banaka. Da pogledamo to u nekoliko poslednjih godina...

Samo pre osam godina banke su nudile štedišama i kamatu od sedam do deset posto, što je naravno, vodilo i ogromnim kamatama na plasmane sredstava, koje su prosto gušile privredu, a korisnike kredita banaka dovodile u nemoguću finansijsku situaciju.

Banke su prestale da se takmiče u nuđenju viših kamatnih stopa štedišama. Kamata na dinarske depozite pada sa 12 odsto na 3-3,5 odsto, a kod deviznih depozita sa 5-6 odsto na 0,5 do 0,8 odsto. Ako se plati i porez na kamatni prinos od 15 odsto očito je da sama kamata nije više osnovni pokretač motiva štednje dohodaka u bankama. Banke su prešle na druge izvore i stimulacije štednje preko uvođenja raznih pogodnosti za štediše, a često i vezivanjem za odobravanje pogodnih (jeftinijih) kredita stanovništvu (na niže kamate od aktuelnih na bankarskom tržištu). Inače, štednja je stabilna , mada u poslednje vreme produžavanjem krize , usporeno raste, jer deluju i drugi brojni faktori štednje (osim kamate) o kojima smo ovde govorili.

Pre svega, radi se o sigurnosti čuvanja štednje, malog rizika, eventualno većih iznosa dohodaka iz vanrednih priliva (doznake, prodaja imovine, zaostaci naplata, kumulisanje sredstava za neke veće izdatke i kupovine, čuvanje novca za budućnost i sl).

Neki tvrde da će doći vreme kada će se morati plaćati naknada (kamata) bankama za čuvanje depozita ili štednje, no to je potpuno neizvesno i apsurdno u savremenom finansijsko-bankarskom sistemu.

Opšte obaranje kamatnih stopa kao proces je samo dobro došao, ali je važnije obaranje kamata na plasmane banaka, posebno zbog visoke kreditne zavisnosti privrede i izuzetno slabe i gotovo nestale akumulacije (u ovom sektoru), te niske stope profita. Zbog obaranja kamata(kao osnovnog izvora prihoda banaka) većina banaka se okreće dopunskim izvorima u obliku brojnih naknada za usluge, provizija i sl.

I pored toga (i smanjenja troškova za pasivne kamate) mnoge banke će poslovati s gubitkom, što će otvoriti proces nužne sanacije,spajanja, prodaje banaka, smanjenje broja banaka i dalje koncentracije u bankarstvu. No, to je posebna tema za novu obradu:problema banaka kod nas.

Devizna štednja stanovništva kod banaka čini oko 96% ukupne, dok dinarska iznosi oko 4%. Problem je kod ove novčane akumulacije njihova funkcionakna raspoloživost. Naime, kod dinarske štednje na kratkoročnu se odnosi 86%, a dugoročnu 14%. Stoga su banke najveći deo kratkoročn štednje plasirale u dugoročne plasmane i izvršile njenu funkcionalnu transformaciju. I kod devizne štednje se najveći deo odnosi na kratkoročnu štednju (77%). Dugoročna čini svega oko 220%. To je veoma ograničavajući faktor u korišćenju štednje stanovništva za dugoročno finansiranje privrednog razvoja (posebno privrednog sektora kao deficitarnog).

Sve je to od velikog značaja u vođenju monetarne politike, kamatne politike i kursne politike, ali i sistema kreditiranja stanovništva (učešće u devizama, kamata, osiguranje, usmeravanje kredita i sl.) Ovim kreditna politika banaka, ali i centralne banke, ima veliki rezervoar u koji može da se odliva ili „izliva" veliki deo domaćeg novca i kupovne snage.

Problem štednje o kojem se uopšte ne raspravlja jeste da je štednja stanovništva u stranim bankama kod nas, što znači stavljanje u ruke i na odlučivanje tih banaka i svakog kapitala upravo domaće štednje. Time se vrši dodatno „isisavanje" dohodaka i štednje, a sistem i politika usmeravanja ovih sredstava stavlja u ruke stranom kapitalu i bajkama. Njima nije interes razvoj i finansiranje investicija već profit (kamata) i kreditiranje potrošnje sektora stanovništva.

Funkcionalna veza ponašanja dohodaka i neto štednje stanovništva

Istraživanje funkcionalne povezanosti rasta per capita dohotka i ponašanja neto štednje stanovništva , kako se to često susreće u keynesijanskoj ekonomskoj teoriji, posebno vezano za fenomen „konzervatizma" potrošnje, u našoj ekonomiji nije egzaktan pokazatelj, naročito ako se dohodak per capita izražava u dolarima ili evru.

Ovo iz razloga što brzo klizanje kursa dinara i obezvređenje novca potpuno iskrivljuje te odnose preko deviznog kursa, tako da bi dohodak per capita opadao u poslednjim godinama, mada je nominalno dinarski rastao po relativno visokim stopama, pa i apsolutno Drugi kolektiv koji treba imati u vidu jeste promenjena struktura akumulacije, uz nagli porast učešća devizne štednje i relativni pad njene dinarske komponente, čime veliki deo štednje potiče iz uvozne štednje (doznaka) stanovništva, što dalje ograničava mogućnosti paralelnog izučavanja domaćeg dohotka stanovništva iz raspodele nacionalnog dohotka i ponašanja dohotka u celini.

Štednja...predstavlja pravu blagodat i sa stanovišta stabilnosti i sa razvojnog stanovišta. Kejnzijanski paradoks štednje odnosi se na privredu koja je nenormalna u smislu da potpuno koristi proizvodni potencijal. U našoj privredi štednja se iz blagodeti izokrenula u svojevrsno prokletstvo.

„...Paradoks štednje... je plod izrazito niskog kredibilitet, finansijske, naročito monetarne politike..."

„Opterećeni više nego neprijatnim iskustvima sa raznim oblicima stare devizne štednje i ogromnim gubicima kojima su u državnoj režiji bili izloženi, ljudi ne veruju ni državi ni bankama i ni na kraj pameti ime ne pada da na duži rok u bilo kakvom obliku štede dinare. Sve što uštede nastoje da pretvore u devize...".

Štednja koja se formira iz plata i zarade i drugih dohodaka sručuje se na devizne rezerve. „Otud i paradoks: što je veća štednja, to je veći pritisak na devizne rezerve...Štednja se ne usmerava na finansiranje investicija i podsticanje modernizacije privrede i privrednog rasta , građani praktično finansiraju strane i podržavaju banke". Štednja u sektoru domaćinstva postala je za ekonomski rast neutralna i bez značaja-jer što više plate i fruga primanja stanovništva rastu povećava se pritisak na devizne rezerve i devizni kurs, ali i na stranu uvoznu robu.

Međutim, u uslovima restriktivne monetarne politike, visoke kamate na kredite banaka, pad zaposlenosti, socijalnih problema i sl. Dolazi do veće prodaje deviza sektora stanovništva u odnosu na kupovinu. To je postao najvažniji kanal porasta deviznih rezervi centralne banke.

Stalno „insistiranje na porastu plata i penzija, uz upadljivo zanemarivanje dohodaka po osnovu štednje i kapitala" dovode do svojevrsne eksproprijacije po osnovu kapitala.

(Nastavak u sledećem broju)