Natrag

Ekonomija

Pljačka decenije: kako je vladajući režim lažirajući slobodno tržište paralisao srpsku ekonomiju (6)

Kriza razvoja i "doziranje" troškova

„Teorija ponude" nastala kao posledica monetarizma i liberalizma (u čijoj je osnovi „reganomika" i „tačerizam"), polazeći od stava neoliberalizma, objektivno postaje zastupnik interesa monopolističkog kapitala uz brzu i nesputanu reprivatizaciju javnog sektora u privredi. Ova, očito konzervativna teorija, zalaže se za maksimalno ograničavanje prava radnika i smanjivanje njihovog udela u raspodeli nacionalnog dohotka, uz adekvatan porast učešća profita i privatnog kapitala. To je imalo za posledicu da su troškovi rada (plate i najamnine) za poslednjih dvadeset godina smanjile učešće u bruto domaćem proizvodu. Nezaposlenost se ogromno povećala, a socijalna slika društva se stalno pogoršava - dovodeći do sve većih antagonizama rada i finansijskog kapitala. Osnovni stubovi obećane „države blagostanja" su srušeni, konstatuje prof. dr Slobodan Komazec, naš ugledni ekonomista u svojoj analizi režimske "primene liberalizma" u Srbiji.

Prof. dr Slobodan Komazec

Savremeni koncept državne intervencije u privredi, polazeći od čisto fiskalnog na šira ekonomska delovanja, uglavnom se usmerava na delovanje u dva strateška pravca. 1) Regulisanje monopola, oligopola i ograničavanja autonomnog delovanja drugih oblika monopolističkih organizacija u privrednom organizmu, i 2) Kontraciklična (stabilizaciona) politika u klasičnom smislu koja se direktno ili indirektno svodi na raspodelu i preraspodelu nacionalnog dohotka i efekte vezane za njegovo ponašanje. Mere kojima se reguliše tražnja predstavljaju suštinu celokupne kontraciklične ekonomske politike, što je, i pored nekih novih kritičkih stavova, i dalje ostala osnovna preokupacija ove politike. Radi se, dakle, i dalje, bar u osnovnom , o instrumentima kojima se reguliše globalna efektivna tražnja. Te mere mogu ići u dva pravca, i to: 1) Da deluju, pre svega, na tražnju regulisanjem javnih rashoda. Javni rashodi (Gt) se uključuju u kružni tok sredstava reprodukcije , dok poreska sredstva (Tn) predstavljaju „oticanje" sredstava. Rashodi (Gt) se uključuju u opštu funkciju potrošnje (C + I ), a poreski prihodi (Tn) u funkciju štednje (S), jer to dobija oblik javne štednje. Ukupna funkcija sada dobija sledeći oblik: Y = C + I + Gt - (S + Tn). I tu moramo, pre svega, istražiti delovanje rashoda na nacionalni dohodak. 2) Reguliše privatnu tražnju porezima (Tn).

Javni rashodi države su jedan od oblika neposrednog trošenja i intervencije države u privrednom životu. To je i dalje ostao jedan od osnovnih oblika diskrecione fiskalne politike. I jedni i drugi su podložni promenama i specifičnom delovanju u različitim uslovima i u različitom stanju u kom se privreda nalazi. Zbog toga ćemo, za sada odvojeno, razmatrati ponašanje elemenata G i Tn. U savremenim uslovima oni, uglavnom, obuhvataju;

1) Javne radove u najširem smislu reči, premda se u modernoj privredi ovom instrumentu retko pristupa, što je nelogično s obzirom i na brojne efekte neekonomske prirode ovog instrumenta;

2) Nacionalizovani i ostali državni deo privrede (preduzeća) i stvaranje sektora u „čistom" obliku;

3) Zaposlenost u državnom sektoru i potrošnja koja se stvara na tom osnovu, kao elementi ukupne zaposlenosti i globalne efektivne tražnje;

4) Poresku politiku u celini;

5) Budžetsku politiku - kao sintezu javnih rashoda i javnih prihoda;

6) Javni dug;

7) Deficitno budžetsko finansiranje;

8) Reprivatizacija javnog sektora i smanjenje uloge savremene države u privredi, u novoj krizi nacionalizaciju banaka u krizi, osiguravajućih društava i velikih sistema (korporacija).

Državna budžetska intervencija praćena je enormnom emisijom novca

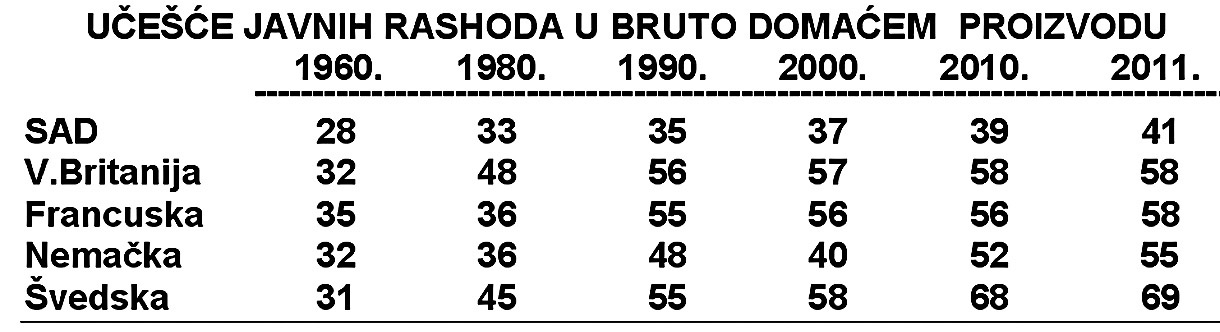

U svim navedenim oblastima država se javlja kao neposredni organizator proizvodnje, sama investira sredstva, interveniše u popravljanju položaja pojedinih grana privrede , interveniše u deviznoj i trgovinskoj kontroli, organizaciji ponude i tražnje, zaposlenosti i cenama potrošnih dobara. Taj oblik delovanja države neposrednije se odražava na nove investicione potrošnje u odnosu na finalnu potrošnju, mada je, u ovom drugom slučaju, delovanje neposrednije i brže.Pogledajmo to na ---str.54 nekoliko razvijenih kapitalističkih privreda (vidi sledeću tabelu).

Sve države su doživele veliki rast javnih rashoda i porast njihovog učešća u bruto domaćem proizvodu. Kod SAD to povećanje je sa 20% na 41%, u Nemačkoj sa 32% na 55% itd. Gotovo identična slika je o kopd drugih država. Odlučujuće delovanje javnih rashoda se posebno odnosi na neke grane industrije u kojima je učešće državnih nabavki u ukupnoj realizaciji ostalo dominirajuće. U ukupnoj realizaciji industrijske proizvodnje u avionskoj industriji, javna kupovina iznosi 86,7% (direktna 51%), vojno snabdevanje 86,75, sredstva veze i radio industrije 40,7% itd. Posleratni razvoj ispunjen je značajnim snaženjem mikroekonomskog i makroekonomskog intervencionizma država posredstvom aktivne fiskalne politike na planu podsticanja privrednog rasta i zaposlenosti. Politikom povećanja javnih rashoda stimulisana je potrošnja, a politikom smanjenja poreza favorizovane su investicije. To je trebalo da osigura trajan optimalni ekonomski rast. Da li je ostvaren takav brži rast?

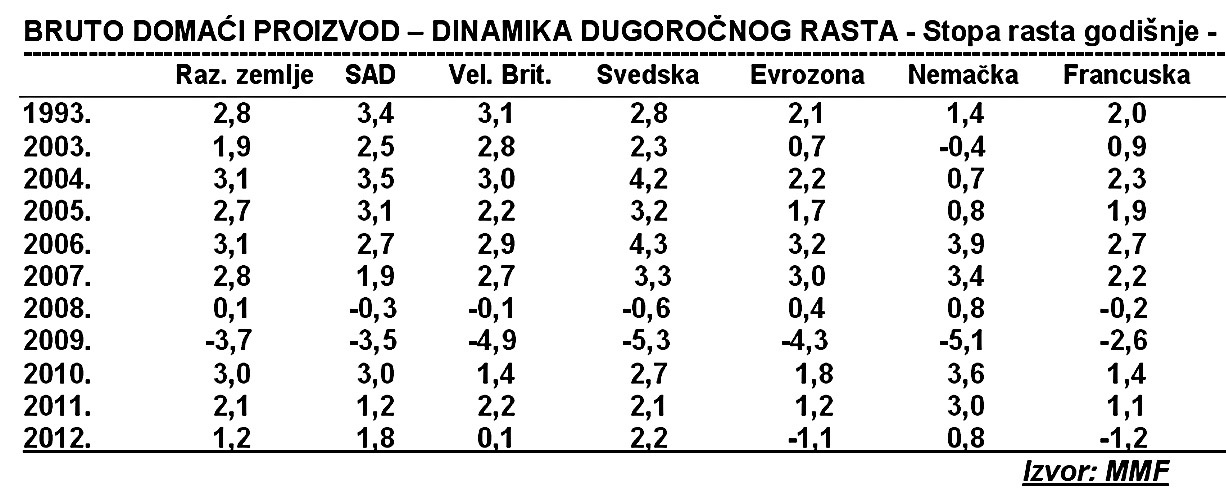

Usporavanje dinamike rasta, ulazak u krizu razvoja, stalno padanje stope rasta i gotovo permanentna recesija praćena sve višom inflacijom i nezaposlenošću, su osnovna karakteristika privrednog razvoja u poslednjoj dekadi. Grčka je već pet godina u recesiji, a treba da smanji deficit i javni dug, pri čemu treba da smanji zaposlenost u javnom sektoru za 40.000, uz već postojeću nezaposlenost od 26%, uz veliko obaranje plata i penzija.

Osnovno obeležje fiskalne politike razvijenih zemalja od početka 1990. je u saznanju javnih administracija da javni sektor treba da smanji budžetski deficit, poboljša fiskalnu fleksibilnost, redukuje fiskalni intervencionizam, smanji socijalne tenzije, demontira državu blagostanja i dr. Kriza države blagostanja , izražena kroz fiskalnu krizu države i predimenzionirane poreske zahteve u odnosu na raspoloživa sredstva, po pravilu, dovodi do neefikasnosti. Ekonomski i socijalni transferi narasli na skoro 30% javnih rashoda centralnih budžeta, vojni rashodi su eskalirali do 6-7% bruto domaćeg proizvoda, troškovi javnog duga sa visokim kamatama u budžetima narasli do razmera. Iz tih razloga nastupila je faza deregulacije.

Privatizacija se do danas smatrala „novim" lekom za državni budžet kako bi ona rasteretila budžet od tereta nerentabilnih državnih preduzeća koji se do sada prevaljivao na poreske obveznike. Ali, ona je, kao dogma, definitivno napuštena u skoro svim zemljama. Denacionalizacija određenih korporacija označava se kao pravac pristupa prodaji akcija zaposlenima i ostvarivanju njihovih prava. Predlaže se ozdravljenje celokupnog javnog sektora putem jače kontrole javnih izdataka, reforme javnih službi, ograničenja socijalnih davanja, reformi penzionog sistema, plata i zapošljavanja u javnom sektoru, uvođenje tzv. „minimalnog poreza" na prihode samostalnih preduzetnika i reformisanja poreske politike.

Saniranje budžetskog deficita i restriktivan budžet imali bi negativan efekat na kupovnu moć sektora privrede, a lančanom reakcijom i na sektor domaćinstva, čija bi potrošnja opadala. Vladini programi privrednog razvoja sa restriktivnim budžetom mogli bi predstavljati dobar lek za oboleli javni organizam privređivanja, pod uslovom da se tradicionalna nezaposlenost ne poveća i pad kamata ne izazove neželjene inflatorne efekte. Ako se to, pak, desi, onda paket mera restriktivnog budžeta mora negativno delovati na privredni rast, u uslovima kada zaduženost javnog sektora često puta prevazilazi domaći bruto proizvod (javni dug je veći od godišnjeg bruto proizvoda kod niza država), ali i u uslovima sve veće nezaposlenosti u razvijenim privredama.

Od početka nove finansijske i ekonomske krize u svetu i privredi Srbije, domaća tražnja naglo pada u odnosu na bruto domaći proizvod, mada je i stopa rasta proizvoda ispod nivoa iz 2008. godine (početka krize).

U cilju stimulacije tražnje i potrošnje, intervencija države preko budžeta u spasavanju sektora banaka, preduzeća i finansijskog sistema, velikim subvencijama, zaduživanjem na finansijskom tržištu (domaće i strane banke), dovela je do sve većeg deficita budžeta, zaduženosti javnog sektora i gotovo nekontrolisanih fiskalnih tokova i rashoda.

Tako su godine privrednog prosperiteta zamenjene godinama krize i recesije, problemima javnog sektora koji postaje osnovni problem svih ekonomija, naročito kad se radi o budžetskim deficitima, visini javnih prihoda i rashoda u bruto domaćem proizvodu i ukupnom fiskalnom opterećenju privrede ,a konačno i eksplozivnom porastu javnih dugova i kamatnih opterećenja. Kamatna spirala se brzo pokrenula i postala autonomni proces stalnog sve bržeg rasta. To je postao „kamatni i kreditni kapitalizam".

Fiskalna politika, stimulansi...

Za savremenu fiskalnu politiku vrlo je bitan odraz fiskalnih mera i instrumenata na dinamiku nacionalnog dohotka, iskorišćavanje privrednog potencijala, strukturne promene i regionalni razvoj. Osnovni agregati fiskalne politike , realizujući brojne funkcije, posredno ili neposredno, bitno utiču na stopu privrednog rasta i nivoa zaposlenosti. Javna vlast preko javne tražnje , tj.trošenjem fiskalnih resursa, utiče na alokaciju privrednih resursa (razmeštaj proizvodnih snaga). Prerarspodeljujući nacionalni dohodak u korist investicione tražnje država utiče na nivo privredne aktivnosti. Preko ekonomskih transfera javna vlast potpomaže razvojne napore određenih sektora, koji trpe inflatorne udare. Javni rashodi treba da su i globalno i strukturalno usklađeni i ukomponovani sa ritmikom i strukturom nacionalnog dohotka. Oni se prilagođavaju privrednim kretanjima i potrebama i, najzad, prilagođeni su kratkoročnoj (stabilizacionoj) i dugoročnoj (razvojnoj) privrednoj politici. Fiskalni output (javni rashodi) deluju na neutralizaciju faktora koji remete opštu ravnotežu kvantitativnim ili globalnim i kvalitativnim ili selektivnim dejstvima.

Acikličnim kretanjem javnih rashoda i fleksibilnim poreskim instrumentima (naplatom dodatnih poreza, fiksiranjem jedne vrste poreza na duži rok u odnosu na ostvareni dohodak i uvođenjem novih poreza, treba obezbediti relativno stabilan rast uz relativno stabilnu stopu rasta zaposlenosti. Ekonomska stabilnost kao dinamička kategorija , stoga, implicira relativnu stabilnost odnosa proizvodnje, cena i potrošnje, uključujući mogućnost prestruktuiranja proizvodnje zahtevima spoljnog i unutrašnjeg tržišta, odnosno kompatibilnost nivoa cena, nivoa zaposlenosti i stope rasta prema inostranom tržištu.

Stabilizacija plus rast je osnovna strateška orijentacija optimalnog izbora fiskalne strategije. Koncipiranje „stop - go" fiskalne politike podrazumeva kombinovanu primenu stabilizacionog i razvojnog mehanizma fiskalne ekonomike. Pošto je „prvi korak" (stop) fiskalne politike prezentiran ostaje nam eksplikacija „drugog kraka" (go) „Fiscal Policy", tj. dejstvo fiskaliteta na privredni razvoj. Fiskalna politika, posredstvom neposrednih i posrednih fiskaliteta, utiče na povećanje sklonosti investiranju. Diferencijalnim oporezivanjem i fiskalnim bonifikacijama povećava se deo raspoloživog dohotka propulzivnih sektora koji se raspodeljuje u korist investicija. Specijalnim fiskalnim tretmanom nosioca poreskih obaveza, investicije se sektorski kanališu shodno preferencijama razvojne ekonomske politike. Granska distribucija fiskalnog opterećenja putem diskriminatorskog određivanja koeficijenta fiskalne presije utiče na privrednu aktivnost, koja će se multiplikatorski efektuirati i na ostale sektore. Oštrim fiskalnim zahvatanjem dohotka , koji su rezultat eksternih faktora, mobilišu se finansijski resursi fiskalnim putem. Direktnim angažovanjem država utiče na razvoj preko obezbeđenja akumulacije. Finansiranjem javnih investicija posredstvom budžeta ili javnih fondova stvaraju se pretpostavke bržem i uravnoteženijem razvoju.

Posredstvom ekonomskih transfera (premija, regresa, subvencija, beneficiranih kamata, itd.) država, takođe, može potpomoći razvojne intencije. Finansiranjem izgradnje objekata ekonomske infrastrukture , putem pokrivanja investicionih porudžbina javnim prihodima ili javnim uštedama i raspisivanjem javnih dugova država obezbeđuje normalan razvoj neatraktivnih sektora sa profitnog aspekta privatnog sektora. Obezbeđivanjem finansijskih sredstava za finansiranje tehničkog progresa, naučno istraživačkog rada, zdrastveno - socijalne i kuturno-obrazovne infrastrukture , država stvara „optimalne" uslove za ubrzani privredni rast. Pored toga , država se (pojedine zemlje) na domenu fiskalne stimulacije privrednog rasta služi poreskim kreditima, koji se kreće od 7 do 10% za nove investicije. Poreski kredit predstavlja oproštajnu ili odbitnu stavku od poreske osnovice, pod uslovom da se investicije usmere u određene sektore.

U Francuskoj je, uz „poreski kredit", institucionalizovan i režim koji dozvoljava preduzećima da zaračunaju u njihove fiskalne dugove određen procenat imobilizacije poreza, ako i se ostvare određene investicije. Kao privremena subvencija, ova fiskalna mera utiče na usmeravanje kapitala u kupovanje hartija od vrednosti preko investicionih poreski oslobođenih plasmana. Oslobađanje investicija javlja se kao privilegovano sredstvo koje uslovljava stopu akumulacije , investicione odluke i sektorsku orijentaciju investicionih porudžbina. Fiskalna oslobođenja dohotka usmerenog u akumulacione fondove akcelerira brzinu transformacije monetarnog kapitala u realne faktore rasta na pojedinim segmentima reprodukcije. Praksa fiskalnih dedukcija za investicije poznata je u V. Britaniji i Švedskoj (Rezervni fond za investicije). Specijalne fiskalne beneficije novih investicija koriste se i u Belgiji, Luksemburgu, Finskoj, Austriji, Italiji i Holandiji. Fiskalna opterećenja izvode se iz globalnog fiskalnog duga za određene robne porudžbine, koje se smatraju novim investicijama, za koje je posebno zainteresovana država, ako to nije privatni kapital.

U tom smislu, jedno od važnih pitanja u svakoj raspravi o poreskoj politici jeste pitanjeporeskog dejstva preko stimulansa, tj. Kako se pomoću prosečnih i marginalnih stopa mogu izazivati stimulativna dejstva u oblasti proizvodnje, rada, investicija itd. Tu se misli na davanje raznih poreskih beneficija i olakšica i preko diskriminatorsog oporezivanja. Postoji opšta saglasnost o tome da rashodi budžeta igraju značajnu ulogu u unapređivanju privrednog rasta , što zavisi od njihove strukture.Problem se ovde odnosi na obim i vremensko doziranje ukupnih troškova, kao i na postizanje odgovrajuće kombinacije vladinih troškova. U stvari, tu se misli na različita kompenzaciona plaćanja koja vlada vrši u granama delatnosti, kao što su poljoprivreda, brodogradnja, rudarstvo, industrija, nafta i dr.. Transferna plaćanja vrše se u cilju ublažavanja dejstva tehnološkog napretka. Porez deluje i na korišćenje eksternih sredstava:

1) U pravcu privlačenja ulaganja u vrednosne papire i 2 ) U pravcu uticaja na investicionu aktivnost korporacija. Porez, dakle, ima dejstva i na akcionarsko i obligaciono finansiranje investicija.

Problem se ovde odnosi na obim i vremensko doziranje ukupnih troškova, kao i na postizanje odgovarajuće kombinacije vladinih troškova. U stvari, tu se misli na različita kompenzaciona plaćanja koja vlada vrši u granama delatnosti, kao što su poljoprivreda, brodogradnja, rudarstvo, industrija, nafta i dr. Transferna plaćanja vrše se u cilju ublažavanja dejstva tehnološkog napretka. Porez deluje i na korišćenje eksternih sredstava: 1) U pravcu orivlačenja ulaganja u vrednosne papire i 2) U pravcu uticaja na investicionu aktivnost korporacija. Porez, dakle, ima dejstva i na akcionarsko i obligaciono finansiranje investicija. Regulisajući poresko opterećenje država utiče na formiranje interesa za plasman u nove kapacitete. Država može stimulisati ili dekuražirati interes na plasman kapitala sa niskim dohocima. Oslobađanjem od plaćanja uživalaca visokih dohodaka država može da deluje na plasman kapitala čak i onda ako je kamatna stopa niža nego kod drugih vrednosnih papira. Ovim akcijama neke države priključuju i druge fiskalne koncesije:

1) Fiskalne privilegije u cilju produžavanja rasta individualne štednje,

2) Posebno poreske olakšice koje se daju industriji i njenim grupacijama,

3) Premiranje izvoza

4) Stimulisanje investicija radi rešavanja problema regionalnog razvoja,

5) Privlačenje privatnog kapitala u ekonomsku infrastrukturu.

Koristeći se raznim refakcijama, beneficijama i olakšicama kroz razna oslobađanja ili smanjenja fiskalnih tereta, subvencionisanje investicija, diferencirane fiskalne stope, ubrzanu amortizaciju, beneficirane kamate štednih sredstava i angažovanih kapitala u obligacije, privilegije izvesnih kapitala u ekonomsku infrastrukturu itd., javne finansije kao deo finansijske celine i stimulišu, usmeravaju i podstiču ekonomski rast.To su ujedno i funkcije fiskaliteta u procesu privrednog razvoja.

Fiskalni intervencionizam kroz diskriminatorsku tarifu gornjeg zahvata može da favorizuje formiranje javne štednje na štetu potrošnje. Selektivnim fiskalnim mehanizmom: sužavanje fiskalne osnovice, smanjenje fiskalne stope i ekonomski transferi, mobilišu se fiskalni resursi bez ekonomskih distorzija. Mobilizacija finansijskih resursa podrazumeva strategiju podsticanja, orijentacije i selekcije makroekonomskih agregata (akumulacije i investicije) u determinaciji stope privrednog rasta. Fiskalnim koncesijama globalnim i parcijalnim u korist reinvestiranog dela dohotka ili dobiti, država postaje glavni katalizator ekonomskog razvoja. Uvećavanjem finansijskog potencijala bez derogiranja fiskalnog kapaciteta poreskim instrumentarijem, poreska politika deluje na konjukturu i razvoj ekonomske strukture.

Fiskalna politika utiče preko svih navedenih komponenata na privredni rast. Ovo bi u suštini predstavljalo delovanje fiskaliteta na formiranje investicionog potencijala, a preko njega i na sam privredni razvoj. No, problematika uticaja fiskaliteta na privredni razvoj ne iscrpljuje se samo u tome. Ona je znatno šireg opsega. Ona, zapravo, ne obuhvata samo uvećavanje investicionog volumena. Problematika fiskalnog delovanja na privredni razvoj ogleda se u sektorskoj orijentaciji investicija, u ubrzanoj amortizaciji, u diferencijalnom oporezivanju, u oslobođenju fiskalnog tereta uvezene opreme, u povlašćenom tretmanu regionalnog privrednog razvoja, u stimulisanju tehničkih inovacija, itd.

Na privredni razvoj fiskalna politika može delovati preko uvoza opreme i reprodukcionog materijala, energenata, putem snižavanja poreskih stopa posrednih fiskaliteta prilikom uvoza. Fiskaliteti mogu da utiču na toj osnovi na razvoj određenih ekonomskih segmenata i na razvoj pojedinih regiona. Uz to, javna vlast može putem beneficirane kamate koja se budžetski finansira da potpomogne napore razvojne politike. „Ekonomska suština poreske politike vlada treba tražiti u njenoj usmerenosti na neposredno stimulisanje investicija. Globalna investiciona tražnja podiže se javnim investicijama, a funkciju generatora konjukturnih tokova poprimaju javne investicije fiskalno alimentirane. Dopunsko javno investiranje pojavljuje se kao sredstvo za neutračisanje posledica varijacija „marginalne efektivnosti kapitala" (profitne stope), odnosno njenog pada. U okviru ove politike, masovno snižavanje poreza, usmereno na širenje potrošačkih tržišta i obima prodaje, igra samo drugostepenu, skromnu ulogu. Osnovni stimulans dolazi od specijalnih poreskih olakšica, koje se daju za investicije u osnovi kapital - olakšice u obliku dozvoljavanja ubrzane amortizacije i usmerenijeg oporezivanja rashoda na istraživanja i eksperimentisanje neraspoređenog profita, gubitka, itd.Delovanjem fiskaliteta na tehnički progres i na obrazovanje može se uticati na privredni razvoj. Direktnim angažovanjem države u finansiranju tehničko-tehnoloških inovacija može se delovati u pravcu porasta produktivnosti rada, pa, prema tome, i na privredni rast. Finansiranjem nauke , obrazovanja i zdravstvene zaštite utiče se na tzv. Infrastrukturu koja stvara uslove za efikasno funkcionisanje privrednog mehanizma. Preko obrazovno-kulturne i zdravstveno-socijalne infrastrukture posredno se deluje fiskalitetima nacionalnog dohotka kao osnovnog indikatora privrednog rasta i tendencija u ekonomskoj aktivnosti. Poreskim olakšicama i beneficijama stimulišu se ulaganja u naučno-istraživački rad i „proizvodnju" visokostručnih kadrova. Posebnim fiskalnim podsticajima stimuliše se racionalizatorstvo i novatorstvo.

Stimulativna razvojna delovanja poreza

U fiskalnoj ekonomiji poreski stimulansi zauzimaju centralno u kreiranju operativne razvojne makroekonomske politike. Fiskalni menadžment je stoga i skoncentrisan na podsticajno oporezivanje biznisa. Razvojna poreska politika savremenog sveta danas već polaže svoj najteži ekonomski ispita na planu promovisanja preduzetništva i menadžerstva. Moderno upravljanje porezima u funkciji razvoja preduzetničke aktivnosti i investicionog ciklusa, u zemljama izvoznicama kapitala i zemljama uvoznicama kapitala je posledica preorijentacije poreske politike na čisto funkcije razvoja sa stabilizacionih ciljeva. Poreski podsticaji u pravilu se definišu kao poreski ustupak javne vlasti (države) određenom poreskom obvezniku (u pogledu poreske osnovice i poreske stope) da bi se iskoristila poreska beneficija (korist) sa ekonomskim i socijalnim motivima. Poreski podsticaji se uobičajeno klasifikuju prema oblicima preduzetničkih aktivnosti i vrstama investicija i za:

1) Investicije preko kompanija sa statusom filijale,

2) Investicije kroz specijalizovane investicione fondove ili trustove,

3) Investicije preko učešća u portfoliu,

4) Investicije preko ogranka i poslovne jedinice,

5) Investicije kroz ortakluk,

6) Produženje roka na koji se odobrava zajam,

7) Sporazume o transferu tehnologije,

8) Obučavanje i pružanje visokostručnih znanja itd.

Prema posmatarnju različitih faza preduzetničkog poduhvata (podsticaji) u inicijalnom periodu ili u periodu pre nego što je privredna aktivnost otpočela, podsticaji u periodu obavljanja aktivnosti, podsticaji u periodu posle okončanja aktivnosti. Posmatranje prema vrsti poreza (podsticaji u odnosu na porez na dohodak, porez na zarade porez na imovinu, porez na promet, carine, doprinos za socijalno osiguranje, takse i dr.). Prema korisniku podsticaja (preduzeće koje investira i investitor koji obezbeđuje sredstva) i prema dužini trajanja (trajni podsticaji, privremeni podsticaji, kratkoročni podsticaji i dugoročni podsticaji itd). U tom kontekstu svakako ne treba ispustiti iz vida podsticaje koji su destinirani pojedinim regionima ili određenim grupama, podsticaje sa globalnim , sektorskim i strukturnim učincima, podsticaje na makro i mikro nivou, podsricaje na internom i eksternom planu i sl.Poreski podsticaji mogu imati različite ciljeve, kao i različite oblike:

1) Investicione premije,

2) Prenošenje gubitaka unapred,

3) Poreski raj,

4) Poresko oslobađanje,

5) Umanjenje poreza,

6) Olakšice putem posebnog režima akumulacije,

7) Prenošenje gubitaka,

8) Odbijanje posebnih troškova od iznosa poreza,

9) Neoporezive rezerve za buduće investicije i

10) Povraćaj poreza za slučaj reinvestiranja.

1) Investiciioni kredit se po pravilu daje na buduće fiskalne obaveze, dok se gotovinski transferi neposredno daju i vidu subvencija. Moguća je i refundacija poreza ukoliko se u investicionoj fazi pojavi profit. U prvoj godini poslovanja u načelu se ne pojavljuje profit, pa samim tim, ni poreska obaveza. U fiskalnoj praksi savremenih zemalja i gotovinski transferi i investicioni krediti, kao oblici poreskih podsticaja, koriste se u samom procesu finansiranja str.69 objekata infrastrukture i planiranog broja novih radnih mesta. Podsticaji za zapošljavanje daju se kako domaćim, tako stranim investitorima. Novim zapošljavanjem se osiguravaju dodatna sredstva preko poreza i doprinosa u budžetima. Bespovratna sredstva se koriste za finansiranje investicionih projekata u proizvodnom sektoru ali i za statične projekte iz oblasti turizma i spoljne trgovine (izvoza).

Sredstva se daju u iznosu od 4.000 do 10.0000 evra po svakom nezaposlenom radniku na neodređeno vreme i to u periodu od tri godine. Za projekte od posebnog značaja vrednost iznosi najmanje 200 miliona evra i kojim se otvara 1.000 radnih mesta nepovratna sredstva se dodeljuju u visini 17% investicije.

Za velike investicione projekte čija vrednost iznosi najmanje 50 miliona evra i kojom se obezbeđuje otvaranje najmanje 300 novih radnih mesta, u periodu od najviše 10 godina bespovratna sredstva se dodeljuju u iznosu od 20% od ukupne vrednosti investicije. Za srednje investicione projekte čija vrednost iznosi najmanje 50 miliona evra i kojom se obezbeđuje otvaranje najmanje 150 novih radnih mesta, u periodu od najviše 10 godina, bespovratna sredstva se dodeljuju u iznosu od 10% ukupne vrednosti investcije.

U strukturu fiskalnih podsticaja ulaze mogućnosti prenošenja gubitaka unapred. Prenošenje gubitaka na teret profita u narednim godinam konvenira biznisu. Umanjenje poreske obaveze u kasnijem vremenskom periodu je svojevrsna nagrada za rizik u prvim godinama poslovanja novog preduzeća, ili bilo kojeg drugog oblika preduzetništva, pošto se ne ostvaruje profit već gubitak.

2) Poresko oslobođenje i poreski raj, kao oblici poreskih podsticaja, obično omogućavaju oporezivanje profita po tzv.nultoj poreskoj stopi za određeni broj godina, odnosno dozvoljavaju mogućnost da se profit ne oporezuje za određeno vreme nezavisno od toga da li je uopšte ostvaren profit ili nije. U prvom slučaju , troškovi amortizacije osnovnih sredstava se uobičajeno iskazuju po odgovarajućim propisima. U drugom slučaju, pak, amortizacija osnovnih sredstava se ne vrši za vreme dotičnog poreskog podsticaja. U oba slučaja, dakle, reč je o različitim oblicima neoporezivanja.

3) Prenošenje gubitka unazad, kao poreski podsticaj podrazumeva davanje institucionalne mogućnosti preduzeću da gubitke iz ranijih godina ili poslednje godine „prebije" na teret profita iz prethodnih godina. „Prenošenje gubitaka unazad može prouzrokovati brzo poboljđanje likvidnosti preduzeća, ukoliko ono može zahtevati refundaciju poreza koje je ranije platilo na profite iz prethodnih godina. I maksimalan iznos gubitaka koji se mogu preneti unazad i broj godina na koje je prenošenje dopušteno mogu se fiksirati da bi se tako ograničila nesigurnost u budžetu date zemlje.

4) Umanjenje poreza i povraćaj poreza za slučaj reinvestiranja ,kao oblici poreskih podsticaja, u stvari predstavljaju oporezivanje profita po nižoj poreskoj stopi za određen broj godina (ili se samo jedan deo profita preduzeća podvrgava oporezivanju, kao alternativno rešenje), odnosno davanje mogućnosti za potpunu ili delimičnu refundaciju poreza, ukoliko preduzeće reinvestira određeni deo profita nakon obavljene raspodele profita i plaćenog poreza.

5) Odbijanje posebnih troškova od iznosa (a ne od bruto dohotka) jeste jedan od oblika poreskih podsticaja, ali sa privilegovanim poreskim tretmanom pojedinim aktivnosti preduzeća. Troškovi za istraživanje , razvojni troškovi za obuku specijalizovanog osoblja i troškovi za tehnološke inovacije predstavljaju odbitne troškove od poreza.

6) Neoporezive rezerve za buduće investicije i poreski tretman skrivenih rezervi su „specijalni" slučajevi u procesu sticanja prava na poreski podsticaj, u prvom slučaju reč je o formiranju rezervi za buduće investicije, koje se odbijaju od profita u godinama koji prethode godini investiranja preduzeća. Po završetku investicije rezerve se, po pravilu, pretvaraju u postrojenja, koja se nabavljaju tokom nekoliko godina. U drugom, pak, slučaju, po završetku preduzetničke aktivnosti, neoporezivanje (ili neporeski tretman) skrivenih rezervi koje u stvari predstavljaju uvećanu vrednost kapitala, predstavljaju značajan poreski podsticaj, odnosno garanciju države za uvoz inostranog kapitala.

7) Konačno, olakšice putem posebnog režima amortizacije su atraktivan segment poreskih podsticaja. „Posebna amortiozacija" se obično definiše „kao primena bilo koje šeme amortizacije koja odstupa od šeme amortizacije koja se jedino zasniva na dužini veka korisnog trajanja poslovnog (osnovnog) sredstva". „Trenutna (puna) amortizacija" omogućava odbijanje svih 100% troškova poslovnog sredstva u godini nabavke, dok „ubrzana amortizacija" nudi mogućnost da se ubrza otpis dopuštanjem visokih stopa amortizacije u godini nabavke i u toku narednih (nekoliko) godina. Posebne varijante predstavljaju : „dodatna amortizacija", „amortizaciono odobravanje" i „privremena amortizacija". Dodatna „amortizacija se zaračunava preko „nominalne" amortizacije. „Amortizaciono odobravanje", kao „posebne amortizacije", je metod u kome se iznos stvarnih troškova nabavke poslovnog sredstva uvećava za određeni procenat, pa se na takvu osnovicu primenjuje uobičajenu stopa amortizacije. Time se omogućava ravnomerna raspodela odbitaka na ime amortizacije u dužem vremenskom periodu. Konačno „prevremena" amortizacija , kao kombinacija instrumenata investicionih rezervi i amortizacije, omogućava da se osnovno sredstvo amortizuje pre njegove nabavke, s tim da se iznos prevremene amortizacije odbija od iznosa troškova nabavke onda kada poslovno sredstvo uistinu bude kupljeno. U celini posmatrano, prezentirane šeme „posebne" amortizacije odražavaju specifične poreske podsticaje privatnih investicija, koji dolaze do izražaja u docnijem stadijumu poslovne aktivnosti kada su profiti „posebno jaki" za apsorbovanje pogodnosti odbitaka na ime amortizacije iz ponuđenih šema.

(Nastavak u sledećem broju)

Natrag