Natrag

Ekonomija

Novac i monetarna politika u funkciji razvoja (8)

Banke se suzdržavaju od novih kredita

U monetarnoj teoriji i politici se sve manje postavlja pitanje: šta je novac, već kako se stvara, ko njime raspolaže i kako deluje na ekonomsku aktivnost i sve podsisteme ekonomskog sistema, odnosno kako njime efikasno upravljati. Znatno je češće i istraživanje mehanizma uzajamnog delovanja novčanih i realnih faktora reprodukcije. Shvatilo se, konačno, da nije bitno poreklo novca, već njegova upotreba i efekti. Moderna monetarna teorija prelazi na aktivnu ulogu novca i monetarne politike i njeno delovanje na visinu BDP i raspodelu dohotka, cene, tržište novca i kapitala, zaposlenost, potrošnju, kamatu i profit, ponašanje investicija i štednje, platnobilansnu ravnotežu i odnose u eksternoj ekonomiji. Radi se, dakle, o prihvatanju teze o brojnim i složenim uzajamnim odnosima novca i drugih realnih agregata privrede, zaključuje u svom istraživanju prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

14. PROCES EMISIJE I PONIŠTAVANJA

PRIMARNOG NOVCA

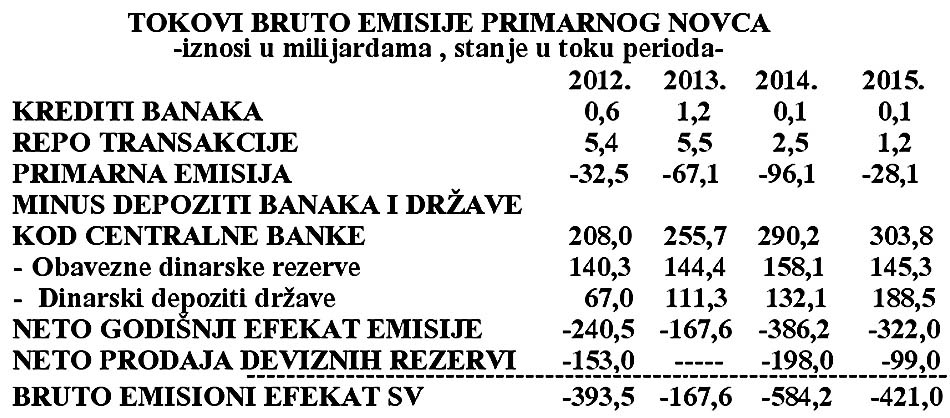

Da li primarna emisija može (makar i indirektno ) preko svojih osnovnih kanala i kvaliteta sredstava da utiče na podsticanje privredne aktivnosti i ekonomski rst? Emisija primarnog novca vrši se kroz nekoliko tokova (kanala): 1) Krediti poslovnim bankama, 2) Krediti centralne banke dati neposrednim korisnicima, 3) Ostali (neto) plasmani, 4) Devizne rezerve, 5) Kupovina hartija od vrednosti (repo transakcije). (tabela 1)

Sada se dobija prava slika o emisiji primarnog novca centralne banke. Tako je u 2012. godini došlo do dodatnog povlačenja novca od 32,5 milijarde, što uz obavezne rezerve banaka stvara manje novca od 241 milijardu. Ako se tome doda i povlačenje novca preko prodaje 2,1 milijarde deviza centralne banke u zaštiti deviznog kursa od 153 milijarde, „novčana suša „ u privredi u toj godini iznosi 394 milijarde dinara. To se zadržalo sve do 2016. godine.

Nema primarne emisije na bazi reeskonta hartija od vrednosti privrednih subjekata (menice, obveznice).

Rentgenski snimak bruto emisije i procesa „neutralizacije" tokovima odliva primarnog novca po osnovnim kanalima odliva - daje pravu sliku primarne emisije i „popunjavanja" privrednih procesa novom količinom novca.

Kakvu podršku imaju poslovne banke i privreda od centralne banke kada je npr. u 2015. godini bruto povlačenje (smanjena ponuda primarnog novca) iznosilo 28 milijardi dinara uz neutralizaciju od 394 milijarde dinara. Stvarno smanjenje mase novca je 421 milijarda dinara.

Primarni novac (centralne banke) se emituje preko nekoliko osnovnih kanala (tokova) što se vidi iz prethodnog pregleda. Nas ovde interesuje primarna emisija i njena povezanost sa procesom stvaranja novca u privredi i po sektorima.

Krediti bankama za reeskont hartija od vrednosti su klasičan sistem emisije, dok se to ne može reći za kredite za likvidnost, koji pokrivaju često i dugoročne plasmane banaka , čuvajući im time likvidnost. Indirektno primarna emisija time „popunjava2 štednju, jer su kratkoročnim izvorima banke pokrivale investicije svojih komitenata. Kod plasmana u hartije od vrednosti jasno je da su menice kratkoročan instrument plaćanja i osnova za kratkoročne depozite (reeskont menica je nestao).

To već nije slučaj kod obveznica javnog duga države koje treba da se kupuju i prodaju na otvorenom tržištu na osnovu formirane štednje (to je poznata „open market policy"). Kod kredita državi je jasna pozicija - krediti državi preko centralne banke iznad depozita države kod ove banke (neto pozicija države) pokazuje emisiju novca koja „nadoknađuje" štednju, odnosno dohodak iz raspodele (orezi, doprinosi carine, take).

Međutim, ovde se menja „kvalitet" sredstava , naime depoziti države kod centralne banke su iz dohotka (ili devizni), odnosno štednje (poreza) sterilišu se (demonetizuju) u bilansu centralne banke, dok joj se ta sredstva „nadoknađuju" kreditima i to dosta skupim novcem (referentna stopa je iznosila 10,5%, a nedavno je iznosila 12% i 17% na godišnjem nivou).

Prema tome, ovde je mesto štednji i dohotku, a ne kreditima kod poslovnih banaka. Plaćajući poreze i doprinose svi sektori imaju definitivan odliv dokhotka u budđete i fondove, čime se dohodak poništava, a nasuprot tome povećava kreditna zaduženost javnog sektora kod banaka ili još gore , u inostranstvu - kao najgori oblik finansiranja budđetskog deficita.

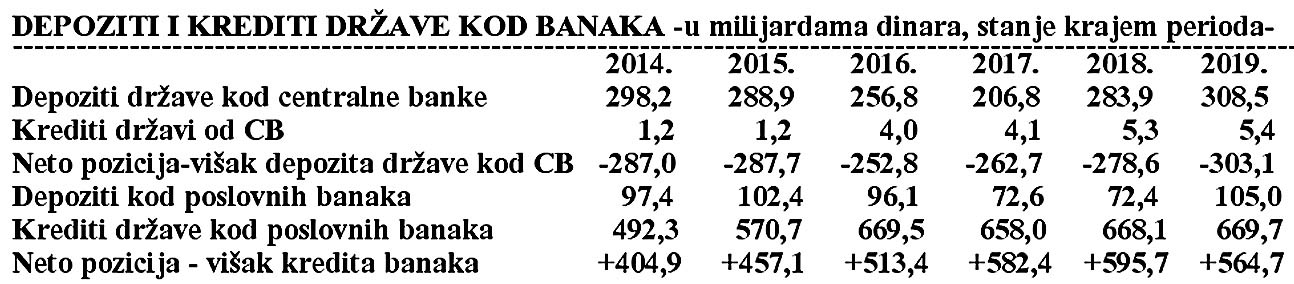

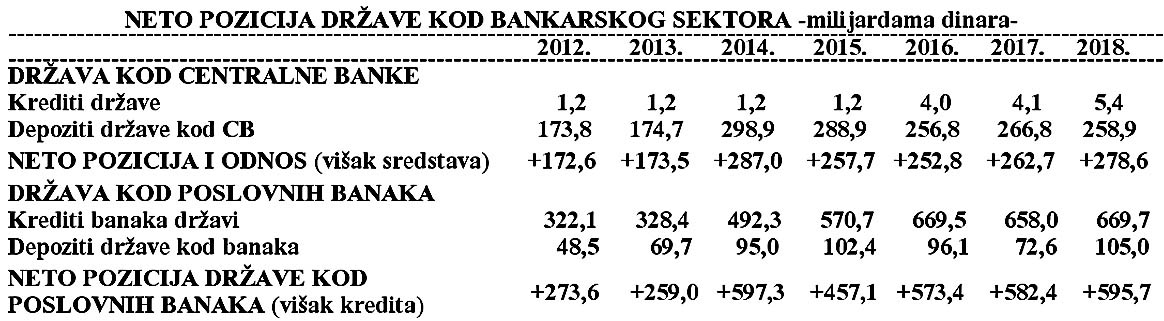

Tu dihotomiju novca, dohotka i emisije novca centralne banke jasno uočavamo kod neto pozicije javnog sektora (države) kod centralne banke.(tabela 2)

Depoziti države su znatno veći od korišćenih kredita koji su veći za 235-287 milijardi dinara. Kod poslovnih banaka korišćeni krediti države su znatno veći od depozita. Ukupan „višak" depozita u bankarskom sektoru u odnosu na korišćene kredite kod centralne banke iznosi preko 303 milijarde dinara. Kod poslovnih banaka korišćeni krediti iznosi 565 milijardi (2019.godina). Taj iznos se nalazi u dopunskom finansiranju budđeta kao stavka domaće finansiranje.

Ova sredstva formirana iz javnih sredstava kod banaka imaju karakter štednje, nalaze se na žiro računima (kao neutrošena sredstva države) u kratkoročnim depozitima banaka. To su ustvari dugoročna sredstva (iz dohotka) i treba ih tako tretirati u bilansima banaka. Moguće je izvući ih iz bilansa centralne banke i ponovo vratiti u bilans domaće Razvojne banke.

Stvarna štednja drugih sektora (država, fondovi, banke) zamagljena je na ovaj način, čime su i bilansi banaka i javnog sektora nerealni i vrlo napregnuti. Depoziti države se, dakle, mogu izvući iz bilansa centralne banke i uneti u bilans nove Razvojne banke, za koju treba vezati i investicioni deo republičkog budžeta, sredstva ukinutog Fonda za razvoj Srbije, a zatim inostrane dugove koje država uzima za svoje potrebe. U ove banke se unose i sva sredstva deficitarnog finansiranja (što je bilo moguće učiniti i sa prihodima od privatizacije).

Time bi najveći deo sredstava bio usmeren u razvoj i investicije. Za Razvojnu banku bi s druge strane bila povezana i centralna banka, koja bi osiguravala likvidnost privrednih subjekata koji ulaze u proces investiranja.

15. DEVIZNA SREDSTVA I EMISIJA NOVCA

Poslovne banke se mogu direktno zaduživati u inostranstvu (prekogranični krediti), posebno kod svojih centrala. Uzimanjem kredita i prodajom deviza centralnoj banci vrši se emisija domaćeg novca i povećavaju devizne rezerve. Poslovne banke sada za tako dobijeni novac kupuju hartije od vrednosti centralne banke, ali ostaje velika obaveza centralne banke za plaćanje referentne kamatne stope. Emisija i poništavanje novca vršise „sporednim tokovima" (centralna banka - poslove banke, ali i obrnuto) i nema nikakve veze sa robnim tokovima i proizvodnjom u privredi.

Umesto da centralna banka (preko poslovnih banaka) povoljno kreditira preduzeća to se prenelo na kredite u inostranstvu. Kreditni i kamatni mehanizam je isisavanje životnih sokova iz privrede. Banke se tuže da „nemaju kome da plasiraju slobodna sredstva , da su visoko likvidne , a rizici plasmana nesolventnoj i onesposobljenoj privredi (razvojno i likvidno) izuzetno visoki.

Privredni sektor je praktično uništen. Proizvodnja i razvoj blokirani, krediti banaka preskupi i guše privredni sektor, a bez kredita banaka nije moguća gotovo nikakva poslovna operacija. Tu je nastao gotovo začarani krug permanentne krize. Ni solventni tražioci kredita ne nalaze onoga ko bi im dao kredit.

Direktna zaduženost banaka u inostranstvu nekoliko poslednjih godina kreće se između 490 i 508 milijardi dinara. Preduzeća su povećala spoljno zaduženje sa 607 miliona (2001) na 10,2 milijarde evra u 2018. godini.

Kada centralna banka na deviznom tržištu proda 1.630 miliona evra kao 2014.godine da bi „sprečila dnevne preterane oscilacije kursa" ona ustvari povlači domaći novac iz opticaja i smanjuje novčanu masu i likvidnost. Ako se uz to devize odliju u inostranstvo za dospela plaćanja - tada se smanjuje likvidnost u međunarodnim odnosima.

Vodi se dvostruka restriktivna monetarna politika. Tako je u nizu godina vođena deflatorna politika preko očuvanja stabilnosti deviznog kursa preko intervencija centralne banke na deviznom tržištu. (tabela 3)

Ako centralna banka kupi devize na tržištu, ona pušta u opticaj dodatnu masu domaćeg novca , čime se povećava likvidnost i kupovna snaga (novčana masa). Devize povećavaju devizne rezerve , čime se povećava i domaća i međunarodna likvidnost zemlje. Vodi se ekspanzivna monetarna politika na bazi deviznih transakcija.

Naravno, različiti su efekti da li se prodaja ili kupovina deviza vrši sa poslovnim bankama, preduzećima, državom ili stanovništvom. U efekte tih transakcija ovde ne možemo ulaziti.

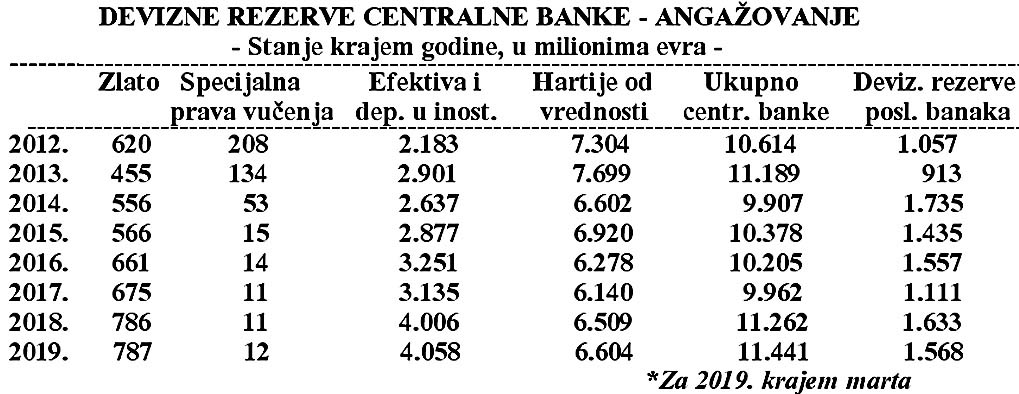

Devizne rezerve NBS su oblik štednje i potencijalna kupovna moć države na raspolaganju.

Značajno je i u kom obliku su „angažovane" devizne rezerve centralne banke, zbog mogućnosti njihovog raspolaganja i efekata upotrebe. Da pogledamo osnovne podatke. (tabela 4)

monetarnim efektima deviznih transakcija osnovnih sektora ovde ne možemo šire raspravljati, dovoljno je istaknuti da samo jedan deo transakcija centralne banke daje monetarne efekte, drugi sektori samo preraspodeljuju novčanu kupovnu snagu i menjaju njen oblik.

16. KONTROLA MONETARNIH I FISKALNIH TOKOVA

Zašto je potrebna kontrola monetarnih tokova? Upravo zbog ovih procesa transformacije i „zloupotrebe" novca i kredita u sistemu plaćanja. Bez strogog namenskog korišćenja kredita (što je sada moguće samo u prvoj fazi plaćanja) tečko je voditi optimalnu i usmerenu monetarnu i kreditnu politiku. To je i razlog zbog čega se godinama zalažem za ponovno uvođenje SDK ili ZOP-a u naš sistem.

Podela depozita na kratkoročne i dugoročne pre svega je pitanje konvencije vezane za vreme, ali i ne za izvore novčanih oblika. Iz navedenog sledi i podela na dugoročne i kratkoročne kredite banaka i celi sistem monetarnog regulisanja , ali i monetarne politike.

U čemu je razlika domaćeg novca i deviznog novca (deviza i valuta)? Devizni novac se tretira kao inostrana akumulacija (štednja), bez obzira na kojoj osnovi je ušao u zemlju ( i na kojoj osnovi je nastao). Plaćanja se mogu vršiti za sve namene i sve potrebe (preduzeća, države, stanovništva).

Kupovinom ili prodajom deviza samo se vrši promena imovinskog salda vlasnika deviza. Centralna banka kupujući samo ih menja za domaći novac (po određenoj ceni - kursu). „Imovina" (devize) iz inostranstva služi kao osnova za emisiju primarnog novca. Ako centralna banka na deviznom tržištu proda 40 miliona evra da bi „sprečila dnevne preterane oscilacije kursa" ona ustvari povlači domaći novac iz opticaja i smanjuje novčanu masu i likvidnost. Ako se uz to devize odliju u inostranstvo za dospela plaćanja - tada se smanjuje i likvidnost u međunarodnim odnosima. Vodi se dvostruka restriktivna monetarna politika.

Tada se i novčana masa (M1) i ukupna likvidna sredstva (M3) smanjuju za odgovarajuće iznose. Likvidnost se dvostruko snižava.

Nasuprot tome, ako centralna banka kupi devize na tržištu, ona pušta u opticaj dodatnu masu domaćeg novca, čime se povećava likvidnost i kupovna snaga (novčana masa).

Devize povećavaju devizne rezerve, čime se povećava i domaća i međunarodna likvidnost zemlje. Vodi se ekspanzivna monetarna politika na bazi deviznih transakcija.

Poslovne banke se mogu direktno zaduživati u inostranstvu (prekogranični krediti), posebno kod svojih centrala. Uzimanjem kredita i prodajom deviza centralnoj banci vrši se emisija domaćeg novca i povećavaju devizne rezerve. Poslovne banke sada za tako dobijeni novac kupuju hartije od vrednosti centralne banke (repo operacije).

Novac se poništava kod centralne banke, ali ostaje velika obaveza centralne banke za plaćanje referentne kamatne stope. Emisija i poništavanje novca vrše se „sporednim tokovima" (centralna banka - poslove banke, ali i obrnuto) i nema nikakve veze sa robnim tokovima i proizvodnjom u privredi. Zar imovina domaćeg sektora ne može biti osnova za primarnu emisiju?

To sada mogu biti „izvedeni oblici imovine" kao hartije od vrednosti, a ne mogu robni oblici (proizvodnja, promet,izvoz,uvoz i sl.), što se upravo događa preko politike „otvorenog tržišta" - kao osnovnog instrumenta monetarne regulacije,a to ne mogu (a trebaju) biti selektivni krediti za sasvim određene namene u proizvodnji, poljoprivredi, prometu, zalihama, pripremi proizvodnje za izvoz, izvozu selektivnom uvozu i drugim namenama iz izabrane selektivne stimulativne monetarne politike centralne banke (a preko nje i poslovnih banaka).

17. MONETARNI ODNOSI CENTRALNE BANKE, DRŽAVE

I BANKARSKOG SEKTORA

IZVLAČENJE DEPOZITA,JAVNOG SEKTORA (DRŽAVE) ? IZ POSLOVNIH BANAKA

Depoziti javnog sektora izvučeni su iz poslovnog bankarstva uključeni u bilans centralne banke, čime je otvoren proces njihove sterilizacije i „kreditiranja" centralne banke od strane sve siromašnije države. Kapital ili realni depoziti države (javni prihodi) umesto da se plasiraju i oplođuju u privrednim procesima, oni se sterilišu ili potpuno nekontrolisano troše. U takvom finansijskom sistemu deficit mora stalno rasti, ali i dugovi za finansiranje budžeta.

Deficit budžeta se redovno unapred planira, a ne uravnotežen budžet. Odatle i ogroman rast troškova kamate u republičkom budžetu. Podsetimo se da je samo plaćena kamata „domaćim" bankama u 2014. iznosila 55 milijardi, a stranim bankama 55 milijardi dinara. U periodu krize 2008.-2015. plaćena kamata „domaćim" kreditorima je iznosila 188 milijardi, a stranim kreditorima 178 miljarde. To iznosi ukupno 366 milijardi dinara.

Domaće banke koje kreditiraju državukupovinom HOV države su, ustvari, banke u stranom vlasništvu. Tako da se ukupno plaćene kamate odnose na strane banke. (tabela 5)

Kakvi su uspostavljeni funkcionalni odnosi centralne banke i države? Centralna banka je direktno odobrila svega 1,2 milijarde dinara državi (---povećanjem u poslednje dve godine, dok je koristila centralnu banku za svoje depozite oko 236-288 milijardi). Neto iznos ova dva subjekta ide u prilog centralne banke koja je poništila (višak depozita) oko 257 milijarde dinara (prosečno u 2016. godini) i oko 280 milijardi u 2018.godini.

Kod poslovnih banaka odnos države (i budžeta) je potpuno obrnut. Država se visoko zadužila kod poslovnih banaka za 670 milijardi dinara, dok je imala svega 105 milijardi depozita. Neto pozicija države je sa viškom kredita od 596 milijardi dinara. Država je emitovala obveznice javnog duga uz visoku kamatnu stopu između 11,9% i 14,6% u 2012. godini, a kasnije između 7,5% i 11%.

2)Kreditiranje države od strane centralne banke i poslovnih banaka

Da li je jasno čemu vodi ova operacija kreditima i depozitima države? Država (zvanično) koristi simboličan iznos kredita kod centralne banke , koji se već godinama zadržava na 1,2 milijarde dinara. Međutim, država „drži" kod centralne banke oko 158 milijardi dinarskih depozita i 108 milijardi deviznih (u dinarskoj protivvrednosti).

Na taj način poništeno je oko 265 milijardi dinara u bilansu centralne banke. Država u osnovi „kreditira" centralnu banku?! Umesto da se ovi depoziti obrću kroz kreditnu politiku (uglavnom domaćih) banaka, ona se sterilišu i povećavaju problem globalne nelikvidnosti privrede i društva.

Kod odnosa države sa poslovnim bankama depoziti (na nižem nivou fiskusa) u malom iznosu nalaze se kod banaka od 95 milijardi i to dinarski 23 milijarde i devizni 72 milijarde dinara, dok država preko ovih banaka koristi preko 570 milijardi kredita. U tome se nalazi 360 miljardi dinarskih i 210 milijardi deviznih kredita. Neto pozicija države kod poslovnih banaka je takva da koristi više kredita od depozita u visini od 464 milijarde dinara.

Naplaćeni realni prihodi države se prelivaju i poništavaju kod centralne banke, a zatim se koriste krediti kod poslovnih banaka za finansiranje budžetskih rashoda. Inverzija je potpuna. Umesto da se tekući novac pretvara u likvidni kapital, ovde se „zamenjuje" dohodak i kapital kreditima banaka.

Naplaćeni prihodi države (depoziti) se iz dohotka prelivaju i poništavaju kod centralne banke, a zatim se koriste krediti kod iste banke. Iz neto pozicije proizilazi da je poništavanje depozita u poslednjoj godini 203 milijarde ili oko 53% stanja novčane mase u 2015. godini (504 milijardi). Ovim se postiže najmanje pet efekata:

Neutralizacija prihoda (novca) budžeta kod centralne banke,

Smanjivanje depozita komercijalnih banaka i njihove kreditne sposobnosti, koji su osiguravala relativno stabilna sredstva,

Veća zavisnost poslovnih banaka od centralne banke,

Efekti kamatne stope prelaze na centralnu banku,

Manja je efikasnost monetarne politike i stimulativna primarna emisija u odnosu na privredu i proizvodnju.

Sasvim je druga situacija kada se traže neto pozicija države kod poslovnih banaka. Tu su i efekti potpuno drugačiji.

Da li se, dakle, deficitarno finansiranje može koristiti kao faktor finansiranja razvoja i investicija i pod kojim uslovima:

Umesto deficitarnog finansiranja budžetskog deficita preusmeriti kreditnu politiku na finansiranje konkretnih investicija, kratkog roka, brzih efekata u dohotku i proizvodima i uslugama,

Inflacioni mehanizam držati pod kontrolom sprečavajući razmah inflacije,

Sinhronizovati uvoznu (podsticajnu) politiku za tako finansirane investicije,

Uvesti potpunu kontrolu tokova kreditne mase uz sprečavanje odliva novca u lične dohotke, javnu potrošnju, plaćanje kamatama i sl.,

Najveći deo komponenata investicija zasnivati na domaćoj proizvodnji i tržištu da bi se efekti multiplikacije investicija u potpunosti odrazili na domaće tržište i privredu, a ne na deficit platnog bilansa,

Poslovne banke moraju u potpunosti pratiti tokove investicija (podržane i fiskalnom i drugim delovima makroekonomske politike), uz poseban tretman depozita takvih preduzeća kod banaka.

Deficitarno finansiranje razvoja i investicija preko stimulativne monetarne politike ne može se a limine odbaciti, već konkretno voditi za svaku investiciju, posebno u privredama koje oskudevaju u štednji iz raspodele nacionalnog dohotka (nedostatak štednje i kapitala za finansiranje razvoja). Deficitarno finansiranje razvoja i investicija ne mora da deluje inflatorno, kako se to apriori tvrdi u ekonomskoj teoriji.

Država je u stalnom procesu povećanja kredita kod poslovnih banaka za dopunsko (kreditno) finansiranje budžeta.

Država kod poslovnih banaka koristi 570 milijardi kredita, uz vrlo visoku kamatu. Umesto da su depoziti država izvučeni iz bilansa centralne banke i vraćeni u bilanse domaćih banaka i razlikom u potrebnim kreditima za budžetsko dopunsko finansiranje iz sredstava centralne banke (niskokamatno) finansirala država, sada se sve prenelo na komercijalne uslove kredita kod uglavnom stranih poslovnih banaka. Normalno je da kamatne obaveze države iz budžeta enormno raste.

Primarna emisija nastala na osnovu zaduženja države kod centralne banke je iskrivljena. Naime, uključivanje depozita države u bilans centralne banke s jedne strane i davanjem kredita državi s druge strane - traži se neto pozicija države kod centralne banke. Međutim, zaboravlja se da uključivanje javnih prihoda (države) kod centralne banke znači njihovo poništavanje, čime se veliki deo javnih prihoda izvlači iz bilansa poslovnih banaka i ograničava njihova kreditna sposobnost, odnosno moć multiplikacije i likvidnost poslovanja. Na kraju ispada da država finansira centralnu banku.

18. Blokiranje finansijskog potencijala poslovnih banaka

Produžavanje krize privrednog sektora, stagnacija i slab rast, porast nezaposlenosti, slaba kontrola i osiguranje plasmana banaka, vodi velikim potresima u bankarskom sektoru. Povraćaj (naplativost) kredita postaje sve veći problem. U kojoj to državi i kojim sistemom neodgovornosti može da se desi da veliki „tajkuni" uzmu kod banaka ogromne kredite, bez adekvatnog obezbeđenja i ne vrate ih.

Da navedemo samo nekoliko: Interkomerc 7,1 milijarda (62 miliona evra), Biohemija 13,5 milijardi (117 miliona evra), Zekstra oko 6 milijardi (50 miliona evra), Viktorija grupa 28 milijardi, MK grupa 22 milijarde, Farmakom koncern 55 milijardi, EPS 162 milijarde, Galenika 16 milijardi, Rudnap grupa 15 milijardi, Verano motors 12 milijardi, Invej 10 milijardi, Interkop 6 milijardi, Farflej investors 4 milijarde. To iznosi 1,3 milijarde evra neizmirenih obaveza - samo kod domaćih banaka.

Uz to Srbijagas duguje jednu milijardu evra. To iznosi ukupno ogromnih 4 milijarde evra. Ukupan kapital banaka iznosi 5,5 milijardi evra. Ovakvi plasmani čine 13-15% bruto domaćeg proizvoda. Kriza se iz privrednog sektora prenela na javni sektor, a sada se preliva na bankarski sektor (koji je do sada bio dosta otporan na krizu), ali uz ogroman porast spoljnih dugova države,preduzeća i banaka.

Krediti Centralne banke poslovnim banakama, videli smo, nestali su, a time i selektivna i stimulativna monetarna politika strukturnog razvoja.

Repo operacijama se imobilišu ogromna novčana sredstva, dok se prodajom deviza centralne banke u cilju zaštite deviznog kursa od „preteranih dnevnih oscilacija" dodatno odlivaju sredstva iz privrede u banke i poništavaju. Nije nelogično da su preduzeća nelikvidna, a banke i preduzeća usmereni na sve veće korišćenje i kratkoročnih i dugoročnih kredita u inostranstvu.

Banke su koristile u 2010. u inostranstvu 374 milijarde dugoročnih i 45 milijarde dinara kratkoročnih kredita. Dakle, ukupno 419 milijardi dinara. U 2015. to iznosi 253 milijarde dinara dugoročnih i oko 28 milijardi kratkoročnih, dakle ukupno 281 milijarda. Pri tome se zagovara deevroizacija i dedolarizacija našeg finansijskog i bankarskog sistema. Dinarizacija je dostigla do 27% u privredi, a 39% kod kredita stanovništvu.

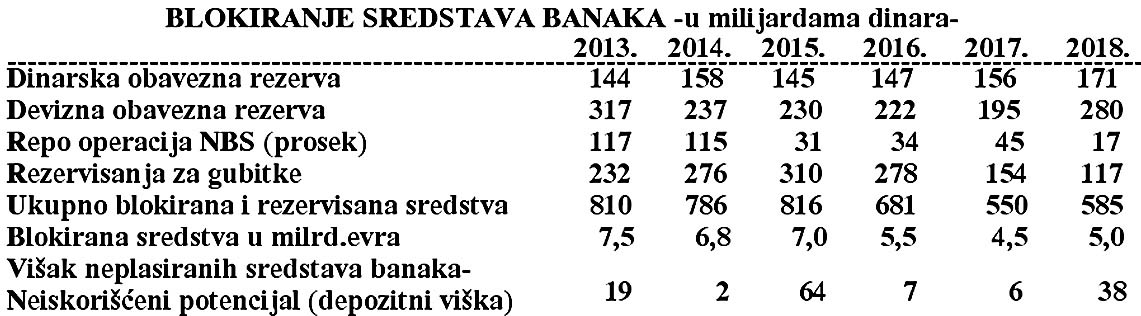

Da pogledamo tu masu blokiranih i izvučenih sredstava. (tabela 6)

Dinarska i devizna obavezna rezerva, repo operacije, rezervisanja za gubitke u 2015. godini iznose 816 milijardi dinara ( što blokira 54% finansijskog potencijala banaka).

Ogromna je masa sredstava koje banke ne mogu plasirati, što im povećava troškove i poskupljuje plasmane. To su imobilisana sredstva, koja im smanjuju kreditni potencijal.

Kod rezervisanja za gubitke od 310 milijardi dinara (2015) na privredu se odnosi 254 milijarde, a sektor stanovništva 56 milijardi dinara.

Ukupni depozit u poslovnim bankama iznose 1.531 milijarda dinara, a blokirana i neplasirana sredstva 816 milijardi. To je već preko 50% finansijskog potencijala blokirano ili sterilno. Dodamo li tome i nenaplative kredite banaka od 381 milijardu - to su ogromna „neupotrebljena" sredstva. (tabela 7)

Samo radi poređenja stopa nenaplaćenih kredita iznosi u: Turskoj 3%, Češkoj 6%, Sloveniji 18%, Mađarskoj 19%, Srbiji 23%, Crnoj Gori 25%, Albaniji 26%.

Loši i nenaplativi krediti iznosili su 3,9 milijardi evra. Visokorizični plasmani kod preduzetnika iznose 30%, pravnih lica 28%, stanovništva 9-10%. U poslednje dve godine rizični plasmani su sniženi u ukupnim sa 23% na svega 5,5%.

Banke su u sklopu strategije smanjenja loših plasmana otpisale 740 miliona evra i prodale 580 miliona evra ovih kredita. To iznosi ukupno 1,3 miljarde evra.

Banke se tuže „da nemaju kome da daju kredite". Normalno je kada je privreda kroz privatizaciju i „tranziciju" gotovo uništena, a najveći broj preduzeća odveden u stečaj i likvidaciju. To je postala nesposobna i opljačkana privreda, a preduzeća teški finansijski bogalji onesposobljena za razvoj. U slabom finansijskom položaju, „opelješena do kostiju", totalno zavise od kredita banaka - ne pitajući za cenu (kamatu) važno je dobiti kredit, koji se teško vraća u krizi i neefikasnom poslovanju.

Skupa je cena ovakvog sistema monetarno-kreditnog regulisanja. Da li postoji i u tragovima težnja da se na ovom životnom sektoru provede suštinska reforma? Nema ničeg novog - reforme nema ni u tragovima , nastavlja se stara monetarna politika i sve teže poslovanje i samih banaka.

Preduzeća se zbog izostanka monetarne podrške okreću procesu zaduživanja u inostranstvu. Tako je dug preduzeća povećan sa 607 miliona evra iz 2001. na 9,5 milijardi u 2015. godini, a banaka sa 900 miliona na 2,5 milijardi i države sa 10,3 milijarde na 15,3 miljarde. Ukupan spoljni dug je povećan sa 10,9 milijardi evra na 26,8 milijardi. Hoćemo da smanjimo spoljni dug i terete iz duga (kamate i otplate), ali se ništa ne predlaže na ovom području.

Nema ni jednog predloga kako izaći iz krize duga. „Razvojni čvor" preduzeća je sve više zapetljan, a traži se da se hitno razmrsi, jer sledi finansijski slom preduzeća, ali i javnog sektora, a zatim i duboka kriza u bankarskom sektoru.

Alarmantan je podatak da je nivo nenaplaćenih kredita privredi dostigao oko 3,9 miljarde evra. To je gotovo četvrtina ukupnih kredita. Ako se tome dodaju i obavezna rezervisanja za loše plasmane od 100%, tada opterećenje sredstava i bilansa banaka povećava iznad sedam milijardi evra.

U docnji duže od 90 dana je 19.000 preduzeća i 16.000 preduzetnika. Vrednost njihovih pozajmica je od 250-300 milijardi dinara. Pri tome je ukupan kapital banaka oko 5,5 milijardi evra. Odnosi su više nego zabrinjavajući, jer visoko opterećuju bilanse banaka i njihovu poslovnu politiku. Banke ulaze u sve veće probleme. Pri tome je u kamatnu stopu „ugurano" ili ugrađeno niz elemenata koji sa stvarnom prirodom kamatne stope nemaju nikakve veze (libor, delibor, euribor, razni rizici).

Banke se sve više suzdržavaju od novih kredita zbog rizika nevraćanja, jer je nezaposlenost velika, uz sve veći broj zaposlenih na određeno vreme, po ugovoru, za određene poslove. Sada se banke okreću da i takvima daju kredite