Natrag

Ekonomija

Novac i monetarna politika u funkciji razvoja (11)

Banke beže u rizične visoko prinosne hartije od vrednosti

U monetarnoj teoriji i politici se sve manje postavlja pitanje: šta je novac, već kako se stvara, ko njime raspolaže i kako deluje na ekonomsku aktivnost i sve podsisteme ekonomskog sistema, odnosno kako njime efikasno upravljati. Znatno je češće i istraživanje mehanizma uzajamnog delovanja novčanih i realnih faktora reprodukcije. Shvatilo se, konačno, da nije bitno poreklo novca, već njegova upotreba i efekti. Moderna monetarna teorija prelazi na aktivnu ulogu novca i monetarne politike i njeno delovanje na visinu BDP i raspodelu dohotka, cene, tržište novca i kapitala, zaposlenost, potrošnju, kamatu i profit, ponašanje investicija i štednje, platnobilansnu ravnotežu i odnose u eksternoj ekonomiji. Radi se, dakle, o prihvatanju teze o brojnim i složenim uzajamnim odnosima novca i drugih realnih agregata privrede, zaključuje u svom istraživanju prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

6. Budžetski deficit i monetarno-tržišna

ravnoteža

Voditi politiku uravnoteženog budžeta ili čak suficita u stanju privredne recesije ili niske stope rasta visoka nezaposlenost očito je put u teška iskušenja. Ako se tome doda i restriktivna monetarna politika visokih kamata i precenjenog kursa domaće valute -privreda mora postati razvojni bogalj.

Deficitarno finansiranje države (finansiranje kreditom) naglo je poraslo u svim privredama pa se postavlja pitanje: dokle se država može zaduživati, a da pri tome ne nastanu trajne štete za nacionalnu privredu i društvo, nestabilnost i inflatorna napetost. Da li je bonitet države, kao korisnika kredita, neograničen i gde su granice zaduživanja države.

Stoga se u uslovima privrednog rasta, niskog nacionalnog dohotka, nedovoljnih poreskih prihoda za finansiranje nužnih javnih rashoda redovno pribegava kombinaciji deficitarnog domaćeg finansiranja i dopunskog stranog finansiranja. Samo se tada postvlja bitno pitanje njihovog korišćenja, efekata koji se postižu i obaveze koje iz toga proističu.

Državno deficitarno finansiranje u načelu podstiče inflatorne procese kako u fazi depresije tako i u fazi uspona. Stalni ili hronični budžetski deficit podstiče neproduktivno trošenje, inflaciju tip troškovi - tražnja, ali podstiče i inflatorna očekivanja.

U fazi depresije, državni rashodi uglavnom podstiču neproizvodnu potrošnju, obaraju profitne stope, preraspodeljuju dohodak iz privredne u sferu konačne potrošnje, dovode do snažnih finansijsko-realnih disproporcija u privredi.

Depresija danas, najčešće, nije posledica nedovoljne tražnje i niske potrošnje koju treba stimulisati javnim trošenjem i apsorbovanjem robnih fondova na tržištu.

Struktura javne i privatne potrošnje i tražnje uglavnom se ne poklapaju, tako da agregatna potrošnja i strukturna potrošnja ne moraju da budu na optimalnom nivou (posebno ne istovremeno). Deficitarno finansiranje u fazi uspona, posebno zasnovano na emisiji novca, uglavnom snažno podstiče inflaciju, ali u fazi recesije i krize ako „zamenjuje" nedostajuću nacionalnu štednju i nedovoljne javne prihode.

Državno deficitarno finansiranje, uz nagli rast državnih rashoda (po stopama iznad rasta bruto domaćeg proizvoda ) zaoštrava krizu i inflacionu napetost .

Takva napetost se povećava u fazi privredne stagnacije, zbog izostanka državnih prihoda, uz istovremeno potrebne sve veće budžetske intervencije (supshidije, dotacije, subvencije, javne investicije, podsticaji proizvodnji, uvozne intervencije, socijalna davanja u uslovima krize, nezaposlenosti i dr.).

Porast deficita u državnom budžetu traži neto pozajmice na tržištu kapitala ili u emisionim centralnim bankama.

Stalno prisutan rast budžetskog deficita evidentan je u svim državama, ali najveći broj njih ima nisku inflaciju i gotovo deflatoran šok. Dobar primer za to danas su države EU koje čine ogromne napore da „preguraju" stopu inflacije do programirane od 2 odsto godišnje, uz ogromnu emisiju novca centralne banke.

U savremenim privredama izgleda da je „nenormalno postalo normalno". Snižavanje kamatnih stopa je uobičajeni mehanizam, borbe protiv recesije i krize, čime centralne banke pokazuju nameru da vode „relaksirajuću" ili ekspanzivnu politiku novca i kredita. Time se u jednoj izrazito kreditnoj privredi, kakva je danas, nastoji stimulisati pozajmljivanje, potrošnja i investicije.

Velikom emisijom dolara i veoma niskom kamatom u SAD, kada to nije bilo dovoljno Tramp značajno snižava poreze biznisu i krupnom kapitalu da bi dodatno stimulisao investicije i rast. Kada je to ostvareno krenuo je FED sa povećanjem kamate sa nule na oko 2,5 odsto.

Kada je privreda oživela do stope rasta od 2,6 - 3,5 odsto, a zatim izvenula u recesiju, smatra se da treba smanjivati ovu inače nisku kamatu, jer ugrožava privredni rast. Zbog malog profita u realnoj privredi banke beže u rizične visoko prinosne hartije od vrednosti dakle u finansijsku spekulativnu sferu. Berzanski proizvodi i zarade bujaju, a realna ekonomija propada (u kojoj je profit nekoliko puta niži).

Evropska centralna banka prema najnovijim potezima pokreće novi paket stimulativnih mera svoje monetarne politike kao podrška ekonomskom rastu. ECB će i dalje smanjiti kamatu na depozite koje uzima od poslovnih banaka sa minus 0,4 odsto na minus 0,5 odsto, čime usmerava banke da daju više kredita privredi. ECB se ponovo okreće već isprobanom metodom u prethodnim godinama da kupuje mesečno 20 milijardi evra preko državnih i korporativnih obveznica. To će činiti sve dok to bude potrebno da se spreči odlazak privrede EU u recesiju, a ovaj proces ulaska je već počeo.

To upumpavanje novca u sistem s jedne strane treba da olakša poslovanje, poveća likvidnost, smanji cenu zaduživanja i podigne stopu inflacije do programiranih 2 odsto godišnje. Mnoge države EU su duboko u deflaciji i pred recesionim slomom.

Finansijskom ortopedijom nastoji se zadržati na nogama oboleli organizam ovih privreda, ali se ne dira u osnove ovog spekulativnog kapitala i sam sistem ovakvog destruktivnog pljačkaškog kapitalizma i isto takvog globalizma.

Kritičari globalizma pri tome ističu pet najvećih neprijatelja globalizacije: 1) Suverena nacionalna država koja radi u korist naroda, a ne internacionalnog kapitala i banaka i korporacija, 2) Obnova i očuvanje nacionalnih valuta i nacionalnih monetarnih politika, 3) Da se nacionalne države postepeno oslobađaju spoljnog duga, budući da se ciljevi globalizma ostvaruju kroz dug koji guta čitave države, 4) Svaki sistem koji je podređen novcu nije demokratski. Stoga javne institucije treba da se oslobode dominacije novca, 5) Obnova vrednosti - porodičnih, socijalnih, moralnih, uz povratak religiji, jer novo traženje „pravog puta" izlaska iz sveopšte krize.

Najveći deo ovako „stvorenog" novca otišao je do sada u spekulativnu sferu, a spekulacija banaka i berzi, kupovinom hartija od vrednosti visoko zauženih država u smanjenju tereta njihovih spoljnih dugova (Grčka, Italija, Portugal, Španija i dr.), tako da emisioni novac pokriva budžetske rashode i kamate na spoljne dugove - da bi ove države ostale likvidne i uredno izvršavale dospele obaveze po dugovima.

Inače, to je mehanizam protiv masovnog bankrota niza država i sigurnog raspada EU i evrozone. To što se banke Nemačke, Francuske, V.Britanije i SAD kupujući ove hartije od vrednosti isisavale ogromne kapitale i profit iz visoko zaduženih država to će se tek kasnije otkrivati. Sada to funkcioniše kao analgetik protiv velikih bolova i nesanice.

Enormna emisija novca bez bilo kakvog realnog pokrića ulazi,videli smo, u spekulativnu ekonomiju ili za „lečenje" ogromno naduvanih deficita u budžetima ili za olakšavanje tereta javnih dugova (za sprečavanje bankrota države) i nema onu stimulativnu razvojnu funkciju u oživljavanju posustale i gotovo zamrle realne privrede.

Spekulacije u finansijama sada dominiraju, a pohlepne novčane psihopate ne brine razvoj i zaposlenost radne snage, dok socijalni problemi za njih i ne postoje.

Popunjavajući emisijom novca i novčanim surogatima finansijsku sferu i banke, centralne banke im omogućavaju ulazak u spekulacije, zagrtanje ogromnih profita „stvorenih" u finansijskoj sferi. Kamata i profit se odvajaju od realne ekonomije i njenih rezultata, pretvarajući se u nekakav oblik otuđene i „paralelne" ekonomije.

Novčani kapital se „popunjava" novim novcem. Gde treba da cirkuliše dohodak i štednja (akumulacija) sada cirkuliše i „oplođava" se fiktivni kapitala. Finansijski balon je ponovo naduvan do pucanja. Moć i prokletstvo novca stvorili su novu funkciju dominacije i upravljanja društvima i državama. Pojedinac je otuđen i bespomoćan. Takav sistem mu je direktno suprostavljen.

Narodna banka Srbije je trenutno snizila referentnu kamatu na 2,5 odsto, što je motivisano namerom da se podrži kreditna automnost banaka (tražnja kredita) i privredni rast.

Tome u prilog ide i kretanje inflacije od 1,5 odsto na godišnjem nivou, dok su inflatorna očekivanja niska i na donjoj granici izabranog koridora. Isto tako, tome doprinose i kretanja na međunarodnom trgovinskom i kreditnom tržištu jer globalna trgovina usporava nakon trgovinskog rata SAD i Kine i SAD i Evropske unije, recesijom tokom u najvećem delu država EU, ali i SAD, kao i smanjenje kamatnih stopa centralnih banaka vodećih država u svetu (ali i FED i Evropska centralna banka). Istovremeno se produžava period relaksacije monetarne politike i dopunska emisija novca do sredine 2020. godine.

Narodna banka kasno reaguje na sniženje referentne stope i monetarne stimulanse rasta, dok je privreda krenula u recesiju. Ona je ostala „zarobljenik ciljane inflacije", a prihvatila je stanovite teorije da se novcem i kreditom podsticati privredni rast i aktivnost preduzeća.

Ozbiljni teoretičari smatraju da „politika ciljane inflacije treba ozbiljno preispitati", jer se i sam koncept monetarne politike od nove svetske krize iz temelja promenio.

Zaboravlja se da promene referentne kamatne stope mogu delovati samo na bankarske kredite privrede u dinarima, a na njih se odnosi svega oko 19 odsto, dok se na evroindeksirane odnosi gotovo 80 odsto. Sve to ukazuje na činjenicu da bi monetarne mere bile efikasne one moraju da se vode preventivno i proaktivno, a ne posteriorno. Ovo iz razloga što sve preduzete mere monetarne korekcije imaju značajna odložena ili zakašnjela delovanja. To je poznati efekat „zakšnjenja u delovanju mera monetarne politike".

To je još jedan dokaz za „pasivno delovanje" Narodne banke na proces kreiranja novca, a zatim deformisane kanale i tokove emisije primarnog novca - kada se postavlja položaj privrednog sektora u finansiji razvoja.

Država u duhu kejnzijanske ekonomske teorije može da:

Proširi zaduživanje da bi sopstvenim rashodima pokrenula ekonomski rast, koji će se kasnije smanjiti povećanim poreskim prihodima (porastom nacionalnog dohotka i zaposlenosti), ili smanjivanjem transfernih (socijalnih) rashoda zbog porasta zaposlenosti.

Smanji deficit oštrim kresanjem izdataka iz budžeta, ali po cenu zaoštravanja problema stagnacije u razvoju i porastom nezaposlenosti. Kontraktivna budžetska politika, koju kao strategija u stabilizaciji proklamuju gotovo sve države, motivisana je, uglavnom, stavom da bi „dalje širenje deficita dalo dodatne impulse inflaciji".

Često se ističe da budžetski deficit, sam po sebi, na mora biti faktor inflacije, posebno u slučaju kada po visini „ne prelazi razliku između štednje i investicija drugih sektora". Tada deficit može da se finansira a da ne vodi monetarnoj ekspanziji, koja bi se, na kraju, odrazila na rast cena. Teško je očekivati takav odnos štednje i investicija (S > I) u modernim privredama, kada je sva slobodna štednja (uglavnom sektora stanovništva) ponuđena na finansijskom tržištu i tu apsorbovana, ili bankarskim sistemom plasirana i isti sektor (kao kod nas) ili u druge sektore u kreditnom obliku.

I pored takve težnje i proklamacija za nužnu konsolidaciju državnih budžeta i smanjivanja deficita, očito je da deficit državnog budžeta u odnosu na ukupne budžetske rashode u svim razvijenim državama pokazuje i dalje sve veći procenat.

Fiskalna neravnoteža (kao odnos deficita budžeta prema rashodima budžeta) sve više se produbljuje i proširuje.

U poslednje dve dekade razvoja deficita budžeta je u odnosu na budžetske rashode, više od tri puta veći. U nekim državama to povećanje je i preko pet puta. Radi se o ogromnim preraspodelama dohotka, izmeni strukture potrošnje, ali i gubitaka kontrole nad emisijom novca i novčanom masom, ali i budžetskom traženju, gde je korupcija i kriminal postao sastavni deo tog traženja.

Fiskalni bilansi centralnih vlada (budžeta) pokazuju, dakle, permanentni budžetski deficit (naravno različit od države do države). Mada se, istina, u dve poslednje godine osećaju napori da se deficit smanji, kao i učešće javnih rashoda i poreza u bruto domaćem proizvodu, to sve zbog produžene krize i recesije teško ostvaruje.

To se, zbog navedenih kretanja u ovim privredama, može oceniti kao neuspešno rasterećenje privrede i sektora stanovništva, posebno poresko rasterećenje, jer se porezi uglavnom ------ čak brže od rasta bruto proizvoda.

Nova svetska finansijska i ekonomska kriza primorala je države da u sprečavanju širenja krize, osposobljavanju i povećavanju likvidnosti bankarskog sektora, sprečavanja sloma berzi i finansijskih tržišta, ali i sprečavanju daljeg porasta nezaposlenosti, pada potrošnje, tražnje i proizvodnje i dr. naglo povećavaju javne rashode iz budžeta, što dovodi do rasta deficita budžeta i javnog duga, koji su prosto eksplodirali.

Ovo se posebno odnosi na privredu SAD i države članice Evropske unije. Isti scenario doživele su sve privrede u „tranziciji" u kojima dolazi do naglog rasta javnih rashoda, državnog intervencionizma i unutrašnjih i spoljnih dugova.

Budžetski deficit su postali stalna pojava, bez obzira da li se privreda nalazi u recesiji ili uzlaznoj konjukturi. Ciklični budžetski deficit se pretvara u hronični, a uravnotežen ili suficitaran budžet otišao je u udžbenike javnih finansija.

Finansijski deficit države, kao izraz debalansa u javnom sektoru, prisutni su na svim nivoima, kako na federalnom tako i na nižim nivoima državnih institucija (mada su manje izraženi). Dolazi do rasta javnih rashoda u odnosu na rast društvenog proizvoda, ali je rast javnih rashoda znatno brži.

To stvara stalne finansijske deficite u javnom sektoru tako da se danas može govoriti o fundamentalnoj neravnoteži javnih finansija. Veliki fiskalni deficit redukovali su manevarski prostor za kontracikličnu akciju fiskalnih instrumenata.

Glavna poziciona igra u smirivanju inflacije i smanjenju troškova radne snage trebalo je da predstavlja preduslov za stimulisanje investicija i proizvodnje i početne stabilnije privredne uslove posle nove recesije koja je usledila kao posledica nove krize.

Kada se ukupni profit povećava u srazmeri sa stopom inflacije, disperzija tih profita između poslovnih poduhvata ima tendenciju da se povećava u paraleli sa rastom inflacije. To unosi veću neizvesnost u kalkulisanje stope dobiti, deluje u pravcu skretanja investicionih ulaganja prema kratkoročnim projektima.

Stoga nije neočekivano što je reakcija na visok rizik i nedostatak privatnih investicija bila pokušaj povećanja potrošnje pomoću fiskalne ekspanzije (javnim investicijama). Očekivanje da će ekspanzija potrošnje pokrenuti investicioni oporavak, nije se ostvarilo, jer povećanje tekućih prodaja nije moguće lako prevesti u potrebe novih kapaciteta, kada su premije na rizik visoke.

Selektivna fiskalna politika pored toga, treba da doprinese sistematskom favorizovanju akumulacije kapitala uz simultano limitiranje učešća javog sektora u nacionalnoj privredi privatnog tipa i smanjenje poreskih prihoda u društvenom proizvodu.

Fiskalne mere favorizuju akumulaciju kapitala poreskih obveznika za finansiranje produktivnih investicija, uključujući i obezbeđenje resursa za javne investicije iz budžeta države, koje deluju komplementarno sa privatnim investicijama.

Akcije u domenu inovacije proizvodnog aparata, na planu koncentracije i jačanja industrije, u oblasti finansiranja preduzeća, na sektoru strukture i visine štednje za finansiranje investicija industrije, na planu prostornog razmeštanja industrijske aktivnosti, akcije u oblasti tehničko-tehnoloških inovacija i naučno-istraživačkog rada, u oblasti ekspanzije izvora, na planu sektoskog dinamiziranja ekonomske aktivnosti i druge po pravilu su usmerene i podržane merama i instrumentima fiskalne politike u korist industrijske politike:

Strukturne akcije koje favorizuju restrukturalizaciju industrijskog sektora i pomoć malim i srednjim industrijskim preduzećima,

Sektorske akcije,

Horizontalne akcije (uređenje teritorija, pomoć spoljnoj trgovini, pomoć istraživanju i razvoju, podrška produktivnom investiranju i podsticaj razvoju energetskih i sirovinskih izvora),

Akcije okruženja (posebno očuvanje ekologije).

Politika izvoza sadrži specijalni režim kredita na izvoz. Politika podrške proizvodnih investicija sadrži dugoročne zajmove sa beneficiranom kamatom i fiskalne podsticaje za produktivne investicije.

Politika energije i sirovina implicira dotacije u kapitalu iz fonda za energije, investicione primove i kredite na dugi rok. Politika strukturnih promena restrukturizacije preduzeća, podrazumeva zajmove za restrukturizaciju, sredstva za razvoj, kredite za investicije za proširenje kapaciteta rksportne privrede, oslobođenja od poreza za nova preduzeća u trajanju od dve do pet godina, specijalni fiskalni režim i specijalne garancije za zajmove.

7. Efekti formirane strukture javne potrošnje na strukturu i dinamiku ekonomskog rasta

Formirana struktura javnih rashoda i prihoda (koga opterećuju) ima predominantno delovanje na faktore koji određuju dinamiku i strukturu ekonomskog rasta. Nije dovoljno samo isticati da je „javna potrošnja predimenzionirana" , da „javni prihodi i rashodi guše privredu". Pri tome se redovno ističe kao nužnost „smanjivanje javne potrošnje i rasterećenje privrede", dok „fiskalno opterećenje produkuje negativne ekonomske efekte".

Sve su to postale uobičajene teze ekonomista, bez želje da se pronikne dublje u strukturu javne potrošnje i fiskalnog sektora, ali i prirodu delovanja i efekte pojedinih instrumenata monetarne i fiskalne politike.

Fiskalni prihodi i rashodi su suviše globalni agregati, koji mogu da ukažu samo na globalne odnose u ekonomiji. Ali, ako se želi istražiti dublja i stvarno suštinska njihova stabilizaciona, razvojna i eventualno prociklična delovanja, tada je potrebno ući u samu strukturu i mehanizam njihovog formiranja i delovanja (kako javnih prihoda, tako i rashoda).

Javni rashodi mogu biti snažan generator investicija i razvoja, posebno u privredi u kojoj su investicije zamrle i koja se više godina nalazi u pravoj ekonomsko-socijalnoj krizi, odnosno stamflaciji (kao što je slučaj kod nas i u nizu zemalja u razvoju pogođeni krizom i obavezama prema svetskom kapitalu).

Videli smo iz prethodne analize strukture javnih rashoda da takav generalni stav ne može da izdrži ozbiljnu naučnu kvalitativnu i strukturnu analizu.

Ako za momenat isključimo socijalno osiguranje (penzije, invalidnine, zaštita od nezaposlenosti) kao čisto socijalni deo javne potrošnje, koji ima svoje specifičnosti u formiranju sredstava i trošenju (uglavnom lična primanja i materijalni rashodi), ali i vrlo visok nivo neelastičnosti naniže, tada ostaje da sagledamo drugi deo javne potrošnje - budžetska klasična sredstva i rashode.

Kakva je ovde struktura? Da li deluju samo kao instrument „oduzimanja" od privrede i stanovništva i njihovo siromašenje, odnosno ograničavanje u aktivnosti, ili se radi i o drugim funkcijama: povraćaj sredstava, investicioni stimulansi, podsticaj i stimulisanje određenog oblika potrošnje, izvoza, uvoza, zaposlenosti, podsticaj i oživljavanje proizvodnje. Sve se to može ostvarivati dobro osmišljenom i ostvarenom budžetskom politikom.

Pojedine vrste budžetskih rashoda potpuno različito deluju u pogledu trošenja, efekata koji daju u privredi, vraćanje u sektore potrošnje (na tržište roba i usluga), ali i na funkciju potrošnje, investicija, dohodak i efekte multiplikatora i akceleratora. Sve to treba imati u vidu kada se raspravlja o budžetskim prihodima i rashodima. Dinamika priliva, zadržavanja, dinamika odliva i trošenja, održavanje likvidnosti, usklađenosti priliva i odliva i dr. su elementi sa kojima se mora računati kada se raspravlja o savremenim budžetima i fondovima socijalnog osiguranja.

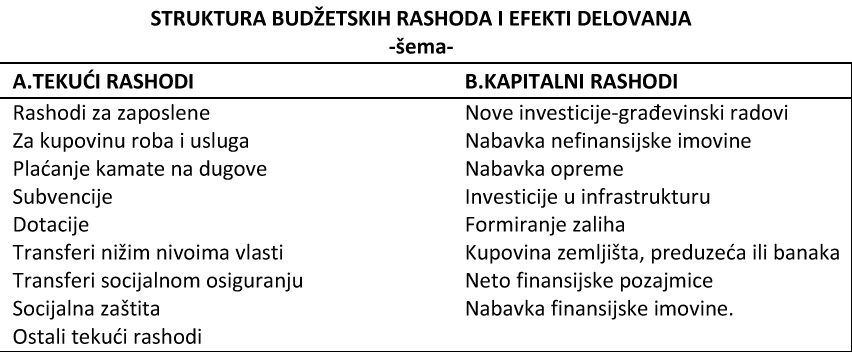

Navedimo samo sintetičku strukturu javnih rashoda iz čega se odmah može sagledati priroda njihovog delovanja na gore navedene direktne efekte.

Svaki od navedenih oblika budžetskih rashoda ima brojna i složena delovanja u privredi i finansijskom sistemu, sve to u sklopu određene izabrane fiskalne politike i funkcionalnih javnih finansija.

Iza svakog oblika rashoda krije se određena politika i afera koji se žele ostvariti.

Naravno, kada se izabrao cilj tada se formira i prati funkcija niza efekata. Jedno su efekti u budžetu, a drugo efekti u privredi i razvoju 8društvu).

Dakle, ne postoji jednosmerno delovanje. Tek sada se vidi kolika je budžetska potrošnja kompleksna i sa brojnim efektima. To je vrlo složena matrica međusektorskih delovanja i prelivanja sredstava. Nije to samo odluka Vlade da poveća plate u javnom sektoru, penzije, dotacije, subvencije, investicije.č Sve te efekte treba proračunati, a ne kao „imamo suficit u budžetu i prostora za povećanje plata i penzija i sl.".Isto se može reći i za politiku javnih prihoda, dakle poresku politiku, socijalnu politiku i ,politiku otvorenosti nacionalne privrede u sklopu opšte strategije i razvoja (PDV iz uvoza, akcize i carine).

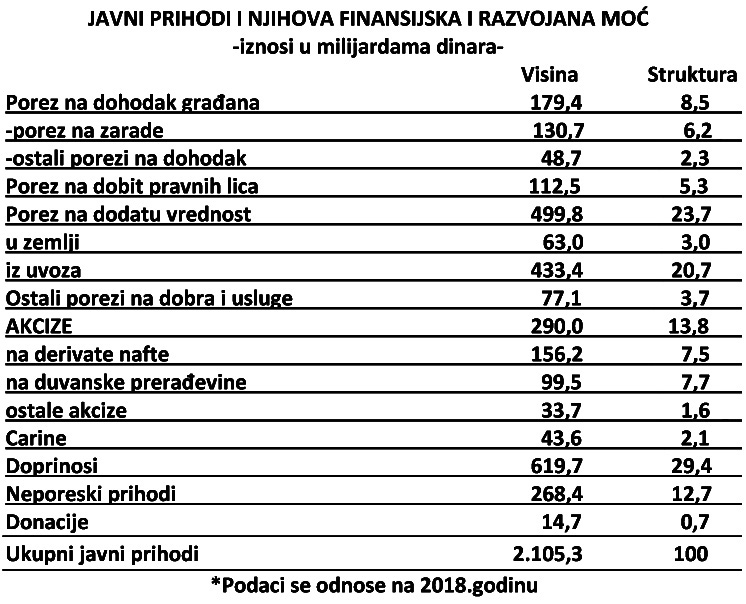

Da li je neobično da u strukturi javnih prihoda na PDV iz uvoza, akcize, carine i donacije otpada preko 36-40 odsto prihodqa budžeta. To je rezultat visoko otvorene ekonomije s jedne strane, a s druge vrlo slabih dohodnih efekata u razvoju nacionalne privrede. Bez navedenih prihoda budžet bi bio u stalnom dubokom deficitu. To je i slika slabosti u razvoju nacionalne privrede i niskog ostvarenog bruto proizvoda i nacionalnog dohotka.

8. Budžetski rashodi i monetarni tokovi

Zaduživanje budžeta kod emisione banke za pokriće deficita dovodi do inicijalnog porasta ponude novca centralne banke, koji preko procesa multiplikacije dovodi do sekundarnog povećanja ponude novca od strane poslovnih banaka. To je poznata bruto emisija novca. U dužem roku, monetarno alimentiranje budžetskog debalansa odražava se na sektorski raspored novčane mase i autonomne tokove formiranja monetarne baze sa značajnim neutralisanjem efikasnosti i fleksibilnosti ibstrumenata monetarne regulacije.

Napajanje deficita novim novcem po pravilu, probija proframirani rast monetarne mase iznad optimalnog nivoa potrebnog za realizaciju bruto domaćeg proizvoda. Anticipativno se apsorbuje primarna emisija na teret potreba reprodukcije, smanjuje mogućnost selektivnog kreditiranja, smanjuje likvidnost privrede, jača državna koncepcija emisije novca, centralizuje monetarni suverenitet i tokove novca i izgrađuje oštriji režim kontrole kreditnih plasmana poslovnih banaka propisivanjem relativno visoke stope obavezne rezerve.

Kejnzova analiza pokazuje da nema proste veze između novčanog opticaja i ukupne tražnje. Novac može da se poseduje ili troši, a da se investicije ipak ne izjednače sa štednjom, uz dohodak pune zaposlenosti . Sklonost primalaca da troše i nespremnost štediša da investiraju dovode investicije na nivo koji nije dovoljan za održavanje pune zaposlenosti.

Porastom budžetskog deficita finansiranog porastom novčanog opticaja ili politikom „novčane kiše", podela dohotka na potrošnju i štednju (C + S ) ostaje nepromenjena, dok je porast cena više nego proporcionalan porastu ukupnog novčanog opticaja.

Nastalim promenama u strukturi plaćanja raste potreba za većim iznosom novca za tekuće transakcije za finansiranje realnog dohotka po višim cenama. Svaki porast poreskih prihoda za zatvaranje budžetskog deficita redukuje štednju i investicije. Novac se oslobađa iz sfere novčanog kapitala, što odgovara povećanoj tražnji sredstava za tekuće transakcije usled promena u strukturi plaćanja.

Deficitarno finansiranje novostvorenim novcem, po efektu je slično slučaju povećanog novčanog opticaja, a deficitarno finansiranje zajmovima iz postojeće štednje je po svojoj tražnji sredstava za tekuće transakcije slično slučaju ekspanzije uravnoteženog budžeta. Usmeravanje javne tražnje na zajmovno tržište smanjuje investicije i podiže kamatnu stopu, i to mnogo jače mego u slučaju poreskog finansiranja.

Potencijalni budžetski gep može biti zatvoren povećanjem poreza na dohodak, a da nivo cena ostane konstantan. Gep se može zatvoriti i povećanjem poreza na potrošnju samo ako se dopusti izvesno podizanje nivoa cena, koje odražava troškove ukalkulisanog povećanog poreza.

Međutim, ukoliko poreska stopa ostaje nepromenjena i ukoliko rastu javni rashodi, čitava ekspanzija dohotka u slučaju pune zaposlenosti odražava se na porast cena. Ako država zadržava učešće u dohotku, budžetski rashodi se povećju shodno povećanju novčanog dohotka i cena. U lučaju „iluzije novca" rashodi potrošača se okreću ka zadržavanju dohotka od potrošnje. Povećava se prosečna sklonost štednji. Ova ravnoteža se uspostavlja na višem nivou cena.

Dejstvo ekspanzije je efikasnije ako se dopunski rashodi finansiraju novim novcem, nego ako se finansiraju iz pozajmljenih fondova. Posredstvom novčanog i zajmovnog finansiranja, novac ulazi u budžetske jednačine i povezuje se cenama, investicijama, potrošnjom i dr. agregatima. Rast budžetskih rashoda, uz konstantni poreski prihod, povećava raspoloživi dohodak, bilo da se deficit finansira dodatnom emisijom novca, bilo putem povećanja javnog duga.

U borbi protiv nove krize velika državna intervencija u spasavanju banaka, berzi, finansijskih tržišta i samog sistema povećanjem rashoda i emisije novca za očuvanje likvidnosti sistema. To je dovelo do prave ekspanzije budžetskih deficita, javnog duga i nekontrolisane emisije novca.

9. Budžetski deficit, kamatne stope i finansiranje javnog sektora

Kada se govori o fiskalnim aspektima makroekonomije ističe se da povećanje državnih rashoda postepeno vodi ka deficitu na tekućem računu platnog bilansa i pogoršanju odnosa razmene (terms-of trade). Međutim, zbog bliske veze između budžetskih deficita i potrošnje, nije moguće pouzdano utvrditi da li kamatne stope reaguju na privremenu potrošnju ili na prateće budžetske deficite? Utvrđeno je da povećanje relativne visine stope štednje privatnog sektora delimično predstavlja reagovanje na relativne visine stope štednje javnog sektora.

Iz navedenog sledi i značajno pitanje: kako budžetski deficit i javna potrošnja deluju na kamatne stope u monetarnoj sferi i da li se preko promena kamatnih stopa na finansijskom tržištu „povezuju" monetarna i fiskalna politika u opštoj makroekonomskoj politici.

Fiskalna politika, poznato je, nije imala dominantan uticaj na kamatne stope SAD u posleratnom periodu. Superiorni metodi analize kamate moraju da obuhvate ograničenja likvidnosti i „monetarnu iluziju" potrošača.

Opšte prihvaćeno mišljenje je da bi indeksiranje poreza na prihode od kamata i izuzimanja izdataka za kamate uticalo na smanjenje kamatnih stopa fiskalnog deficita.

Ukoliko vlada želi da poveća kredite za potrebe javnog sektora, pri nepromenjenoj količini novca, dolazi do povećanja kamate i tako kroz troškovni udar na cene devalvira ono što širokoj publici pruža javna služba. Ako pri nepromenjenoj kamatnoj stopi država želi da poveća kredite javnom sektoru, tada mora da poveća količinu novca čime kroz rast cena, opet obezvređuje ono što kroz budžetsku i javnu potrošnju želi da obezbedi širokoj politici.

U situaciji kada postoji potreba finansiranja javnog sektora, uz relativno visoke stope rasta novčane mase, neminovno dolazi do pritiska na povećanje kamatnih stopa, ali i pritiska tražnje i inflacije.

Porast kamatnih stopa se samo u inicijalnom periodu može objasniti isključivo restriktivno monetarnom politikom, dok se u narednim periodima analiza mora proširiti na dejstva drugih faktora.

Neosporni su sledeći međuticaji: ekspanzivna fiskalna politika dovodi do povećanja tražnje na kreditima, što uz datu štednju, na kratak rok, dovodi do povećanja kamatnih stopa. Pored ostalog, određeni uticaj na visinu kamatnih stopa imaju i očekivanja fiskalnih neravnoteža u narednom periodu, a što je posledica povećanja budžetskog deficita.

Porast budžetskog deficita zahteva dodatne izvore njegovog finansiranja. To se može vršiti preko finansijskog tržišta pri čemu država nudi višu kamatu na svoje hartije od vrednosti, što vodi porastu kamate, ali i poznatom „efektu istiskivanja" investitora iz privrede.

Od ostalih faktora treba navesti: očekivanja transaktora u pogledu opštih uslova na robnom i finansijskim tržištima, politička nestabilnost, ograničenja administrativne privrede i sl.

Zajmovno finansiranje javnih investicija brže i osetljivije reaguje na porast kamatnih stopa u odnosu na zajmovno finansiranje deficita javne potrošnje. Tako umesto da dođe do redukcije opšte potrošnje dolazi do usporavanja ekonomskog rasta . Time se stvaraju uslovi za nastanak stagflacije.

Usporavanje privrednog rasta je donekle ublaženo time što visoke realne kamatne stope podstiču štednju na unutrašnjem planu, i privlače inostrani kapital, ali dovode do sve većeg kamatnog opterećenja države po javnom dugu.

Na dugi rok pritisak deficita na porast kamatne stope postaje sve teži ukoliko državno pozajmljivanje poraste raste u ukupnom zajmovnom finansiranju.

Visoke kamatne stope tada uslovljavaju da sve više kapitala i „istiskuje" zajmovno finansiranje produktivnih investcija. Zajmovno finansiranje kao način finansiranja fiskalnog deficita je nekada imalo veće efekte na kamatu u periodu konjukture nego u periodu recesije. Međutim, danas u uslovima recesije i inflacije pritisak fiskalne neravnoteže na kamatne stope je osetniji. Uz zadržavanje visokih budžetskih deficita i visokih kamata, zemlja sa rastućom štednjom lakše finansiraju fiskalni deficit.

Ipak, sve više raste javni dug u odnosu na ukupan bruto domaći proizvod. Uvećavanje učešća zaduženja države u odnosu na ukupni domaći (unutrašnji) dug, zemlje negativno utiču na proces formiranja kapitala u finansiranje produktivnih investicija.

Usporavanje i izostajanje novih produktivnih investicija kao direktnu posledicu ima obaranje privrednog rasta.. U tome je i najveća opasnost koja preti i mod rastućeg deficitarnog trošenja javnog sektora. Putem zaduživanja države, sužava se prostor za privatne investitore na tržištu kapitala, odnosno bankarsko finansiranje investicija preduzetničkog sektora.

Iz navedenih razloga u posebnom delu smo šire istražili budžetsku potrošnju, budžetski deficit, sisitem finansiranja deficita i budžeta uopšte, posebno iz aspekta stalnog narastanja deficita i stvaranja mehanizma preterane zaduženosti država (dužničko ropstvo).

10. Deficitarno budžetsko finansiranje,

emisija novca i inflacija

Pokriće budžetskog deficita emisijom novca dovodi do porasta novčane mase i pokretanja spirale inflacije tražnje i inflacije troškova. Dakle, rast budžetskog deficita ubrzava rast novčane mase, dovodi do pritiska na finansijskom tržištu i rasta kamatnih stopa.

I u slučajevima kada nema kreiranja novca za pokriće deficita budžeta postoji indirektna veza između njih.Deficitarno finansiranje i politika ukupnog novca usmerena na stabilnost cena u dužem periodu su u koliziji. Preterano trošenje države, pre ili kasnije, dovodi do visoke realne kamate, a u otvorenoj privredi i visokog realnog deviznog kursa, da bi se održali stabilnost cena i platno-bilansna ravnoteža.Obveznice državnih zajmova mogu se javljati u centralnoj banci, kreditnim bankama, osiguravajućim zavodima, korporacijama, kreditno-štednim ustanovama, penzionim fondovima korporacijama i fizičkih osoba.

Prihvatanje državnih vrednosnih papira od centralne banke dovodi do dopunske emisije novca. Dolazi do poznatog procesa monetarizacije javnog duga. Stalni rast budžetskog deficita i emisija novih zajmova postaju simbol krize budžetske politike i nestabilnih državnih finansija.

Sistem pokrića budžetskog deficita povećanjem poreza i povećanjem zaduženosti države na finansijskom tržištu, najčešće su korišćeni oblici finansiranja budžeta. Ekonomska politika prednost daje drugom metodu. Porast poreza na dohodak ograničava profit i ugrožava akumulaciju. Deficitno finansiranje prikupljanjem slobodnog kapitala na finansijskom tržištu, ne zahteva povećanje poreza. Ono nema neposredan odraz na profit i privatne investicije, jer prikuplja slobodan novčani kapital kojim se finansiraju državni rashodi.

Državne obligacije (javnog duga) prodaju se na finansijskom „otvorenom" tržištu, uz relativno više kamatne stope u odnosu na druge subjekte, što može da prouzrokuje privremeni rast kamatnih stopa. Međutim, rast kamatne stope često je praćen strogom kontrolom ponude novca i kontrolom kretanja monetarne mase, čime se kamatne stope stabilizuju, a često, odlukama centralnih banaka i obaraju (zavisno od ocene stanja konjukture).

Budžetski deficiti redovno su zbog navedenog praćeni porastom javnog duga, bez obzira, za sada, iz kojih se sredstava pokriva, ko su njegovi nosioci (kupci i držaoci obligacija).

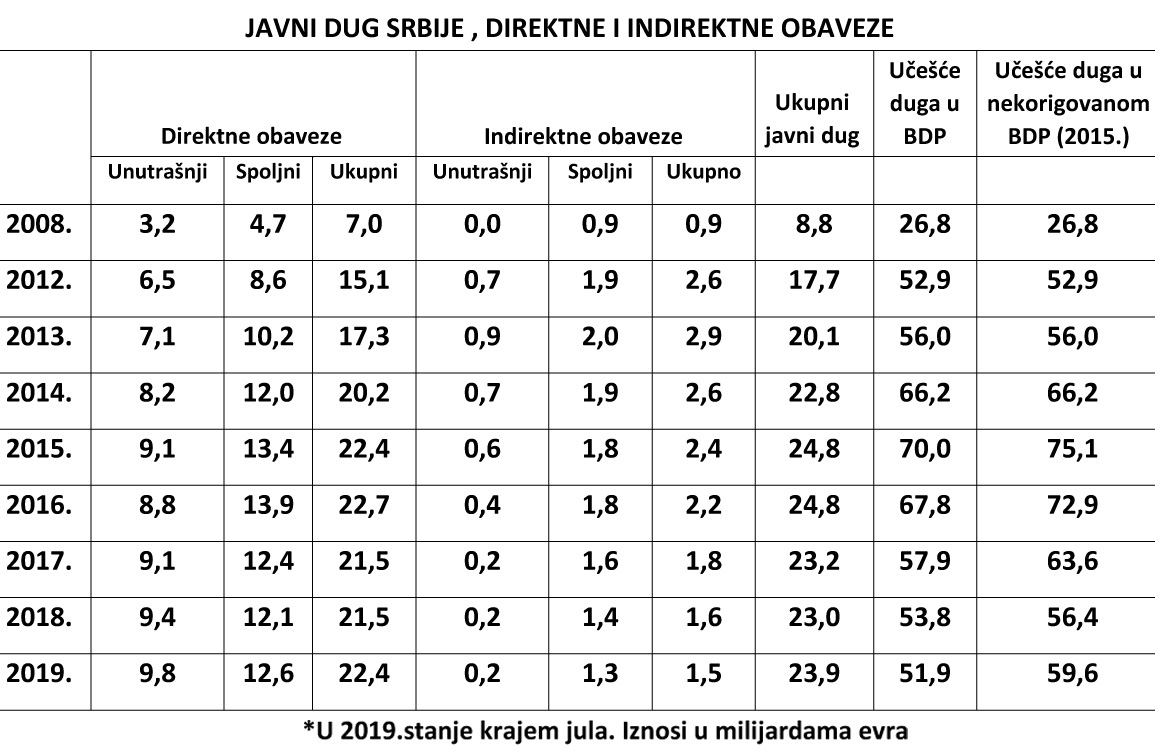

JAVNI DUG SRBIJE , DIREKTNE I INDIREKTNE OBAVEZE

Javni dug je nešto smanjen u 2017. i 2018. godini, ali dolazi period ponovnog rasta javnog duga od 2019. godine. Ako se „isključi" iz BDP „korigovani" deo od 2015. godine od oko 2,5-2,7 milijarde evra, tada se povećava učešće duga u bruto proizvodu u odnosu na zvanične podatke o učešću.

Sada da pogledamo kakvo je delovanje i moć uticaja monetarne i fiskalne politike na platni bilans i ponašanje deficita i suficita platnog bilansa. Ovo posebno iz razloga što se kod nas redovno javlja deficit trgovinskog i platnog bilansa, uz zapaženu veliku nesinhronizaciju monetarne i fiskalne politike.