Natrag

Povodom

Crne rupe Vučićeve budžetske politike (2)

Zarobljeni u kamatnoj klopci

O budžetskom programu i politici za 2017. godinu koji su nedavno usvojeni u Narodnoj skupštini Srbije, nije bilo ni prave ni kvalitetne rasprave. Nikakvog doprinosa tom predlogu budžeta nije bilo, ali je bilo previše sujeta, stranačkog prepucavanja, nepoznavanja problema javnih finansija i potpunog diletantizma. To je pravi primer političkog cirkusa i besmisla ovakve politike i stranačkog urušavanja smisla politike uopšte, konstatuje ugledni ekonomista prof. dr Slobodan Komazec, u svojoj analizi Budžeta za 2017. godinu

Prof. dr Slobodan Komazec

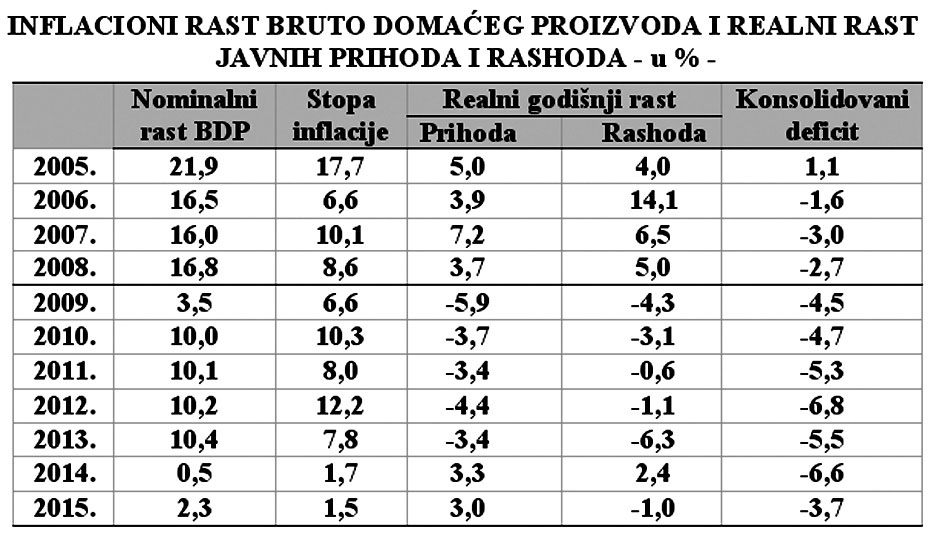

Budžetska potrošnja se u godinama nove krize brže povećava u odnosu na nominalni (inflacionirani) rast bruto domaćeg proizvoda. Isto se odnosi i na konsolidovane javne prihode. Učešće javnih rashoda i prihoda se u poslednje tri godine povećava u bruto domaćem proizvodu. Ovo se posebno odnosi na godine sa negativnom ili niskom stopom rasta.

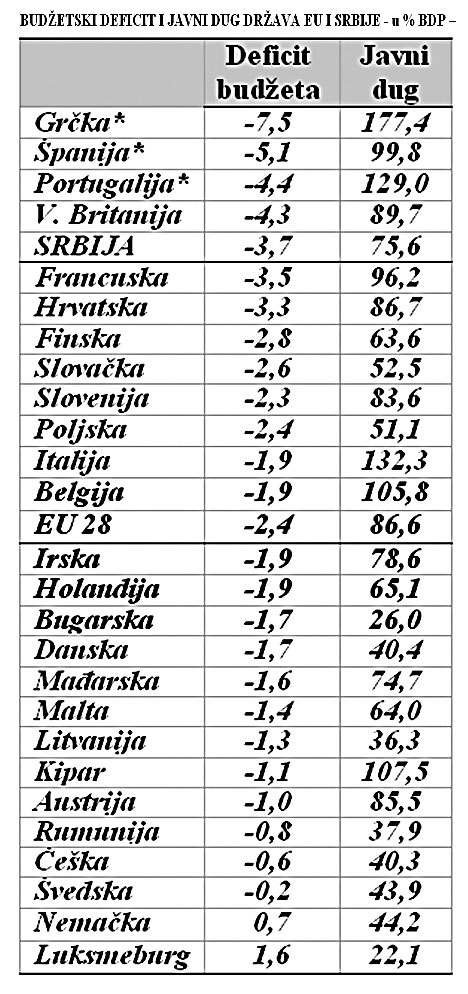

Za početak dajemo neke osnovne podatke za države EU i Srbije. U gotovo svim državama javlja se sistematski budžetski deficit.

Deficitarno finansiranje je "ugrađeno" u finansijski sistem, tako da se s deficitom unapred računa, samo se traži njegova optimalna visina i izdrživost nacionalne privrede, odnosno mogući sistem finansiranja.

Učešće budžetskih rashoda i prihoda u bruto domaćem proizvodu i primarni deficit država EU pokazuju sistematski budžetski deficit. U Srbiji je deficit budžeta u navedenoj godini na nivou velikog broja razvijenih država.

Opterećenje bruto proizvoda u našoj ekonomiji u odnosu na druge države EU nije veće, naprotiv, niže je. Međutim, osnovni je problem vrlo spor ekonomski rast i nizak nivo nacionalnog dohotka i per capita BDP, pri čemu se i efekti inflacije ne odražavaju na javni sektor obzirom na to da je realni godišnji porast rashoda i prihoda ispod nominalnog rasta BDP.

Klasični ili primarni deficit se u godinama krize održava na nivou od 5,3-7,1% bruto domaćeg proizvoda, mada se u masi iz godine u godinu povećava, tako da je nastao problem njegovog finansiranja, ali i posebno, finansiranja bruto deficita (primarni i sekundarni deficit). Efikasnost javnih rashoda u stvaranju nacionalnog proizvoda (multikativni efekti) mogu se sagledati iz kretanja prosečnog i marginalnog multiplikatora.

Efekti javnih rashoda u stvaranju bruto proizvoda su vrlo mali. Osim u 2011. i 2013. godini efekti su vrlo skromni. Tako je u 2012. i 2014. godini na porast javnih rashoda od jedan dinar ostvareni rast bruto proizvoda od 0,6 i 0,8 dinara. Očito je da se radi o vrlo nepovoljnoj strukturi rashoda, s malim učešćem investicionih, a visokim učešćem socijalnih, kamatnih i materijalno-ličnih rashoda. Stoga ćemo kasnije detaljnije ukazati na ovu strukturu.

Klasični budžet države, uz sve kritike koje se u poslednje vreme upućuju na budžetsku potrošnju i isticanje potreba za reformom javnog sektora (javnih finansija), ne može se zapaziti da predstavlja veliki fiskalni teret. Problem je izrazito slab realni rast privrede, niska poreska baza, mali javni prihodi za finansiranje javnih rashoda republičkog budžeta.

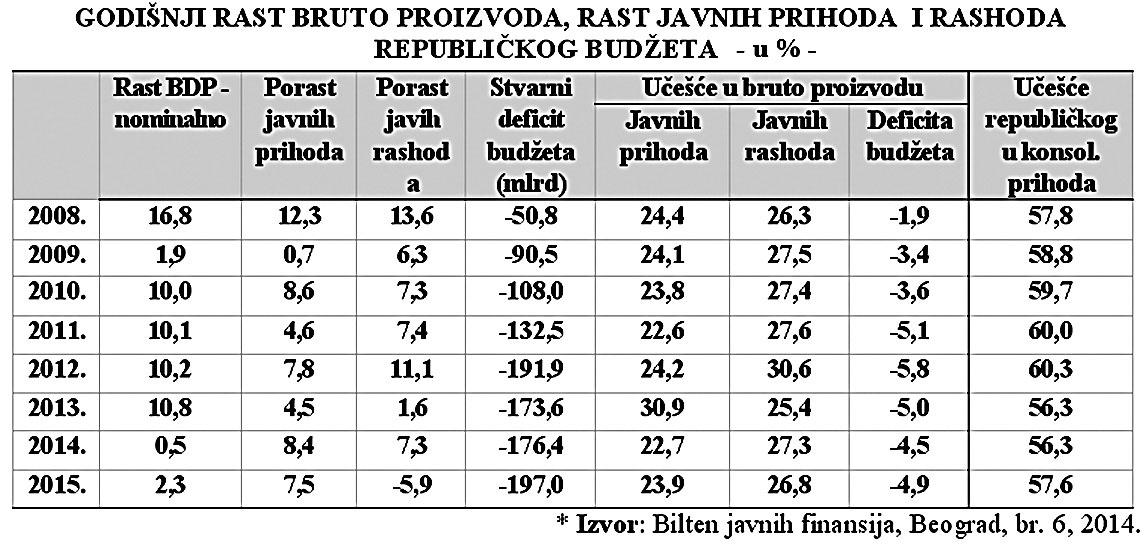

Da vidimo sada kakva je dinamika bruto domaćeg proizvoda, javnih prihoda i rashoda Republičkog budžeta i da li se fiskalni teret povećava ili smanjuje. Ovo posebno zbog apriornih stavova da je "fiskalni teret" preterano visok i da je potrebna fiskalna konsolidacija, odnosno "reforma javnog sektora" (mada se pri tome i ne zna na šta se to odnosi).

Dinamika godišnjeg porasta javnih prihoda i rashoda je manja (osim u 2014/2015. godini) u odnosu na godišnji rast nominalnog (inflacioniranog) bruto domaćeg proizvoda. Ova tendencija je posebno izražena u godinama nove krize, pri čemu je porast prihoda manji od porasta javnih rashoda. To je dovelo do kumulisanja deficita budžeta, snižavanju učešća javnih prihoda i rashoda republike u bruto domaćem proizvodu.

Ovo ukazuje na nekoliko tokova: Efikasnost naplate javnih prihoda osetno opada; Javni rashodi se autonomno ponašaju u odnosu na domaći bruto proizvod, što vodi eksplozivnom širenju dopunskog finansiranja budžetskih rashoda: Budžetska kontrola je značajno ograničena, a time i efikasnost usmeravanja sredstava kroz budžetsku politiku; Iz odnosa nominalnog rasta bruto domaćeg proizvoda i porasta javnih prihoda u toku godine već sedam godina (od krize 2008. godine) javni prihodi se sporije povećavaju od BDP, tako da dolazi do realnog pada u tim godinama; To se jasno vidi iz strukture i dinamike budžetskih rashoda.

Struktura javnih rashoda i elastičnost na kompresiju javne potrošnje

Polazeći od stava da je javna potrošnja predimenzionirana i da „guši" privredu i razvoj zagovara se smanjenje javne potrošnje i deficita javnog sektora, uz veću efikasnost u prikupljanju javnih prihoda.

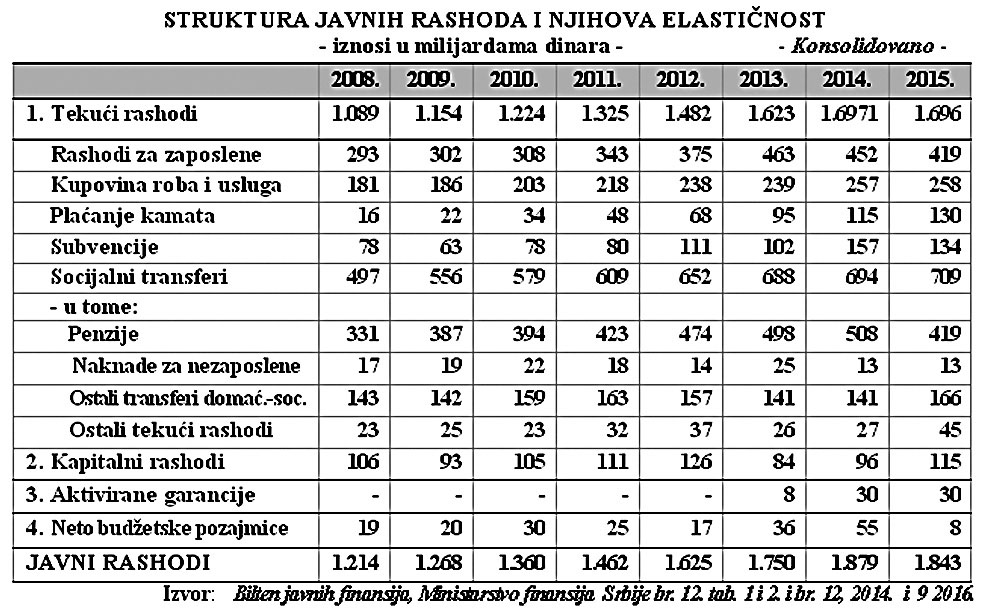

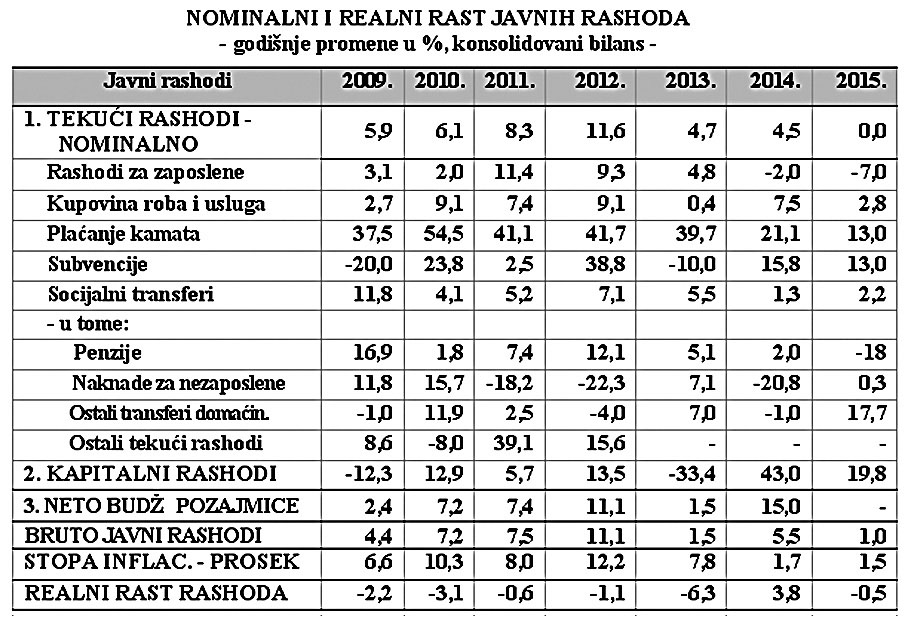

Da pogledamo strukturu javnih rashoda u nekoliko poslednjih godina (godine krize) kada dolazi do njihovog naglog povećanja.

Nominalni rast javnih rashoda u poslednjih nekoliko godina nije dovoljan da osigura i realan rast. Realno pokazuje se pad kod gotovo svih oblika javnih rashoda. Realni pad se kreće od 0,4% do 4,2% godišnje. Izuzetno je visoko povećanje rashoda za plaćene kamate kako nominalno, tako i realno.

Fiskalna politika i proces fiskalne konsolidacije, odnosno uravnotežavanja budžeta zahteva da se sagleda i visina elastičnosti pojedinih oblika rashoda, a time i mogućnosti njihovog snižavanja.

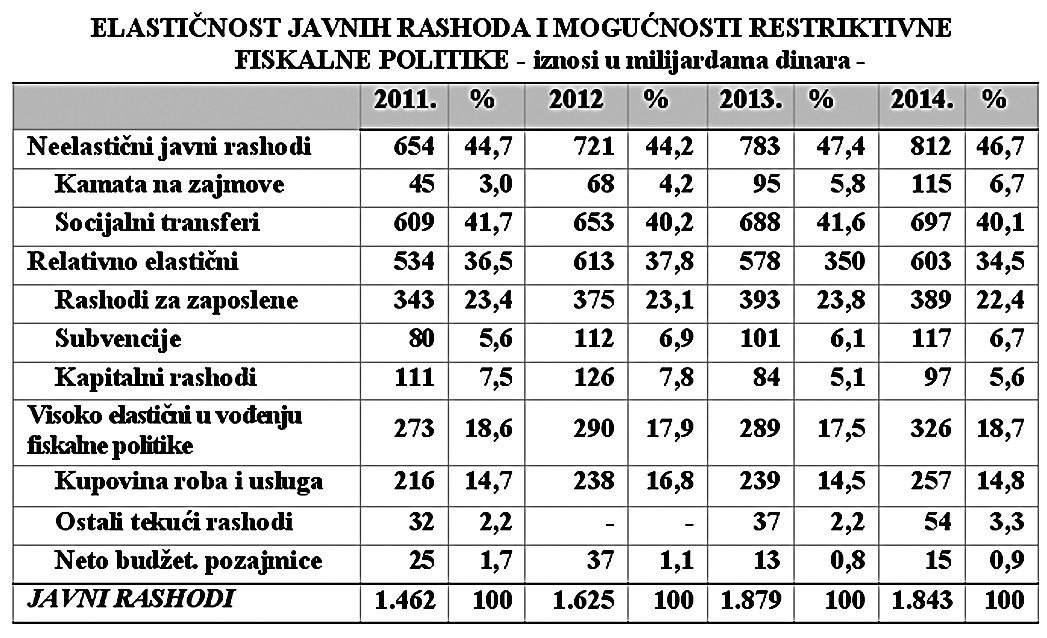

Struktura javnih rashoda u pogledu vođenja veće efikasnosti fiskalne politike, posebno u pogledu smanjenja javnih rashoda, veoma je nepovoljna. Na neelastične rashode otpada gotovo 48%, a na relativno elastične (koji svojim ograničavanjem pogađaju privredni rast, investicije i zaposlenost) odlazi 36% svih rashoda. Na visokoelastične i operativne u vođenju ekspanzivne ili restriktivne fiskalne politike otpada oko 18% svih rashoda. U pogledu „kresanja" javnih rashoda mogućnosti fiskalne politike su dosta ograničene, ukoliko se ne želi ugroziti njena stimulativna ili podsticajna politika u ukupnoj politici stimulisanja ekonomskog rasta.

Konsolidovani bilans države i dvostruki budžetski deficit - stvarni teret javnog sektora

Budžetski deficit - stvarni i zvanični

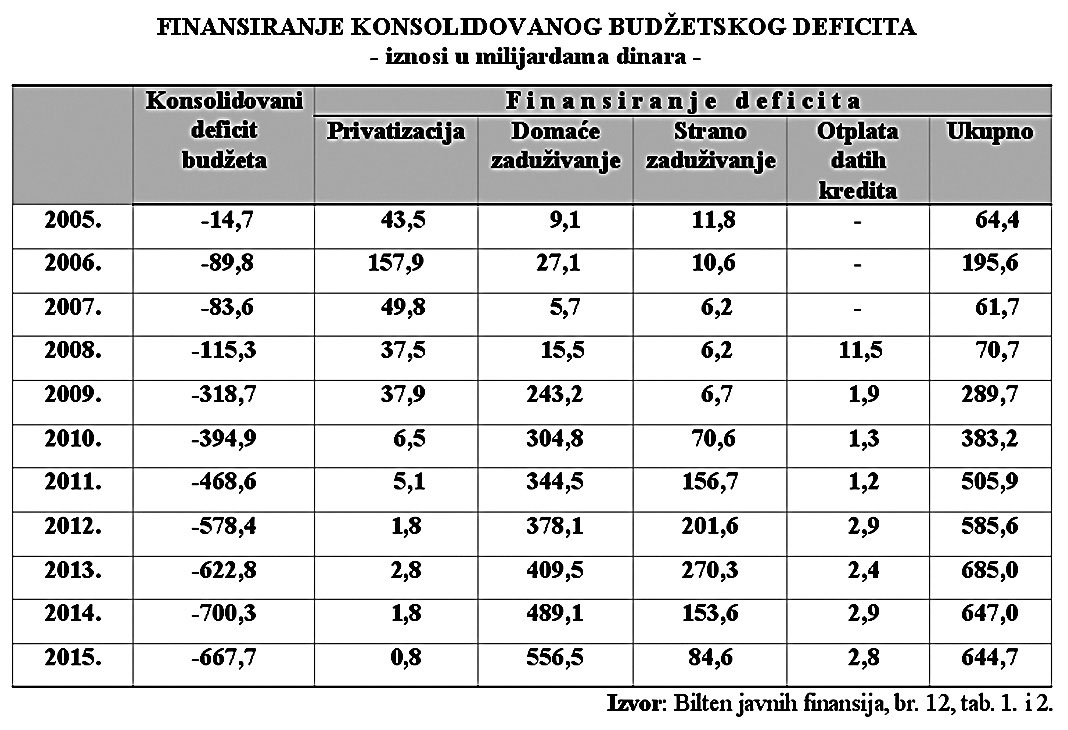

U istraživanju budžetske potrošnje i deficita najčešće se polazi od republičkog budžeta, što je izrazito ograničavajući pristup u izučavanju ukupnog fiskalnog tereta ili fiskalne presije. Republički budžet jeste dominantan u ukupnim javnim prihodima i rashodima, ali on ne pokazuje stvarni teret javnog sektora i budžetski deficit koga treba finansirati. Na taj način se u stvari zamagljuje visina stvarnog deficita javnog sektora. U strukturi konsolidovanih (ukupnih) javnih prihoda republički budžet učestvuje sa 57,5%, a na strani javnih rashoda oko 40%. Struktura konsolidovanih javni rashoda uz republički budžet (na koji otpada 40%) čini PIO fond sa 29%, fond zdravstvenog osirguanja 11%, lokalni nivo vlasti 16%, Nacionalna služba za zapošljavanje 1,2%. naravno, tu su i transferi ostalim nivoima vlasti.

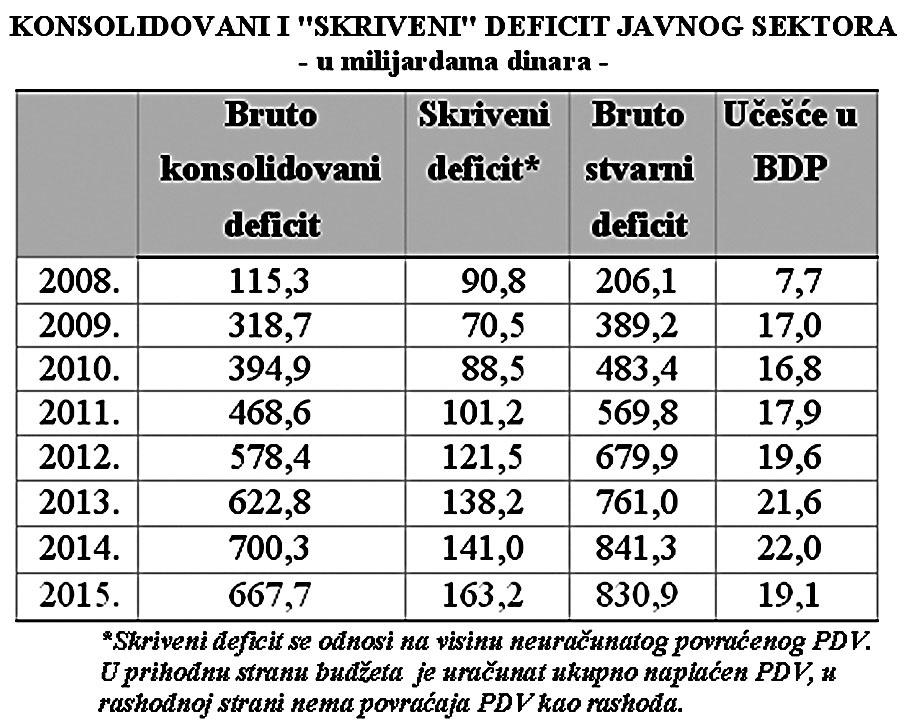

Jasno je da je konsolidovani budžet jedino pravo merilo i indikator opterećenja privrede javnim rashodima, prihodima i finansiranja ukupne društvene nadgradnje. Konsolidovani bilans države je, dakle, pravi pokazatelj tereta javnog sektora (javnih prihoda i rashoda) i formiranog konsolidovanog budžetskog deficita. Iz navedenog razloga se daje klasičan budžet (redovni javni prihodi i rashodi države), a zatim ukupan ili konsolidovani bilans javnog sektora (koji uključuje druge javne rashode i izvore finansiranja deficita). U našoj šemi bilansa države redovni javni prihodi i rashodi smatraju se za konsolidovan bilans (što nije tačno) i odvaja ga od njegovog dopunskog dela (otplata glavnice domaćim kreditorima i otplata glavnice stranim kreditorima, kao i nabavka finansijske imovine). Bez navedenog se ne može sagledati stvarni budžetski deficit i sistem njegovog finansiranja (po izvorima).

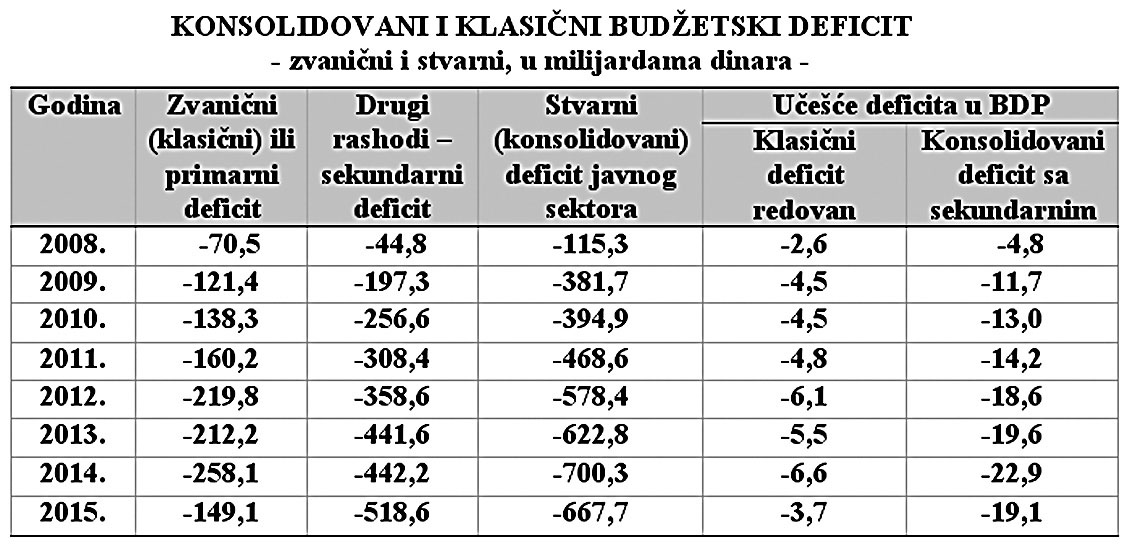

Iz navedenog razloga dajemo klasični (zvanični) budžetski deficit i konsolidovani budžetski deficit.

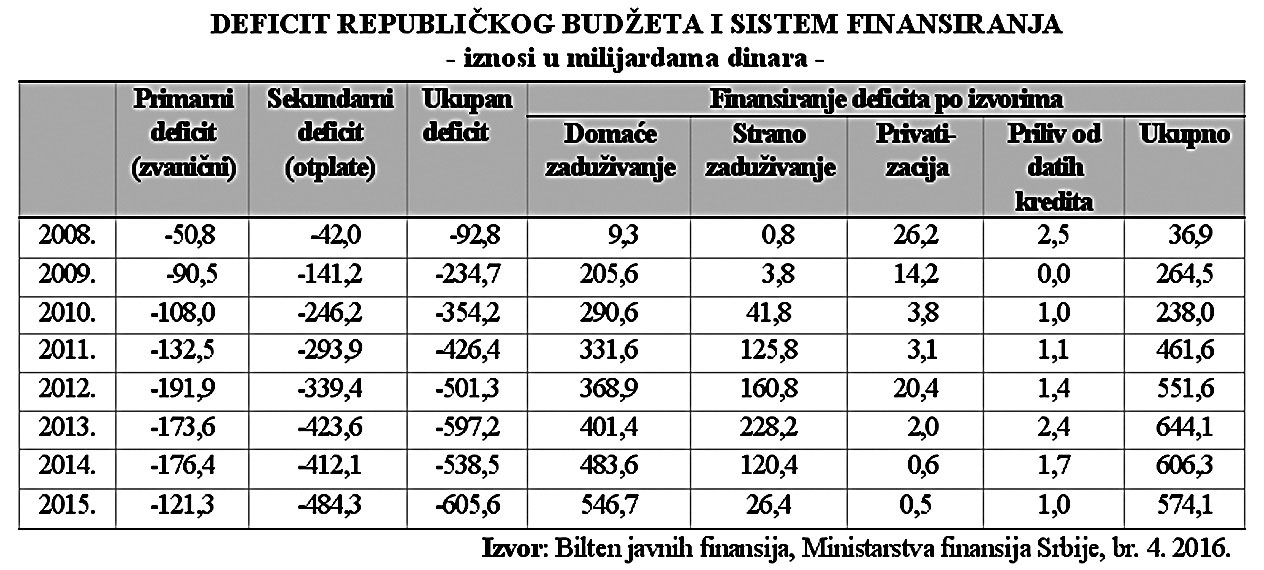

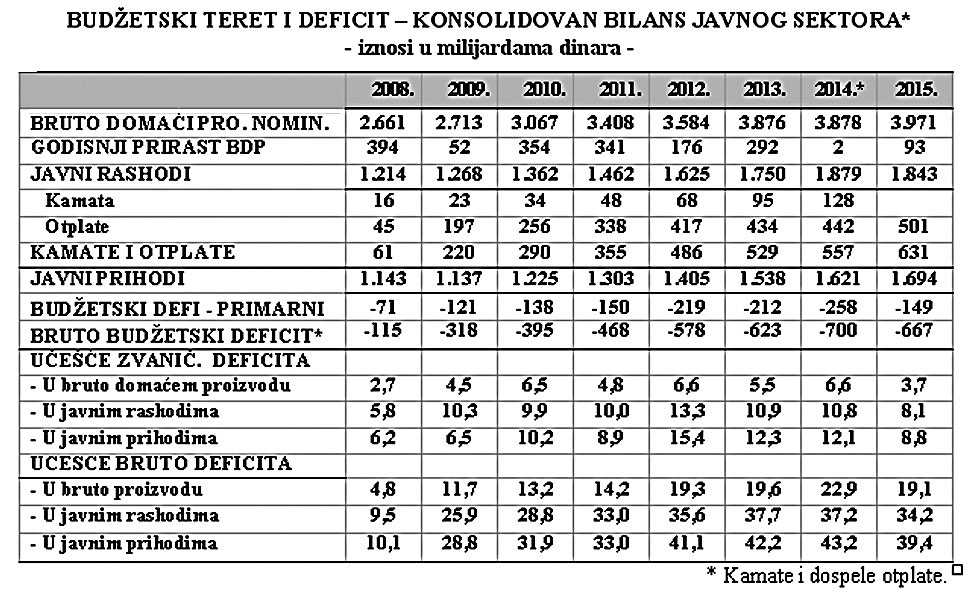

Već od 2006. godine (dakle 10 godina) javlja se stalni budžetski deficit, sa tendencijom sve većeg godišnjeg povećanja. Zvanični deficit u 2013. godini iznosio je 212,2 milijarde dinara ili 5,5% bruto domaćeg proizvoda. Međutim, kada se uključe svi izdaci iz budžeta (redovni i drugi javni izdaci) deficit se povećava na 623 milijarde dinara, što čini 19,6% bruto domaćeg proizvoda. U 2014. primarni deficit raste na 258 milijardi dinara, što iznosi 6,6% bruto proizvoda. Ako se tome dodaju i drugi rashodi od 442 milijarde bruto deficit iznosi 700 milijardi dinara ili oko 23% bruto proizvoda. Metodološki se iz budžeta izdvajaju otplate glavnice domaćim i stranim kreditorima (i nabavka finansijske imovine), što zamagljuje stvarni deficit i visinu budžetske potrošnje u bruto domaćem proizvodu. Ovi rashodi iznose u 2008. godini 45 milijardi dinara, u 2010. godini ni manje ni više već 257 milijardi dinara, u 2011. godini 308,4 milijarde, 2014. godini 442 milijarde, u 2015. godini 518,6 milijardi i 2016. godine oko 686 milijardi. To daje ukupan deficit u 2010. od 394,9 milijardi dinara, a u 2014. godini 700 milijardi (23% BDP) i 2016. godini 820 milijardi. Manjak redovnih prihoda u budžetu je sve veći, tako da država mora tražiti dodatne izvore sredstava, odnosno dodatno se zaduživati. Dodatno zaduživanje odlazi na dospele otplate i kamate na dugove, efekata na rast privrede nema, ali se javlja sistem kamate na kamatu i stalno kumulisanje kamatnog tereta.

Teret javnog finansiranja sada ostaje jasniji, posebno kada se uporedi s visinom domaćeg bruto proizvoda i godišnjeg prirasta proizvoda iz kojeg treba servisirati dospele obaveze. Naravno, otplata dugova se može refinansirati ili reprogramirati, ali problem kumulisanja kamatnih obaveza postaje sve teži.

Kakva je finansijska konstrukcija na nivou Republičkog budžeta da li je ovde situacija povoljnija?

Finansiranje budžetskog deficita i javnog sektora

Iz navedenih razloga javljaju se sve veće teškoće u finansiranju ukupne budžetske potrošnje (rashoda), a posebno sve većeg budžetskog deficita (klasičnog i konsolidovanog oblika). Klasični deficit permanentno raste u masi i u učešću u bruto domaćem proizvodu. To se posebno zapaža kod konsolidovanog deficita obzirom na dopunske izvore finansiranja (inostrane i domaće) koji dovode do naglog rasta kamatnih rashoda i otplata dugova.

Ovo se odnosi pre svega na domaće kredite kod poslovnih banaka, inostrano zaduživanje, a po mogućnosti prodajom (privatizacijom) preostalih javnih preduzeća. Drugih izvora nema, osim direktne emisije novca kod centralne banke, što je najgori oblik deficitarnog finansiranja i direktan izvor inflacije. Kako je „saniran", bar privremeno, budžetski deficit u 2015. godini? Privatizacijom je „namaknuto" 0,8 milijardi dinara, domaćim bankarskim kreditima 556 milijardi i inostranim zaduženjem 84,6 milijardi. Donacija nije bilo. To iznosi ukupno 645 milijardi dinara, odnosno 5,4 milijardi evra. Bez zaduživanja već bi nastala budžetska kriza i pravi slom javnog finansiranja. Država, koja je očito vrlo rastrošna, sa ovolikim stvarnim budžetskim manjkom (razlikom između budžetskih rashoda i prihoda) pored domaćeg i stranog zaduživanja (ne zna se koji je gori oblik, mada je to, ipak, strano zaduživanje za pokriće javne potrošnje), nastoji da preko emisije tromesečnih i šestomesečnih državnih zapisa prikupi dodatna sredstva. Dug države po ovom osnovu narastao je na kraju 2009. godine na 102 milijarde dinara, a krajem 2010. godine na 151 milijardu, krajem 2011. godine 260 milijardi dinara, a u 2015. godini 556 milijardi.

Dopunski izvori mogu biti samo privremeno rešenje, prelazni period, da se spreči bankrot države i budžetska insolventnost, što znači nemogućnost izvršavanja budžetskih obaveza prema velikom broju korisnika.

Problemi su proistekli iz pogrešne monetarne, fiskalne i spoljnotrgovinske politike, odnosno ukupne razvojne politike, a posebno pogubne i promašene privatizacije - s uništavanjem nacionalne proizvodnje, zaposlenosti i zdravog razvoja. Problem se zaoštrio u 2009. godini, dok se posebno ispoljio u 2010., 2012. i 2014. godini, jer je skoro došlo do „granice pucanja" budžeta i nesolventnosti države. Naime, izostaju prihodi od privatizacije, inostrano zaduživanje je bilo sve teže i nepovoljnije zbog svetske finansijske i bankarske krize, zaduživanje kod naše centralne banke isključeno, a kod poslovnih (uglavnom stranih) banaka sve teže, skupo i dosta ograničeno. Zbog toga dolazi do zahteva da se smanji javna potrošnja (koja je vrlo neelastična naniže) i da se povećaju poreski prihodi (PDV na primer, neke akcize i sl).

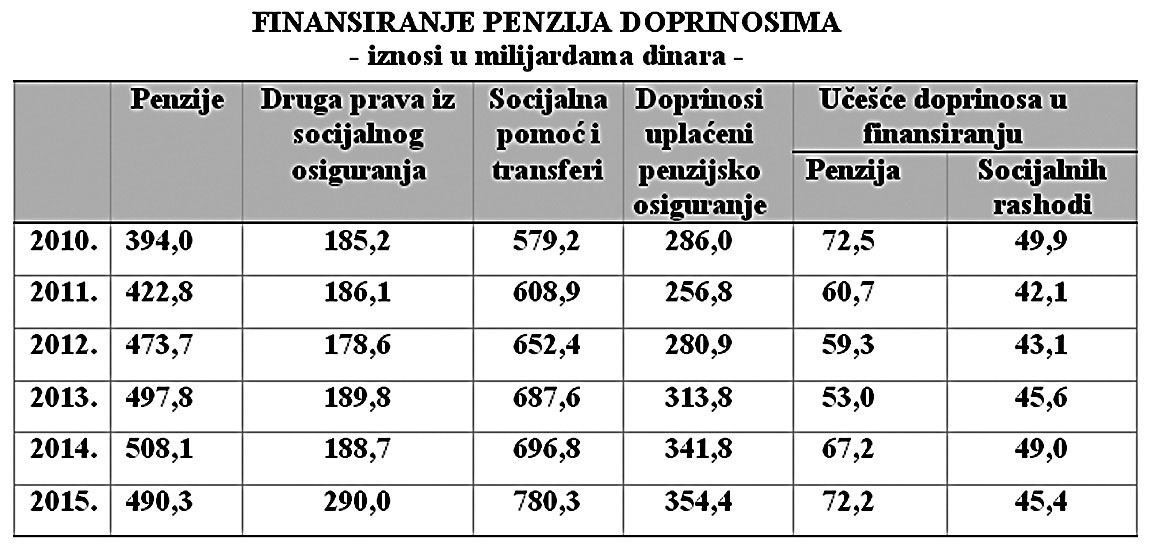

Zbog sve veće nezaposlenosti (u privrednom sektoru je u poslednjih deset godina broj zaposlenih smanjen za 545 hiljada), manjih uplata doprinosa i sve većeg broja penzionera, nije neočekivano da doprinosi za PIO pokrivaju penzije 2001. godine sa 66%, u 2008. godini 58,7% i u 2013. godini svega 53%. Ostalo su transferi iz drugih sredstava budžeta. Sada se čak predlaže i smanjenje doprinosa na zarade za socijalno osiguranje i smanjenje poreza. Rashodi za penzije u rashodima republičkog budžeta iznosili su 2004. godine 34%, u 2009. godini 45%, u 2011. godini 48%, 2014. godini 45% i 2015. godini 38%.

Ako se penzijama dodaju i kamate na dugove (koje se moraju platiti) i druga prava iz socijalnog osiguranja, tada se neelastični oblici budžetskih rashoda penju na oko 74% u budžetskim prihodima i 63% u rashodima budžeta. Dalje snižavanje penzija i drugih socijalnih rashoda nije moguće očekivati (mada su u godinama kada su zamrznute i obračunavane po novoj metodologiji realno pale u 2009. godini za 3,3%, 2010. godini 6,0%, u 2011. godini 3,6%, u 2012. godini 2,2% i 2013. godini za 3,4%, dok se u 2014. godini ostvario realni pad od 4%. To za ovih 6 godina predstavlja realni pad od oko 23%).

Jedan zaposleni u privredom sektoru izdržava 1,7 penzionera, jednog nezaposlenog i dva mlada iz populacije do 15 godina starosti. To je 4,7 izdržavana na jednog zaposlenog koji nešto stvara! Nekada je odnos bio potpuno obrnut. Ako je broj penzionera porastao za osam godina za oko 560 hiljada, a broj nezaposlenih u privredi za 545 hiljada, to je novi milion izdržavanog stanovništva.

Doprinosi učestvuju sa sve manjim procentom u pokriću penzija i drugih socijalnih prava. Ovaj procenat kod penzija pada sa 72,5% iz 2010. na 67%, u 2014. godini, a kod ukupnih socijalnih rashoda sa 49,9% na svega 45% u 2015. Poreski i drugi javni prihodi moraju da pokrivaju sve veći deo socijalnih izdataka države.

Samo 26% privatnika uplaćuju poreze i doprinose u predviđenom roku, a samo 18% poslodavaca na vreme isplaćuje zarade zaposlenim. Za 18% zaposlenih plate kasne više od tri meseca. Veliki deo isplata ide „na ruke". Siva ekonomija onemogućava fiskalnu konsolidaciju i realno smanjenje deficita javnog sektora.

Budžetski teret i efikasnost privrede

Deficit budžeta i teret javne potrošnje veoma jasno se mogu sagledati iz njihovog kretanja u odnosu na bruto domaći proizvod, a posebno kumulativnog kretanja kamata i otplata na dugove i učešća u javnim rashodima, prihodima i bruto domaćem proizvodu.

Učešće primarnog deficita u bruto domaćem proizvodu se stalno povećava, što je slučaj i kod konsolidovanog deficita. Njihovo učešće u javnim rashodima i prihodima se povećava, tako da predstavljaju sve veći teret u javnim finansijama.

Zvanični deficit (primarni) kreće se u poslednjim godinama između 5% i 6,6%, a ako se tome doda i sekundarni deficit tada se ukupan deficit povećava na 18,5% do 22% bruto domaćeg proizvoda. Istina, deficit je smanjen u 2015. godini na 3,7%, a u 2016. se očekuje deficit od 1,7 bruto domaćeg proizvoda. Veliki je problem što se bruto deficit u odnosu na ukupne javne prihode povećao na gotovo 40%, što stvara visoko zavisnu ekonomiju i javni sektor od stranog kapitala i dopunskog (kreditnog) finansiranja budžeta.

Zarobljeni u kamatnoj klopci

Samo plaćene kamate na kredite korišćene u finansiranju budžetskog deficita kreću se od 1,1% do 3,5%, bruto domaćeg proizvoda, što je u nekim godinama dvostruko veće od godišnjeg porasta bruto domaćeg proizvoda. Ako se tome dodaju i otplate dospelih kredita to se penje na 17,1% u bruto domaćem proizvodu, a u prirastu BDP na gotovo 168%. Omča finansijskih obaveza se steže. Otplate se moraju: 1) Reprogramirati ili 2) Uzimati novi krediti da bi se servisirali stari dospeli krediti (uz novi rast kamatnog opterećenja). Dalja kompresija domaće potrošnje nije moguća, jer je dosta opala i ugrožava standard stanovništva i razvoj.

Kumulisanje deficita budžeta praćeno je stalnim rastom javnog duga, a time i tereta otplata glavnice i kamata.

Ogromne obaveze iz javnog duga dospevale su u 2012. i 2013. godini. Od 485,2 milijarde dinara obaveza na otplate dugova odlazi 417 milijardi (u tome domaćim kreditorima 309 milijardi i stranim kreditorima 38,8 milijardi). Na kamatu otpada 68 milijardi (domaćim kreditorima 29,8 milijardi i stranim 26,4 milijarde i kamata na date garancije 2,8 milijardi dinara).

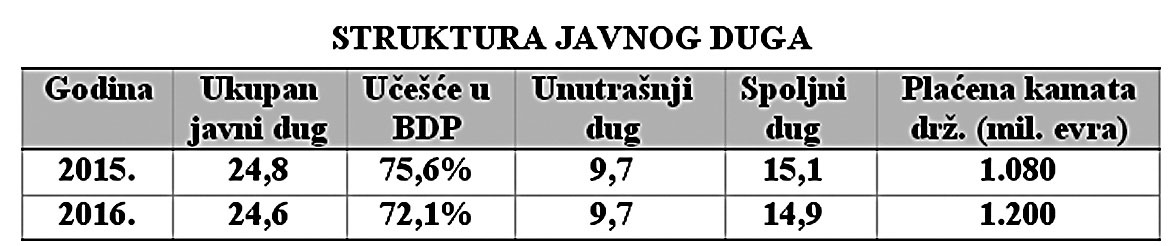

Razmotrimo sada strukturu kamatnog tereta jer, ne radi se o jedinstvenoj kategoriji (različiti su korisnici dugova i stvorenih obaveza). Tako imamo strukturu javnog duga (države) u 2015. godini (milijarde evra).

Od 1,1 milijardu kamate na javni dug (2015) plaćeno je na spoljni dug 180 miliona, na unutrašnji 412 miliona i na državne zapise 488 miliona. Taj deo tereti budžetske rashode.

Međutim, uz državu spoljni dug koriste i preduzeća i poslovne banke. Na njih se odnosi oko 12 milijardi evra. Kako je prosečna kamata nešto viša za privredu i banke od javnog sektora to se može poći od toga da i ova dva sektora plaćaju oko jedne milijarde evra kamate. To znači da je ukupno plaćena kamata na spoljni dug preko 2,1 milijardu evra godišnje. To je teret koji mora da podnese ukupna privreda.

Država se već u 2011. zadužila preko zapisa oko 400 milijardi dinara, uz kamatnu stopu od 7,25%, što je izuzetno visoko opterećenje. Projektovani rast bruto domaćeg proizvoda od 0,5% nije u stanju da pokrije samo obaveze iz kamate. Kriza javnog sektora i finansijska kriza se ozbiljno produbljuju u takvim odnosima.

Autonomni rast javnog duga, uz relativno sve manji priliv redovnih javnih izvora u republičkom budžetu (porezi i doprinosi), dovode do porasta njegovog učešća u bruto domaćem proizvodu sa 29% iz 2008. na 42% u 2010, u 2012. godini na 54% , 2014. godine na 71% i 2015. na 75,6%. U 2016. godini javni dug je smanjen na 73% BDP.

Po visini deficita javnog sektora Srbija je jedna od najzaduženijih država srednje i jugoistočne Evrope. Otplata glavnice duga i primarni deficit svake godine odnose preko 5,4 milijardi evra, a u 2016. godini čak 6,6 milijardi evra. Izdaci samo za kamate u 2015. iznose oko 130 milijardi dinara, a u 2016. oko 140 milijardi. Uz stagnaciju ili spor rasta (nulta ili niska stopa od 1-2,5%) to je sve veći teret kamate u bruto domaćem proizvodu te se približava visini od 3,8-4% bruto proizvoda. U slučaju održavanja stabilnog kursa evra to će zahtevati od 1,2-1,3 milijarde evra za kamatu.

Po visini rashoda za kamate u bruto proizvodu Srbija je u samom vrhu Evrope. Samo se tri zemlje izdvajaju više za kamate od Srbije (Grčka Italija, Portugalija, preko 4% bruto proizvoda), dok nekoliko država ima visinu kamatnog tereta u bruto proizvodu kao Srbija (Irska, Belgija, Mađarska, Španija, Hrvatska). Pri tome treba navesti da Španija, Belgija, Kipar i Italija imaju učešće javnog duga u bruto domaćem proizvodu blizu ili preko 100%, dok je u Srbiji trenutno 73%. To i dalje nosi visok rizik od izbijanja dužničke krize.

Istraživanje prirode i karaktera deficita budžeta i eksplozivno povećanje javnog duga, koji vode u krizu javnog sektora i sistema javnog finansiranja nije moguće bez analize strukture i ponašanja javnih prihoda i sistema finansiranja javnog sektora.