Natrag

Ekonomija

Kontroverze i konflikti kursne politike (1)

Dinar pliva a Srbija tone

Kuda vodi politika visoko procenjenog kursa dinara, kakav je kvalitet deviznih rezervi i monetarne politike, šta nas čeka u budućnosti sa "plivajućim kursom" dinara prema evru? Stavovi privrede, poslovnih banaka i stanovništva, sa jedne strane, i Narodne banke Srbije sa druge strane, potpuno su po tom pitanju suprotni i puni kontroverzi. Sigurno je jedno: politika visoko precenjenog gotovo "zakovanog", kursa dovela je do deficita spoljne trgovine. Ovakav devizni kurs dovodi do velikog odliva kapitala iz zemlje preko kamatnih obaveza i obaveza po inostranim zajmovima. Naš ugledni ekonomista, prof. dr Slobodan Komazec, specijalno za Magazin Tabloid, istraživao je uspone i padove dinara, kao i realne uzroke i posledice takvog stanja

Prof. dr Slobodan Komazec

U svakodnevnim novčanim komunikacijama gotovo svi subjekti se izražavaju u evrima, a manje u domaćoj valuti: plate (npr. 200 evra ili 500 evra), penzije, naplaćeni porezi,javni dug, investicije, potrošnja, štednja, per capita nacionalni dohodak i dr. To u izvesnom smislu pokazuje određenu vrednost i orijentaciju u upoređivanju s drugim parametrima u nacionalnoj i međunarodnoj ekonomiji. Stoga je i značaj deviznog kursa uvek veliki u materijalno finansijskom i psihološkom ponašanju svih subjekata u sistemu.

Ovo posebno dolazi do izražaja u visoko otvorenoj privredi (kao što je naša) koja je stalno uključena u u međunarodne finansijske, robne i druge tokove, uz to je visoko"evroizivana"ili "dolarizovana", što znači, sa velikim značajem devizne klauzule u tome.

Formiranje ravnotežnog kursa

Devizni kurs je rezultat ukupne privredne i finansijske situacije u zemlji i platno - bilasnih odnosa i tokova. Devizni kurs je „finalni proizvod" ukupnih finansijskih odnosa u zemlji i odnosa sa inostranstvom. U modernim privredama devizni kurs se stavlja u ruke državama da preko njega ostvaruju određene razvojne, stabilizacione ili uvozno - izvozne (platnobilansne) ciljeve. Svaka država bira i održava kurs kakav joj najbolje odgovara u određenoj situaciji i fazi razvoja.

Devizni kurs dinara u poslednje vreme je u središtu interesa naše stručne i ukupne javnosti, posebno kada je kurs početkom 2017. godine naglo oslabio prema evru (a evro slabi prema dolaru), a zatim naglo povećan sredinom godine ("...Dinar je na novom rekordnom nivou od 120,7 za jedan evro").

Slede stalne oscilacije gore-dole sa stalnom dugoročnom tendencijom slabljenja kursa. Dugoročno kretanje deviznog kursa najbolje oslikava zdravstveno stanje nacionalne ekonomije i njen značaj u svetskoj privredi: kretanje, varijabilnost deviznog kursa je najbolji barometar za merenje makroekonomske, a posebno monetarne politike, u svim tržišnim privredama. Javnost i poslovni svet se pitaju: šta je to sa kursom i koliko se može održati bez ili sa intervencijama naše centralne banke ?

Velika konfuzija u javnosti je stvorena zaista ekstremnim stavovima nekih ekonomista koji traže da „kurs evra slobodno fluktuira", do stava da je dinar precenjen, da mu je realna vrednost oko 260-300 dinara i da treba izvršiti devalvaciju za odgovarajući procenat.

To sve ide do predloga za ukidanjem dinara i prelaska na evro. Odmah da istaknem da je naša centralna banka izabrala upravljivo-fluktuirajući kurs i stavila ga isključivo u funkciju stabilizacione politike. To je vrlo važan instrument antiinflatorne politike, posebno u privredi u kojoj je uvoz gotovo dvostruko veći od izvoza. Visoki i „jeftiniji" uvoz sigurno deluje stabilizaciono.

Na početku da raščistimo sa dilemom: kurs dinara jeste visoko precenjen već niz godina. Da se vršilo redovno godišnje „prilagođavanje" realni kurs bi krajem 2016. godine iznosio oko 158 dinara za evro.

Međutim, svi raniji godišnji dispariteti su godinama već „ugrađeni" u cene i troškove, uvoz i izvoz, tako da sada zagovarati prelaz na realni ili „ravnotežni" devizni kurs (uz obaveznu devalvaciju) izazvao bi nesagledive posledice za privredu i društvo. U sve efekte eventualne devalvacije dinara od 25-30% ovde ne možemo ulaziti, jer su veoma brojni (efekti na spoljni dug plate, penzije, uvoz, izvoz, BDP, bilanse banaka, kursne razlike i dr.). No, o tome nešto kasnije više ćemo reći. Šta predstavlja taj realni ili ravnotežni kurs?

U ekonomskoj i finansijskoj teoriji i politici ravnotežni devizni kurs predstavlja takav devizni kurs kod koga intervalutarna vrednost domaće valute, odnosno spoljna vrednost novca nije ni precenjena ni potcenjena. Precenjeni i podcenjeni devizni kursevi su izrazi neravnotežnih deviznih kurseva u kojima je intervalutna vrednost domaće valute ili na višem ili nižem nivou od ravnotežnog ili realnog deviznog kursa.

U praksi se često formira devizni kurs koji odstupa od ravnotežnog deviznog kursa putem precenjivanja intervalutne vrednosti domaće valute. Precenjeni devizni kurs iznad ravnotežnog deviznog kursa pogoršava uslove razmene, deluje destimulativno na izvoz i preterano stimuliše uvoz. Međutim, u konkurentskoj borbi najčešće se prelazi na formiranje deviznog kursa nacionalne valute koji je potcenjen, tj. na nižem je nivou od ravnotežnog deviznog kursa, sa ciljem da se utiče na nacionalnu privredu da bude izvozno konkurentnija i sposobnija na svetskom tržištu (čime bi se stvorile mogućnosti za povećanje domaće proizvodnje i zaposlenosti). To se najčešće naziva"valutni damping" kao poseban oblik valutnog ratovanja. Podsetimo se samo permanetnog pritiska SAD i EU na Kinu da revalvira (poveća vrednost) Juana, jer je, po njima, Kina zbog svog, svog velikog izvoza dugo vodila politiku potcenjene valute. To je povećavalo konkurentnu moć kineskog izvoza sa snažnim stimulativnim sredstvima u privredu.

Da pogledamo, pre ostalog, kako se kretao kurs evra pre nastanka nove svetske finansijske krize i kakav je odnos tržištnog i ravnotežnog deviznog kursa.

Tržišni, ravnotežni kurs i stopa precenjenosti

Realni ili ravnotežni kurs je rezultat kretanja stope inflacije u inostranoj i domaćoj privredi, korigovan stvarnom povremenom kursu domaće valute.

Ponuda i tražnja deviza u osnovi određuju devizni kurs, ali to često nije odraz uvoza i uvoza, već i brojnih drugih deviznih tokova. Naime, ponuda deviza ne proističe samo iz ostvarenog izvoza robe i usluga (trgovinskog bilansa), već deviznih doznaka, prodaje preduzeća i banaka (domaće imovine) inostranstvu, priliva od uzetih kredita u inostranstvu, stranih direktnih investicija, donacija i sl. Što nije neposredeno vezano za izvoz i uvoz roba i usluga. Razlika u stopama inflacije domaće privrede i inostranstva (kupovna snaga) direktno ne određuje devizni kurs, ali devizni kurs ex post određuje efekte robno-novčanih tokova između različitih privreda. Mada ima dosta rezervi u pogledu „pariteta kupovnih snaga", neosporno je da u uslovima dovoljno otvorene privrede ostaje jedan od važnih indikatora određivanja deviznog kursa . Međutim ,određeni devizni kurs ima odraz na sve realne i finansijske odnose jedne privrede sa inostranstvom. Nema gotovo ni jednog makroekonomskog i finansijskog agregata u privredi koji nije direktno ili indirektno povezan s promenom i ponašanjem deviznog kursa.

Ravnotežni devizni kurs i ravnoteža platnog bilansa

Devizni kurs se formira pod uticajem ponude i tražnje deviza, a ravnotežan je onaj devizni kurs koji usklađuje ponudu i tražnju i sprečava veliku neravnotežu platnog bilansa.

Ponuda i tražnja deviza se u krajnjem slučaju manifestuju u platnom bilansu kao priliv i odliv deviza. Nesklad između ponude i tražnje deviza se u platnom bilansu izražava kao nesklad između priliva i odliva deviza, odnosno kroz pojavu deficita ili suficita platnog bilansa. To može biti samo onaj devizni kurs pri kome je platni bilans u ravnoteži, ali pod određenim uslovima.

Ravnotežnim se može smatrati devizni kurs koji obezbeđuje uravnoteženost platnog bilansa u dužem roku. Koji se rok smatra dugim pitanjem na koje se daju različiti odgovori. Obično se smatra da je to period od 5 do 10 godina. Međutim, postoje i mišljenja da je ovaj rok suviše dug. Ipak taj rok bi trebalo da bude dovoljno dug da obuhvati bar jedan privredni ciklus ( a to je danas od 3 do pet godina) kao i da isključi uticaj sezonskih i cikličnih fluktuacija. Šta će se smatrati dugim rokom zavisi i od privredne strukture konkretne zemlje. Kada se govori o uravnoteženosti platnog bilansa na dugi rok normalno je da se pri tome misli na taj rok kao celinu, a ne na uravnoteženost u svakom trenutku tog roka, jer tokom njega mogu da postoje i suficiti i deficiti, kao posledica cikličnih i sezonskih fluktuacija, koji se međusobno potiru.

Ravnotežan ne može biti onaj devizni kurs koji bi uravnotežio platni bilans, ali doveo do poremećaja interne ravnoteže i unutrašnje stabilnosti privrede. Sigurno je da nijedna zemlja ne može radi uravnotežavanja priliva i odliva deviza žrtvovati unutrašnju privrednu ravnotežu, pa shodno tome nije ravnotežan ni kurs koji bi doveo do pada proizvodnje, poremećaja cena ili rasta nezaposlenosti, ali i topljenja deviznih rezervi u slučaju da centralna banka interveniše u zaštiti i očuvanju stabilnosti kursa, odnosno otklanjanje ili sprečavanje preteranih dnevnih oscilacija kursa- kako se to uobičajeno kaže.

Najzad ravnotežnim se ne može smatrati ni devizni kurs koji se održava pomoću nenormalnih deviznih i trgovinskih ograničenja. Naravno, ne treba zanemarivati da u svakoj zemlji postoji intervencija u oblasti deviznih kurseva i spoljnoj trgovini uopšte, ali ovde se pre svega misli na oštre administrativne mere pri kojima se kurs ne može smatrati ravnotežnim. Protekcionizam i intervencionizam na deviznom tržištu mogu ga učiniti stabilnim, ali to nije ravnotežan kurs.

Ako je devizni kurs ravnotežan to će praktično dovesti do toga da se monetarne rezerve i spoljna zaduženost iz tog osnova menjaju. Treba napomenuti da se nivo monetarnih rezervi može menjati u pojedinim fazama dugog roka (jer i sama svrha monetarnih rezervi je da se njima interveniše radi usklađivanja, a ponude i tražnje deviza) kao posledica sezonskih ili cikličnih fluktuacija. Ravnoteža je ostvarena ako se nivo monetarnih rezervi nije znatnije promenio na kraju jednog konjunkturnog ciklusa u odnosu na njegov početak.

Ravnotežni kurs i politika precenjenog i podcenjenog deviznog kursa

Smatra se da ravnotežni devizni kurs treba da osigura:

1) Ravnotežu platnog bilansa u dužem vremenskom period do 3-6 godina,

2) Očuvanje unutrašnje stabilnosti bez inflacije ili deflacije,

3) Izostanak potrebe za trgovinskim I deviznim ograničenjima,

4) Stabilnost deviznih rezervi (bez većeg smanjenja deviznih rezervi)

5) Stabilnost privrede bez izazivanja veće nezaposlenosti, inflacije I naglog odliva deviznih rezervi.

Uz navedeno moraju izostati i oštre mere devizne kontrole (visoke carine, robin kontingenti, devizne kvote, dozvole, subvencije, ograničenja, višestruki kursevi i sl.).

Bitno je da takav kurs ne dovede do promena deviznih rezervi i porasta spoljne zaduženosti privrede. Danas se uglavnom polazi od toga da realni devizni kurs izjednačava opšti nivo cena u zemlji sa opštim nivoom cena u inostranstvu, odnosno u glavnim spoljnotrgovinskim partnerima. Pri tome se uzima nivo potrošačkih cena u različitim privredama. Ukoliko je tržišni ili izabrani devizni kurs ispod nivoa kursa koji se može smatrati realnim ili ravnotežnim (odraz je pariteta kupovnih snaga), tada je domaća valuta precenjena, a strana valuta potcenjena.

Ravnotežni devizni kurs se izvodi iz odnosa deviznog kursa koji se formira na deviznom tržištu i kursa koji se formira prema paritetu kupovnih snaga dve ili više privreda. Ravnotežni kurs može, stoga, da bude osnovni indikator u oceni precenjenosti ili potcenjenosti valute i zahteva za izmenom u spoljnotrgovinskoj politici, pa čak i ukupnoj finansijskoj politici države.

Viša stopa inglacije u nacionalnoj privredi u odnosu na druge privrede (inostranstvo) saglasno teoriji pariteta kupovnih snaga, treba da se odrazi na opadanje kursa nacionalne valute, odnosno porast kursa stranih valuta. Devizni kurs formiran na deviznom tržištu ili efektivni devizni kurs uglavnom odražava odnose u nacionalnoj privredi, ponudu i tražnju deviza i stanje u platnom bilansu. Ukoliko devizni kurs na deviznom tržištu pokazuje veću vrednost nacionalne valute u odnosu na paritet kupovnih snaga tada se radi o precenjenosti nacionalne valute. U tom slučaju cena po kojoj se vrši konverzija domaćeg novca u stvari je viša u odnosu na stvarni odnos pariteta kupovnih snaga.

Za jedinicu stranog novca daje se manje jedinica domaćeg novca. Cene na domaćem tržištu su više u odnosu na cene u inostranstvu (po datom kursu), što je dovelo do opadanja kupovne snage domaće valute u odnosu na strane valute.

Bila bi potrebna deprecijacija domaćeg kursa da bi se izravnao paritet kupovnih snaga i kurs domaćeg novca bio realan kurs. To znači da je u slučaju precenjenog kursa domaćeg novca na deviznom tržištu ovaj kurs niži od kursa koji je i rezultat pariteta kupovnih snaga. Domaći novac je tada "vredniji" u odnosu na strani, te se daje manje jedinica domaćeg novca za jedinicu stranog.

Paritet kupovnih snaga jeste najznačajnija determinanta deviznog kursa. Međutim, postoje i drugi faktori koji dovode do odstupanja tržišnog deviznog kursa od paritetnog koji je odraz kupovnih snaga, a vezani su uglavnom za državni intervencionizam, ekonomsku politiku i kretanje kapitala.

Ako je devizni kurs domaće valute precenjen to znači da će domaći izvoznici dobijati manje domaćeg novca za jedinicu stranog ostvarenog izvozom. Domaći izvoz postaje nekonkurentan. Mnogi proizvodi koji bi se mogli proizvoditi u zemlji uvoze se , što deluje na ograničavanje domaće proizvodnje i visoku uvoznu tražnju. Time se snižavaju i komparativne prednosti domaće privrede. Smanjenje izvoza I porast uvoza dovode brzo do porasta spoljnotrgovinskog deficit i deficit platnog bilansa. Ako su normalne mogućnosti finansiranja deficita iscrpljene tada se preduzimaju korektivne mere, a pre svega povećanje kursa stranog novca (devalvacija domaćeg novca), ograničavanje uvoza i devizna kontrola.

Ako je domaća valuta potcenjena, tada je devizni kurs iznad kursa ravnoteže. Visoka cena deviza poskupljuje uvoz, što dovodi do ograničenja uvoza i povećanja izvoza. Time se poravlja stanje u trgovinskom i platnom bilansu. Domaći izvoznici za ostvareni devizni priliv dobijaju znatno više domaćeg novca u odnosu na ravnotežni kurs. Odstupanja ravnotećnog kursa od pariteta kupovnih snaga može nastati iz nekoliko razloga. To su uglavnom i slabosti "teorije pariteta kupovnih snaga".

Da navedemo samo najvažnije:

1) Spekulacije na deviznom tržištu koje mogu da obore kurs domaće valute, se smanjuje ili eliminišu. Time se snižava njen devizni kurs ispod kursa pariteta kupovnih snaga, 2) Trgovinske restrikcije koje mogu da budu oštrije u jednom pravcu, posebno kada je uvoz više ograničen u odnosu na izvoz,

3) Promene u relativnim odnosima cena; odnosno visina stope inflacije u jednoj I drugoj zemlji, što direktno deluje na paritet kupovnih snaga. Uzimanje pojedinačnih cena u izvozu I uvozu vodilo bi u politiku višestrukih kurseva ,a to je uvod u visoki intervencionizam, čak i u arbitarnosti.

Opšte je prihvaćen stav da je ispravnije uzeti u obzir opšti nivo cena dve zemlje, nego uzimati u obzir samo nivo cena spoljnotrgovinskih proizvoda. Paritet kupovnih snaga adekvatnije se izražava preko opšteg nivoa cena u dve zemlje.

4) Kretanje dugoročnog kapitala,

5) Centralna banka i vlada određene zemlje mogu intervenisati na deviznom tržištu I veštački podržavati devizni kurs iznad deviznog kursa koji bi bio odraz pariteta kupovnih snaga (svesno vođena politika precenjenog deviznog kursa),

6) Namerno provedena devalvacija ili revalvacija iznad ili ispod ravnotežnog kursa, mogu dovesti do većih odstupanja ova dva kursa itd.

Devizni kurs i nacionalna privreda

Devizni kurs je, videli smo, cena inostranog novca (devize, valute) izražena u domaćem novcu. Deviza je roba sui generis. U domicilnoj državi je novac, u inostranstvu roba. Tu se ogleda jedinstvo i zakonitosti odnosa mase novca i njegove vrednosti i ostalog robnog sveta. Stoga se i kod određivanja deviznog kursa javljaju ponuda i tražnja deviza na deviznom tržištu kao osnovni faktori određivanja visine I promena deviznog kursa. Devizni kurs je stoga i rezultat stanja i odnosa u platnom bilansu. Robne cene se određuju na tržištu odnosima ponude (proizvodnje) i tražnje (potrošnje), dok se devizni kurs određuje kretanjem u platnom bilansu, a na osnovu toga kretanjem ponude i tražnje deviza na domaćem tržištu. Devizni kurs nije autonomna varijabla razvoja privrede. Devizni kurs često postaje i autonomna varijabla ili "sidro" oko kojeg se kreću druge mere stabilizacione politike. To je makropolitika u kojoj je prioritet na uravnoteženju platnog bilansa i stabilnost kursa, i prilagođavanju. Prioritet je eksterna stabilnost, dok je interna stabilnost, rast i zaposlenost u drugom planu. Uglavnom se danas radi o upravljanju deviznim kursem u zavisnosti od ciljeva nacionalne ekonomske politike koji se žele postići (stabilnost, ekonomski rast, zaposlenost, ravnoteža platnog bilansa, stimulacija izvoza, politika uvoza itd.).

U sistemu slobodno fluktuirajućih kurseva kurs se formira slobodno na osnovu dominatnog delovanja ponude i tražnje deviza. Kada se kaže slobodno tada se misli na kurs koji bi se stvarno formirao na bazi stvarnih odnosa ponude i tražnje deviza. Ponuda I tražnja deviza su vrlo promenljive te se mogu često menjati, čime bi i devizni kurs brzo i često fluktuirao. S druge strane u sistemu fiksnih kurseva i ponuda i tražnja se javljaju kao manipulisane veličine. One se javljaju kao posledica direktne intervencije države (centralne banke) u očuvanju izabranog kursa. Stabilan i izabran kurs se brani, kako preko regulisanja tražnje deviza, tako i regulisanjem ponude (uglavnom preko intervencija centralne banke).

Stabilnost kursa postaje cilj nacionalne ekonomske ili stabilizacione politike i sve mere se preduzimaju da se ta stabilnost održi. Međutim, kada se fiksirani kurs nastoji održati u uslovima deficit platnog bilansa, većeg odliva u inostranstvo i većih dospelih obaveza po kreditima, više inflacije u zemlji u odnosu na inostranstvo, tada ne postoje devizne rezerve centralne banke koje mogu da izdrže pritisak tražnje (i odliva) deviza. Devizni kurs postaje nerealna, odnosno precenjen. Upravo se kod fiksnog deviznog kursa, koji se štiti po svaku cenu, javlja problem precenjenosti ili podcenjenosti, a to znači odstupanje od realnog deviznog kursa sa svim implikacijama na izvoz, uvoz i platni bilans. To je dovelo najveći broj zemalja da uvedu sitem kombinacije fiksnog i fluktuirajućeg deviznog kursa, koji se javlja kao upravljačko-fluktuirajući devizni kurs, odnosno ograničeno fluktuirajući kurs. Uglavnom se radi o određivanju margina fluktuacije (npr. 4-5%) naviše i naniže u odnosu na izabrani devizni kurs, nakon čega sledi intervencija centralne banke i države.

Centralna banka je u pravu kada zagovara relativno stabilan kurs dinara sa malim oscilacijama, uz daleko veće pozitivne od negativnih efekata. Postavlja se pri tome pitanje: dokle se može voditi takva politika?

Stvarno nije poznato unapred koji raspon u oscilacijama kursa će braniti Narodna banka i koliko je spremna da utroši deviznih rezervi za odbranu kursa dinara. Sve se svelo na dnevne oscilacije koje nisu velike 0,1 - 0,2%, ali se stalno iscrpljuju devizne rezerve prodajama na deviznom tržištu, jer tražnja deviza je redovno veća od ponude, a uvoz veći od izvoza. Ako je već određen koridor inflacije, normalno je da se odredi i koridor kamatnih stopa (i kamatna marža), kao i koridor oscilacije deviznog kursa. Tada su sva tri parametra povezana u okviru makroekonomske politike države i smišljene unapred uređene politike.

Danas je to uglavnom preovladajući sistem deviznih kurseva (članica MMF). Klizajući devizni kurs, videli smo, predstavlja takav kurs koji veoma liči na permanentne mini-devalvacije. Dozvoljava se češća promena kursa prema kretanju izabranih indikatora kao što su:

1) Cene na malo (inflacija) u privredi i u ostalim zemljama (relativna inflacija),

2) Troškovi života i ukupni troškovi, odnosno konkurentska moć nacionalne privrede,

3) Kretanje kurseva na inostranim tržištima,

4) Konkurentna sposobnost izvoza,

5) Promene u platnom bilansu,

6) Promene u deviznim rezervama (topljenje deviznih rezervi),

7) Politika izvoza i uvoza i popravljanje odnosa u trgovinskom bilansu, i dr.

Izbor deviznog kursa nije arbitrarno pitanje. On traži detaljnu analizu interfnih i eksternih faktora deviznog kursa, odnosa u platnom bilansu, ciljeva i zadataka makroekonomske politike i dr. Ovo iz razloga što devizni kurs ima veoma veliki uticaj na privredni razvoj svake države , zbog čega je predmet interesa svih struktura društva.

Osnovno delovanje deviznog kursa je na izvoz i uvoz, odnosno trgovinski bilans, a preko njega I na platni bilans. Precenjeni devizni kurs, poznato je, podstiče uvoz robe i usluga, preteranu apsorpciju iz inostranstva, a to znači da društvo "živi iznad svojih mogućnosti " I to sve dotle dok se takav precenjeni kurs može održati. Precenjeni kurs može delovati i antiinflatorno, jer omogućava jevtiniji uvoz i bolje snabdevanje domaćeg tržišta (veća uvozna ponuda). Na isti način se može podsticati proizvodnja preko jevtinijih uvoznih inputa. Istovremeno povećanim uvozom dolazi i do kontrakcije novčane mase u privredi, čime se deluje dvostruko stabilizaciono. Potcenjeni devizni kurs, posebno kada se svesno provodi politika podcenjenog kursa, stimuliše izvoz, ograničava uvoz (poskupljuje ga), čime dovodi do popravljanja trgovinskog i platnog bilansa i rasta deviznih rezervi.

Podcenjeni kurs stimulativno deluje na efikasnu realokaciju resursa u pravcu izvoznih grana i prelivanja dohodaka u eksportne industrije. Međutim, potcenjeni kurs dovodi i do prelivanja dohotka (nacionalnog bogatstva) u inostranstvo i specifičnog oblika eksploatacije privrede preko nepovoljnih odnosa razmene. Depresirani (podcenjeni) devizni kurs dovodi do velikog odliva kapitala iz zemlje preko kamatnih obaveza i obaveza po inostranim zajmovima, jer se sve veći deo nacionalnog novca (i bogatstva) mora konverzijom odlivati u vidu dospelih obaveza. No, ovaj moment se nedovoljno uvažava u zemljama dužnicima pri izmirivanju kreditnih obaveza. Međutim, efekti potcenjenog kursa su gotovo identični efektima devalvacije.

Realni ili ravnotežni devizni kurs ukoliko ga je moguće na duži rok odrediti I održati, deluje dovoljno stimulativno na izvoz i uvoz. On je u stvari odraz stvarnog položaja i konkurentne moći privrede na svetskom tržištu. "Uz realan devizni kurs nacionalna privreda ima pregled konkurentske sposobnosti svojih izvoznika i pouzdan je indikator odstupanja nacionalnih kriterija rentabilnosti poslovanja u odnosu na postojeće kriterije na međunarodnim tržištima". Ovaj kurs ukazuje na rentabilne investicije i izvoznike koji se mogu uspešno uključiti na svetsko tržište. Realan devizni kurs selekcioniše izvozne industrije od industrije koje su namenjene domaćem tržištu.

Realan devizni kurs, koji je u isto vreme i ravnotežni kurs, predstavlja dobru osnovu za aktivnu i pasivnu zaštitnu politiku, ali i politiku podsticanja izvoza i zaštite domaćih proizvoda, odnosno efikasnu politiku selekcije uvoza.

Zbog mnogostrukog delovanja deviznog kursa na nacionalnu privredu ozbor deviznog kursa nije ni jednostavan, a ni odraz prethodne odluke. Redovno je potrebno sagledati sve direktne i indirektne efekte i posledice izabranog kursa na nacionalnu privredu.

Ako vodi restriktivnu monetarnu politiku uz visoku kamatnu stopu centralna banka može da odredi "ravnotežni kurs" prema sopstvenoj proceni u interesu stabilizacione i restriktivne monetarne politike. Tada svaki devizni kurs u osiromašenim sektoru stanovništva, nelikvidnim bankama i preduzećima može da se proglasi "ravnotežnim". Ovo posebno kada devizne rezerve rastu i kada su dostigle značajan nivo. Međutim, ne odlaže sve devizne rezerve na devizno tržište kao ponuda prema formiranoj deviznoj tražnji i ne određuje devizni kurs. Struktura i raspoloživost deviznih rezervi su vrlo značajni. Osnovno je pitanje da je tražnja deviza izuzetno niska zbog restriktivne monetarne politike, a kroz proces liberalizacije spoljne trgovine domaće novčana efektivna tražnja usmerena je na uvoznu (jeftinu i kvalitetnu) robu.

Restriktivna monetarna politika, visoka nezaposlenost, socijalni problem, plaćanja u domaćem novcu, niski dohoci, relativno viša inflacija u privredi u odnosu prema inostranstvu, omogućavaju centralnoj banci (uz značajan devizni priliv od prodaje banaka i preduzeća inostranom kapitalu, doznaka, stranih investicija i dr.) da očuva svaki izabrani devizni kurs. Devizni kurs prestaje da bude izraz pariteta kupovnih snaga, destimulativno deluje na domaću privredu, zaoštrava restriktivnost monetarne politike i odvodi privredu u recesiju i visok spoljnotrgovinski deficit.

Precenjeni kurs i produbljavanje krize

Politika deviznog kursa ima direktan uticaj na ponašanje izvoza i uvoza. Duže vođenje politike precenjenog kursa dovodi do uništavanja nacionalne proizvodnje i domaće ponude, uz veliki podsticaj i "isplativost" uvoza, a destimulaciju i gubitke u izvozu.

Devizni kurs dinara i devizne rezerve, su sasvim opravdano u središtu interesa naše stručne i ukupne javnosti, posebno u fazi brzog klizanja kursa u odnosu na evro. Poznato je da je stvarni kurs rezultat ukupne privredne, finansijske i političke situacije u zemlji, ali i monetarne politike i platnobilasnih odnosa. Stoga se ponuda i tražnja deviza izvode (kurs je finalni"proizvod") iz ukupnih finansijskih tokova u zemlji i odnosima sa inostranstvom.

Šta se događa sa kursom dinara koji se permanentno snižava ili devalvira, a zatim odjednom naglo (sezonski) poraste? Naša centralna banka je izabrala upravljivo-fluktuirajući devizni kurs kao "monetarno-stabilizaciono sidro" i važan instrument i indikator antiinflatorne politike. Dakle, ni jedna institucija nije direktno zadužena za devizni kurs, jer naša centralna banka treba da brine o stabilizaciji cena, a briga za kurs je samo tolika koliko utiče na rast cena. Da li se kurs dinara može održati dovoljno stabilnim i s vrlo malim oscilacijama gore-dole u odnosu na nekakav ravnotežni "tržišni" kurs kao dovoljno stabilan, koji otklanja kursne razlike i kursne razlike, a rezultat je ponude i tražnje deviza?

U situaciji visokog deficit spoljne trgovine velikih, velikih dospelih obaveza iz spoljnih dugova (kamate i otplate), niske ili čak negativne stope ekonomskog rasta, relativno visoke stope stope inflacije u odnosu na glavne spoljno-trgovinske partnere idr. teško je održati kurs dinara stabilnim. Centralna banka tvrdi da ima "snažne devizne reserve" i da prevremenim intervencijama na deviznom tržištu može da brani tako formirani "tržišni " devizni kurs?

Šta se u stvari događa sa kursem u poslednjim mesecima? Kako to da kurs dinara jača, inflacija u zemlji dostiže blizu 4%, dok je u drugim državama oko 1-1,2% (koji biju tešku bitku za porast cena i stimulaciju potrošnje i rasta). Istovremeno raste i deficit spoljne trgovine i platnog bilansa. Očito se radi o sezonskim promenama, koje se već godinama ponavljaju u ovom period (priliv od turizma, doznaka, mirovanje otplata dugova, prodaja hartije od vrednosti za devize i sl.) U sledećim mesecima, već od kraja septembra kurs dinara će "zaploviti" u proces snižavanja, tako da se otvara i proces spekulacija.

Ovde treba istaknuti neke bitne momente...

Ako je izabrani koridor inflacije za godinu dana kojeg se drži centralna banka kao svog cilja, normalno bi bilo da je zbog devizne izvesnosti i smanjenja deviznog rizika trebalo da odredi gornju I donju granicu mogućih (dozvoljenih) oscilacija kursa u tromesečnoj, polugodišnjoj i godišnjoj dinamici. Van tih kurseva neće se dozvoliti "probijanje". Ovako formiranje deviznog kursa prema ponudi i tražnji je unapred dato kao velika i neočekivana svakodnevna, mada ne velika (0,1%-0,2% fluktuacija. Tu nema osmišljene i vođene politike upravljivo fluktuirajućeg deviznog kursa.

Doživeli bismo sličan scenario nedavnom venecuelanskom deviznom devalvacionom rašomonu. Šta i kako dalje? Mada ozbiljno kritikujem koncept monetarne politike centralne banke, ovde bi se u potpunosti složio u pogledu kursa dinara. Dinar treba da ostane relativno stabilan u toku godine, uz manje oscilacije i ne česte (ne dnevne, već tromesečne) promene i blagovremene intervencije centralne banke iz deviznih rezervi. Inače, nisu nam potrebne tolike sterilne devizne rezerve. To su naši mrtvi kapitali. One ne treba da fluktuiraju gore-dole povezane s deviznim kursom i stanjem u platnom bilansu. Politika deviznih rezervi zahteva dublje preispitivanje.

Precenjenost dinara se "vuče" već godinama uz tendenciju smanjivanja. Tako je u celom period 2002-2016 .godine iznosila 39%, a u toku 2017. godine to iznosi 22%. Ako se po ovom realnom kursu obračuna BDP on bi u 2016. Iznosio umesto 33,5 milijardi evra svega 26,2 milijarde, dok bi penzije umesto 186 evra bile svega 146 evra, a prosečna plata umesto 380 evra svega 309 evra.

Dinar je ovih petnaest godina (kumulativno) visoko procenjen I krajem juna 2017. godine realni ravnotežni kurs bi (da se vršilo permanetno kursno prilagođavanje) iznosio oko 162,6 dinara za evro, a ne 120,7 dinara. Međutim, svi dosadašnji dispariteti su godinama već "ugrađeni" u troškove I sve finansijske platnobilasne odnose, tako da sada tražiti devalvaciju dinara od oko 23% da bi se dostigao ravnotežni realni kurs više bi donelo štete od neizvesne koristi. O tome kasnije nešto više.

Devizni kurs dinara i devizne rezerve, sasvim opravdano su u središtu interesa

Naše stručne i ukupne javnosti, ali i makroekonomske, razvojne i stabilizacione politike. šta se događa sa kursom dinara, odakle takva ekonomska nelogičnost i suprotnost u odnosu na ekonomsku nauku i praksu drugih država. Kako kurs dinara može da raste kada privredni tokovi, platnobilasni odnosi, influtorni proces i dr. ukazuju na nužan drugi tok i intervalutarnu vrednost dinara. Neosporno je da je naša centralna banka izabrala devizni kurs kao "monetarno sidro" i važan instrument antiinflatorne politike-preko precenjenog kursa dinara I velikog uvoza sa deficitom spoljne trgovine. Time i uvozni lobi i uvozni spekulanti imaju veoma jak stimulans.

Precenjeni kurs smiruje domaće cene preko jeftinijeg uvoza, čime se smiruju troškovi poslovanja i podstiče stabilnost u poslovanju. ovaj koncept polazi od stava da zbog izostanka inflatornog rizika kamatne stope treba da padaju (i troškovi kamata), time i domaće cene treba da padaju, konkuretnost privrede da raste, a time i izvoz, čime se smanjuje platnobilasni deficit. Precenjeni kurs uopšte ne uzima u obzir relativnu inflaciju (višu domaću u odnosu na na inostranim tržištima), ali ni ogroman deficit spoljnotrgovinskog bilansa, nabujale pritisnute troškove i konkurentnu moć naše privrede.

Istina, precenjeni kurs se može održavati određeni period i kada postoje ova ograničenja, pod uslovom da kapitalni troškovi pokrivaju spoljnotrgovinski deficit. Ali, kakvi su ti kapitalni tokovi, izvori, kvalitet, sigurnost, stabilnost i dugoročnost kapitala? centralna banka često tvrdi da ima jake devizne reserve i da povremenim intervencijama na deviznom tržištu može da održava tako izabrani ("ciljani") devizni kurs. Ona ga u osnovi iz tih razloga veštački održava. Ona može izabrati i neki drugi nivo kursa dinara koji bi se i tada tretirao kao "tržišni", bez obzira na dodatne jednokratne intervencije centralne banke u cilju smirivanja deviznog kursa.

Bruto domaći proizvod, tekući i ravnotežni kurs

Politika visoko precenjenog gotovo "zakovanog", kursa (mada je proklamovan kao fleksibilni ili fluktuirajući), praćena visokom liberalizacijom spoljnotrgovinskih odnosa, u osnovi doprinosi eksplozivnom rastu deficit spoljne trgovine. Kurs dinara je visoko precenjen i vrlo destimulativan za izvoznike (kojima izostaje uz to i potrebna monetarna i fiskalna podrška i stimulansi). Ovakav kurs deluje ograničavajuće i u vođenju monetarne politike u kojoj se devizne reserve postale najvažniji izvor emisije nacionalnog novca.

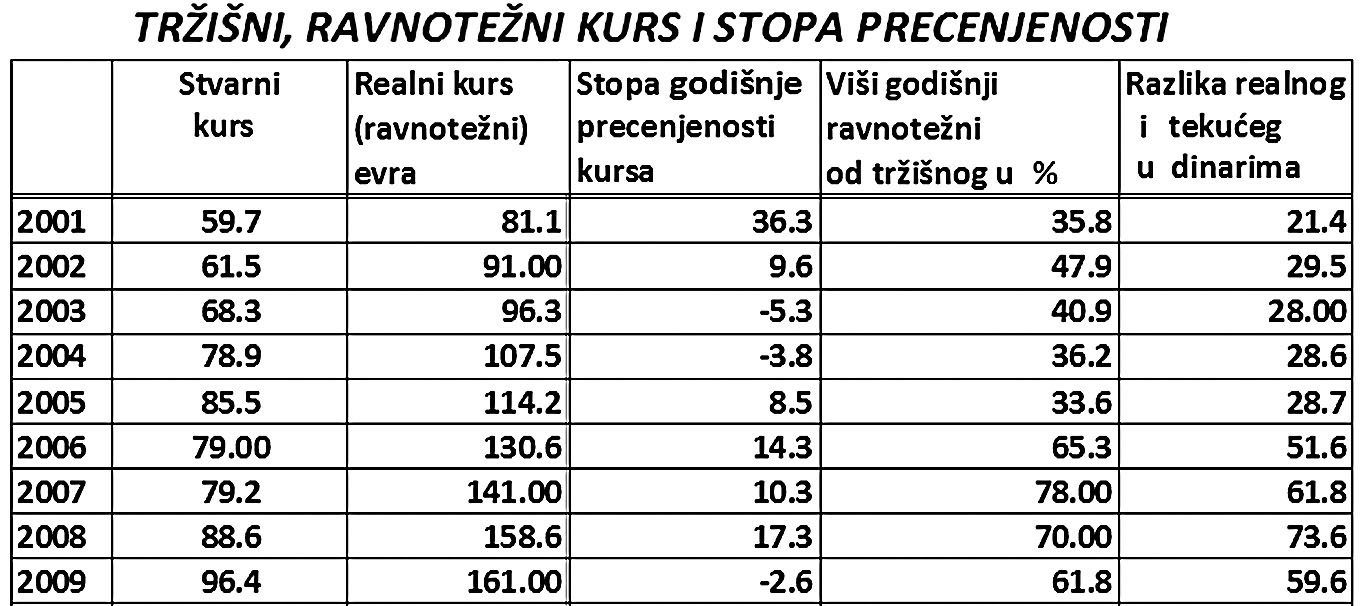

Dinar je uz navedene odnose čak ojačao prosečno. Razlika u visini inflacije kod nas i u zoni evra u tom period iznosi 107 %, a prema dolaru 103 %. Šta se događalo u valutnim odnosima u novijem period razvoja. Da pogledamo po godinama u period 2001 - 2009. godine, a zatim u period 2010 - 2017. godine.

Glosa

U sledećim mesecima, već od kraja septembra kurs dinara će "zaploviti" u proces snižavanja, tako da se otvara i proces spekulacija.