Natrag

Ekonomija

Novčana štednja u finansijskom sistemu i razvoju (3)

Državu plaćaju oni koji nemaju

Politika prinudne štednje u Srbiji nikome nije koristila osim maloj, kratkovidoj, pljačkaškoj družini na vrhu vlasti. Univerzalno pravilo u ovakvim društvima podeljenim na klasu siromaha i klasu bogataša izgleda ovako: radnici štede mali deo svojih nadnica prvenstveno zato što su siromašni, a bogataši troše malo, jer ne znaju šta bi radili sa novcem, a možda i zato što se nadaju da će još više poboljšati svoj položaj i proširiti svoje carstvo akumulirajući bogatstvo. Gde su koreni takvog stanja, šta je smisao štednje i kako se ona može ili ne može sprovesti, istraživao je, ekskluzivno za Magazin Tabloid, naš ugledni ekonomista, prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

Globalna, prosečna i granična ili marginalna sklonost štednji

Ponašanje nacionalnog dohotka, potrošnje i štednje nije interesantno samo sa njihovog ukupnog ponašanja već i ponašanje i jedinice novostvorenog dohotka ili neto-proizvoda. Pre svega da objasnimo sam pojam marginalan.

Izraz marginalan, u duhu marginalističke ekonomske teorije u koju spada i kejnzijanska i neokejnzijanska teorija, znači „dodatan", „ekstra". Prema tome marginalni (ili granični) trošak jeste dodatni trošak za proizvodnju dodatne jedinice proizvoda. Granična korisnost kapitala dovoljna je količina kapitala za proizvodnju dodatnog dohotka i dr. Takvi termini dominirali su u marginalističkoj ekonomskoj teoriji (odakle joj i ime) od 1870. godine do pojave kejnzijanske teorije četrdesetih godina prošlog veka.

Marginalna sklonost potrošnji stoga znači deo dodatne jedinice dohotka koji odlazi na potrošnju. To bi se moglo izraziti i kao iznos dodatne jedinice potrošnje koji se stvara dodatnom jedinicom stvorenog dohotka.

Dakle, imamo dodatnu potrošnju S i dodatni dohodak Y. Novi se odnos formira stavljanjem u odnos dodatne potrošnje prema dodatnom dohotku, dakle:

Teorijski je odnos (učešće) štednje u dohotku za ukupnu privredu izveden kao prosečna sklonost štednji (a komplementarno tome i prosečna sklonost potrošnji). Dakle, imamo sledeći odnos...

Značaj koncepcije granične sklonosti štednji i potrošnji sastoji se u tome što nam one omogućavaju da sagledamo šta će pojedini slojevi stanovništva učiniti sa svakim dodatnim dohotkom u zavisnosti od količine raspoloživog dohotka kojim već raspolažu. Dakle, koliko će od svake jedinice utrošiti, a koliko uštedeti.

To je usko povezano sa značajem koji Kejnz i celokupna postkejnzijanska teorija daje ukupnoj potrošnji prema ukupnoj štednji, a služi kao osnova za vođenje praktične ekonomske politike, posebno fiskalne politike u slučaju nastanka nestabilnosti, i, posebno, nezaposlenosti, posle drugog svetskog rata, a naročito posle 1970-tih godina.

Ukoliko iz navedenog izlaganja postoji u privredi zahtev za stimulisanjem i podizanjem ukupne potrošnje i tražnje, u privredi čija je konjunktura u padu, s izraženijom nezaposlenošću, onda ovaj metod može poslužiti za preduzimanje radikalnijih mera u pogledu preraspodele nacionalnog dohotka u korist siromašnih slojeva na račun bogatijih, čime se i struktura i obim potrošnje menja.

Time se određenom fiskalnom politikom deluje na razvoj konjunkture u privredi.

Preraspodelom dohotka kroz sistem oporezivanja u korist nižih dohodovnih grupa koje imaju veću graničnu sklonost potrošnji dolazi do porasta tražnje potrošnih dobara, a upotrebom budžetskih sredstava kroz neposredno trošenje države ili njenim intervencionim zahvatima stimuliše se investiciona potrošnja, čime celokupna potrošnja i investicije rastu delujući na porast dohotka i zaposlenosti.

Ovaj proces nekontrolisane privatizacije i apologija vlasništva u situaciji kada se u modernom društvu umesto prava vlasništva sve više ističe i dominira pravo upravljanja i raspolaganja, jasno je politička i ekonomska avantura, bez bilo kakvih kvantifikacija. Hoće li opterećenje ubrzo stići - kao i mnogo puta do sada u našim „istorijskim" i genijalnim potezima?

Štednja je samo odložena potrošnja ( Y = C + S odnosno S = Y - C ) i tako je treba tretirati, posebno kao izvor finansiranja investicija. Ali, ako je potrošnja mala, kao u našoj privredi, uz nizak dohodak niska je i sklonost štednji. Sklonost potrošnji je velika i približava se jedinici. Tada je moguće samo zaustaviti dalji rast potrošnje, osim investicione, zaustaviti cene, fiksirati devizni kurs i kamate, a štednju stvarati ex ante - ne „prinudnom štednjom" inflacijom (realni pad potrošnje stanovništva) , već deficitarnim produktivnim finansiranjem investicija. No, to je drugi projekat antikrizne i antiinflacione politike.

U konkretne mere i instrumente takve strategije i politike, za sada ovde ne želimo ulaziti (mada su kao koncept od strane niza autora razrađene).

Iz navedenih razloga, godinama se od niza autora zagovara kontrola inflacije i smirivanje raspodele, uz istovremeno finansijsko-razvojno osposobljavanje privrede, dakle upravljanje inflatornom ekonomijom i procesima „strukturnog prilagođavanja" , uz nove oblike upravljanja kapitalom preduzeća. To je kreditno-proizvodni model deficitnog finansiranja razvoja i ex ante stvaranje štednje (akumulacija za aktiviranje faktora razvoja, koji su u stanju da pokrenu i održe kao autonoman proces privredi životno potreban ekspanzivni ekonomski rast.

Tu se javlja i potreba duboke reforme finansijskog sistema postaje uslov sine qua non ofanzivno orijentisanje monetarne i fiskalne politike. To je istovremeno proces pretvaranja novca u kapital , ali bez izazivanja monetarne inflacije. Samo, treba znati efikasno primeniti ovaj mehanizam. To naša teorijska misao i makroekonomska politika još nisu uspele da „otkriju", a još manje da efikasno iskoriste. Svaki neproučeni i ad hok pokušaj redovno je završavao u brzom i naglom rastu cena i deviznog kursa. Dakle, potpuno kontraindicirano željenim ciljevima.

Novčana štednja kao smanjena ili odložena potrošnja u raspodeli i upotrebe nacionalnog dohotka

Osnovni problem svake privrede je osiguravanje potrebne mase i kvaliteta kapitala za izabrane i programirane investicije. Od navedenog izabranog modela razvoja zavisi i ponašanje i međusobni odnosi svih deset podsistema velikog privrednog sistema.

Da bi se razumela i dobro shvatila potreba štednje, koja se zahteva kao nužnost u finansiranju razvoja, investicija i uravnotežavanja javnih finansija, potrebno je prethodno pokazati osnovne makroodnose i indikatore uspešnosti, dinamičke povezanosti u funkcionisanju nacionalnih privreda. Ovo se posebno odnosi na faktore formiranja (uspešnosti) nacionalnog bruto proizvoda ili nacionalnog dohotka i njegove raspodele na osnovne oblike potrošnje i to po određenim osnovnim sektorima privrednog sistema.

Poći ćemo od bruto domaćeg proizvoda (BDP) kao osnovnog makroagregata, kojim se utvrđuje dinamika, nivo i kvalitet privrednog rasta, ali i mogućnosti formiranja domaće potrošnje, i eventualno domaće štednje.

Dakle, sada imamo osnovni odnos: Y = C + I + G, odnosno bruto domaći proizvod se raspoređuje na ličnu potrošnju (C), investicionu potrošnju (I) i javnu potrošnju (G). Kako se danas radi o otvorenim privredama, treba u funkciju potrošnje ukomponovati i izvoz (X) i uvoz (M). Sada kompletna funkcija potrošnje glasi: Y = C + I + G + (X - M). Bruto domaći proizvod kao osnovni makroekonomski agregat može se pratiti: 1) realno i 2) nominalno. Realna visina je izraženi bruto proizvod sveden u cenama na neku prethodnu baznu godinu, dakle u konstantnim cenama. Nominalna visina je izražena u tekućim cenama.

Dakle, nominalni bruto proizvod dobija sledeći oblik:

Yn = Yr, p (cene (inflacija) dk (devizni kurs (kursne razlike) odnosno realni korigovan za delovanje inflacije (cena) i promene deviznog kursa (zbog delovanja uvoza i izvoza kao „korektora" domaćeg bruto proizvoda).

Nije bitna samo visina, već i njegova raspodela i upotreba (usmeravanje).

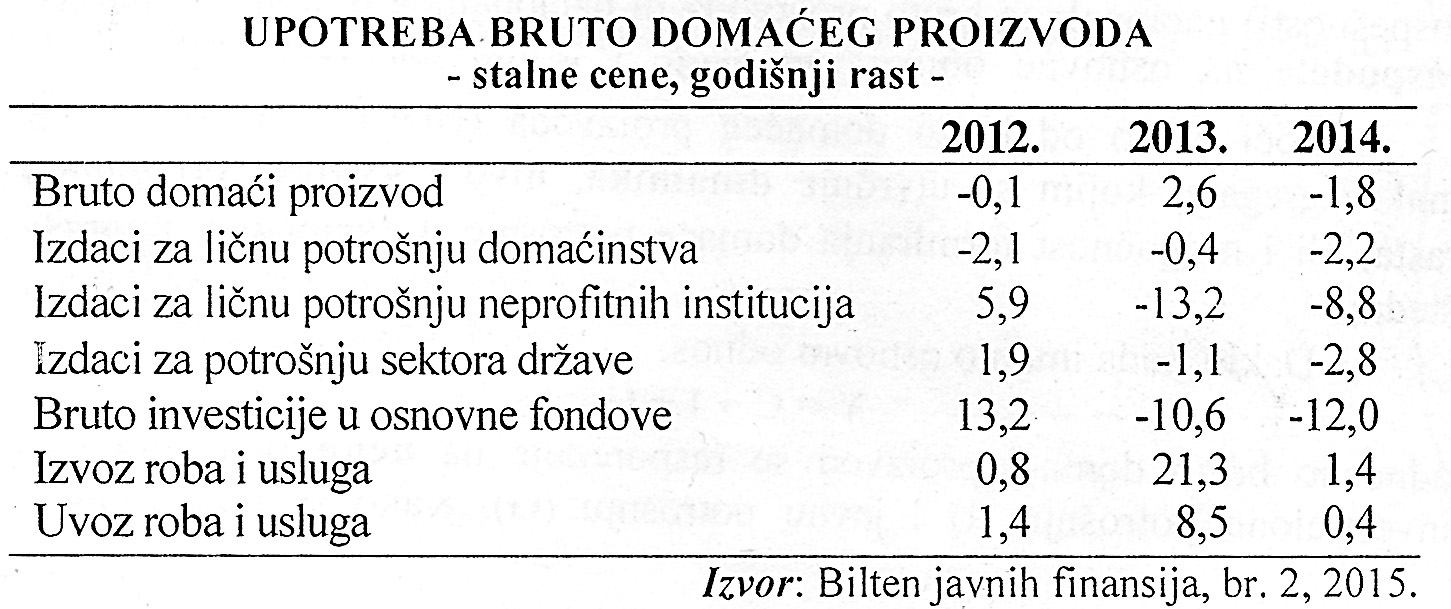

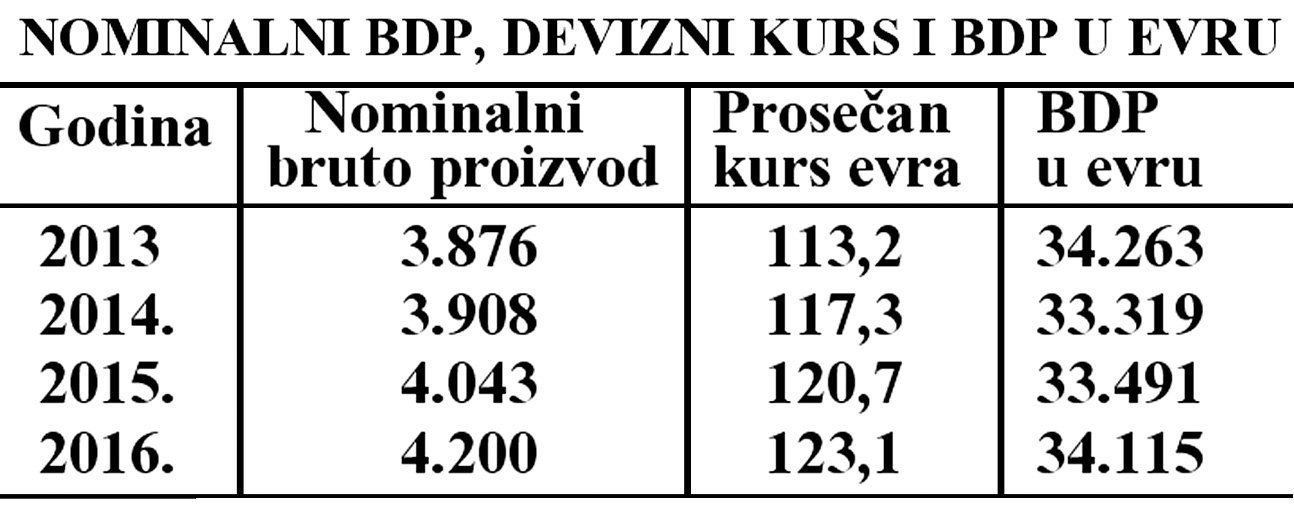

Istovremeno se prati i formiranje i struktura formiranja bruto domaćeg proizvoda, što je odraz strukturnog razvoja i značaja pojedinih oblasti i grana u njegovom formiranju (doprinos rastu ili padu bruto domaćeg proizvoda). Tako se prati po osnovnim oblastima: industrija, poljoprivreda, građevinarstvo, saobraćaj, trgovina, usluge i dr. Sada ćemo navesti primer visine bruto proizvoda u poslednje četiri godine:

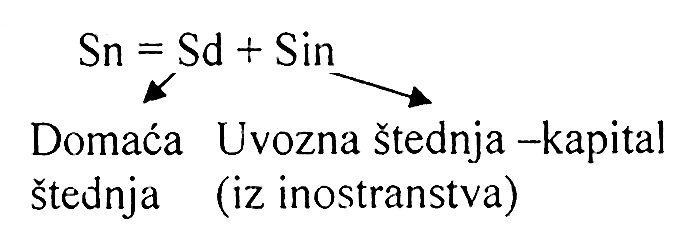

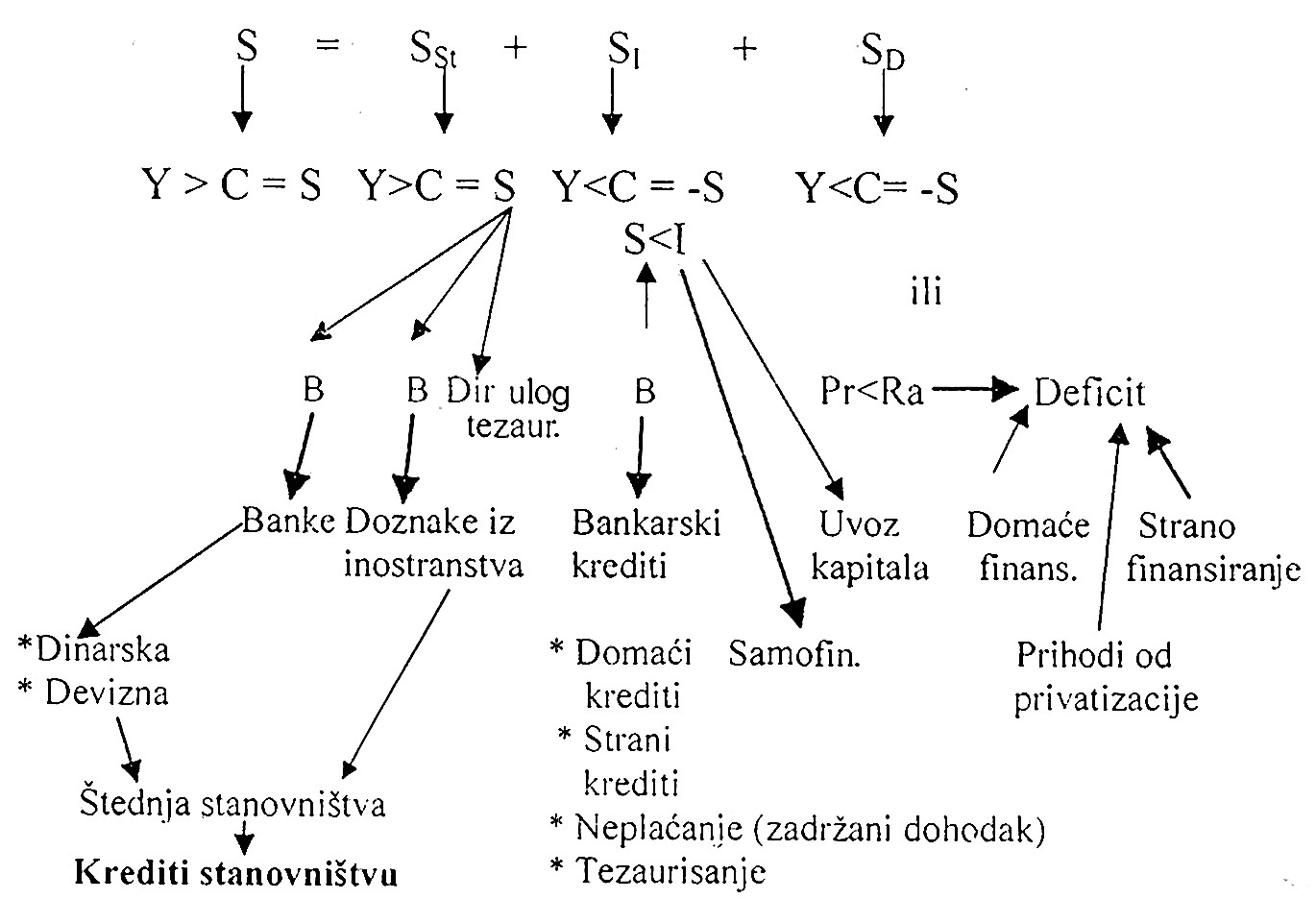

Dakle, nema rasta bruto proizvoda u 2014. i 2015. godini, a zbog porasta kursa evra dolazi do pada bruto proizvoda u evru za 1,4 milijardi evra. Ako se navede da su u toj godini obaveze za kamate na spoljne dugove 1.090 miliona evra, to znači da je manje raspoloživo za upotrebu i raspodelu (potrošnju) 2,5 milijardi evra. Može li se iz takvih odnosa formirati nacionalna štednja? Normalno da nema raspoloživog dohotka da se formira nacionalna štednja. Pritisak na uvoz kapitala i nove dugove postaje „izlaz" za tekuću potrošnju i investicije (C + I). Dakle, štednja se može smatrati kao „ostatak" nacionalnog dohotka nakon podmirivanja potrošnje-koja je redovno prioritetna. S = Y - C Bruto štednja (S) se dalje može dekomponovati na dva osnovna dela:

Svaka od navedena dva osnovna oblika štednje može se pratiti po sektorima i po izvorima.

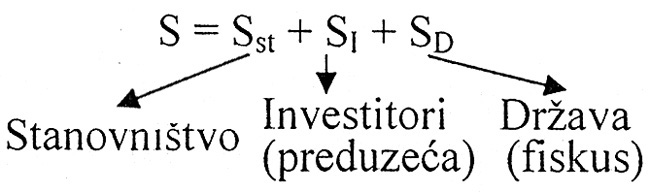

Štednja se u finansijskom sistemu države može dekomponovati na formiranje po sektorima. Tako imamo:

Sektor stanovništva je uglavnom sa suficitom ili pozitivnom štednjom, dok je sektor preduzeća (investitora) i države, uglavnom u svim državama s deficitom (negativnom štednjom).

Sektor stanovništva u kojem je dohodak veći od potrošnje (S=Y-C) odnosno Y>C, raspoloživi višak drži u bankarskom sektoru (B) u koji se slivaju i doznake iz inostranstva koje povećavaju raspoloživi dohodak.

Ovaj sektor može i sam da investira, da deo dohotka tezauriše, dok se na drugoj strani javlja kao korisnik kredita kod banaka. Devizna štednja stanovništva kod banaka iznosi 9,2 milijarde evra, doznake preko banaka godišnje preko 3-4 milijarde, dok krediti stanovništva iznose preko 6 milijardi evra. Kada se odbije od deviza obavezna rezerva i rezervisanja nema mogućnosti da se sektor javlja kao finansijer privrednog sektora.

Kod sektora preduzeća (investitora) manjak raspoložive štednje (akumulacije) se „nadoknađuje" pozajmicama ili kreditima kod banaka (domaće ili strano zaduživanje), neplaćanje drugim sektorima i tezauracijom. Naravno, tu je i amortizacija kao izvor finansiranja investicija.

Sektor države ili javni sektor je gotovo redovno sa deficitom, što znači da su javni rashodi veći od javnih prihoda. Deficit se pokriva zaduživanjem kod banaka u zemlji ili u inostranstvu, ali i prihodima od privatizacije. Sada je opšta tendencija i zahtev u sklopu neoliberalizma da se vodi politika „konsolidacije javnog sektora ili javnih finansija" da bi se smanjio defivit budžeta i javni dug država (zaduženost i visoke obaveze za kamate i otplate). Videli smo u drugim prilozima kako se to čini!

Štednja stanovništva (Sst) i ostvarena „štednja" preko smanjivanja javnih rashoda(uglavnom socijalnog karaktera - plata u javnom sektoru i penzija), usmerava se uglavnom na uredno vraćanje dugova i plaćanje kamata na dugove inostranstvu. To dovodi do obaranja nacionalne potrošnje potrošnje, a potrošnja preko procesa akceleracije, dovodi do smanjenja nacionalnog dohotka. Pad nacionalnog dohotka smanjuje mogućnost štednje, koja dobija tendenciju padanja. Javlja se paradoks štednje. Padanjem dohodaka dolazi i do porasta sklonosti potrošnji, a smanjenja sklonosti štednji. Sklonost štednji i ukupna (prosečna) i marginalna se smanjuju. Kako dolazi do istovremenog pada ili slabog rasta investicija, javlja se i negativan multiplikator investicija, što dodatno obara nacionalni dohodak.

Dolazi do redovne kombinacije i uzajamnog delovanja spoljnih faktora krize ili čak depresije. Dakle, pad dohotka je veći od pada investicija, dok pad investicija vodi dodatnom padu štednje. Privreda kreće u recesiju, deflaciju, depresiju, nezaposlenost i novi pad bruto domaćeg proizvoda, odnosno nacionalnog dohotka. Nastaje začarani krug stalne krize i zaostajanja.

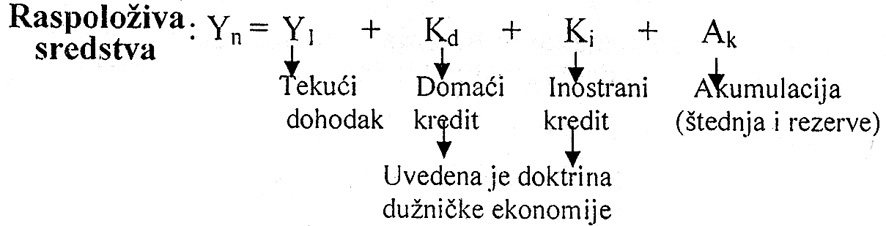

Često se ističe da „možemo da trošimo samo onoliko koliko stvaramo". U otvorenoj ekonomiji to je netačno ili nepotpuno, kao i u ekonomiji s razvijenim dugovima (pojavom ex ante potrošnje preko kreditnog sistema , ali i međugeneracijski prenos tereta dugova, kada nova generacija mora da se odriče da bi servisirala obaveze iz dugova koje su stvorile prethodne generacije ili vlade).

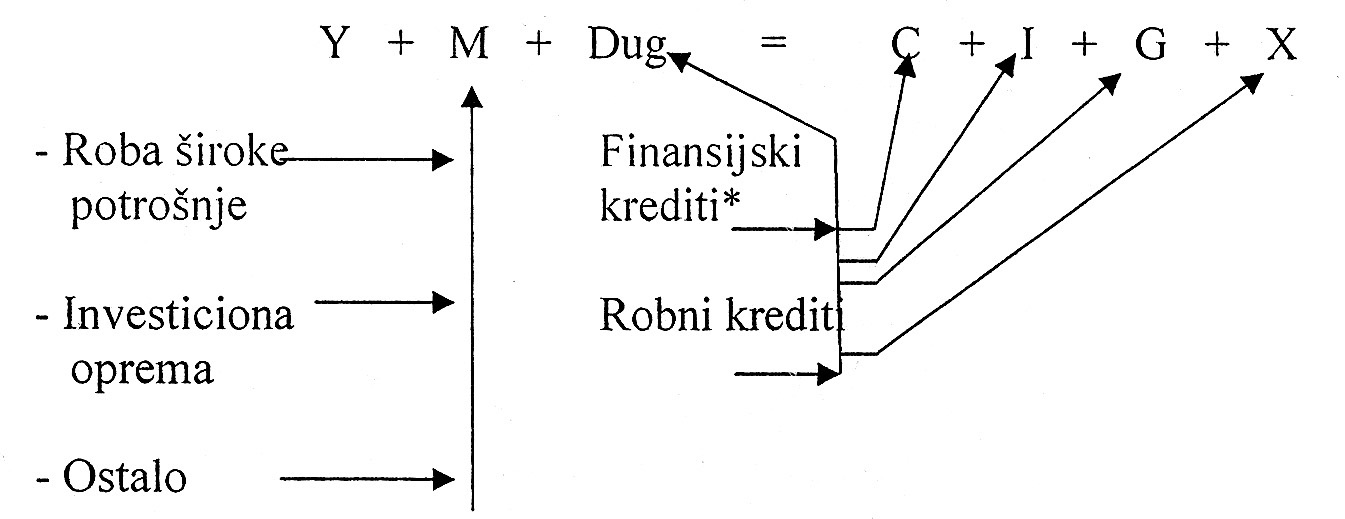

Sada imamo sledeću funkciju potrošnje: Y =C + I + G + (X - M). Funkcija potrošnje koju smo do sada pratili i koristili, proširuje se i „dopunjava" i na prihodnoj i na rashodnoj strani.

Kuda odlaze kreditna sredstva zaduživanjem kod finansijskih institucija. Uglavnom je to odliv za dospele kreditne obaveze. Novo zaduživanje se koristi za otplatu i kamatu starih kredita.

Raspoloživi dohodak (Y) se povećava za uvoz (M) i visinu novog neto duga, dok se na troškovnoj (rashodnoj) strani javljaju poznati oblici domaće potrošnje uvećani za izvoz. Sada se postavlja ključno pitanje: gde se usmeravaju sredstva dodatnog uvoza i sredstva finansijskih i robnih kredita? Oni mogu da se usmere u ličnu potrošnju, investicije, javnu potrošnju i plaćanje uvoza. Taj deo usmeravanja sredstava treba posebno osvetliti, što se do sada i ekonomskim analizama uopšte ne čini.

Štednja i formiranje potrebnog kapitala za razvoj investicije

U borbi protiv recesije i krize često se čuje stav da „treba država da podstiče potrošnju". Samo se mora postaviti pitanje: koju to potrošnju? Potrošnje se u vođenju razvojne i stabilizacione makroekonomske politike mora dekomponovati na svoje sastavne delove, što smo već videli: Y = C + I + G + (X - M) jer je njihovo delovanje potpuno različito u privredi i razvoju. Tako se lična potrošnja dekomponuje na svoje sastavne delove Cn = Cs + Ci + Cg. Odnosno ličnu potrošnju domanćistava, investitora (preduzeća) i ličnu potrošnju u javnom sektoru. Isto tako investiciona potrošnja se dekomponuje na svoje delove In = Ic + Ij + Ig. Dakle, investicije u sektoru domaćinstava (stanovništva) (Ic), investicije u sektoru preduzeća (Ii) i investicije u javnom sektoru (Ig). Funkcija potrošnje javnog sektora dobija sledeći oblik: Gn=Gc + Gi + Gg + Gx, dakle, lična potrošnja u javnom sektoru, investicije i javna klasična potrošnja (plaćanje poreza i doprinosa), što predstavlja autofinansiranje javnog sektora. Naravno tu su i otplate i kamate na dugove kao odliv (Gx) odnosno rashodi za plaćene kamate i otplate.

Raspoloživi dohodak po sektorima i izvorima i trošenje dohodaka

Raspodela nacionalnog dohotka na sektore u sistemu je veoma značajna, jer ona određuje ponašanje finalne potrošnje i usmeravanje sredstava u investicije ili tekuću (neproizvodnu) potrošnju.

Raspoloživa sredstva i potrošnja sektora stanovništva

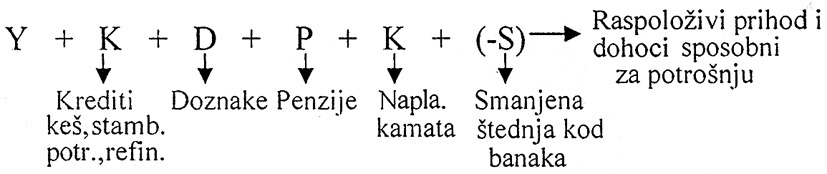

Da bi to bilo jasnije poći ćemo od sektora stanovništva. Dohodak se koriguje nizom dodatnih prihoda:

Prihodi (dohoci) stanovništva u bruto proizvodu iznose oko 57%, dok rashodi kao bruto lična potrošnja učestvuju sa 88% bruto proizvoda. Razlika od 31% odnosi se na dopunske izvore. Raspoloživi dohodak sektora stanovništva se može usmeriti u sledeće pravce delovanja, odnosno oblike držanja dohotka (štednja, tezauracija):

Pri navedenom potrošnja (Lp) se sastoji, kako smo ranije videli, iz sledećih delova C=Cs + Ci + Cg. Štednja bogatih slojeva koji imaju uglavnom višu „sklonost štednji", odlazi često na spekulativne finansijske transakcije ili se odliva u inostranstvo (begstvo kapitala, spekulativna ulaganja, sigurnost), a ne u realne investicije (koje su praćene visokim rizicima). Stoga se i prekida funkcija i povezanost štednje i investicija ( S =/= I) STR.44, jer najveći deo ostvarene „štednje" kroz spekulativne transakcije ne odlazi u realne investicije, već u spekulativne transakcije, neproizvodnu potrošnju ili u tzv. Finansijske investicije. Finansijske investicije rastu na teret realnih investicija. U finansijske investicije spadaju: novac, depoziti, krediti, devize, finansijski derivati, obveznice, potraživanja i sl.

„Upadljivi nedostaci ekonomike društva u kome živimo jesu: njegov neuspeh da obezbedi punu zaposlenost i njegova proizvoljna i nepravedna raspodela bogatstva i dohodak". (J.M. Keynz, "Opšta teorija zaposlenosti, kamate i novca", 1936).

Sklonost štednji bogatih slojeva, poznato je, veća je u odnosu na siromašne slojeve stanovništva. Marginalna ili granična sklonost štednji pokazuje koji deo jedinice raspoloživog dohotka odlazi na deo na štednju, a koliki na dodatnu potrošnju iz te jedinice ostvarenog dohotka (granična sklonost potrošnji). Kod siromašnih slojeva je marginalna sklonost štednji često negativna, jer se više troši od ostvarenog dohotka (potrošački, stambeni, keš krediti, doznake iz inostranstva).

Raspoloživi dohodak i potrošnja investitora-preduzeća

Formirana raspoloživa sredstva investitora se koriguju nizom dodatnih jedinica.

Utrošena sredstva -rashodi investitora imaju sledeće značenje : LD - lični dohoci neto, Mt - materijalni troškovi (rashodi), Pd - porezi i doprinosi, I - neto investicije, Ot - otplate kredita i kamate i AM - amortizacija.

Privatni (preduzetnički) sektor nije voljan da troši dovoljno za iskorišćavanje proizvodnih kapaciteta i malo veća rizična ulaganja s dužim periodom investiranja i „oplemenjivanja" investicije (efekti u profitu).

Često se traži da se smanje porezi i doprinosi na lične dohotke da bi postali efikasniji, ali da se smanje i sami lični dohoci zaposlenih kao troškovi rada, mada tako oslobođena sredstva odlaze nenamenski u neproizvodnu ili luksuznu potrošnju, čak i u spekulativna ulaganja, a ne u novu zaposlenost i nove investicije (odnosno povećanje proizvodnje ili asortimana proizvoda). Često se pri tome ističe da:

1) Fiskalni stimulansi ne podstiču na razvoj preduzeća,

2) Nema dovoljno dobrih projekata i novih ideja u poslovanju,

3) Veći javni deficiti i kamatni tereti podrivaju poverenje i efikasno korišćenje novca i kapitala.

Preduzeća se orjentišu na strane kredite, posebno ako su uslovi zaduživanja (kamate i rokovi, obezbeđenja) povoljni, ali i na domaći kredit, dok se formiranje štednje ili akumulacije svodi na „ostatak" (rezidual). Domaća akumulacija (štednja) potpuno je zapostavljena. „Zaboravljena" je i ne prati se više politika samofinansiranja i praćenje izvora, plasmana (angažovanja) sredstava preduzeća. Ekonomija sredstava i štednje (akumulacije) preduzeća su dakle potpuno zapostavljene.

Štednja u funkciji uravnotežavanja, stabilnosti i razvoja

Postoje tri izvora sredstava za finansiranje investicija i razvoja. To su:

1) Novčana štednja ili akumulacija,

2) Uvezena štednja, uvoz kapitala,

3) Deficitarno finansiranje (kreiranje novca).

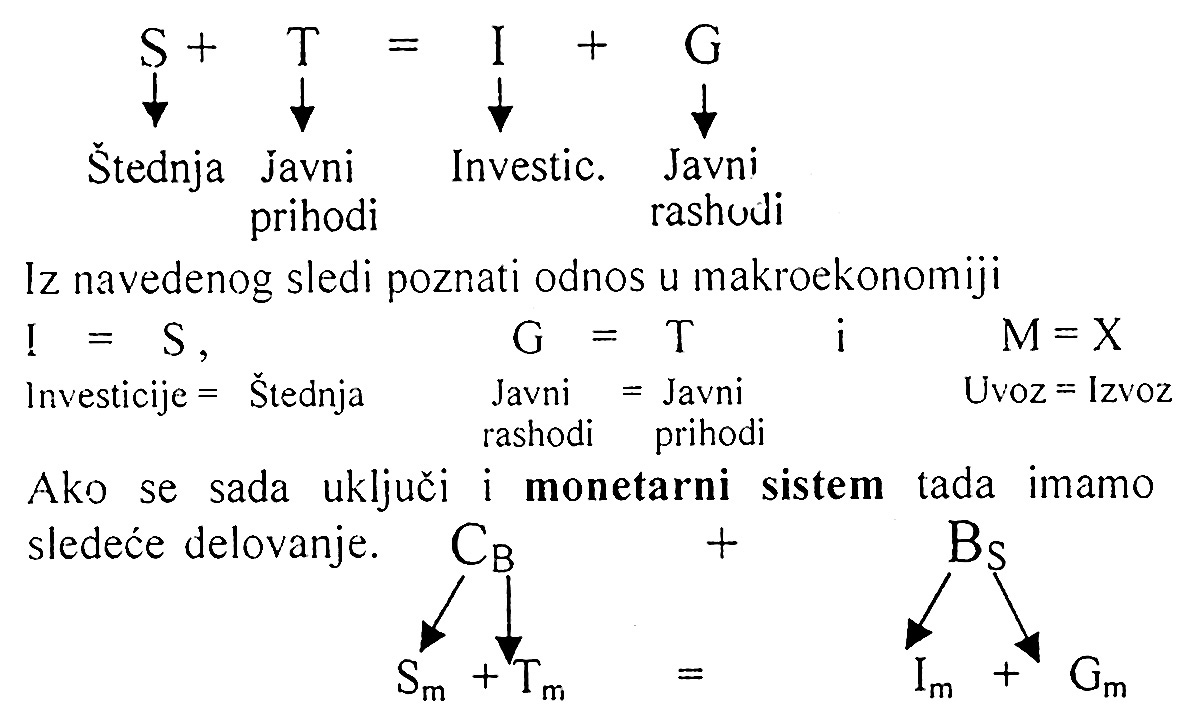

Samo prvi deo iz raspodele nacionalnog dohotka je izvor klasične štednje, koja se tretira kao odložena potrošnja iz raspoloživog dohotka. Uvoz kapitala (Si) i deficitarno finansiranje (Sf) povećavaju raspoloživa sredstva za investicije u procesu uravnotežavanja odnosa S=I ex post. U savremenim privredama ovaj osnovni odnos se proširuje i dobija sledeći oblik i ako se sada uključi i monetarni sistem tada imamo sledeće delovanje

pri navedenom je Cb - centralna banka, a Bs - poslovno bankarstvo)...

Dakle, da li će Cb dodatnim novcem povećati štednju (Sm), javna sredstva (Tm) ili će centralna banka ući u deficitarno finansiranje investicija (Im), pri čemu je izuzetno značajno da li se radi o proizvodnim ili neproizvodnim investicijama, kao i o tome da li su investicije kratkog roka, brzih efekata ili dugoročne s odloženim efektima u ponudi novih robnih fondova.

Isto tako, poslovno bankarstvo (Bs) može da usmeri svoju kreditnu politiku u finansiranje investicija (Im) ili u finansiranje javnog sektora (Gm), odnosno ličnu potrošnju stanovništva (Cs). Ovo je drugo upravo slučaj u našoj privredi danas.

Od navedenog usmeravanja kredita (plasmana) zavisi i poznato rekreiranje finansijskog potencijala banaka (porast sredstava ili blokada sredstava) kao i multiplikacija kredita i depozita u poslovnom bankarstvu (autonomno stvaranje kredita i depozita banaka krpz proces monetarno-kreditne multiplikacije i stvaranje depozitnog novca).

Dinamički razvoj i međusobni odnosi i delovanje na bruto domaći proizvod (nacionalni dohodak) odvijaju se preko brojnih multiplikatora i akceleratora.

Delovanje multiplikatora i akceleratora u ekonomiji

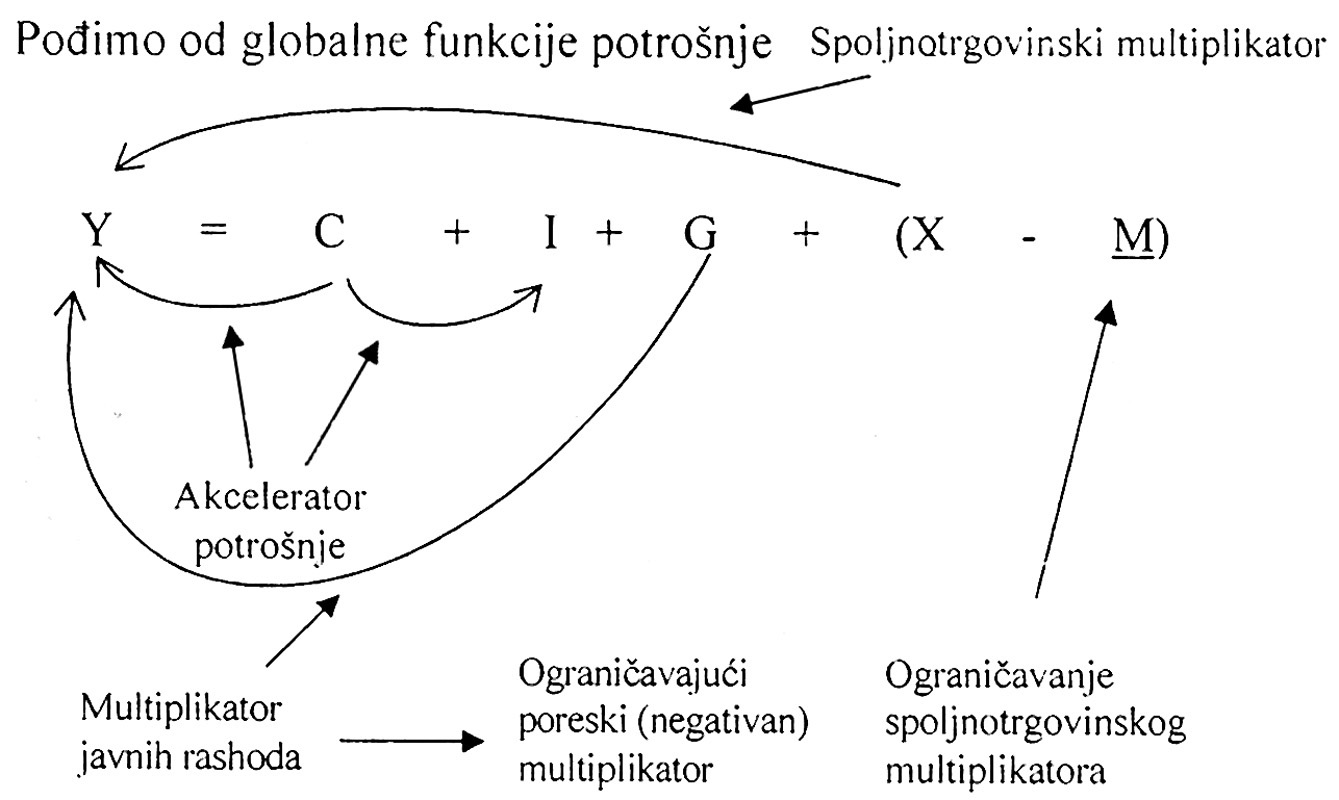

Pođimo od globalne funkcije potrošnje:

uravnoteženje javnih rashoda (G) i javnih prihoda (T) je jedan od osnovnih odnosa (postulata) u makroekonomiji. Dakle, imamo sledeći odnos: G=T

Pri tome imamo sledeći dinamički međusobni uticaj: GßY...Povećanje javnih rashoda je manje od porasta nacionalnog dohotka (i obrnuto). Porast poreza ograničavajuće deluje na nacionalni dohodak i želju (sklonost) ka investiranju...Spoljnotrgovinski odnosi teže uravnotežavanju izvoza (X) i uvoza (M). Dakle, imamo odnos X=M. Pri tome izvoz deluje multiplikatorski na nacionalni dohodak (jer je izvoz kao investicija).

Promena izvoza je manja od promene nacionalnog dohotka za efekte multiplikatora. Međutim, uvoz(M) deluje ograničavajuće na nacionalni dohodak.

Kod investicionog multiplikatora koji teorijski deluje na način ---I< --Y, dakle promena nacionalnog dohotka ili bruto domaćeg proizvoda ( STR.48--Y) je veća od promene investicija (--I).Međutim, ovde se mora razdvojiti struktura investicija, jer one mogu biti realne investicije, finansijske investicije i investicije u zalihe. Multiplikativno delovanje investicija na dohodak uglavnom se odnosi na realne investicije (oprema, građevinski objekti, nova tehnologija, nova zaposlenost).

Kod investicija je veoma značajno sledeće:

1) Da li se uvozna oprema uvozi i samo „ugrađuje" ili se proizvodi u zemlji. Multiplikativni efekat je različit. Domaća oprema ima nepobedivo veći efekat multiplikatora.

2) Da li se investicija izvodi domaćim komponentama (oprema, roba, energenti, sirovine, radna snaga) ili to osigurava strani investitor (kada ovi efekti gotovo potpuno izostaju,

3) Da li se domaći proizvođaći uključuju u investiciju, čime se „prenosni mehanizam" procesa multiplikacije više ili manje istvaruje,

4) Da li se na multiplikator investicija „nadograđuje" multiplikator zaposlenosti, izvoza i akcelerator potrošnje, jer to je tada mehanizam privrednog rasta-povezan sa strukturnim promenama u razvoju.

5) Od navedenog zavisi da li se i akcelerator potrošnje (delovanje potrošnje na investicije i domaći bruto proizvod) „ugrađuje" u ovaj proces podstičući ga (tražnjom, potrošnjom i inflacijom),

6) Kod realnih investicija je veoma značajno da li se radi o opremi (domaćeg ili uvoznog sadržaja), građevinskimradovima, stanogradnji, saobraćajnicama, javnim radovima i dr., jer imaju različite efekte multiplikacije u privredi. Isto se radi i o rokovima investiranaj (kratki i brzi efekti ili dugoročne investicije).

Posebno je interesantan poznati stav u ekonomiji o tzv. paradoksu štednje. Naime, kada stanovništvo manje troši (veća štednja), a investitori nisu spremni za nove investicije, to dovodi do smanjivanja potrošnje, proizvodnje i nacionalnog dohotka. Dakle, porast štednje u takvim uslovima čak multiplikativno smanjuje nacionalni dohodak ---y> --s.

Pad nacionalnog dohotka sada obara sklonost štednji (i masu štednje), što je dodatno podstaknuto rastom potrošnje dovoljno osiromašenog stanovništva. Stanovništvo smanjuje sklonost štednji i zbog obaranja kamatne stope banaka-koja povećava želju za investiranjem, uz porast preduzetničke dobiti (profita investitora).

Takva pretpostavka o delovanju štednje na nacionalni dohodak moguća je samo u „čistom" modelu u kojem postoje samo štediše i investitori jedni spram drugih. Međutim, takva pretpostavka je daleko od realne privrede u kojoj postoje brojni finansijski posrednici (banke, berze, fondovi, finansijska tržišta) koji „prikupljaju" takvu štednju i plasiraju je povoljnim (niskokamatnim) kreditima u investicije, čak „kompenzuju" svojim sredstvima preteranu štednju, čime dovode štednju do investitora.

Tako pojava paradoksa štednje nema neko veće značenje osim teorijskog modela delovanja štednje na potrošnju i dohodak.

Vođenje razvojne i stabilizacione makroekonomske politike bez sagledavanja funkcionalnih i dinamičkih veza i međusobnih delovanja i uslovljavanja (brojnim multiplikatorima i akceleratorima) jednostavno nije moguće. Da navedemo samo neke od njih: multiplikator investicija, monetarno-kreditni multiplikator, spoljnotrgovinska (izvoza), multiplikator zaposlenosti, multiplikator javnih rashoda, negativni poreski multiplikator, negativni uvozni multiplikator, akcelerator potrošnje i dr.

Glosa

Kada stanovništvo manje troši (veća štednja), a investitori nisu spremni za nove investicije, to dovodi do smanjivanja potrošnje, proizvodnje i nacionalnog dohotka. Dakle, porast štednje u takvim uslovima čak multiplikativno smanjuje nacionalni dohodak