Natrag

Propadanje

EKSKLUZIVNO: Narodna banka Srbije u 2017. godini iskazala gubitak od čak 702,8 miliona evra!

Gubitnici u Vučićevoj kockarnici

Monetarna dubioza Srbije za prethodnu godinu bila je za čitavu milijardu evra (tačnije, 1,1 milijarda evra!) veća nego u 2016. godini. Nije teško pretpostaviti šta će se desiti do kraja 2018. godine, u kojoj se još više prikriva inflacija, a enormno rastu troškovi života. U međuvremenu, poslovne banke su u 2017. godine sa tuđim sredstvima deviznih štediša i naših privrednih društava, dajući ih komitentima (građanima, privrednim društvima i državi) ostvarili čistu dobit od neverovatnih 68,7 milijardi dinara, ili 580 miliona evra! Sa tuđim sredstvima ostvariti prinos na kapital u visini u toj visini, to može samo u zemlji Srbiji.

Miodrag K. Skulić

Narodna banka Srbije ovih dana objavila je tri dokumenta, za 2017. godinu, i to: Godišnji izveštaj o poslovanju i rezultatima rada, Godišnji izveštaj o monetnoj politici i Godišnji izveštaj o stabilnosti finansijskog sistema.

Članom 95. Ustava utvrđeno je da je Narodna banka, kao centralna banka Republike Srbije, posluje samostalno i podleže nadzoru Narodne skupštine, kojoj i odgovara, da njenim radom rukovodi guverner, dok je stavom 2. člana 107. Ustava propisano da centralna banka ima pravo predlaganja zakona iz svoje nadležnosti. Analizom ovih izveštaja mogu se izvesti brojni zaključci, a među njima i sledeći:

Godišnji izveštaj o poslovanju i rezultatima rada za 2017. godinu

Narodna banka Srbije obavezna je da ovaj izveštaj podnose Narodnoj skupštini za prethodnu godinu, najkasnije do 30. juna naredne godine. Taj izveštaj sadrži podatke o ostvarenju ciljeva i obavljanju funkcija Narodne banke Srbije, i to funkcija koje se odnose na monetarnu i deviznu politiku, upravljanje deviznim rezervama, mere i aktivnosti radi očuvanja i jačanja stabilnosti finansijskg sistema, kontrolu banaka i osiguravajućih organizacija, nadzor nad upravljanjem dobrovoljnim penzijskim fondovima, nadzor nad obavljanjem poslova lizinga, nadzor nad pružanjem platnih usluga i izdavanjem elektronskog novca, izdavanje novčanica i kovanog novca i upravljanje tokovima gotovine, kao i upravljanje platnim sistemom. Izveštaj sadrži i prihode, rashode i rezultat ostvaren u poslovanje ove centralne ustanove, kao i zakonodavno - pravne aktivnosti, međunarodnu saradnju, zaštitu korisnika finansijskih usluga, te rad Zavoda za izradu novčanica i kovanog novca - Topčider, kao i podatke o ostalim aktivnostima Narodne banke Srbije.

Iz čega potiče gubitak Narodne banke Srbije iskazan u 2017. godini u iznosu od 701,8 miliona evra?

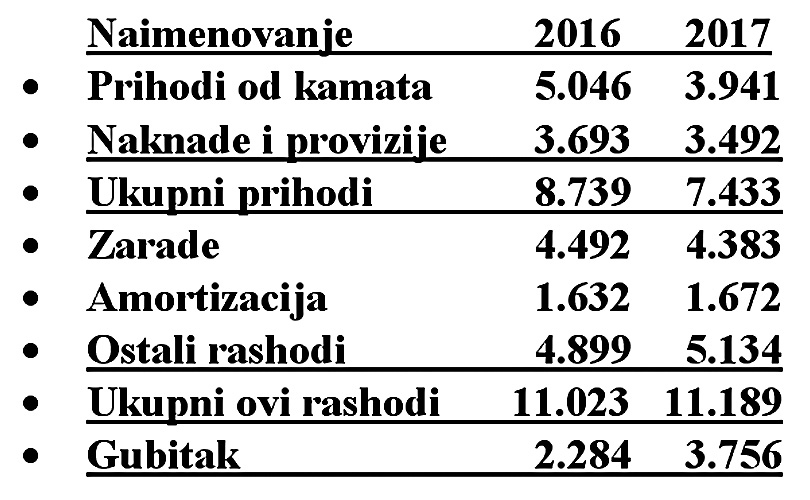

Gubitak Narodne banke Srbije iskazan u prošloj godini u iznosu od, čak, 701,8 miliona evra, utvrdili smo da ne potiče iz osnovne delatnosti naše Centralne banke, već iz unovčavanja kupljenih hartija od vrednosti na svetskom tržištu i kursnih razlika i efekata ugovorenih valutnih klauzula. Interesantno je da u svojim izveštajima Narodna banka Srbije, datim na oko dve stotine stranica, nigde ne objašnjava kako i iz čega je nastao toliko veliki gubitak u poslovanju, pogotovu, što je u prethodnoj 2016. godini ostvarena neto dobit u visini od 398,3 miliona evra, pa proizilazi da je u prošloj godini ostvaren lošiji rezultat nego u prethodnoj, za, čak, 1,1 milijardu evra.

Analizirajući prihode i rashode Centralne banke, i evo uporednog pregleda neto prihoda od kamata, naknada i provizija, na jednoj i izdataka za lične rashode, amortizaciju i druge operativne troškove, na drugoj strani u 2016. i 2017. godini (u milionima dinara):

Dok je iz poslovanja sa hartijama od vrednosti i drugim finansijskim transakcijama ostvaren izuzetno visok negativan rezultat u 2017. godini, za razliku od dobitka ostvarenog u 2016. godini:

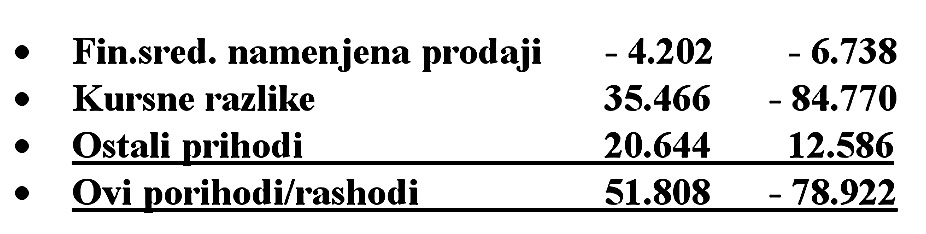

Najveći deo gubitka potiče iz deviznih rezervi koje su položene u vodeće banke Evrope ili su iz tih sredstava kupljene hartije od vrednosti, pa je usled pada vrednosti evra od 4,05 odsto u odnosu na domaću valutu (dinar) došlo do smanjenja vrednosti tih hartija od vrednosti, odnosno naših potraživanja za 400 miliona evra. U 2017. godini došlo je i do gubitka 57 miliona evra na prodaji finansijskih sredstava namenjenih trgovanju. Dakle, bez pozitivnog rezultata iz trgovanja hartijama od vrednosti i drugih finansijskih sredstava namenjenih trgovanju, Centralna banka iz tekućih prihoda od neto kamata i neto naknada i provizija ne može pokriti tekuće operativne rashode koji su u 2017. godini iznosili više od 11 milijardi dinara, ili 93 miliona evra.

Osnovni cilj Narodne banke Srbije jeste postizanje i održavane stabilnosti cena, pa odmah ovde ističemo da je taj cilj i ostvaren, jer je inflacija u 2017. godini iznosila tri odsto. Program monetarne politike Narodne banke Srbije u 2017. godini predviđao je da će monetarna politika biti ekspanzivna, kako bi davala podstrek započetom ekonomskom oporavku. U januaru 2017. godine referenta kamatna stopa iznosila je 4%, da bi od oktobra pala na 3,5%, te se po odluci Izvršnog odbora Narodne banke i do kraja 2017. godine nije menjana.

Poslovanje banaka u 2017. godini

Obavezne rezerve banaka kod Narodne banke Srbije koje su u primeni od 2011. godine, tokom 2016. godine, nisu menjane. Od septembra 2015. godine nastavljen je proces postepenog smanjenja stopa obavezne rezerve na devizne obaveze sa ugovorenom ročnošću do i preko dve godine, i u tom ciklusu u šest narednih meseci ove stope snižene za po jedan procentni poen. Taj proces je okončan u februaru 2016. godine, kada su te stope utvrđene na nivou od 20 odsto za obaveze sa ugovorenom ročnošću do dve godine i na nivou od 13 odsto za obaveze sa ugovorenom ročnošću preko dve godine. Na osnovu Odluke iz decembra 2015. godine stopa obavezne rezerve na dinarske obaveze indeksirane deviznom klauzulom počev od januara 2016. godine povećana je sa 50% na 100 odsto. Poslovne banke morale su da polože Narodnoj banci obavezan depozit 1,7 milijardi evra u devizama i 1,3 milijarde evra u dinarima. Sa te tri milijarde evra Centralna banka je umanjila kreditni potencijal poslovnih banaka. Ali to umanjenje nije imalo odraz na poslovanje poslovnih banaka, jer pored te "izuzete" tri milijarde evra poslovne banke sun a poziciji finansijska sredstva raspoloživa za plasman imale još 4,7 milijardi evra, koje nisu imale kome da plasiraju, jer je privreda nesposobna za dalje zaduživanje, a građani su se zaduživanjem u švajcarcima i ugovaranjem tzv. devizne klauzule opekli.

Ako se ima u vidu činjenica da banke raspolažu sa ukupnim kapitalom, akcijskim, rezervama i neraspoređenom dobiti, na kraju te 2017. godine u iznosu od 667 milijardi dinara, ili 5,6 milijardi evra, jasno proizlazi da u sredstvima zamrznuzim u Centralnoj banci od tri milijarde evra i 4,7 milijardi evra finansijskih sredstava raspoloživih za prodaju imaju zamrznut celokupan sopstveni capital, pa i više od toga dve milijarde neaktivnih sredstava, onda je jasno da banke rasolaži samo sredstvima devizne štednje stanovništva od skoro deset milijardi evra, umanjene za deo obaveznih rezervi, koji polažu Centralnoj banci I sredstvma komitenata privrednih društava, koja ovi imaju na svojim tekućim računima.

Dakle, poslovne banke su u 2017. godine sa tuđim sredstvima deviznih štediša i naših privrednih društava, dajući ih komitentima (građanima, privrednim društvima i državi) ostvarili čistu dobit od neverovatnih 68,7 milijardi dinara, ili 580 miliona evra. Sa tuđim sredstvima ostvariti prinos na kapital u visini u toj visini, to može samo u zemlji Srbiji. Operacije na deviznom tržištu u skladu sa Programom monetarne politike za 2016. godinu Narodna banka Srbije je nastavila da sprovodi režim plivajućeg deviznog kursa, pa je intervenisala na deviznom tržištu radi smanjenja prekomernih kratkoročnih oscilacija deviznog kursa, očuvanja stabilnosti finansijskog sistema i održavanja adekvatnog nivoa deviznih rezervi.

U bankarskom sektoru najveće negativnosti su ispoljene na poziciji slobodnih novčanih sredstava spremnih za plasman u iznosu od 4,7 milijardi evra koje banke nemaju kome da plasiraju, zatim u iznosu od 1,7 milijardi evra na poziciji nenaplativih kredita i 5,4 milijarde evra plasiranih u državne hartije od vrednosti.

Kretanje kursa evra u odnosu na dinar

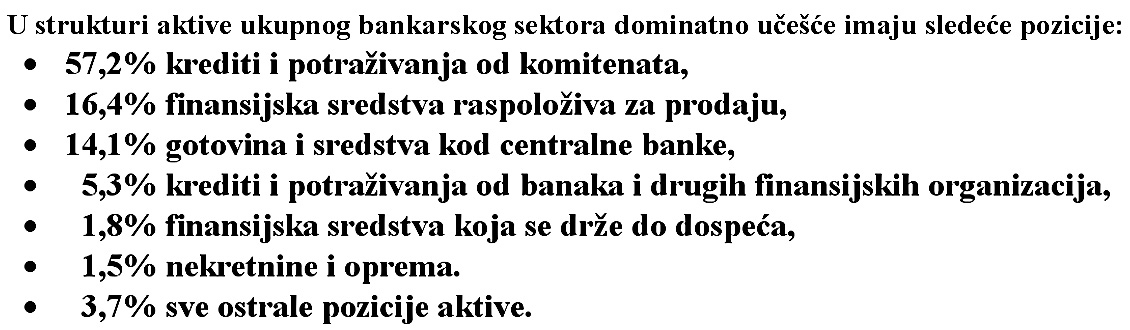

Na kraju 2017 godine za jedan evro utvrđen je srednji kurs 118,4727 dinara, dok je na kraju prethodne 2016. godine taj kurs iznosio 123,4723 dinara za evro. Time je dinar ojačao u odnosu na evro za čitavih 5,00 dinara, ili za 4,05 odsto. Finansijske institucije nad kojima Narodna banka Srbije vrši kontrolu i nadzor su: 30 banaka,16 davalaca finansijskog lizinga, 21 društvo za osiguranje i 7 dobrovoljnih penzijskih fondova. U bankarskom sektoru nastavljen je trend smanjenja broja zaposlenih, započet još 2009. godine, jer je samo u 2017. godini broj zaposlenih u bankarskom sektoru smanjen za 792 zaposlena, pa je na kraju te godine iznosio 21.055 lica. Prema evidenciji Narodne banke Srbije u ukupnoj bilansnoj sumi banaka banke u vlasništvu stranih lica učestvuju sa 76,9 odsto, državne banke 16,1 odsto, a banka u vlasništvu domaćih privrednih lica i građana sa sedam odsto. Od banaka u vlasništvu stranih lica, najveće učešće u ukupnoj aktivi imale su banke iz Italije (27,5%), Austrije (12,7%), Francuske (11.1%), Grčke (6,2%), dok se na banke iz ostalih jedanaest zemalja odnosilo 13,6 odsto. U strukturi aktive ukupnog bankarskog sektora dominatno učešće imaju sledeće pozicije:

Vidljivo je da je na poziciji finansijska sredstva raspoloživa za prodaju veoma visok nivo sredstava van funkcije koji je na kraju 2017. godine dostigao 554 milijarde dinara, ili, čak 4,7 milijardi evra, što čini skoro trećinu ukupnog iznosa datih kredita komitentima. U strukturi pasive bankarskog sektora dominantno učešće imaju sledeće pozicije:

Ukupan kapital banaka čini 19,8 odsto, što je nešto niže od petine ukupno raspoloživog bankarskog potencijala. Interesantno je da je ukupan kapital banaka (akcijski kapital, rezerve i neraspoređena dobit umanjena za nepokrivene gubitke) iznosi 667,1 milijardu dinara, ili 5,6 milijardi evra i samo je veći za 113,3 milijarde dinara od iznosa finansijskih sredstava koje banke ne mogu danas plasirati, jer u privredne subjekte, javna preduzeća i stanovništvo nemaju pouzdanog komitenta kome mogu dati kredit. Da nije države kao kupca blagajničkih zapisa i obveznica, u iznosu od 634 milijarde dinara, ili 5,6 milijardi evra, stanje u bankaraskom sektoru bilo bi znatno lošije.

Nenaplativi krediti smanjeni su na kraju 2017. godine svedeni na 9,8 odsto, što je u odnosu na prethodnu godinu kada su bili 17 odsto ukupno bruto odobrenih kredita, veliki uspeh. Iako su banke u 2017. godini otpisale 72,8 milijardi dinara nenaplativih kredita i prodale van bankarskog sektora 22,7 milijardi dinara tih kredita, rezultat koji je postignut u iskazivanju neto dobiti je zapanjujući, i pored znatnog pada kamatnih stopa. Na kraju 2017. godine ostalo je još nenaplativih kredita 1,73 milijardi evra,od čega onih kod privrednih društava 908 miliona evra, kod stanovništva 447 miliona evra, 333 miliona evra kod nefinasijsklog sektora u stečaju i kod ostalih korisnika razlika od 42 miliona evra. Proširen je oblik nenaplativih kredita koje banke mogu da ustupaju drugim pravnim licima, tako da, pored dospelih potraživanja, predmet ustupanja mogu da budu i potraživanja koja nisu dospela, ali se smatraju problematičnim.

Sektor osiguranja

U sektoru osiguranja bilo je 21 društvo, sa učešćem ukupne premije u bruto društvenom proizvodu Srbije sa 2,1 odsto, što predstavlja povećanje za 0,1 procentni poen u odnosu na prethodnu godinu, dok je visina premije po stanovniku dostigla 112 evra, što je znatno ispod evropskog proseka. U ovom sektoru ostvarena je neto dobit posle oporezivanja u visini od 6,4 milijardi dinara, ili oko 54 miliona evra.

Dobrovoljni penzijski fondovi

Na kraju 2016. godine u ovom sektoru poslovala su sedam društva. Usluge posredovanja prilikom zaključenja ugovora o članstvu u dobrovoljnim penzijskim fondovima pružalo je pet banaka posrednika, a usluge informisanja o članstvu u tim fondovima 433 agenta, od ukupno 733 lica kojima je Narodna banka izdala dozvolu za obavljanje ovih poslova. Jedan od podsticaja razvoju dobrovoljnih penzijskih fondova u Srbiji jesu poreske olakšice. Njima se uplate pojedinaca i poslodavaca do određenog iznosa oslobađaju plaćanja poreza na dohodak građana, odnosno doprinosa za obavezno socijalno osiguranje (5.589 dinara). Najveći deo prikupljene imovine fondova uložen je u državne hartije od vrednosti, što je iznosilo 83,6 odsto ukupnih sredstava fondova.

Finansijski lizing

Ukupno je 16 društava imalo dozvolu za obavljanje poslova davalaca finansijskog lizinga, od kojih su sedam u većinskom vlasništvu stranih lica, a devet u većinskom vlasništvu domaćih lica. Njih 14 su u vlasništvu banaka, članica bankarskih grupa ili drugih finansijskih institucija. Ukupna bilansna aktiva svih davalaca finansijskog lizinga, na kraju 2017. godine, iznosila je 75,3 milijarde dinara, li 13,7 odsto više u odnosu na prethodnu godinu. Davaoci finansijskog lizinga najveći deo svojih aktivnosti finansiraju putem dugoročnih zaduživanja u inostranstvu, tako da na kraju 2017. godine ti izvori čine pretežni deo izvora sredstava. Najveće učešće u plasmanu ovog sektora čini finansiranje teretnih vozila, minibusa i autobusa. Učešće sopstvenog kapitala u ukupnoj pasivi ovih društava je samo 12,3 odsto, dok su inostrani krediti dostigli 65,3 odsto-

Platne institucije i institucije elektronskog novca

Na kraju 2016. godine u Srbiji je poslovalo 12 platnih institucija i jedna institucija elektronskog novca, koje su platne usluge pružale i preko mreže od 1.359 zastupnika. Drugi pružaoci platnih usluga su poslovne banke i javni poštanski operater.

Upravljanje deviznim rezervama

U skladu sa Strateškim smernicama za upravljanje deviznim rezervama, koje je usvojio državne hartije od vrednosti najrazvijenih zemalja, ročnosti do deset godina, minimalnog kreditnog rejtinga prema rejting agencijima Bills, Notesi Bonds, odnosno prema rejting Agenciji Standard & Poor's, Moody's i Fitch manje obim investiranja u obveznice do pet godina najrazvijenih zemalja emitovane u ime države, međunarodnih finansijskih institucija, federalnih jedinica najrazvijenih zemalja.

Devizne rezerve Narodne banke Srbije su 31. decembra 2017. godine iznosile 9 milijardi i 991,7 miliona evra i bile su manje za 243 miliona evra u odnosu na kraj 2016. godine. Takav nivo deviznih rezervi obezbeđivao je više od pet meseci uvoz robe i usluga. U toku 2016. godine najveći uticaj na nivo deviznih rezervi imao je devizni priliv od prodaje hartija od vrednosti Republike Srbije na domaćem finansijskom tržištu u iznosu od milijardu i milijardu i 117,2 miliona evra. Na osnovu korišćenja kredita za Republiku Srbiju, preko deviznih rezervi za Republiku Srbiju ostvaren je ukupan priliv u iznosu od 733,5 miliona evra, i to od Svetske banke 311,2 miliona evra, EIB-a (202,8 miliona evra) za Koridor 10, izgradnju obilaznice oko Beograda, unapređenje objekata pravosudnih organa, rekonstrukciju kliničkih centara, most na Savi, razvoj malih i srednjih preduzeća, obnovu puteva i škola; i za istraživanje i razvoj javnog sektora, Fond za razvoj Abu Dabija za podršku budžetu Republike Srbije (167,8 miliona evra); Banke za razvoj Saveta Evrope (37 miliona evra) za izgradnju i opremanje zatvorskih ustanova i investucije u naučnu infrastrukturu i EBRD (14,7 miliona evra) za unapređenje beogradskog javnog prevoza i saobraćajne infrasatrukture i za potrebe grada Kragujevca.

Veći devizni priliv ostvaren je i po osnovu obavljanja privremenog platnog prometa sa Kosovom i Metohijom u iznosu od 486,6 miliona evra prema Zakonu o privremenom obavljanju određenih poslova platnog prometa na teritoriji SRJ, po kome su banke obavezne da devizni priliv koji rezidenti ostvare u poslovanju s Kosovom i Metohijom prodaju Narodnoj banci Srbije.

Devizni priliv po osnovu donacije iznosio je 232,8 miliona evra.

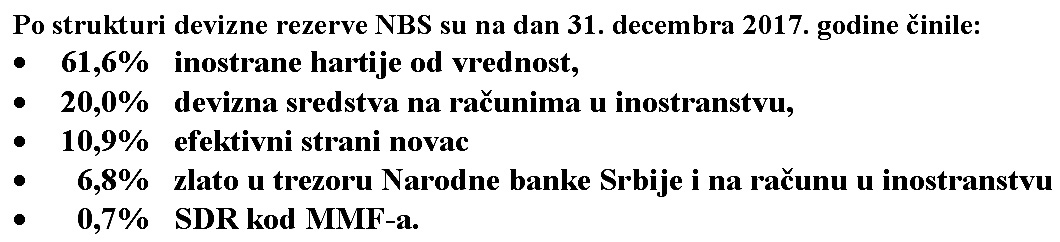

U toku 2017. godine redovno su izmirivane obaveze prema inokreditorima u iznosu od milijardu i 450,7 miliona evra. Veći devizni odlivi realizovani su po osnovu isplate dospelih hartija od vrednosti Republike Srbije denominovanih u evrima u iznosu od milijardu i 2,9 miliona evra, a za servisiranje stare devizne štednje 23,1 milion evra. Devizne obavezna rezerva banaka smanjena je u neto iznosu za 284,8 miliona evra. Neto devizne rezerve Narodne banke Srbije na kraju 2017. godine iznosile su osam milijardi i 274, miliona evra i bile su manje za 90 miliona evra u odnosu na kraj 2016. godine. Posmatrano po strukturi, devizne rezerve Narodne banke Srbije su na dan 31. decembra 2017. godine činile:

Emisija novca i upravljanje tokovima gotovine

Gotov novac u opticaju na dan 31. decembra 2017. godine u opticaju je bilo (izvan trezora NBS, blagajni banaka i Uprave za trezor Ministarstva finansija) gotovog novca u iznosu od 163,9 milijarde dinara, kako novčanica 98,7%), tako i kovanog novca (1,3%), što je za 13,9 odsto što je isto kao i na kraju 2016. godine. U 2017. Godini nije se izdavao zlatni i srebrni prigodan kovani novac, povodom događaja od opšteg značaja za Republiku Srbiju, ili događaja od međunarodnog značaja.

Međunarodna saradnja

MMF povećao je kvotu svim zemljama članicama toga fonda za sto odsto. Aktuelni trogodišnji stendbaj aranžman iz predostrožnosti, koji je Odbor izvršnih direktora odobrio 23. februara 2015. godine, uspešno se sprovodi. Glavni ciljevi ovog ekonomskog programa podržanog ovim aranžmanom jesu jačanje javnih finansija, povećanje otpornosti finansijskog sektora i strukturne reforme kojima se uspostavlja osnova za postizanje održivih stopa privrednog rasta. Aranžman je odobren iz predostrožnosti, što znači da će se sredstva koristiti samo u slučaju platnobilansnih potreba.

Svetska banka

Od marta 2002. do do kraja 2017. godine Svetska banka je ukupno odobrila Republici Srbiji finansijska sredstva za programske i projektne zajmove u iznosu od dve milijarde i 550 miliona evra, od čega je iskorišćeno oko dve milijarde evra.

Evropska unija

Sa Evropskom unijom nastavljena je aktivna saradnja Narodne banke Srbije za pregovaračke oblasti Pravo privrednih društava, Zaštita potrošača i zaštita zdravlja, i Finansijska i budžetska pitanja.U periodu od 2001 do 2017. godine iz Fonda revolving kredita Republike Srbije krajnim korisnicima odobrena su 1.111 kredita u ukupnom iznosu 113,1 milion evra, koji se koriste preko posredničkih banaka.

Evropska banka za obnovu i razvoj (EBRD)

Ova institucija od 2001. godine, a zaključno sa 31. decembrom 2017. godine odobrila nam je sredstva kredita u iznosu od četiri milijarde i 350 miliona evra, od čega je iskorišćeno 3,43 milijarde evra. Odobreni zajmovi namenjeni su za finansiranje infrastrukturnih projekata u sektoru energetike i saobraćja, zaštiti životne sredine, kao i podrške lokalnim samoupravama. Jedan deo zajmova odnosi se na podsticanje razvoja malih i srednjih preduzeća u oblasti prehrambene industrije, trgovine, građevinarstva, sektora usluga i dr. EBRD-u je NBS dala dozvolu da može emitovati dinarske obveznice na domaćem tržištu u vrednosti od 2,5 milijardi dinara, radi obezbeđenja dinarskih sredstava za kreditiranje naše privrede.

Banka za međunarodna poravnanja

Narodna banka Srbije članica je BIS-a i učestvuje u kapitalu sa 2.920 akcija, pa učestvuje u radu redovnih godišnjih skupština ove institucije, čiji je osnovni cilj da pruža podršku centralnim bankama u obezbeđenju monetarne i finansijske stabilnosti, kao i podsticanje međunarodne saradnje u tim oblastima.

Evropska investiciona banka (EIB)

Od 2001. do kraja 2017. godine EIB je obezbedila finansijsku podršku javnom i privatnom sektoru Republike Srbije u iznosu od 4,37 milijardi evra, od čega je iskorišćeno 3,79 milijaerdi evra. Krediti su namenjeni za infrastrukturne projekte, finansijski sektor, sektor energetike, zdravstvo, obrazovanje i industriju, kao i podršku lokalnoj samoupravi.

Kreditni poslovi sa inostranstvom

U 2017. godini kreditno zaduženje u inostranstvu iznosilo je 3,47 milijardi evra. Svi dospeli krediti su vraćeni o roku. U toj godini vraćeno je milijardu i 959,36 miliona evra kredita, i to milijardu i 471,63 miliona evra glavnice i 487,73 miliona evra kamate i ostalih troškova.

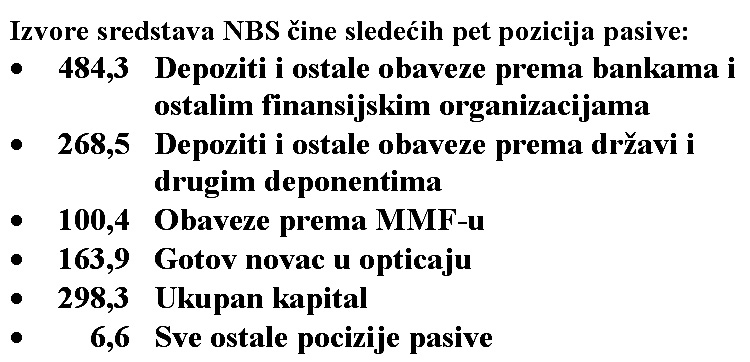

Finansijski izveštaji i poslovanje NBS

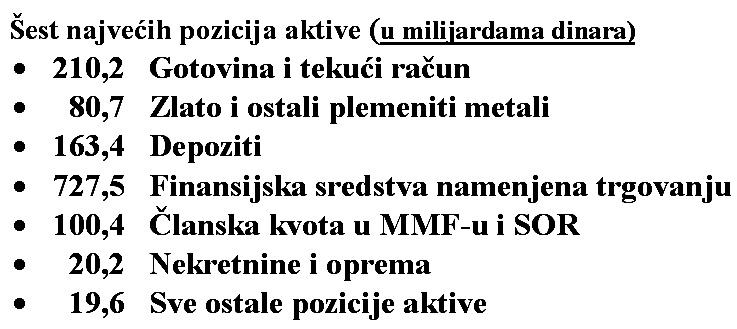

Ukupan zbir aktive dostigao je 1.322 milijarde dinara, ili 11,2 milijarde evra. Šest najvećih pozicija aktive su: