Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (5)

Ovo je super kriza, traje najduže od svih

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finasijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja.O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

8. Doping dolar i globalna finansijska kriza

Doping dolarskoj imperiji

Nova svetska finansijska kriza započeta na berzama SAD i tržištu nekretnina uzdrmala je iz temelja ne samo dolarski sistem, već i celokupan svetski finansijski sistem.

U otklanjanju blokade sistema i dovođenje virtuelne ekonimije na realne osnove, stvaranje dovoljne likvidnosti u svetu, uz sprečavanje likvidacija bankarskog sektora (od 7.000 banaka u SAD likvidirano je u ovoj krizi 1.000 srednjih i manjih banaka) FED je upumpao 700 milijardi dolara u sistem.

Kriza banaka i nekretnina u SAD naterala je državu da u toku samo nekoliko nedelja emituje novi novac u visini od deset biliona (deset hiljada milijardi) da bi se sprečila deflatorna kriza. To je džinovska suma. Osnovni cilj je spasavanje ekonomije i finansijskog sistema kapitalizma od opšteg kolapsa. Očekivalo se da će se emisijom dolara zameniti i „popuniti" ogroman virtuelni kapital koji iznosi preko 40 biliona dolara ili tri puta iznad bruto domaćeg proizvoda, sigurno se doživelo razočaranje. Popuniti taj naduvani virtuelni balon nije moguće „zdravim novcem" bez teških posledica.

Dolar je opet emitovan i poslužio je da se spasava pre svega nacionalna ekonomija i ogromna potrošnja u SAD.Emisija dolara ne samo da je bez pokrića, već je i bez kontrole svetske privrede, koja će osetiti sve posledice ove politike.

I ostale razvijene zemlje u cilju prevladavanja krize koriste 9,2 biliona dolara za saniranje finansijskog sektora, a nerazvijene zemlje 1,6 biliona. To je u ovim delovima sveta 10,6 biliona. Upumpavanje likvidnih sredstava u sistem je novi korak ka nekontrolisanom emitovanju novca i njegovoj „nenamenskoj" upotrebi. Rasprskavanje mehura virtuelne ekonomije iznosio je 19-20 biliona dolara.

Vladama je ostalo takvo „ostrvo spasa" preko do sada neviđene injekcije likvidnosti da bi se spasle banke, berze i finansijska (spekulativna) tržišta. Ali, sa svakim odštampanim dolarom da bi se kratkoročno ublažili efekti krize poverenje u dolar i sistem opada. Strahujući od lavine u širenju krize Evropske centralne banke je i sama ubrizgala 30 milijardi evra na finansijsko tržište.

Članice EU isplatile su 300 milijardi evra za spas banaka, berzi i proizvođača automobila, bez garancije da će novac biti vraćen. FED istovremeno štampa ogromne mase novca (dolara) i ubacuje bankama preko budžeta (koga gura u ogroman istorijski nedostignut deficit) uz istovremeno obaranje kamatne stope, ne brinući pri tome za brzo narastanje inflacije i globalne posledice ovakve monetarne politike. Spasavanje tzv. turbo kapitalizma ili kazino-kapitalizma koji je u nezapamćenoj trci za profitom doneo svet na rub opšte katastrofe.

Može li se zamisliti situacija da su SAD doživele finansijski slom, koji je oslabio i svetsku privredu, banke i finansije u celini, a da dolar u isto vreme ojača na svetskim berzama (kurs dolara je ojačao)? Otkriveno je da je to „vešta spekulativna akcija američke monetarne vlasti koja je nastojala da svetsku finansijsku krizu iskoristi za svoje ciljeve. Kamata se podiže da bi se privukao i „usisao" kapital u SAD i povećala tražnja dolara". Dakle, u uslovima krize i berzanskih lomova obveznice američke vlade se pokazuju kao sigurna i niskorizična ulaganja.

Doping američkom dolaru i dalje daje Kina kao njen „poslovni blizanac". Ona se javlja kao glavni američki kreditor. Kina je najveći kupac obveznica javnog duga (trezora) SAD. Kina kreditira na taj način SAD sa oko 1.200 milijardi dolara. Japan učestvuje sa gotovo 800 milijardi dolara, Rusija 750 milijardi, Tajvan 680 milijardi. Trgovinsk kinesko-američka simbioza oslanjala se na iskrivljenu Rikardovu doktrinu: na profit koji je Kina sticala na razlici u ceni, odnosno na niskim cenama svojih proizvoda koje troše Amerikanci, a koje možemo definisati kao profit zasnovan na „komparaciji s Amerikom".

Zbog patološke potrošnje građana SAD dolazi do ogromnog deficita u budžetu administracije predsednika Džordža Buša koji finansira „rat protiv užasa". Pitanje je šta će se desiti kada unutrašnje kinesko tržište bude u stanju da apsorbuje svoju proizvodnju i kada više ne bude imalo potrebu za američkim potrošačima. Da li će tada nestati komparativni profit obe zemlje.

U rukama stranaca nalazi se oko 4,5 biliona dolara obveznice duga. To je izuzetno jak „doping" dolara da se održi njegova tražnja i kurs na svetskom deviznom tržištu. Poverenje u američku ekonomiju nestaje, ali se rejting solidnog dužnika i dalje nastoji održavati. Doping dolara nastaje kada rastu brige oko krajnjeg ishoda dužničke krize u evrozoni i svetske finansijske krize.

Takve operacije su moguće jer FED kao privatna institucija, koja treba da vrši javnu funkciju (centralne banke) privatizovao je novac (dolar) i zloupotrebljavao ga, potpuno ga podređujući interesima privatnog američkog kapitala. FED je u poslednjih deset godina emitovao više novca u opticaj nego u celoj prethodnoj istoriji dugoj više od 200 godina. Sistem eksploatacije sveta je i dalje očuvan. Da li je moguće razmisliti dubinu potresa svetske privrede i finansija da odlukom SAD dolar devalvira? Devizne rezerve držane u dolarima i sva potraživanja drugih država prema SAD bila bi za taj procenat obezvređena, a kupovna moć toliko smanjena. Jednim potezom SAD bi se oslobodile ogromnog tereta spoljnih dugova, ali i platnobilansnog deficita. Ko to može sprečiti, osim unutrašnjih prilika u SAD.

Globalna finansijska kriza i eksplozija emisije dolara

Zbog zloupotrebe dolara u nacionalnoj i svetskoj privredi nova finansijska kriza ponovo izbacuje na površinu „problem dolara" i nužnost reforme svetkog monetarnog sistema. Dolar već gubi poziciju glavne svetske rezervne valute, uz jačanje uloge evra (i učešća evra u svetskim deviznim rezervama). Sve veći značaj evra kao jedinstvene valute 17 država članica evrozone je nova globalna valutna stvarnost. Da li to predstavlja kraj dugogodišnje (40 godina) dominacije dolara, koji treba da se svede na novac regionalnog značaja, a pre svega na nacionalnu valutu SAD.

S tim su nastale i ideje o stvaranju više valutnih zona sa regionalnim valutama (zona rublje, zona jena, latino-američka zona s novom zajedničkom valutom).

Svet sve više traži dubinsku i suštinsku reformu svetskog monetarnog i finansijskog sistema koji i dalje predstavljaju interese najrazvijenijih država i njihova instrumentalizacija u procesu eksploatacije u svetu.

Dok dolar ne siđe sa trona svetske rezervne valute, svetska privreda će periodično ulaziti u krize i lomove, bez obzira da li će se po svojoj spoljnoj manifestaciji javljati kao kriza dolara, kriza berzi, ekonomska kriza, finansijska kriza i sl.

Potreba za dubinskom reformom monetarnog sistema u svetu traje od vremena kada je dolar postao osnovna valuta u svetu. Ovo se posebno odnosi na period od 1980.godine.

SAD su od osamdesetih godina (nastankom „reganomike") prešle na politiku neumerenog trošenja, iznad svojih mogućnosti. Javlja se „politika arogancije, lenjost i bahatost". Besplatna vožnja je sada pri kraju (cena neumerenosti se mora platiti). Ko će biti taj koji će platiti najviše cenu? I pored „upumpavanja" do sada (2018.godine) preko 24.200 milijardi dolara u povećanje likvidnosti banaka i osiguravajućih društava, oživljavanje plaćanja i kreditiranja, nema šanse da se iz emisije dolara stvara kapital.

Kriza je tek zahvatila realni sektor privrede. Ona već traje duže od deset godina dana, nasuprot oceni bivšeg guvernera SAD (Alen Grinspen), ali i novog guvernera FED-a u SAD (Bernake) da će trajati goduinu dana. Sada se mora prihvatiti i stav Stiglica da kriza može potrajati 10-20 godina, a i Džefri Saksa da će „kriza trajati jednu celu generaciju".

Mnogi bankari, vlade i ekonomisti su smatrali da je u 2010.godini izlazak iz recesije na vidiku, ali da će opravak biti dosta dug i mukotrpan. Prognoza i očekivanja su se, vidimo, pokazali potpuno pogrešnim.

Odustajanje ili odlaganje nužne reforme globalnog finansijskog sistema, bez obzira na postepeno smirivanje situacije nastale krizom, preti da se kriza i lomovi sve češće javljaju kao periodične finansijske krize. Izgleda kao da se svetski monetarni i finansijski sistem stvarno nalazi „na ivici ponora".

Ovde se pre svega misli na MMF,Svetsku banku i STO. MMf je stvoren da se brine o globalnoj ekonomskoj stabilnosti (kursevi i likvidnost), a on se pretvorio u globalnog ideološkog propagatora liberalizacije tržišta kapitala (što je jedan od osnovnih uzroka krize). Sve je jasnija tvrdnja da MMF umesto da „gasi krize" sam ih sve više „proizvodi". Da bi se globalna ekonomija učinila stabilnom nužna je „reforma globalne finansijske arhitekture", pre svega da bi se sprečile nove krize.

Globalizacija, kao što se vidi, često zamenjuje stare diktature nacionalnih elita novim diktaturama međunarodnih finansija. Zemljama je faktički rečeno da, ako ne poštuju određene uslove, MMF ili kapitalna tržišta će odbiti da im odobravaju zajmove. Te zemlje su u osnovi prinuđene da delimično odustanu od svojih suvereniteta, da puste da ih kapriciozna tržišta kapitala (uključujući i špekulante, čiji su jedini interesi kratkoročne profitne prirode, a ne dugoročni razvoj zemlje i unapređenje životnog standarda stanovništva) disciplinuju, govoreći im šta bi trebalo da rade, a šta ne. To se posebno odnosi na MMF, STO i Svetska banka.

Ali zemlje imaju izbora, i među tim izborima je i mera do koje žele da sebe podvrgavaju međunarodnim tržištima kapitala. One zemlje koje su kao npr. zemlje istočne Azije, izbegle ograničenja MMF, razvijale su se brže, uz veće jednakosti i smanjenje siromaštva, nego one koje su slušale preporuke MMF i sa njima brzo uletele u razvojnu krizu i socijalni slom društva. Gde god se pojavio MMF da u vidu „pomoći" pomogne državama u krizi, nametanjem svog rigidnog i univerzalnog programa dovodio je do produbljavanja i produžavanja krize.

9. Dolar i evro - sukob interesa

Dolar i evro - postoji li koordinacija i uzajamno podsticanje

U pokušajima reforme svetskog monetarnog sistema da li postoji zajednički interes ili bar nekakva približno izgrađena platforma SAD, EU i novih država u nastajanju i sve većoj ulozi u svetskoj proizvodnji, izvozu i na svetskom tržištu (BRIK)? To najbolje otkriva nova finansijska kriza i istupanja ovih država u rešavanju sopstvenih problema izazvanih krizom.

Da li je dolar suprostavljen evru? Postoje li zajednički interesi u razvoju i reformisanju sistema ili su predlozi suprostavljeni kao kod Kejnzovog i Vajtovog plana?

Opadanje efikasnosti nacionalne privrede, pad produktivnosti, porast nezaposlenosti, život na kredit i iznad svojih mogućnosti, ali i ogroman, gotovo astronomski deficit spoljne trgovine i budžeta, SAD pokušavaju i često čine obaranjem kursa dolara. Dolar i manipulacije njegovim kursom služe pre svega potrebama nacionalne ekonomije i rešavanju unutrašnjih problema. To je postala klasično manipulisana valuta. Konkurentska moć se pokušava održati obaranjem kursa dolara. Ovo se posebno odnosi na zonu evra i kineski juan. Odatle i stlni zahtevi SAD da Kina revalvira svoju valutu tvrdeći da je podcenjena za oko 20% da se time podstiče kineski izvoz i povećava konkurentna moć.

Postoji očiti sukob interesa. Naime, integracija država i tržišta Zapadne Evrope i njeno proširenje na istok, stvorili su veće tržište u odnosu na tržište SAD. Veći je broj stanovnika i kupovna moć, povoljniji platni bilans i spoljnotrgovinski bilans, ali i budžetski bilansi (deficiti) u odnosu na SAD. Stabilnost evra je veća u odnosu na dolar.

Očito je da SAD, bez obzira na izjave prijateljstva i uzajamne pomoći one ne mogu biti indiferentne na jačanje EU, li i na konsolidaciju evrozone. Obaranje kursa dolara u odnosu na evro se stalno nastavlja. Radi se stvarno o konkurentnoj devalvaciji (mada, istina, prikrivenoj preko klizanja fluktuirajućeg kursa).

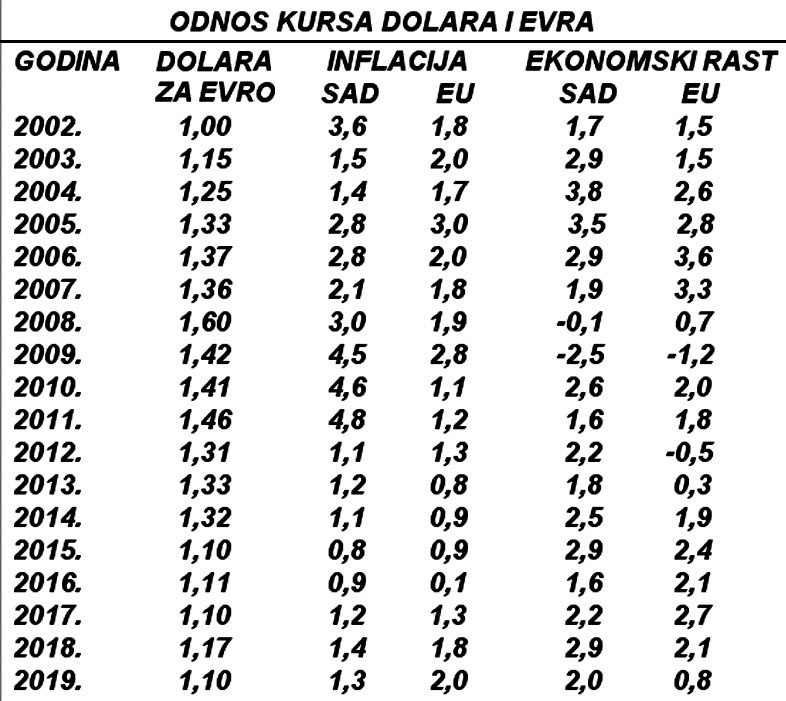

Odnos dolara i evra najbolje ilustruje politika SAD prema EU i „ostatku sveta". Dolar često namerno permanentno depresira (spontana, tiha, automatska devalvacija) u odnosu na evro, ali i evra u odnosu na dolar. To se vidi iz sledećeg pregleda.

Odnos dolara i evra (2002.godine) bio je 1:1, da bi evro stalno „klizao" na dole iz godine u godinu. Najniži kurs evra zabeležen je 2008. godine u doba eksplozije svetske finansijske krize, kada je pao na 1,60 : 1 u odnosu na dolar.

Sa odnosa 1:1 iz 2002.godine evro je otklizao u 2011.godini na 1,46, a u 2008.godini čak na 1,60 evra za dolar. Toliko je oborena vrednost evra u odnosu na dolar. Posle 2015.godine evro jača u odnosu na stlno klizajući dolar.

Postoji i sukob interesa oko kretanja kapital vezanog za manipulacije deviznim kursom.

Naime, SAD nakon obaranje kamatne stope na 0,5% u doba najdublje finansijske krize i ogromnog ubrizgavanja nove emisije dolara u bankarski i berzanski sistem, povećavaju kamatnu stopu (mada nisu izašli iz krize) da bi privukli kapitale u SAD kojim bi finansirali svoj astronomski deficit budžeta i platnog bilansa. Da bi ulaganja bila atraktivnija i „sigurnija" za strane investitore istovremeno se povećava kurs dolara (revalvacija) u dubokoj krizi i svim deficitima, ali i sve višim stopama inflacije koje će uslediti.

Dolar, nacionalna potrošnja i nezarađeni visoki standard

To je ekonomski konsens za jednu tržišnu ekonomiju. Dolar, dakle, služi kao instrument održavanja visoke nacionalne potrošnje, nezavisno od domaćeg bruto proizvoda, održavanje nezarađenog standarda, da bi ostali svet finansirao takvu rastrošnu potrošnju.

Život na račun drugih se nastavlja sve dok je dolar istovremeno nacionalna i svetska valuta. SAD će učiniti sve da očuvaju taj „tron dolara". Afera i stvarna smena direktora MMF Stros Kana nije ništa drugo nego zaštita dolara i dominacije nad MMF od strane SAD. Naime, čim je dao izjavu da dolar koji je oslabio i više ne odgovara arhitekturi svetske privrede i odnosa snaga u njoj (narastanje snage Kine, Rusije, Brazila, Indije) i da bi globalnoj ekonomiji sada više odgovaralo da se formira valutna korpa MMF u kojoj bi se dolar zamenio nizom snažnih valuta (evro, juan, rublja, rial i dr.) došlo je do stvarnog montiranja afere i ostavke Stros Kana.

Dirnuo je „sveto pismo" Vašington - Vol Strit konsensusa tj. potpunu kontrolu nad novcem od strane Vašingtona preko dolara i MMF (još od Breton Vudsa). Dakle, razmišljao je o alternativi dolara, ali je viđen i kao favorit (socijalista) na izborima za predsednika Francuske već omrznutom Sarkoziju (ali otvorenom satelitu američke politike u Evropi).

Ugroziti hegemoniju dolara, a istovremeno se kao Evropljanin zalagati za dodatna sredstva da se otkloni kriza evrozone (pomoć Grčkoj, Portugalu, Irskoj, Španiji i dr.) neoprostiv je greh. „Big Money" Vol Strita koji prosto upravlja svetskim berzama, ali i MMF kao instutucija koja čuva dolarski standard, nisu mogla da propuste priliku da otklone ovakve ideje. „Egzekutor je bila Imperija, taktička meta Evropska unija, a neposredni izvođač radova CIA". Nastupila je falanga monetarnog terora u svetu kao poluga neoliberalnog zločinačkog udruženja. Samo razmišljanje (ideja) o zameni dolara drugim novcem skupo se plaća.

Šok tretman i stavovi MMF za prevladavanje krize u Grčkoj, Irskoj, Portugalu, a sutra u Italiji, Španiji, Belgiji, Letoniji, Mađarskoj i dr. je ustvari „razarajuća ekonomska reforma" koja gura ove zemlje u sve dublju krizu i socijalni slom.

Uklanjanje Stros Kana sa mesta direktora MMF kao predstavnika Evrope i evrozone, sa snažnom voljom da se pomogne državama evrozone u krizi, dodatni je dokaz ove politike SAD. Evrozona će sve teže dolaziti do dodatnih sredstava u ublažavanju krize.

Stros Kan je član svetske vlade u senci pod nazivom Bildeberg grupa. Ova grupa je na tajnom sastanku u Virdžiniji izabrala Obamu i pre izbora u SAD. Kan je izdanak neoliberalizma i gorke medicine MMF kojom „veliki novac" VOL strita i FED-a maskirani u strukturalne reforme razara socijalna tkiva nesrećnih primalaca kredita. MMF je od osnivanja do danas posto poluga američkog Trezor pod kontrolom Vol Strita. Monetarna gorka pilula MMF koja gutaju dužnici u krizi je ustvari administrativni tim zemljama u nevolji, sve u interesu banaka kreditora i multinacionalnih korporacija.

Imperija smišljeno gura EU u dublju krizu, posebno evrozonu, jer slabljenjem evrozone i evra kao valute - dolar postaje „sigurna luka" i mesto za plasmane kapitala iz sveta. To je perpetuiranje hegemonije SAD u svetskoj ekonomiji i finansijama. Finansijska alhemija dolara tada može da traje i dalje.

Prelivanje finansijske krize iz Sad u Evropsku uniju i slom ekonomija periferije evrozone

Devizni kurs evra je godinama, od početka svog funkcionisanja (2002.godine), uz manje oscilacije, stalno rastao u odnosu na dolar. Obezvređenje dolara nije pomoglo američkoj ekonomiji da izađe iz ogromnog spoljnotrgovinskog deficita od 1.400 milijardi dolara. Privreda SAD je uz to u još težoj situaciji, jer je budžetski deficit (koji progresivno raste) porastao sa 4,2% iz prethodnih godina na 13,6% u 2009. godini, dok je javni dug od preko 14,4 biliona dolara prešao 112% BDP.

Da vizuelno sagledamo masu ovog duga izdvajamo ga i uokvirujemo 21.860.450.000.000. Kolika je to masa sredstava? Nezaposlenost se, kao proces, nezadrživo povećava i često prelazi 10% (mada je nezvanično znatno veća). Stopa rasta je nekoliko puta manja od učešća kamate na javni dug u BDP. Platno - bilansni deficit je prešao jedan bilion dolara (hiljadu milijardi). „Poplava dolara u cilju spasavanja finansijskog sistema od sloma, a zatim najvećih banaka, berzi, osiguravajućih društava, nekoliko proizvodnih giganata, neće moći, kao do sada, da se „odlije u svet" koji ga je držao u deviznim rezervama, a time i finansirao spoljnotrgovinski deficit SAD. Dolar se sada zadržava u SAD vršeći pritisak na cene. Novi finansijski udar je neminovan, jer uzroci krize nisu otklonjeni, već samo prikriveni.

Javnost je, videli smo prethodno, preplavljena informacijama o finansijskoj krizi u Grčkoj, PORTUGALU, Italiji i Španiji. Grčka je u prvom planu zbog zbog svoj javnog duga od 340 milijardi evra (140% domaćeg bruto proizvoda i budžetskog deficita do 12,8% bruto domaćeg proizvoda, uz izrazito visoku nezaposlenost, brojne štrajkove i najavu programa štednje, sanacije i smanjenja budžetskog deficita na 12,8% u 2010.godini i 3% u 2012.godini i suficita od 3% u 2016.godini., jre da se podsetimo, od samog osnivanja EMU imala stalno veći budžetski deficit od 3%, čak 2-3 puta.

Da li je Grčka usamljen slučaj u okviru evrozone? Da li je to najteži slučaj odstupanja od Mastrihtskih pravila? Da pogledamo neke od posebno isticanih država.

Grčka nije poseban slučaj, jer sve navedene države imaju gotovo istu visinu javnog duga u BDP i budžetski deficit. Javni dug Grčke u 2011. godini povećan je na 340 milijardi evra, a budžetski deficit na 24% bruto domaćeg proizvoda. Francuska, Nemačk i druge države Evropske unije imaju vrlo visok javni dug od 84-90% i deficit budžeta koji prelazi 3-4 puta Mastrihtski zahtev.

Gotovo je ostala po strani činjenica da i druge države Evropske unije, koje nisu članice evrozone, imaju visok javni dug, nekoliko puta veći budžetski deficit od 3%, visoku inflaciju, vrlo različitu visinu kamatnih stopa, ali i veoma različitu dinamiku rasta i stopu nezaposlenosti.

Dakle, radi se o pravom mozaiku različitih indikatora razvoja i instrumenata makroekonomske stabilizacione i razvojne politike. Evropska unija u celini ima budžetski deficit 6,2% i javni dug oko 72% bruto domaćeg proizvoda. Svega nekoliko država se „uklapa" u zahteve Mastrihtskog sporazuma u pogledu duga i budžetskog deficita (od 18 država članica evrozone i 28 članica Evropske unije). Velika Britanija nije htela da uđe u evrozonu, a sada ide putem napuštanja i Evropske unije.

Odustajanje od evra (povratak nacionalnim valutama) kao proces teško je očekivati, bez obzira na povremene potrese i parcijalne krize. Očite suprotnosti između zemalja članica imale bi pri tome teške međunarodne posledice, koje se sada unutar EU usklađuju. Stabilna jedinstvena valuta je zajednička dragocena vrednost" (A. Merkel). Dolar bi se u tom slučaju suvereno vratio na svetsku finansijsku i monetarnu scenu, postavši glavnom rezervnom valutom. Tada bi se omogućilo SAD da leče svoje ogromne deficite i prevaljuju svoju krizu na druge zemlje.

Dolar bi postao instrument za finansiranje ogromne domaće potrošnje od strane drugih država. Monopol jedne valute se vrađa, dok „specijalna prava vučenja" kao međunarodni novac još više gube na značaju. U tom pravcu idu i novi odnosi dolara i evra, pri čemu je evro zbog krize u evrozoni bio na najnižem nivou prema dolaru od svog osnivanja. Istina, sad kurs evra jača u odnosu na dolar, ali to je i namerna devalvacija dolara.

Interes SAD je da se uruši EU i da evro prestane da postoji kao multilateralna (svetska) valuta u kojoj se danas sve više drže međunarodne monetarne rezerve. Po nekim procenama devizne rezerve u svetu već se iskazuju sa gotovo 60% u evrima, a oko 30% u američkom dolaru. Evro kao stabilnija i multivalutna novčana jedinica polako osvaja svetska tržišta i plaćanja - potiskujući dolar iz te funkcije.

Ovde se vodi presudna bitka za formiranje novog svetskog monetarnog sistema. Međutim, briselska administracija, nažalost, nema viziju Evropske sutrašnjice - to će postati najveći problem i izvor novih promašaja i tenzija, ali i labavljenja šavova kojim su povezane zemlje članice.

Bankrot apokaliptičnih razmera

DA li će Grčka restrukturisati svoj dug? Da li će napustiti evrozonu i vratiti svoju nacionalnu valutu drhmu? Da li se države evrozone i banke i već se spremaju za reprogram, obzirom da su to najveći investitori u Grčkoj. Po jednom predlogu grčke državne obveznice bi se prodavale po tekućem kursu (koji je značajno pao) u zamenu za sigurne finansijske proizvode koje bi garantovala evrozona. Drugi scenario, za koji se zalaže Nemačka, predviđa da grčke obveznice kupi neki evropski fond (Evropski mehanizam podrške). Ne treba zaboraviti da transformisanje duga svake zemlje vodi urušavanju kredibiliteta države. Uglavnom se predviđa produžavanje roka otplate za deset godina, dok bi se kamata uredno plaćala.

Međutim, i za kamatu treba osigurati ogromna sredstva u toku godine. Tako od ukupnog duga od 340 milijardi evra na obaveze za kamatu odlazi: 2011. godine 14,3 milijarde, 2012. godine 15 milijardi, 2013. godine 17,3 milijarde, 2014. godine 20 milijardi i 2015. godine 22,5 milijardi evra. Upravo su to tranše kredita Grčkoj. Ali i kamate bi se otplaćivale samo novim dugovima. Nastaje „dužnička spirala". MMF gotovo ucenjuje Grčku preteći da neće isplatiti ratu od 12 milijardi evra, jer nije zadovoljan „stezanjem kaiša" i ograničavanjem potrošnje.

Grčka nije bila spremna da proda luku Pirej, aerodrome, hotele, zemljišta, puteve, elektroprivredu, telekominikacije, niz ostrva, ali ni drugu imovinu, da bi ostvarila priliv od 30 milijardi evra, po cenu rekonstrukcije dugova, odlaganja otplata, pa i po cenu proglašenja bankrota (kao što je to SAD kao najbogatija država sveta srlja bezglavo u dužničku provaliju, pre svega zbog ratnih avantura, ogromnih vojnih rashoda i deficitnog trošenja na sve strane.

Treba li posebno isticati da se za vojne rashode SAD svakog dana utroši preko 2 milijarde dolara. Vojni rashodi SAD u Iraku i Avganistanu do 2011. godine iznose oko 4 biliona dolara, pri čemu je poginulo 225 hiljada ljudi, od toga 32.000 vojnika.

Preti opasnost da u ponor uvuče celokupnu svetku ekonomiju. Izdržavaju se i dalje stotine vojnih baza u svetu (od 192 države u svetu SAD imaju baze u 140 država), uz velike poreske olakšice krupnom finansijskom kapitalu u spasavanju Volstrita, vode ogromnom deficitu budžeta.

Ogroman javni dug dostiže astronomsku cifru, od blizu 24 biliona dolara. Svake sekunde dug se uvećava za 38.000 dolara, a svakog dana 4,1 milijardi. Mnogi autori u SAD ukazuju na „užasno stanje nacije".

Krivci za ovu krizu i dalje sede u bankama, upravljaju berzama i finansijskim tokovima - što sigurno vodi ponavljanju ove krize.

Obama je samo u 2010. godini upumpavao ogromne svote dolar u velike banke glavne izvoznike razarajuće finansijske krize, stvorio deficit u budžetu od 1.750 milijardi dolara. Javni dug u visini od 24 biliona u poslednjih pet godina je udvostručen u odnosu na dug napravljen u prethodnih 228 godina. Od najvećeg svetskog kreditora SAD su postale najveći dužnik. Stvorena je spirala javnog duga i proces njegovog stlnog autonomnog kumuliranja.

Omča dugova je navučena nad privredu SAD, a visok standard zasnovan na virtuelnom dolaru, eksploataciji drugih preko dolara i vojnih intervencija širom sveta /sirovine, energenti, hranu, proizvodi izuzetno jevtini preko dolara i dr.) nije moguće više održavati. Proklamovana politika „pune zaposlenosti" (Buš, Klinton i dr.) pretvorila se u visoku gotovo dvostruko višu stopu nezaposlenosti u odnosu na „istorijsku gornju" granicu do 6%.

Balon sekundarnog novca će se ponovo pumpati, do novog prskanja i nastanka finansijske krize i lomova. U novoj krizi dolar će devalviranjem obezvrediti međunarodne dolarske dugove SAD. Valutno ratovanje i begstvo od dolara iz deviznih rezervi, ubrzaće njegov pad kao svetskog novca.

Regionalizam i regionalna plaćanja narastaju. Obama je u poslednjem trenutku uspeo da mu Kongres odobri novo zaduženje čime je izbegnut potpuni kolaps i omogućen rad vlade. Sada se traži novo povećanje limita duga na 1.600 milijardi, što mora da se usaglasi do početka avgusta 2011. godine, inače preti opšta blokad rashoda budžeta.

SAD nisu više u stanju da isplaćuju samo kamate na dug, što vodi samo jedinom izlazu - prekomernom štampanju dolara bez pokrića. To postepeno oživljava inflaciju, topi štedne uloge koji su sve manji, ali i spoljne dugove SAD. Operacije dolarom (emisije) i kursom dolara postaju sve češće i masivnije.

Ovo je u osnovi „super kriza" koja do sada najduže traje od svih kriza, uz opasnost da se produbi, što mnoge navodi na tvrdnju da „živimo u naopakom svetu". Predviđala se i opšta kriza i haos do kraja 2011.godine, a posebno u 2012.godini, mada je ovaj period produžen.

Finansijska kriza je otkrila sve slabosti i kontroverze prihvaćenog modela neoliberalizma prihvaćenog od EU, uz napuštanje poznatog tržišno-socijalnog modela.

Podsticanje potrošnje javnog sektora, liberalna monetarna politika i ekspanzivna fiskalna politika - vodili su eksplozivnom širenju javne potrošnje i eksplozivnih budžetskih deficita u svim članicama EU..

Pritisak na potrošnju, ograničavanje tražnje, obaranje plata i penzija, ograničavanje javnih izdataka i dr. samo će smanjiti pritisak krize, ali je ona ugrađena u sistem i to nije i izlazak iz krize. Kriza će se ublažiti, teške posledice i bankrotstvo države odložiti, ali će se kriza zadržati i dalje. Nisu retke tvrdnje nekih ekonomista na zapadu da je „društvo na ivici sloma". Ovo posebno iz razloga pada proizvodnje i tražnje, porasta nezaposlenosti, ograničavanje lične potrošnje i krize na finansijskom i bankarskom tržištu.

Grška kriza, ali i kriza u Portugalu, Irskoj, Španiji, Italiji i drugim „perifernim" državama evrozone, ukazuje na nesagledive posledice za ekonomiju i sistem celokupne evrozone. Često se čuje da je „Liman Braders" na vratima Evrope. To je poznati kolaps američke investicione banke iz septembra 2008. godine kojim je počela globalna finansijska kriza. Rizik od slučaja Liman Bradersa u Evropi je sve veći.

Dužnička kriza i bankarska kriza u evrozoni su slične globalnoj finansijskoj krizi zbog povezanosti bankarskog sektora i javnog duga. Nije pri tome moguće razdvojiti finansijske rizike od makroekonomskih rizika, jer su najuže povezani.