Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (6)

Jednopolarni svet prestaje da postoji

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finasijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja.O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

5. Produžavanje krize i pogrešne procene

brzine izlaska iz finansijske krize

DA LI JE MOGUĆ BRZ OPORAVAK

Najveća do sada finansijska i ekonomska kriza nakon Velike depresije 1929.godine traži delovanje u dva pravca:

Ublažavanje krize i otklanjanje posledica krize, uz preduzimanje određenih mera za revitalizaciju finansijskog sektora i bankarskog, odnosno berzanskog poslovanja.

Priprema i usvajanje regulativnih mera da bi se sprečilo ubuduće javljanje krize u svetskoj privredi. Te mere se odnose na veću kontrolu banaka.

Brojni predstavnici vlada, uglavnom razvijenih privreda, već uz mali znak da skromno oživljava privredna aktivnost, izjavljuju da je privreda „izašla iz krize i da sledi postepeni oporavak". Da li je do oporavka i „brisanja" ili neutralisanja ogromnig gubitaka 30-40 biliona vrednosti aktive banaka i drugih finansijskih institucija, moguće doći u kratkom roku?

Upumpavanje ogromne mase likvidnog novca preko budžeta ili centralnih banaka samo je „nadoknadilo" manja likvidnost u bankama, „privremeno zakrpila balon", ali problem krize i funkcionisanja sistema nije rešen. Sistem i dalje funkcioniše na istim osnovama i sa istim institucijama i odnosima u svetu. Povećana likvidnost je postepeno povratila poverenje u banke, ali ih nije osposobila za normalno kreditno poslovanje. Velika koncentracija kapitala na nekoliko najvećih banaka u gotovo svim državama ovaj sistem čini vrlo osetljivim na nove potrese (koji dolaze od tih banaka).

Berze su se privremeno neznatno oporavile od dubokog pada berzanskih indeksa, ali privreda i korporacije nisu oživeli.

Privreda će se sporo opravljati, tako da će oporavak trajati nekoliko godina.

Ne može se svaki uzlet proizvodnje ili blagi rast bruto domaćeg proizvoda najaviti kao definitivan izlazak iz krize. Postoji velika opasnost od većih turbulencija na vetskom finansijskom tržištu, jer narastanje protekcionizma, zaštite država od novog talasa krize (koji se najavljuje kao mogućnost), konverzija ogromnih iznosa hartija od vrednosti od njihovih glavnih kupaca (Kina, Japan, Rusija, države Evropske unije), što će otežati oporavak javnih finansija u SAD.

Ogromni budžetski deficiti se ne mogu brzo sanirati, što će dovesti do problema njihovog budućeg finansiranja.

Povećanje poreza u recesiji nije preporučljivo i teško je ostvarivo, jer može produbiti krizu i povećati nezaposlenost. Ostju druge dve mogućnosti - zaduživaje na finansijskom tržištu sa ve manjom ponudom slobodnih kapitala, a zatim kod centralne banke - što je zbog opasnosti od širenja inflacije teško ostvarivo.

Narastanja javnog duga predstavlja ogromno opterećenje (kamate i gašenje duga), što će dovesti do dalje kumulacije dugova. Stabilizaciju i uravnotežavanje javnih finansija nije moguće ostvariti (niti kresanjem javnih rashoda, ali ni porastom budžetskih prihoda). Nova kriza i nestabilnost krenuće iz javnog sektora. Dugovi će i dalje nezadrživo rasti u sledećim godinama.

Nezaposlenost, koja dobija razmere prave pandemije, nema karakter ciklične, već strukturne nezaposlenosti, tako da problem dobija gotovo dugoročan karakter. To će zaoštriti do krajnjih granica prihodnu stranu budžeta. Nezaposlenost će se i dalje produbljivati, što postaje jedan od najtežih dugoročnih problema. Privreda nije efikasna i ne izlazi iz krize, ako je nezaposlenost velika i ima tendenciju stlnog rasta.

Upumpavanje ogromne mase likvidnog novca ubrzo će imati za posledicu inflatorni pritisak i velike preraspodele sistemom cena.

Realne plate i naknade će i dalje opadati, a time i mogućnosti povećanja štednje i potrošnje. Od dinamike oživljavanja kreditne funkcije banaka zavisi ponašanje lične i investicione potrošnje. Visoki rizici i neizvesnost i dalje ostaju, što koči dugoročne investicije. Zbog velike opreznosti spekulativni kapital (u hartije od vrednosti ) će se sporo oporavljati, a time i berzansko poslovanje.

Zbog opasnosti od širenja inflacije, kamatne stope, koje su sada na najnižem nivou, moraće se povećavati, što će ograničiti tražnju kredita i investicije. Finansijska kriza se prelila na realni sektor koji vrlo usporeno reaguje u konjukturnom zaokretu, što će produžiti fazu recesije.

Svi navedeni elementi ukazuju da izlazak iz krize neće biti ni jednostavan ni brz. Kriza već do sada traje 120 meseci, ali preko deset godina dok je Velika ekonomska depresija (kriza) 1929. godine trajala 38 meseci. Nova kriza još traje, a kada će se završiti to je potpuna neizvesnost.

Da bi se sprečio novi ulazak u krizu razvijene države (Bazel, G-8, G-20) traže reformu bankarske regulative i nadzora nad bankama. Ovde se radi na:

Povećanju adekvatnosti kapitala banaka (zbog povećanja rizika i globalizacije finansijskih tržišta),

Zahteva se veća transparentnost i kvalitet poslovanja banaka,

Uvode se anticiklične rezerve banaka,

Zaoštrava se poslovna regulativa u poslovanju finansijskim derivatima - koji se smatraju glavnim izvorom krize,

Nova kapitalska regulacija banak sa odvajanjem investicionih i komercijalnih banaka,

Ogrničava se poslovanje komercijalnih banaka na tržištu kapitala,

Ograničava se veličina banaka i stepen koncentracije kapitala banaka - da bi se sprečili monopoli i oligopoli,

Smanjuju se, ograničavaju i regulišu bonusi menadžmentu banaka, smanjenju isplate akcionarima, uz preusmeravanje prihod u rezervne fondove banaka,

Povećava se stopa adekvatnosti kapitala sa 8% na najmanje 12% u odnosu na rizičnu aktivu banak,

Centralne banke dobijaju veću prudencionu kontrolu nad poslovnim bankama,

Liberalizacija tržišta kapitala se smanjuje i uvodi niz kontrolnih mehanizama.

Konačno, shvatilo se da je gubitak kontrole nad tržištem kapitala, neograničena jurnjava za profitom, liberalizacija novčanih tokova i monetarne politike, nekontrolisana ekspanzija bankarskih kredita (posebno hipotekarnih), politika jevtinog novca (niske kamate) doprinose neregularnim i virulentnim kretanjima u finansijskoj sferi - što redovno vodi u finansijsku krizu i slom finansijskog sistema (traži se povratak poznatog Glas-Stigalovog zakona iz 1933.godine).

Brz oporavak i izlazak iz finansijske krize nije moguć. Prognoze koje su davali Bernanke kao i direktor MMF i drugi da će se iz krize izaći već na početku 2010. pokazale su se pogrešnim. Kriza je produžena, a negde i produbljena.

Prognoze koje daju drugi ekonomisti da će kriza trajati do 2014. godine, a zatim 20-30 godina ili čak za jednu generaciju, nisu utemeljene i teško ih je smatrati racionalnim.

Na kraju da navedemo i prognozu MMF-a u pogledu oživljavanja svetske privrede i postepenog izlaska iz krize.

Interesantno je navesti podatak MMF da je u 2009.godini čak 130-155 miliona stanovnika otišlo ispod „granice siromaštva" po kriterijumima UN. Ove godine će mu se pridružiti novih 53 miliona. Industrijska proizvodnja opada za 15%, a svetska trgovina u 2009. je doživela najveći pad od Velike ekonomske krize, a sada usporava zbog trgovinskog ratovanja i političkih rizika.

Nezaposlenost u svetu se eksplozivno širi u poslednjoj deceniji, dok je eksplodirala u godinama nove globalne finansijske krize.

2)Urušavanje finansijskog sistema

Ono što je i najvećim apologetama savremenog zapadnog kapitalizma postalo jasno jeste da je došlo do „urušavanja finansijskog sistema razvijenog sveta" zasnovanog na apsolutnoj vladavini slobodnog tržišta, dopunskoj ili korektivnoj ulozi države i svetinji privatnog vlasništva.

Budućnost svetskog finansijskog sistema se sve više stavlja u prvi plan, ali i vizija kako će svet izgledati posle ove duboke krize. Niko ne zna kako će izgledati svet kada se izađe iz globalne ekonomske krize.

Naduvani balon se privremeno zakrpio, pre nego što se raspao, ogromnim finansijskim i emisionim injekcijama. Sistem se privremeno spasao od propasti. Sve se sada čini da se sačuva sama srž zapadnog kapitalizma. Traže se nekakve „oplemenjene" verzije atlantskog kapitalizma. Predlaže se tip „kreativnog kapitalizma" (B. l. Gejts ), drugi zagovaraju „kapitalizam sa savešću" (D. Kameron, tada britanski lider opozicije), „moralni kapitalizam" (Sarkozi), „kapitalizam sa likom" smatrajući da je „sebičnom kapitalizmu" odzvonilo.

Posebno se zagovara „nordijski kapitalizam", koji umesto protekcionizma (koji narasta) i nacionalizacije (banaka i velikih preduzeća) zagovara kapitalizam otvoren globalizaciji, sa privremenom presudnom ulogom države, egalitarni sistem obrazovanja i socijalne zaštite.

Traži se nekakav model „idealnog kapitalizma", ako on uopšte kao sistem može da postoji?

Koliko će sadašnja globalna kriza trajati?

Sigurno je jedno, da oni koji su izazvali krizu nisu pozvani da svet izvuku iz krize. Prognoze se kreću od kraja 2010. godine, za deset godina, čak i dvadeset godina koliko je kapitalizam imao poslednju fazu uspona.

Na Samitu G-20 (aprila 2009. godine) uglavnom su donesene mere za kontrolu krize, jačanje globalne regulative (banaka i berzi), porast uloga u MMF i Svetske banke, gašenje „poreskih rajeva" i dr. Dakle, sve se svodi na očuvanje duboko posrnulog kapitalizma.

3. Koncept sprečavanja novih kriza

Globalna finansijska (i ekonomska) kriza, najveća nakon Velike depresije 1929-1933. godine, uzdrmala je sve temelje finansijskog sistema gotovo u svim državama u svetu.

Poznati su uzroci i mehanizam njenog širenja od sloma berzi, krize bankarskog sistema, osiguravajućih društava, ali i ogromnih finansijskih injekcija država (posebno SAD i Evropske Unije) da bi se „zakrpio" naduvani balon finansijskih derivata i ogromnih nesolventnih plasmana banaka (hipotekarni krediti).

Kriza je ne samo potresla svetsku privredu i finansije, već je razorila postojeći i dominantan neoliberalni model razvoja i stabilizacije.

Obzirom da primarni uzroci finansijske krize kao tektonskog poremećaja nisu otklonjeni, države su dosadašnjim enormnim finansijskim injekcijama ublažile krizu i sprečile opšti slom svetske privrede, ali je nisu otklonile.

U sprečavanju ponavljanja krize sada se deluje u dva pravca:

Prvo, ublažavanje krize i otklanjanje posledica krize, uz preduzimanje određenih mera za revitalizaciju finansijskog i bankarskog sektora, odnosno berzanskog poslovanja.

Drugo, usvajanje niza regulativnih mera da bi se sprečilo buduće javljanje krize, uz veću kontrolu banaka, berzi i tržišta kapitala u celini.

Upumpavanje ogromne mase likvidnog novca preko budžeta ili centralnih banaka samo je nadoknadilo manjak likvidnosti u bankama, ali problem krize nije dugoročno rešen. Sistem i dalje funkciniše na istim osnovama i sa istim institucijama i odnosima u svetu.

Berze su se privremeno neznatno oporavile od od dubokog pada berzanskih indeksa, ali privreda i korporacje nisu oživeli. Oporavak privrede će trajati još niz godina. Ne može se (što se čini) blagi rast proizvodnje ili rasta bruto domaćeg proizvoda najaviti kao definitivan izlazak iz krize.

Narastanje protekcionizma i zaštite država od nove moguće krize, stvaraju mogućnosti većih turbulencija na svetskom finansijskom tržištu. Ogromni budžetski deficiti se ne mogu brzo sanirati. Konverzija ogromnih iznosa hartija od vrednosti SAD od strane glavnih kupaca (Kina, Japan, Rusija, države EU) otežaće i produžiće stvarni oporavak javnih finansija SAD. Dugovi i budžetski deficiti će i dalje nezadrživo rasti u sledećem periodu.

Nezaposlenost dobija karakter pandemije i dugoročan karakter. Visoki rizici i neizvesnost ostaju i dalje, što koče dugoročne investicije. Zbog opasnosti od širenja inflacije, kamatne stope (koje su sada na najnižem nivou) moraće se povećavati, što će ograničavati tražnju kredita i investicije. Finansijska kriza se prelila u realni sektor koji vrlo usporeno reaguje u konukturnom zaokretu, što će produžiti recesiju. Svi elementi ukazuju da izlazak iz krize neće biti ni jednostavan ni brz. Kriza se transformisala u permanentnu krizu.Istovremeno, ona je postala sveopšta kriza, a ne samo finansijska.

Da bi se sprečio novi ulazak u krizu razvijene zemlje (Bazel, G-8, G-20) traže hitnu reformu bankarske regulative i nadzora nad bankama, ali i berzanskog poslovanja (vraćanje na Stigelov zakon iz tridesetih godina prošlog veka). U radu smo naveli svih dvanaest predloga datih u toj regulativi.

Brz oporavak i izlazak iz finansijske krize nije moguć. Prognoze koje su davane (Bernanke i drugi) da će se iz krize izaći već početkom 2010. godine pokazale su se pogrešnim. Brojni ekonomisti tvrde da će kriza trajati do 2014. godine, a zatim i 20-30 godina, kada je moguće smatrati racionalnim predviđanjima.

Na Samitu G-20 uglavnom su donete mere za kontrolu krize, jačanje globalne regulative (banaka i berzi), porast sredstava i uloge MMF i Svetske banke, gušenje „poreskih rajeva" i dr. Sve se svodi na očuvanje duboko posrnulog kapitalizma zasnovanog na bezglavom jurenju za profitom.

10. Zaduživanje kao droga i eksplozija državnog duga

- EKSPLOZIJA JAVNOG ZADUŽIVANJA I POTROŠNJE

Osnovne poluge javnih finansija - budžetski deficit, javni dugovi, javni rashodi i prihodi u potpunosti otkazuju i ulaze u sferu slabe kontrole i nemoći država da ih kontrolišu. Mada je na sceni za javnost doktrina (lažnog) liberalizma i monetarizam objektivno na svetskoj pozornici je vrlo razvijen državni intervencionizam i neokejnzijanska teorija i politika regulisanja ekonomije preko deficitarnog finansiranja i politika niske kamate i jevtinog novca. Stavljene u funkciju antikriznog i razvojnog delovanja širi se krug državnih intervencija.

U početku se država na finansijskom tržištu javljala kao i svaki drugi subjekt, posebno do pojave recesije i krize - kada granice zaduživanja popuštaju, kada dolazi do eksplozivnog rasta javnog duga i budžetskog deficita, ali i stalnog rasta javnih rashoda u bruto domaćem proizvodu. "Moramo da radimo ne na uništenju kapitalizma, jer bi to bila katastrofa, već na njegovoj moralizaciji" (N. Sakrozi na konferenciji "Novi svet - novi kapitalizam " u 2009. godini). Traži se ekonomski sistem koji se zasniva na vrednosti rada, a ne na finansijama "Čisti finansijski kapitalizam izvitoperio je logiku kapitalizma".

Jer, "Finansijski kapitalizam je sistem neodgovomosti i stoga je nemoralan. To je sistem u kome tržišna logika predstavlja izgovor za sve". Traži se suštinska reforma kapitalistiekog sistema. Ne može da postoji samo jedan model - onaj američki.Paralelno s tim raste i uloga javnog sektora u osnovnim sektorima privrede, posebno u sektoru investicija, zaposlenosti i socijalnom sektoru (razvijene države su postale „ekonomije staraca").

Da pogledamo, pre ostalog, porast javnog duga u privredi SAD.

Ekonomija SAD se održavala i razvijala na račun sve većih dugova i nezdrave ekonomske strukture. Nezdrav razvoj mora završiti ekonomskim slomom. Ekonomski rast će stagnirati ili biti vrlo usporen ili trom, dok će inflacija postepeno bujati, a nezaposlenost nezadrživo rasti.

Javni dug je prosto eksplodirao, uz stalni rast učešća u buto domaćem proizvodu. Kumulisanje duga i njegov autonomni rast i kamatnog opterećenja biće sve veće. Ako se samo na kamate na javni dug u poslednjim godinama u SAD mora izdvojiti od 560 do 650 milijardi dolara godišnje, pri čemu učešće kamate u BDP prelazi i dva puta visinu rasta bruto domaćeg proizvoda (3,5% najAma - 1,5 do 2%) očito je da su finansiiski bilansi prenapregnuti. a ekonomski rast blokiran.

Američka ekonomija u recesiji pati od sledećih faktora produbljavanja krize:

Masivno i nekontrolisano zaduživanje,

Padanje cena nekretnina,

Teško stanje automobilske i teške industrije,

Slabljenje i zloupotreba dolara,

Veliki gubici penzionih fondova i investicionih fondova,

Loša infrastruktura,

Padanje kurseva akcija i produžena kriza na berzama.

Veliki deo dugova je stvaran da bi oživela ekonomija, upravo u tome se nije uspelo, jer privreda se razvija sa vrlo niskim stopama rasta od 1-2%. Verovanje da će javni dugovi ostati pod kontrolom predstavlja opasnu iluziju.

Javni dug će po oceni MMF u 2014. godini u Japanu iznositi 239% BDP, u Italiji 132%, u SAD 113,5 i V. Britaniji 100%. To će sniziti i rejting država s visokim dugom i slabom fiskalnom pozicijom.

Budžetski deficit u SAD doživljava pravu eksploziiu. Bez obzira na proklamacije o smanjenju deficita i ograničavanja javnih rashoda, njihovo povećanje je sve ubrzanije.

U državi u kojoj je počela kriza (SAD) budžetski deficit narastao je sa 58 milijardi dolara iz 1981. kadaje nastala"reganomika" na gotovo 800 milijardi u 2011. godini, uz rast učešća u bruto proizvodu sa 3% na 6,9% u 2006. godini. Javni dug se pri tome povećao sa 1.000 milijardi (bilion) iz 1981. ili 35% bruto proizvoda, na 12.000 milijardi u 2008. i u 20,09. godini na oko 24.900 milijardi, čime je prešao visinu domaćeg bruto proizvoda Ako se sada postojećem deficitu doda i 719 milijardi dolara izdvojenih za spasavanje najvećih banaka i osiguravajućih društava - to dostiže 2,3 biliona ili 16% bruto domaćeg proizvoda.

Eksplozivni rast budžetskog deficita, porast javnog duga koji to finansira, uz imploziju razvoja (osim država grupe BRIK) su visoko kumulirani problemi koji su i doveli do tekuće finansijske krize. Prosto je neizdrživo breme dugova.

Javni dug i prezaduženost država doveli su do nesolventnosti i teškoća u servisiranju javnih dugova. Dugovi se stalno povećavaju (automatskim pripisivanjem dospelih obaveza) - kumulativni proces rasta duga se odvija nezavisno od rasta bruto domaćeg proizvoda.

U SAD se najavljuju bilionski deficiti budžeta "i u narednim godinama, jer dolaze veliki izdaci za ekologiju, zdravstvenu zaštitu, penzije, i ogromna ulaganja u oporavak privrede. Nova kovanica "kimerika" (Kina i Amerika) su finansijski i uvozno - izvozno visoko zavisne. Kina će zbog sebe pokušati da održi potrošnju u SAD na visokom nivou, a ukoliko to ne uspe, podsticaće domaću potrošnju preko budžetskih rashoda i kreditiranja građana. "Ukoliko se Kina i SAD razdvoje - možemo se oprostiti od globalizacije".

Dužnički tereti vode novom pritisku na socijalnu funkciju države (budžete) koja postaje "krivac" za visoku neproizvodnu potrošnju i budžetski deflcit.

Država u SAD je intervenisala krajem 2008. iz budžeta sa 700 rnilijardi dolara za ublažavanje fmansijske krize (Volstrita) i krize bankarskog sektora, uz novih 820 milijardi u januaru 2009. što ukazuje na to da se kriza sama od sebe ne može rešiti, da je automatizam tržišta samo produbljuje i produžava. Od navedenog iznosa utrošeno je 246 milijardi za pomoć nezaposlenima i siromašnim (bonovf), za prekvalifikaciju 102 miliiarde i zdravstvenu zaštitu 87 milijardi.

2.EMISIJA FIKTIVNOG KAPITALA

3.

To je praćeno "depresijom rasta" ili implozijom rasta, nezaposlenost se enormno povećava, smanjuje se privatna potrošnja, a zajmovni kapital je vrlo suzdržan. Inflacija je prešla u zonu deflacije. Oživljavanje privrede preko hiperekspanzivne politike novca i vrlo niske kamate nije dalo rezultate. Ekonomija je strukturno obolela i nikakve injekcije jevtinog novca ne mogu da pokrenu realnu ekonomiju, posebno zbog velike suzdržanosti privatne potrošnje u situaciji velike neizvesnosti.

Amerika je postala carstvo koje počiva na dugu, slično piramidalnim bankama. Globalizacija je dovela do premeštanja kapitala i preduzeća (proizvodnje) u države sa jevtinom radnom snagom, sirovinama i energijom ostvarujući velike profite. Ova seoba kapitala i proizvodnje dovela je do toga da su mnogi u SAD izgubili posao, pri čemu je sektor usluga i informatike prosto eksplodirao. Nezaposlenost i starenje stanovništva (veći socijalni izdaci iz budžeta) nezadrživo rastu.

S druge strane otvoreni američki imperijalizam - vojna intervencija, "izvoz demokratije" i neoliberalne slobode tržišta, ostavljaju mnoge državejpez sopstvene zaštite. Demokratija se "izvozi" raketama i bombarderima. Treba osvojiti tržišta u svetu za sve veću produkciju i profit, bez čega kapitalizam redovno zapada u recesije i povremene dublje krize. Vašingtonski konsenzus je dao operativni plan tome, a globalizacrja je strategija preko koje se ovaj sistem novog kolonijalizma provodi u svetu.

Treba posebno istaknuti da i đalje ostaje, mada dosta skrivena . bitka za svetske resurse, kao deo šireg programa imperijalne vizije čiji su elementi dogma neograničene slobodne trgovine , otvorene privrede, deregulacije i privatizacije - celi set diktata koje SAD i njeni ideološki saveznici'pokušavaju da nametnu svakoi zemlii na svetu kroz mehanizme MMF, Svetske banke i Evropske unije" (Wiliam Bouls). "Programi strukturnih refomi nametnuti zemljama kao cena opraštanja ili reprogramiranja dugova samo su omogućili transnacionalnim stukturama, prvenstveno američkim i britanskim, da uđu u ekonomije najsiromašnijih sa katastrofalnim posledicama po njihove narode".

Ekonomski i finansijski imperijalizam i sva priroda modernog imperijalizma ide ka maksimalizaciji profita najvećih konglomerata iz razvijenih zemalia.

11. Da li je moguća propast dolarske imperije i monopola

- NAPUŠTANJE DOLARA KAO SVETSKE VALUTE

Ako sretnete ovakav naslov: „Dolar u problemima - ugrožena uloga svetske valute broj jedan - temelja američkog blagostanja", sigurno se pitate kuda ide svetski valutni sistem?

Glavni deo američke ekonomije je uništen, stradao je centar globalne svetske ekonomije SAD" (J. Stiglic). Stanje američke valute postaje problem za ceo svet. "Zelenima se cmo piše" - konstatuju mnogi svetski ekonomisti.

Privreda SAD će i dalje slabiti, a investicije će biti sve manje. Pad kursa dolara povećavao je izvoz SAD, što je održavalo privredu. Dolar jačanjem ugrožava ceo sistem. Recesija će se širiti prvo prema Kini i Indiji, ali i na ostali svet.

Predviđanja za budućnost su dosta mračna.

Dominacija dolara u međunarodnom valutnom sistemu biće prekinuta do 2025. godine (prognoza Svetske banke iz 2011. godine).

Emisijom novca centralnih banaka - direktno ,,izabranim" bankama koje treba spasavati od bankrota, ili indirektno nreko budžeta- kao da se traže budžetska sredstva. dovodi do velike ponude novca i povećane likvidnosti i novčane tražnje. Industrija kredita i gangsteri globalizacije vode u osnovi beskrupuloznu monetarnu politiku čestih "poplava dolara".

Nove intervencije FEDA i ostalih centralnih banaka niza država u osnovi je đeficitarno finansiranje privatnog finansijskog i bankarskog spekulativnog kapitala. To će u narednom periodu dovesti do visoke inflacije i nove preraspodele bmto domaćeg proizvoda.

Mada je i do krize vođena liberalna ekspanzivna monetama politika (jevtinog novca i kredita), u ovoj fazi borbe protiv recesije vodi se izrazito visoka emisija novca bez robnog pokrića - samo u cilju stvaranja dovoljne likvidnosti i spasavanja banaka i finansijskog sistema u celini od opšteg kolapsa (sloma). Ubačeno je, videli smo, 2.4 biliona dolara u sistem, ali samo da se ,,zakrpi" naduvani balon na finansijskom tržištu. Celi finansijski i bankarski sistem ostaje po starom uz traženje većeg kapitala banaka i finansijskih institucija i porast njihovog osnovnog kapitala. Dolazi do sve bržeg rasta novčane mase u svim privredama s deficitom budžeta. U svim zemljama u kojima se širila inflacija radi se o neumerenoj kreditnoj ekspanziji u godinama stagnacije ili blagog rasta i visoke nezaposlenosti, enormnom i gotovo nekontrolisanom emisiiom novca i ogromnim budžetskim deficitima.

Zaokret u monetamoj politici u četiri poslednje godine u svim razvijenim privredama ka ekspanzivnoj monetamoj politici praćen je i naglim snižavanjem kamatne stope (sve do negativne kamate).

Suočavajući se sa malaksavanjem privredne aktivnosti i porastom nezaposlenosti FED je prešau na politiku jevtinog novca, odnosno obaranja eskontne(referentne) stope, da bi se pre svega dao stimulans pozajmljivanju, potrošnji i investicijama.

Osnovna "filozofija života" od Niksona do danas je održavanje visokog standarda i potrošnje (blagostanja) građana na štampanju dolara i gomilanju javnog duga.Upravo na takvoj platformi u novije vreme, zbog pritiska recesije, vodi se liberalnija monetama politika, uz značajno snižavanje kamatne stope.

Dakle, u cilju stimulisanja ekonomskog rasta i izlaska iz recesije SAD (i privrede EVRO ZONE) vode politiku niske kamatne stope, ali i eskpanzivniju monetamu politiku i politiku povećanog budžetskog deficita.

Novčana masa je zbog intervencije FED-a prosto eksplodirala. Bazna kamata snižena na minimum, gotovo na beskamatni novac, dok je budžetski deficit sa 750 milijardi i 13,4% u bruto domaćem proizvodu gotovo astronomski. Nastao je proces kumuliranja duga, deficita i kamatnih obaveza. Začarani krug se sve više širi. Finansijski kolaps i nemogućnost izlaska iz krize sve su uočljiviji.

Politika jevtinog novca i obaranje kamatne stope traže da se sagleda i visina budžetskog deficita i javnog duga u SAD kao generatora krize i nove emisije i zloupotrebe dolara.

Glavni nosioci rasta i stabilnosti su monetarni i fiskalni faktori. Naime, smanjenje poreza i kamatnih stopa direktno povećava tražnju stanovništva, uz rast javnih rashoda. uz povećanje interesa investitora, oživljavanje finansijskih tržišta, ali bez rasta inflaciie. Dakle, osnovni monetami instrument stabilizacione (i razvojne) politike u SAD je eskontna stopa i politika otvorenog tržišta.

Možemo li izvući neke zaključke o stanju finansija i ekonomije SAD i razvijenih zapadnih privreda u poslednjoj deceniji?

Da istaknemo sledeće:

Ekonomski rast se permanentno usporava, uz ulazak u duboku finansijsku i realnu krizu,

Masa novca u opticaju (M1) ukazuje na zloupotrebu emisije dolara i evra i izvlačenje privrede iz krize dodatnim upumpavanjem dolara i evra u ekonomiju i posrnule i nelikvidne banke,

Eskontna stopa se snižava do gotovo simboličnog nivoa(čak i negativna) što znači da se vodi politika jevtinog novca,

Budžetski deficit i deficit spoljne trgovine su prosto eksplodirali, otvorivši proces autonomnog rasta oba deficita,

Inflacija se u poslednjim godinama ubrzava, a visok rast nezaposlenosti, koji prelazi"istorijske granice" (oko 6%), prelazi i 10%.

Monetama politika u SAD je orijentisana na podsticanje rasta, odnosno antirecesiono delovanje preko snižavanje eskontne stope sa 6,5% na 1% u 2003, 1,5% u 2004. 3,5% u 2005. godini, 1% u 2009. godini i svega 0,5% u 2010. godini. Stopa nezaposlenosti se bila ustalila na 5,5%, dok je inflacija svedena sa 1,5% (2000) na svega 2,6% u 2005 godini, ali je povećana na 4,5% u 2009. godini i 4,6% u 2010. godini.

Naravno, ovde se postavlja i pitanje uz stalni visok rast novčane mase (M1) kakvo može biti kretanje kursa dolara kao značajnog instrumenta monetarne politike i kretanja kapitala. FED je vodio poslednjih godina politiku potcenjenog dolara da bi se podsticao izvoz, ograničavao uvoz i smanjio izuzetno visoki deficit spoljnotrgovinskog bilansa.

Dakle, FED je od dominantnim uticajem monetarizma vodio u fazi recesije ekspanzivniju monetarnu politiku (manje ograničena ponuda novca M1 i snižavanje eskontne i kamatnih stopa, uz restriktivnu politiku otvorenog tržišta). Očito je da je ovakva politika na području inflacije pokazala izuzetno značajne rezultate, ali je dovela do velike teškoće u finansiranju budžeta.

- Brzina svetske devalutacije dolara

Hegemonistički karakter ekonomske politike SAD koja plavi ekonomiju novcem, potpuno je evidentan. Stampajući dolare oni spasavaju svoju ekonomiju i održavaju unutrašnju tražnju. „Svi smo mi taoci dolara" (R. Grinberg). Krah američke valute, o kojoj se sve više govori nije samo problem SAD i Kine kao najvećeg posednika (kupca) američkih obveznica duga (oko 1.200 milijardi dolara), već i ostalog sveta. Kina je sredinom 2011. godine imala 1,2 biliona dolara vladinih obveznica. Rizik je ogroman po kinesko vlasništvo nad američkim dugom da u slučaju bankrotstva SAD dođe do otpisa ogromnog dela plasiranog kapitala. On se sada ne bi imao nečim drugim zameniti. Kina će i zbog svojih interesa podržati dolar i evro (u kojeg sve više plasira sredstva). "Da je neko samo pre par godina rekao da će Kina spasiti kapitalističku Evropu njega bi proglasili ludim.".

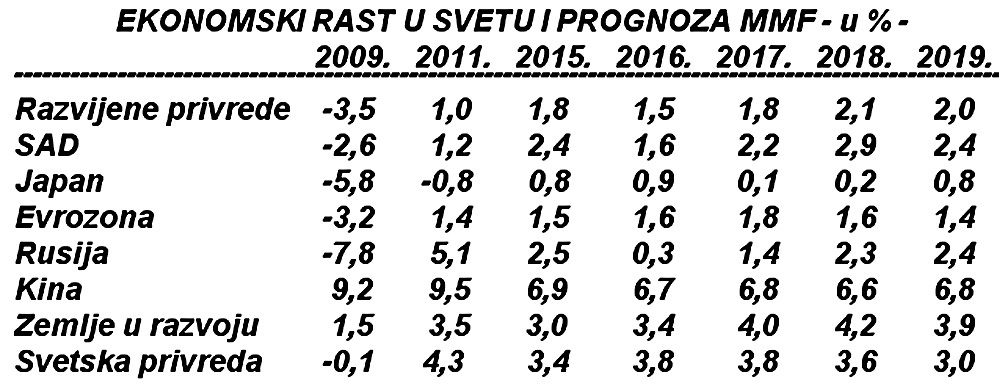

Privrede azijskih država postaju sve više lokomotive razvoja. Prema oceni MMF Kina ima stopu rasta u 2011. godini od 9,9%, Evrozona 1,7%, a SAD 2,5-3%.

„ Jednopolarni svet prestaje da postoji". Da li će ga zameniti "višepolami haos"?