Natrag

Ekonomija

Otvorene nacionalne privrede i svetski novac-podsticaji, ograničenja i sukobi (15)

Spajanje emisije novca i realne ekonomije

Savremene ekonomije su više ili manje otvorene prema svetskom tržištu (robe,novca, rada i kapitala). Autarkičnih privreda i privreda dovoljnih samih sebi nema. Komplementarnost i uzajamna povezanost privreda postaju sve veći. Otvorenost privreda nameće i potrebu ovladavanja saznanjima o složenim tokovima novca i kapitala u međunarodnoj ekonomiji, sistemu i instrumentima plaćanja, efektima promena deviznih kurseva, garancijama, promenama kamatnih stopa na finansijskim tržištima, kursnim i valutnim rizicima, inflaciji i dr. Manipulisanje deviznim kursevima, devalvacije i revalvacije nacionalnih valuta, politika izvoza i uvoza roba i kapitala su sastavni deo svakodnevnih politika, fundamentalni problemi platnog bilansa, zaduživanje u inostranstvu, efekti upotrebe kapitala i dospeće obaveza (kumulisanje obaveza po dugovima), otežani pristup svetskom tržištu novca i kapitala, velike promene na svetkim finansijskim tržištima i u poslovnoj filozofiji međunarodnoj finasijskih institucija - kao imperativ nalažu i potrebu njihovog detaljnog izučavanja.O tome za Magazin Tabloid piše prof. dr Slobodan Komazec

Prof. dr Slobodan Komazec

3)Totalni liberalizam i devalvacija

Zagovarati potpuno slobodno fluktuiranje kursa dinara, kada to ne procodi ni jedna država u svetu (jer potpuno slobodnog fluktuiranja kursa nema), znači totalni liberalizam koji bi potpuno razorio nacionalnu privredu i uveo je u hiperinflatorni vrtlog, uz destrukciju gotovo svih finansijskih tokova, ali i „rasprodaju" nacionalnog bogatstva preko devalviranog kursa dinara.

Da vidimo taj mogući proces. Stalna devalvacija ili potpuno slobodno fluktuiranje kursa" dinara, što je u osnovi isto, doveo bi do drastičnog poskupljenja uvoza (koji učestvuje u bruto domaćem proizvodu sa 51%). Sve cene uvozne robe, a zatim i domaće robe (od pijace do trgovine) odmah bi se „uskladile" (povećale) sa novim kursom.

Talas inflacije zapljusnuo bi, po inerciji, sva tržišta. Uvozna inflacija bi se preko tržišta prelila na sve sektore. Porast domaćih cena i troškova preko kursa vodi novom disparitetu kursa dinara i evra. Dinar tako mora ponovo da „klizi" na dole (pada). Klizanje kursa postaje autonoman proces, ali sada snažno podstaknut i psihološkim faktorima.

Devalvacija i njome uspostavljeni „ravnotežni" kurs doveli bi do ogromnog odliva nacionalnog bogatstva kroz budžet i dugove preduzeća i banaka preko sada daleko veće dinarske protivvrednosti obaveza iz dugova (kamate i otplate) na inostrane zajmove u procesu njihove otplate. Slabo slabljenje kursa dinara povećava učešće javnog duga u bruto domačem proizvodu, na isti način kada kurs dinara poraste u odnosu na evro (dolar učestvuje u javnim dugovima 33%). Postepeno, zatim sve brže razvija se spekulativna ekonomija.

Sigurno je da bi veće promene kursa dinara (devalvacija) otežale otplate kredita dužnicima u evroiziranim bilansima banaka i doveli do većih neuplativih kredita, ali i odliva nacionalnog bogatstva preko devalviranog dinara.

Istovremeno bi i bilansi banaka doživeli veliki rast deviznog dela. Devroizacija bi bila zaustavljena , a to bi smanjilo i efikasnost monetarne politike . Mnogi uvoznici (posebno repromaterijala, energenata i sirovina) bili bi pogođeni skupljim uvozom i gubicima. Šteta bi bila veća od koristi. Stvara se veća sigurnost i poslovna izvesnost kada se umesto dnevnih prate tromesečne ili polugodišnje dozvoljene oscilacije kursa.

Devalvacija dinara imala bi vrlo jak odraz na bilanse banaka i preduzeća ) ali i na budžet) - sa jačanjem devizne komponente , a slabljenjem dinarskog dela. Time slabi značaj i uticaj dinara kao nacionalne valute u politici bankarskog dinarskog potencijala banaka u inostranstvo preko otplata i kamata na inostrane kredite (preduzeća i banaka kao glavnih nosilaca inostranih obaveza).

Devalvacija dinara i viši kurs inostranih valuta izlaže domaće tržište, berze i bankarski sektor većem uticaju kriza na svetskim finansijskim tržištima. Stabilan kurs dinara omogućava i stabilnost odnosa na deviznom tržištu, ali to mora biti praćeno i obaranjem kamatnih stopa na zapadnim finansijskim tržištima.

Devalvacija dinara dovela bi do velikog (gotovo dvostrukog) porasta cena inostrane robe čime bi prodaje zastale, realizacija i potrošnja opale, a to bi dovelo do porasta nezaposlenosti. Došlo bi i do gotovo eksplozivnog širenja uvozne inflacije. Dinarske plate i druga primanja izraženi u devizama bile bi za stopu devalvacije niže. Svako „klizanje kursa dinara naniže obara plate i druga primanja izraženo u devizama".

Devalvacija i uspostavljeni realni ravnotežni kurs doveli bi do dominacije stranih valuta na nažem finansijskom tržištu, što bi domaću valutu dosta istisnulo, a sa rastom inflacije i dodatno obezbedilo. Proces deevroizacije i „dedolarizacije" bio bi potpuno prekinut.

Ovim ispada da postoji više ozbiljnog razloga u prilog stabilnog kursa dinara (pa i njegove precenjenosti), ali se mora pri tome ukazati i na nužne podsticajne mere monetarne, fiskalne i spoljnotrgovinske politike izvoznoj privredi koja je snažno pogođena precenjenim kursom dinara. Podsticajne mere treba da „kompenzuju"mnnegativno delovanje precenjenog deviznog kursa na izvoznu privredu.

Devalvacija bi bila, konačno, i priznavanje centralne banke i vlade (ministra finansija i privrede) da nisu u stanju da vode efikasnu stabilizacionu politiku, pri čemu se osnovni razvojni ciljevi ne ostvaruju.

Devalvacija bi dovela i do velike emisije novca pošto su devizne rezerve jedan od osnovnih kanala primarne emisije. Time bi se otvorio put u visoku monetarnu inflaciju. To je argument više da se „kursom dinara ne može igrati i s njim licitirati".

Iz navedenih razloga ne treba očekivati veća kolebanja deviznog kursa za duži period. Margine oscilacija će biti dosta uske. Samo se postavlja pitanje :koliko dugo i do kojih granica se može voditi politika visoko precenjenog kursa nacionalne valute i kako će se to odraziti na devizne rezreve centarlne banke. Naravno, treba uvek imati u vidu delovanje precenjenog kursa dinara na spoljnotrgovinski deficit, ali i prelivanje dohotka i efekata kursa iz izvoznog na uvozni sektor (grane) privrede

4) Valutna struktura javnog duga i kursne promene

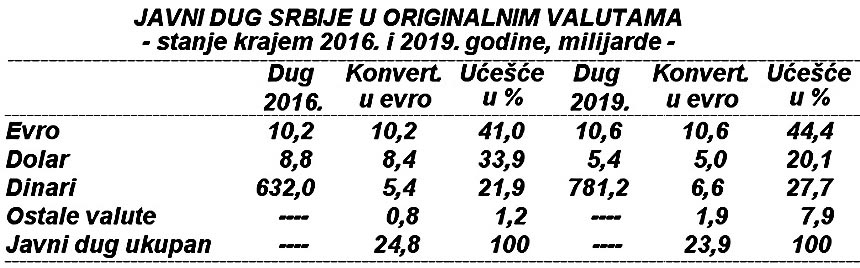

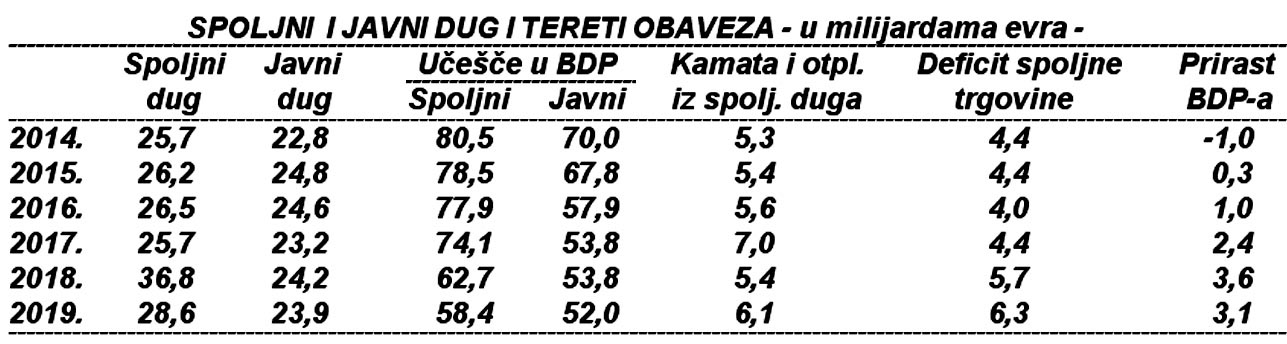

Koliko je značajno pomeranje kurseva ne samo prema dinaru, već i međusobno, dobro se vidi iz visine i valutne strukture spoljnog i javnog duga Srbije. Ukupan spoljni dug iznosi 28,6 milijardi evra. Javni dug države iznosi 24,2 milijarde evra. U njegovoj valutnoj (originalnoj) strukturi evro učestvuje sa 10,6 milijardi evra ili 44%, a dolar 5,4 milijardi dolara ili 20% i 784 milijardi dinara ili 28%. Naravno, radi ostvarenja mogućnosti jedinstvenog prikazivanja tereta i visine duga vrši se konverzija svih valuta u evro, kako se i iskazuje naš javni dug i spoljni dug (kao i bruto domaći proizvod).

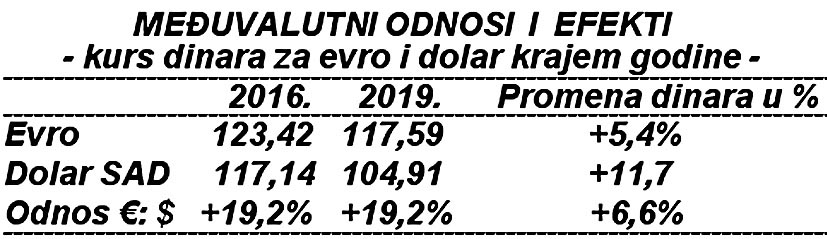

Koliko je značajno delovanje promena kurseva međusobno (na svetskom tržištu) i u odnosu na dinar, dobro se vidi iz njihovih odnosa i efekata u 2016. i 2019.godini. Veliki je pad učešća dolara, uz porast učešća evra, a posebno dinara u masi i učešće u javnom dugu.

Smanjenje duga padom dolara prema evru od l2% doveo je do smanjenja duga (dolara) u evru za 1,0 milijardu evra, a rastom kursa dinara prema evru u 2017. od 3,6% smanjeno je učešće dinarskog duga konvertovanog u evru za 186 miliona evra. To iznosi ukupno 1.186 miliona evra. Iz toga i sledi pad učešća javnog duga u BDP sa 57,9% krajem 2016. na 56,8% krajem 2018.i na 52% krajem 2019. godine. No, to je samo privremeno i čisto finansijska statistika.

Kada je kurs dolara porastao u odnosu na evro u 2016. godini tada je došlo do značajnog povećanja spoljnog javnog duga za 800 miliona evra. Naravno, obaveze plaćanja u originalnoj valuti ostaju, ali se dug povećava. Jedino kada u plaćanju morate konvertovati oslabljene evre u dolare dolazi do gubitka i odliva deviza zbog kursnih razlika.

Kako je kurs dolara tada povećan i u odnosu na dinar - tada rastu i dinarske isplate (konverzijom) stranih dugova, što dovodi do većeg odliva nacionalnog dohotka u inostranstvo.

U prilog predloga da se sa dnevnih oscilacija valutnog kursa pređe na mesečne, tromesečne ili polugodišnje intervencije centralne banke, ide stav da se ni cene ne pomeraju svakodnevno, devizne operacije subjekata isto tako, troškovi ne variraju svakodnevno, tako da se sve svelo na ponudu i tražnju na plitkom deviznom tržištu, što stvara prostor za brza i veća kolebanja kurseva, uz veliku neizvesnost u poslovanju.

Precenjeni kurs čini domaći izvoz skupljim, ograničava ga i destimuliše, dok inostranu uvoznu robu čini jeftinijom, izvoz po tom osnovu slabi i relativno pada, dok uvoz prosto eksplodira. Povećava se spoljnotrgovinski deficit. Realnost kursa prema paritetu kupovnih snaga je vrlo značajna za privredu koja je visoko otvorena kao naša (učešće izvoza i uvoza u bruto domaćem proizvodu sa oko 110%). Deficit spoljne trgovine u period 2001 - 2019. Iznosi 40,9 milijarde evra i veći je od bruto domaćeg proizvoda u 2009. godini.

Strana roba po precenjenom kursu (jeftinija i uz uvozne troškove i osiguranje) "pokriva" domaće tržište, guši domaću proizvodnju, dok inostrani kapital i banke preko skupih kredita stanovništvu i privredi "finansira" takvu kupovinu. Strani kapital je u stvari samo proširio svoje tržište za plasman svojih proizvoda. Prodaja domaćih banaka stranom kapitalu dovela je do nekontrolisanog priliva deviza iz matičnih banaka i gubitka kontrole centralne banke nad takvim bankama.

Centralna banka to pokušava ograničiti dizanjem devizne obavezne rezerve u početku i do 60% mada je mogla naterati banke da to usmere u izvoznu privredu i poljoprivredu.

Međutim, izvoznoj privredi, koja je pogođena precenjenim kursom, moraju se dati posebni stimulansi kroz monetarnu, fiskalnu i spoljnotrgovinsku politiku-da bi se sprečilo stvaranje gubitaka i narastanja deficita spoljne trgovine. To za sada potpuno izostaje. Tada se ovim merama mogu neutralisali negativni efekti precenjenog kursa na spoljnu trgovinu i izvoznu privredu.

Pri tome treba imati u vidu da i izvozna privreda ima veliki deo učešća u jeftinijem uvozu, pri čemu se mogu koristiti pozitivni efekti precenjenog kursa. To znači da treba sagledati neto poziciju pretežnih izvoznika da bi se tačno ocenili negativni efekti precenjenog kursa na izvoz.

Dinar;e ojačao prema evru u 2019. godini prema 2016. za 5,4% tako da je to njegova najveća vrednost u poslednjfi pet godina (od oktobra 2015.). Trenutno, krajem 2019. kurs evra je 117,5 dinara. Po nekim istraživanjima dinar je na kraju 2019. u odnosu na 2012. godiniri devalviraoza 3%, dok je rast cena u tom periodu iznosio 13,2%, a u razvijenim zapadnim privredama oko 8%.

Jedan od razloga jačanja dinara je plitko devizno tržište, i menjači koji dnevno nude bankama i po nekoliko miliona evra, koje prodaju naši gastarbajteri, kao i turisti u tranzitu, ali i narod da bi preživeo. Pozitivna strana jačanja dinara ogleda se u padu inflacije i troškova kredita, ali negativno utiče na konkurentnost privrede, odnosno izvoz i zaposlenost.

Privredi, dakle, više odgovara kad je kurs dinara za dva-tri procenta ispod njegove realne vrednosti, jer podstiče izvoz, rast i zapošljavanje, i to uz umerene kapitalne gubitke, dok jačanje domaće valute slabi konkurentnost. Osim toga, kratkoročne koristi od jačanja dinara su vidljivije, jer se odmah primeti pad troškova kredita i inflacije, dok su dugoročne štete, iskazane kroz pad izvoza i zaposlenosti, manje uočljive. Zato bi NBS trebalo podjednako odlučno da sprečava veće skokove vrednosti dinara, kao što sprečava njegovo naglo slabljenje.

Narodna banka Srbije je intervencijama veće kupovine deviza (evra) u odnosu na prodaju, nastojala da "ojača" evro dodatnom tražnjom (kupovinom) i spreči "preterane dnevne oscilacije kursa" dinara.

Da vidimo koliko je naša centralna banka prodala ili kupila deviza na tržištu u "zaštiti kursa od preteranih dnevnih oscilacija".

U periodu ove krize (2008-2019.) prodato je 7,7 milijardi evra, a istovremeno kupljeno 4,4 milijarde. Neto prodaja iznosi 3,3 milijardi evra.

Kurs dinara i dalje ostao visoko precenjen. Naša centralna banka to objašnjava "poboljšavanjem naših makroekonomskih prilika", usklađivanja ponude i tražnje deviza zbog veće usklađenosti platnobilansnih odnosa" i "popravljanja spoljnotrgovinskih odnosa". Sve je to smanjilo tražnju deviza na domaćem tržištu. Kako se radi o sezonskom kretanju i velikom prilivu deviza (SDI, doznake, krediti i sl.) kasnijim otplatama stranih kredita, to će u narednom period kurs dinara slabiti, a tražnja i kurs stranih valuta permanentno rasti.

Stoga je pokušaj da se aprecijacijom kursa dinara ostvare nekakvi, makar i trenutni rezultati u osnovi više štetna za privredu i to najzdraviji deo privrede koji se odnosi na neto izvoznike.

Ovakva politika precenjenog kursa šteti i stranim investitorima koji proizvode za izvoz, jer im to ugrožava, konkurentnost na svetskom tržištu. "Politika jačanja dinara koja je dala ključni doprinos ''obaranju" koeficijenta zaduženosti ie i loša i opasna bez obzira na to što je MMF hvali, ili, još bolje, pogotovo kada je MMF hvali. Ona je opasna jer jačanje dinara ne počiva na zdravim osnovama. Dinar jača u trenutku kada je privredni rast stagnantan, kada je deficit trgovinskog bilansa u 2019. povećan za oko 6,3 milijarde evra, deficit tekućeg bilansa čak za 48 procenata.

Da li će Srbija upasti u novu finansijsku krizu ne zavisi od odnosa duga i statističkog konstrukta zvanog BDP, već pre svega od stanja tekućeg bilansa. dinamike priliva i odliva deviza, kao i od poverenja deviznih štediša u sistem (N.Katić).Drugo, podaci o zaduženosti su i plod nepouzdanih projekcija i statističkih nagađanja, pa je besmisleno mesečno obaveštavati javnost o tako proizvoljnim ciframa, ili ih, tobože egzaktno, iskazivati čak na prvoj decimali. Pri tome, ogromnoj većini građana te cifre ne govore apsolutno ništa. Stanje budžeta je nesporno popravljeno i javni dug je prema raspoloživim podacima smanjen i u apsolutnom iznosu.

Uprkos tome, javni dug je i dalje veoma visok, privredni rast je i dalje anemičan, a Srbija je i dalje u zoni visokog dužničkog rizika. Lošu situaciju može popraviti samo visok privredni rast, a ne statistički i/ili kursna ekvilibristika. Neukusna i agresivna propaganda tu ne može pomoći. Sve je to već viđeno i skupo, preskupo je plaćeno (Katić,Nebojša:Javni dug i statističko sluđivanje,Politika 13.septembar2017.godine).

Da pogledamo, konačno,osnovne relevantne odnoseu makrodnosima sa isnostranstvom.

5) Promena monetarnog i fiskalnog sistema i makroekonomske

Privreda Srbije je visoko uvozno zavisna sa visokim deficitom spoljne trgovine i obavezama (kamata i otplata) iz spoljnog duga. Stoga i rast izvoza i veći devizni priliv, uz povećanje ponude i deviznih rezervi, je jedini faktor trajnije stabilizacije deviznog kursa i programiranog prilagođavanja kursa potrebama razvoja i zaposlenosti, odnosno priliva proizvodno korišćenog stranog kapitala.

Veliki iznosi dospelih obaveza iz spoljnih dugova, vrlo visok deficit spoljne trgovine, nestabilnost privrede u odnosu na druge države, veliki odlivi kapitala, smanjenje direktnih stranih investicija i vrlo slab privredni rast uz nabujale troškove poslovanja - svi ti faktori će delovati u pravcu obaranja kursa dinara u sleđećem periodu. Klizanje kursa će biti kao permanentno "prilagođavanje", bez spektakularnih devalvacija. Radi se u osnovi o mini devalvacijama prikrivenog tipa, uz i dalje zadržavanje sistema upravljivo - fluktuirajućeg kursa dinara.

Dakle, mora se hitno promeniti celokupan monetarni i fiskalni mehanizam. Ovo što imamo na sceni je antirazvojno postavljeno uz dugoročno gušenje privrede i proizvodnje, uz dalju rasprodaju vitalnih delova privrede i otuđenje velikih privrednih sistema kroz privatizaciju. To je sistem uvlačenja u još dublju i dugoročnu krizu.

Potrebne su nove mere monetarne politike, pre svega strateška preorijentacija sa politike „otvorenog tržišta" i osnovnog odnosa centralna banka - poslovne banke na selektivne stimulativne mere izvoznoj privredi, poljoprivrednoj proizvodnji i industriji.

Blokirana sredstva devizne obavezne rezerve treba postepeno oslobađati i kontrolisano usmeriti u podsticaje izvoznoj privredi. Monetarni mehanizam treba temeljno rekonstruisati i staviti ga u funkciju privrede i razvoja, a ne unutar bankarskog sektora (odnos centralna banka - poslovne banke) i tekuće potrošnje.

Kamatnu stopu na kredite banaka treba oboriti, ali i referentnu kamatu, kao što to čini i EU kojoj težimo. Jer, ni u EU se kamate ne formiraju slobodno (ograničene su i limitirane) i sa veoma niskom kamatnom maržom. Sa ovakvom kreditnom i kamatnom politikom, kakva se vodila kod nas, i nijedna privreda nema šansu da se razvija, a još manje da izvozi i bude konkurentna.

Konačno, nije formirana nikakva uvozno-izvozna strategija. Izvoz je, da ponovo naglasim, dugoročna investicija - koju treba "negovati", čuvati i razvijati svim podsticajnim sredstvima.

Kada je već oborena inflacija na nivo inflacije u zoni evra (1,9%) nije potrebna nikakva evroizacija, ali na valutnu klauzulu koje odlukom centralne banke treba ukinuti.

Pa i sama centralna banka ističe da „niska stopa inflacije", relativna stabilnost kursa i upravljanje deviznim rizikom podstiču veći stepen dinarizacije.

Dakle, umesto kvantitativnog monetarnog regulisanja treba ponovo uvesti i razaraditi selektivni sistem, uz dublju izmenu odnosa centralne banke i države, ali i privrednog (realnog) sektora. Novčane tokove treba preusmeriti prema privrednom sektoru, proizvodnji, izvozu i uopšte razvoju, a ne isključivo stabilnosti cena i deviznog kursa.

Primarnu emisiju(ali i kredite banaka) treba razvojno aktivirati kao i brojna blokirana sredstva u bankarskom sektoru.

Dakle celi monetarni sistem, emisija i poništavanje novca treba duboko reformisati i udaljiti od preuzetog ili nametnutog od zapadnih država kvantitativnog regulisanja.Izgleda da im je i dalje ostalo nepoznato kako finansijski i monetarni sistem u celini funkcionišu.

Spajanje emisije novca i realne ekonomije

Odvajanje spekulativne finansijske ekonomije od realne privrede

Šta se to događa u savremenim privredama u novoj krizi koja je nastala u 2018.godini i dalje traje, uz produbljavanje i širenje na celi svet u uslovima „Korona infekcije". Očito je da u borbi protiv nove krize otkazuju svi poznati instrumenti primenjeni u prethodnim krizama. Države sa svojim centralnim bankama vrše emisiju ogromne mase primarnog novca da bi parirale krizi. Kamatna stopa se obara na nulu ili je čak negativna, dok inflacija, uz ogromnu emisiju novca, ne raste, čak ostaje stabilna, a u nekim državama i opada.

Očito je da je došlo do potpunog odvajanja spekulativne (ili paralelne) sfere ekonomije od realne. Finansijski kapital (štednja) i novac beže u spekulativnu sferu, dok je enormna emisija „skrenula" preko banaka u spekulacije i na finansijska tržišta (kupovina hartija od vrednosti). Novac ne nalazi put do privrednog sektora, privreda je u recesiji, deflaciji i pravom razvojnom šoku.

Osnovno je pitanje koje se postavlja u tome kako preusmeriti emisiju novca sa spekulativnih tržišta na realnu privredu i razviti proces spajanja emisije novca i razvoja realne ekonomije.

tom procesu i razvijanju ovog mehanizma i kanala ovog životnog spajanja želimo da izvršimo dublja strukturna i spekulativna istraživanja.

Neoliberalizam, monetarizam i zloupotrebe novca u krizi

Neoliberalizam je gotovo dogmatski nametnut kao univerzalni model ponašanja vladama u vođenju stabilizacione, razvojne i ukupne makroekonomske politike.

Osnovu neoliberalizma čini monetarizam, ali ne na klasičnom novcu, već virtuelnom novcu kojim se upravlja i koji se zloupotrebljava izvan realne ekonomije. Razvija se spekulativna ekonomija i brojni finansijski derivati koji se koriste u osvajanju država, njihovih bankarskih sistema i resursa. Takva doktrina i ofanziva neoliberalizma i zloupotreba novca dovela je i do nove krize 2008.godine, koja i dalje traje. Sada nastala kriza izazvana virusom samo je produžetak prethodne, ali nažalost dublja, šira i kompleksnija.

Jačanje finansijskog na račun proizvodnog kapitala odvodi kapitale u spekulativnu finansijsku sferu u kojoj je profitna stopa nekoliko puta viša u odnosu na profitnu u realnoj ekonomiji, dok je obrt kapitala daleko veći, a time i masa profita.

Militantni monetarizam iskvarenog novca doveo ie i do odvajanja finansijske od realne sfere sa brojnim teškim posledicama za razvoj i socijalno raslojavanje društva. Kamata u finansijskoj sferi se odvojila od profitne stope, tako da se "proizvodi'' u finansijskoj sferi autonomno. Priroda i suština kamate su se iz osnova promenile u odnosu na dosadašnju finansijsku tražnju i politiku.

"Kvantitativno popuštanje" ili nekontrolisana monetarna ekspanzivna politika je pokušaj da se enormno emisijom novca centralnih banaka suprostavi sve oštrijoj krizi. To je istovremeno i instrument preko koga pohlepne novčane psihopate dovode do ogromnih preraspodela bogatstva i eksploatacije niza država i njihovih resursa. Kupovinom realnih dobara za virtuelni novac vrši se svojevrsna kolonizacija nacionalnih država.

U radu je izvršena analiza efekata ovog modela i njegovih posledica, s posebnim naglaskom na to šta je ostalo od nosećih stubova neoliberalizma (slobodnog tržišta, otvorenosti nacionalnih ekonomija, privatizacije i "finansijske konsolidacije" javnog sektora).

Poseban naglasak u istraživanju dat je stvarnoj ulozi i moći novca i kredita kao stimulatora ekonomskog rasta, ali i odnosima stabilizacione (izabrane) monetarne politike i razvojne politike.

Nakon teorijskih istraživanja mogućnosti korišćenja savremenog novca i kredita u oživljavanju privrede vrši se duboka analiza efekata zvanične monetarne politike u Srbiji i mogućnosti otklanjanja uočenih slabosti u sprovođenju operativne politike, tako u slabosti usvojenog neoliberalnog modela čiji je sastavni deo i ova politika.

Otkazivanje klasičnih instrumenata antikrizne politike

Danas se javlja veliki problem, prvi put u ekonomskoj istoriji, da kalsični instrumenti monetarne politike ranije korišćeni u krizi, sada postaju potpuno neefikasni. Ovo se odnosi pre svegana kamatne stope centralnih banaka i kamate na depozitni novac, koje se kreću oko nule ili su čak negativne, ali i na druge instrumente (obavezne rezerve, elastičnost monetarne mase, rediskontna politika, kontrola novčanih tokova i dr.).

Monetarna sfera se odvojila od realne, a kamata od profita, zadominirala je spekulativna sfera i finansijski spekulativni kapital s nekontrolisanim novčanim tokovima i emisijom novca ex nitvilo, koja sve to "pokriva". Emisija "bankarskih proizvoda" je deset puta veća od bruto proizvoda.

Balon finansijskih derivata je ponovo naduvan, a kreira se potpuno nezavisno od regulatorne politike centralnih banaka. Sada se mora postaviti klasično pitanje: kakva može biti strateška usmerenost savremene monetarne politike u ovako tektonski izmenjenim uslovima i odnosima u monetarnoj sferi?

Pri svemu tome postavljaju se i neka zaista strateška i životna pitanja naše privrede i bankarskog sektora,a preko njih i društva u celini.

Prvo, imamo našu centralnu banku, a preko nje i očuvani (ne otuđeni ili preneseni) monetarni suverenitet. To su i osnovne pretpostavke za vođenje odgovorne i efikasne razvojne i stabilizacione monetarne politike. Centralna banka je stavljena "pod nadzor i protektorat" stranih nosilaca kapitala i interesa.

Ona nije u stanju da vodi samostalnu i nacionalno okrenutu monetarnu politiku. Preuzetim (ili nametnutim) stranim modelom vođenja monetarne politike ona se odvojila od nacionalen privrede i provodi interese stranog kapitala I bankarskog međunarodnog kartelskog interesa. Dakle, naša vitalna institucija se "zagubila" u ovim turbulentnim međunarodnim ,gotovo košmarnim, odnosima ikretanjima. Drugo, da li ona u takvim odnosima i potpuno otvorenoj ekonomiji sa dominantnim deviznim tokovima u emisiji novca može da vodi samostalnu monetarnu politiku? Da li pri tome nešto znači monetarni suverenitet u bankarskoj mreži stranih banaka kod nas, a valutnom klauzulom je zamrznuta elastičnost monetarno-kreditne politike i doveden do apsurda moneatrni suverenitet.

Ako su obaveze iz spoljnih dugova zadominirale, a deficit spoljne trgovine u godini dvostruko veći od ukupnog godišnjeg prirasta bruto domaćeg proizvoda, uz otvorenost ekonomije od 110-123%, o kakvoj se monetarnoj finansijskoj i realnoj samostalnosti uopšte može govoriti.

No, da vidimo kako se vodi naša moneatrna politika i kako učiniti potpuni zaokret od kvantitativnog ka selektivnom i kvalitativnom monetarnom upravljanju.

- 4.Strateška usmerenost savremene moneatrne politike

Šta se to događa sa novcem danas? Da li je na sceni "velika novčana obmana", zloupotreba novca od strane centralnih banaka niza država u svetu, posebno razvijenih, u ublažavanju ili otklanjanju posledica nove svetske krize? Čemu vodi kako se provodi ovo "upumpavanje" ogromne količine novca bez bilo kakvog realnog pokrića? Sledi li slom monetarnog sistema u svetu, "ispumpavanje" naduvanog monetarnog balona (stvarnom eksplozivnom smešom) ili prava eksplozija cena (inflacija) sa ogromnim preraspodelama bogatstva u svetu i u pojedinim državama. Uostalom, kako se vrši ovo "štampanje" novca, gde su tome granice i za šta se može (i mora) vezati emisija savremenog novca? Šta predstavlja i odakle mu vrednost danas?

Monetarna politika ulazi u okvire makroekonomske politike čiji je osnovni zadataka, sve do nedavno, bio isključivo "regulisanje potrebne količine novca u privredi". Prema tome, kreiranje i povlačenje novca u cilju nesmetanog odvijanja procesa proizvodnje, raspodele i potrošnje je osnovna klasična uloga monetarno-kreditne politike, ali u osnovi kao "dopuštajućeg faktora". Ona time treba da osigura optimalne monetarne uslove za normalno odvijanje svih tokova proširene reprodukcije. Međutim, usvajanje politike "aktivnog novca" i korišćenjem novca kao aktivnog sredstva za postizanje određenih razvojnih i drugih ciljeva u privredi, monetarna politika dobija i druge, brojne zadatke. Pre svega, svojim selektivnim delovanjem na određene oblike proizvodnje, potrošnje (vezane za deficitno finansiranje), posebno delovanje na izvoz i dr. ona značajno deluje i na strukturu, tempo i stabilnost ekonomskog razvoja, kroz poljoprivredu, turizam, energetiku i dr.

Zadaci i ciljevi monetarne politike danas mogi biti sledeći:

- Kvantitativni (regulisanje mase potrebne količine novca u privredi, novčane amse),

- Kvalitativni (selektivni krediti privredi, kreditiranje budžeta i drugih neposrednih korisnika emisije).

Primami zadatak monetarne politike svakako u osnovnom - snabdevanje privrede potrebnom količinom novca i kredita, podržavanje optimalne stope ekonomskog rasta i održavanie relativne stabilnosti prirede i nacionalne novčane jedinice. Isto tako, u bitne ciljeve monetarne politike spada i održavanje uravnoteženih odnosa u platnom bilansu i očuvanje monetarne stabilnosti (cena i deviznog kursa). Odgovornost monetarne politike da pravilno dozira i održava masu novca u privrednim tokovima, posebno naglašena u uslovima otvorene pnvrede.

Ako je učešće uvoza u bruto domaćem proizvodu 44%, a izvoza 21%, što čjni 65% bruto proizvoda - može li se monetama politika vezati samo za BDP, ali i za eksternu privredu. Isto tako, ako se deviznim transakcijama (deviznim rezervama) često vrši dominantna emisija ili povlačenje primarnog novca, šta je sa ostalim kanalima emisije novca?

Da li zbog navedenog novčana masa (M1) može biti adekvatan agregat koji određuje karakter monetarne politike ili je to bankarski kredit

Monetarna politika u ostvarivanju svih navedenih ciljeva mora redovno da ostvaruje osnovni zadatak: snabdevanje proizvodnje i prometa potrebnom količinom novca koja neće izazvati negativna kretanja, odnosno poremećaje. To znači da istovremeno treba nastojati da preko novca i kredita otklanja i onemogućava negativne tokove u privredi, posebno one koji mogu poticati od preterane ili nedovoljne količine novca u privredi (monetarne inflacije ili deflacije).

Monetarna politika, kada se racionalno i efikasno koristi, pozitivno utiče na razvojni tok proizvodnje, zaposlenost, spoljnu i unutrašnju stabilnost novca, kao i na olakšanje"ostvarivanja drugih ciljeva tekuće ekonomske politike-koji se u međuvremenu pojave kao prioritetni.

U sprovođenju monetarne politike, treba voditi računa i o suprotnim efektima njenog delovanja. Naime, restrikcija novca i kredita dovodi do usporavanja tempa ekonomskog rasta, do pojave nelikvidnosti i nezaposlenosti, uz eventualne pozitivne efekte na području stabilizacije cena i smirivanja potrošnje uz stabilnost deviznog kursa.

Ekspanzija novca i kredita, s druge strane, dovodi do ubrzavanja stope rasta, do povećanja investicija, porasta likvidnosti, potrošnje i zaposlenosti. Međutim, ta pozitivna delovanja, praćena su istovremenim pritiskom na rast cena, inflacionim ponašanjima privrednih i drugih subjekata i pritiskom na platni bilans (preko brzog pasta uvoza, koji u tom slučaju često brže raste od rasta i proizvodnje), što dovodi do porasta deficita trgovinskog i platnog bilansa. Konačno, sve ovo skupa izaziva monetarnu nestabilnost privrede i precenjenost deviznog kursa.

U tome se i sastoji protivrečno delovanje monetarne politike u njenom planiranju, sprovođenju i pokušaju ostvarivanja određenih zacrtanih ekonomskih ciljeva.

Optimalno vođena monetarna politika u svakoj privredi mora voditi računa i o opasnostima do kojih može dovesti preterana restriktivna ili preterana ekspanzivna politika, jer negativni efekti takve politike mogu biti veći od pozitivnih. Dakle, da rezimiramo-osnovni ciljevi monetarne politike uglavnom mogu biti dvojaki,

Mada međusobno najuže povezani:

Dugoročni ili strateški ciljevi delovanja monetarne politike,

Kratkoročni, trenutni ili korektivni ciljevi.

Da se samo podsetimo-koji je cilj monetrne politike centralnih banaka danas u uslovima nove svetske krize i masovne emisije novca? Za šta je vezan novac danas? Šta mu čini podlogu i vrednost?

Kako voditi efikasnu i usmerenu monetarnu politiku ako to više ne znate? Našta se tada svodi dugoročna i kratkoročna (operativna) monetarna politika?

Dugoročna usmerenost monetarne politikE

Dugoročni ciljevi monetarne politike, predstavljaju njenu osnovnu orijentaciju u ostvarivanju određenih razvojnih i stabilizacionih zadataka. To su, u stvari, i njeni osnovni ciljevi. U duhu opštih koncepcija „aktivnog" novca, najveći deo ciljeva monetarne politike orijentisan je (ili bi to trebao biti) na dugoročni oblik delovanja.

Dakle, ciljevi se određuju ne samo u pravcu stvaranja potrebne likvidnosti privrede i stvaranja „optimalne količine novca", što je u duhu gotovo „neutralnog novca" i neutralne monetarne politike, već, sve više i u pravcu određenog strukturnog i dugoročnog delovanja u privredi.

U osnovne strateške ciljeve monetarne poltika kao opšte prohvaćeno mogli bismo navesti:

Ostvarivanje optimalnestope (dugoročne) ekonomskog rasta,

Ostvarivanje politike pune zaposlenosti,

Stabilnost nivoa cena (monetarna i ekonomska stabilnost privrede),

Stabilnost spoljne vrednosti novca, vezana za ravnotežu platnog bilansa i spoljnih finansija uopšte,

5)'Ostvarivanje određenih strukturnih promena u privredi posebno određene proizvodnje i investicija, odnosno potrošnje podržavanih kroz monetamo-kreditnu politiku,

Stimulacija ili destimulacija stvaranja akumulacije (štednje) u privredi i dr.

U pogledu osnovnih ciljeva monetarne politike, treba istaći daje već odavno prevaziđeno klasično načelo da su održavanje stabilnosti cena i deviznog kursa (spoljne vrednosti novca) - osnovni ciljevi monetarne politike, a održavanje optimalne stope privrednog rasta i pune zaposlenosti - sekundarni ciljevi. Sada su, uglavnom, jedinstveni stavovi u pogledu opštih ciljeva, naime, stopa privrednog rasta i puna zaposlenost uz monetarnu stabilnost, su ravnopravni ciljevi monetamo-kreditne politike, s tim da u određenom periodu prioritet dobiju razvojni ciljevi, u drugom stabilizacioni.

To se ogleda u stalnom zahtevu da se, uz optimalnu stopu rasta, osigura dovoljna unutrašnja i spoljna vrednost novca, da se uz uravnotežene robno-novčane odnose u privredi osigura i uravnoteženost platnog bilansa.

Osnovni ciljevi monetarno-kreditne politike, npr. u 2005. godini, koncipirani su u sledećem: podržavanje ostvarivanja optimalne stope rasta (4-5%),usporavanje stope rasta cena i njihovo svođenje na rast iz prethodne godine (uravnotežavanje robno- novčanih odnosa u privredi), smanjenje deficita platnog bilansa, odnosno podržavanje procesa platno-bilansnog uravnotežavanja, ali uz i dalje održavanje stabilnosti deviznog kursa Narodne banke.

Kasnije je to zakonom „utvrđeno da osnovni cilj monetarne politike centralne banke „stabilnost cena, odnosno borba protiv inflacije".

Upravo se tu i ogleda sva složenost vođenja monetarne politike, koja traži da kroz ekspanziju novca podstiče proizvodnju i zaposlenost, ali da ne dovede do inflacionih ili deflacionih poremećaja. Jer, to su međusobno suprotstavljeni (isključivi) ciljevi, za šta su potrebne i druge mere ekonomske politike (fiskalna politika, politika dohotka i cena, spoljno- trgovinska politika, devizna politika, politika raspodele i dr.).

Ovaj zadatak monetarne politike svakako treba posmatrati u sklopu i drugih ciljeva ekonomske politike, a, pre svega, ostvarenja pune zaposlenosti kapaciteta i radne snage i uravnoteženosti platnog bilansa - jer ovo nisu samo područja delovanja monetarne politike, već i drugih segmenata opšte ekonomske politike.

Snabdevanje privrede potrebnom količinom novca danas je jedan od najsloženijih zadataka monetarne i ekonomske politike uopšte. Za razliku od važenja, čiji je automatizam omogućavao i automatizam regulisanja „potrebne količine novca" unutar privrede (preko slobodnog kovanja i prekrivannja zlata) i stabilnost novčane jedinice, danas je to izuzetno složen zadatak.

Regulisanje porasta novčanog opticaja, u skladu s razvojem proizvodnje i prometa, danas, u uslovima papirnog važenja i depozitnog novca predstavlja otvoreno i osnovno pitanje aktivnosti kreditnog i bankarskog sistema. U savremenom bankarskom sistemu ne pojavljuje se samo centralna banka kao emisiona ustanova, već se i sve ostale poslovne banke kroz sistem krditno-depozitnog poslovanja kao emisione banke. One preko emisije bankarskog kredita, posebno potencirano procesom multiplikacije, istovremeno višestruko kreiraju novac (kredit je, podsetimo se, osnova savremenog novca). Nije problem samo regulisanje novca koji emituje centralna banka, problem se javlja, pre svega, u regulisanju kredita poslovnih banaka i procesa multiplikacije,jer kreditni mehanizam predstavlja jedan od najvažnijih faktora kreiranja novca.

Takvi procesi otežavaju i gotovo onemogućavaju vođenje adekvatne monetarno-kreditne politike i snabdevanje privrede „optimalnom novčanom masom".

U slučajevima pada vrednosti domaćeg novca na svetskom tržištu, što je bilo praćeno sniženjem monetarnih rezervi (zbog intervenisanja za njegovo podržavanje), dolazilo je do monetarne restrikcije, dizala se domaća i intervalutama vrednost novca.

Cena ove politike je gotovo redovno bila deflacija, pad nivoa zaposlenosti, opadanje stope domaćeg rasta, ali ne i obavezno snižavanje cena. Tempo proširene reprodukcije odvija se ispod optimalnog.

OPERATIVNI CILJEVI MONETARNE POLITIKE-KRATKOROČNI EFEKTI

Monetarna politika preko kratkoročnih ciljeva proizvodi korektivne mere, kojima treba da se, u okviru dugoročnih ciljeva monetarne politike, operativnim potezima, rešava određene disproporcije nastale u procesu ekonomskog razvoja. Ovde se radi, istovremeno, o korektivnoj politici novca i kredita, o politici koja ne traži dublje zahteve u strukturu privrede, u lečenju većih strukturnih poremećaja, u delovanju na razvoj određenih grana, oblasti ili regiona privrede i dr.

Time kratkoročna monetarna politika treba da otklanja manje i prolazne disproporcije u privredi, što znači da ovako usmeravana monetarna politika mora biti vrlo elastična, brzo reagovati na uočene slabosti privrede, ali i davati brze efekte (bez drugih odgođenih efekata).

Ciljevi kratkoročno vođene monetarne politike obično se postavljaju u toku jedne godine, U toj godini se nastoje i ostvariti, tako da je svaka godina u okviru dugoročno planirane monetarno-kreditne politike ustvari obeležena specifičnim ciljevima kratkoročne monetarne politike (jednom je to stimulacija izvoza kroz selektivnu kreditnu politiku, drugi put je povećanje ili smanjenje neodgovarajuće formirane likvidnosti privrede ili banaka prenesene iz prethodne godine, likvidnosti reprodukcije, treći put podsticanje poljoprivredne proizvodnje i dr.).

Ciljevi kratkoročne monetarne politike, dakle, moraju se poklapati s ciljevima postavljene dugoročne monetarne politike, kada ulaze u sastav dugoročnog ekonomskog ciklusa u kojem se ostvaruju dugoročni ciljevi ove politike. To je, prema nekim autorima, „taktička konkretizacija strateške orijentacije dugoročne monetarne politike".

Dakle, kratkoročna ili operativna (tekuća) monetarna politika, koja se provodi u toku godine u osnovi je korektivna ili usmeravajuća, jer u tom periodu korektivno deluje na nepovoljne kratkoročne oscilacije konjunkture iliuočene nepovoljne tendencije.

Ona time uravnotežava (ili stimuliše) određene odnose da bi za naredni period „normalizovala" tokove i stvorila povoljnu poslovnu klimu i ambijent za ostvarivanje zacrtanih afera u sledećoj i narednim godinama.