Natrag

Slom

Kuda vodi razgradnja briselske birokratije i da li je slom evra neizbežan, a njegovo spasavanje kraj evropskog jedinstva (3)

Svi razlozi za kraj evrozone

Jedan od najvećih problema danas u svetu je kriza u Evropskoj uniji i evro zoni kao"srcu" Unije. Ovo posebno iz aspekta finansijske i bankarske krize, kao i same budućnosti Evropske unije i njenog mogućeg raspada. Izbeglička kriza samo zaoštrava ove sukobe među članicama EU.U prvom redu vrši se dublja analiza finansijske krize, veliki potresi u bankarskom, fiskalnom i berzanskom sektoru, a zatim narastanje i eksplozivno širenje dužničke krize. Posebno se istražuju faktori koji dovode do toga da Evropska unija ne može postati homogen sistem. Odstupanja od zahteva Mastrihtskog sporazuma i stvaranje dužničkih ekonomija, nemogućnost upravljanja dugovima u situaciji njihovog globalnog eksplozivnog rasta, a zatim masovna emisija virtuelnog novca od strane ECB i odvajanje finansijsko-spekulativne od realne ekonomije, su bitni faktori nastanka, produžavanja i nerešivosti ove krize. Posebno je interesantno istraživanje sloma ekonomija periferije evrozone i same krize u ovoj zoni, s posebnim osvrtom na "konstrukcionu grešku" pri formiranju evrozone i mogućnosti dekonstrukcije. Da li je EU u kandžama iluzija? Na ovo pitanje za Magazin Tabloid, u nekoliko nastavaka, odgovorio je ugledni ekonomista profesor dr Slobodan Komazec

Prof. dr Slobodan Komazec

Zašto evropska monetarna unija ne može da uspostavi fiskalnu i bankarsku uniju

Evropska unija i „evrozona" su u dubokoj dužničkoj i ekonomskoj krizi. Kriza traje već petu godinu, bez izgleda da se nađe rešenje i model za izlazak iz krize. Sukob na konceptu borbe protiv krize i nezaposlenosti (koja se stalno povećava) na relaciji Oland-Merkel dovodi do sve veće konfuzije i nesnalaženja unutar EU. Merkelova zagovara štednju po svaku cenu, čak i za države praktično pred bankrotom (Grčka, Italija, Španija, Kipar, Portugalija, Irska, Belgija, Slovenija i dr.), dok Francuska (Oland) zagovara drugi model - oživljavanje potrošnje, investicije u infrastrukturu, podsticanje privrednog rasta, porast zaposlenosti, dakle izvlačenje iz krize kejnzijanskim modelom antikrizne politike. Produbljavanje krize i ulazak u novu recesiju u 2012. i 2013. godini praćen je porastom stope nezaposlenosti u evrozoni na preko 12% (19 miliona) i Evropskoj uniji na 26 miliona (10,8%), a u Grčkoj 26,8% i Španiji 27%. Rešavanje razarajuće dužničke krize samo rigoroznom štednjom i svođenjem budžetskog deficita ispod 3% BDP, dovode do produbljavanja krize i pada vlada niza država koje su provodile ovaj koncept. Stalni rast dugova i deficita budžeta, pad standarda, socijalni potresi i nemiri u nizu država - postavili su zahtev za dubljim reformama u gotovo svim državama članicama.

U poslednje vreme se uz „monetarnu uniju" (evrozonu) zagovaraju dva projekta: stvaranje fiskalne unije, i stvaranje bankarske unije.

Konačno se shvatilo da monetarna unija i jedinstvena monetarna politika ne može uspešno funkcionisati bez jedinstvene i harmonizovane fiskalne politike. Spor ekonomski oporavak, smatra se, traži uz fiskalnu i bankarsku uniju i spoljnotrgovinsku konsolidaciju.

Da li je moguće stvaranje fiskalne unije kada ovaj blok država (18) karakteriše sledeće: različit poreski sistem (oblici poreza, stope, oslobađanja, stimulacije i dr.), veoma različit nivo javnog duga u bruto domaćem proizvodu, potpuno različita visina budžetskog deficita, različit nivo privrednog razvoja i per capita dohotka, potpuno različita struktura javnih prihoda i struktura budžetskih rashoda u svim državama, različit nivo fiskalnog opterećenja u državama, različit stepen otvorenosti privreda i učešće izvoza i uvoza, različite poreske stope i poreske olakšice i oslobađanja, različita stopa inflacije, razlike u nivou kamatne stope i dr.

Promena jednog oblika poreza ili poreske stope različito se odražava u svakoj privredi. Na primer, stopa poreza na dodatu vrednost kao osnovnog oblika poreza, je veoma različita. To se odnosi i na porez na dohodak, dotacije, subvencije, kamatni teret u budžetu i dr. Posebno su različiti rashodi za socijalne potrebe, vojne rashode i davanja nezaposlenim u svim privredama. Održivost fiskalne koncepcije smanjivanja deficita budžeta i javnog duga je vrlo mala. Ostaje veliki rizik od produbljavanja krize javnog duga i spoljne zaduženosti.

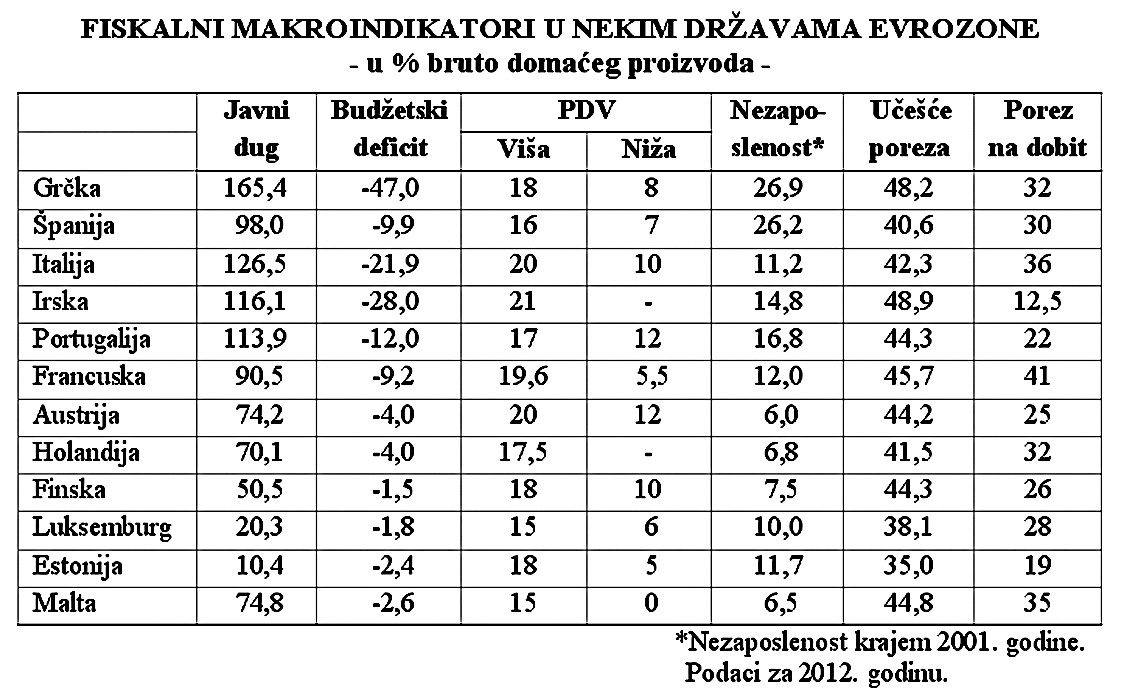

Da pogledamo samo neke od osnovnih podataka iz fiskalnog sektora i njihove velike razlike.

Porez na dobit visoko „oscilira" između 10% i 41%. Poresko opterećenje rada je potpuno različito i kreće se od 21,7% kod Malte sve do 43% u Italiji. Javni dug je vrlo različit po državama i različito opterećenje bruto domaći proizvod (između 8% i 165%), dok se budžetski deficit kreće između 1,5% (Finska) do 47% (Grčka). Različita je i visina učešća poreza i rashoda u bruto proizvodu, a posebno visina poreza na dodatu vrednost (viša i niža poreska stopa) po državama članicama. Postoji različit značaj direktnih i indirektnih poreza (poreza na dohotke i poreza na dodatu vrednost). Struktura javnih rashoda i javnih prihoda je potpuno različita po državama. Porez na zarade je veoma različit. Fiskalno prilagođavanje i harmonizacija poreskih sistema je vrlo teško, a stvaranje fiskalne unije gotovo nemoguća misija.

Tendencija automatskog rasta javnog duga nastaje preko novih antikriznih budžetskih intervencija u spasavanju banaka, berzi, osiguravajućih društava, ali i krupnih korporacija. Javni dug se ovim intervencijama stalno povećava i zaoštrava krizu javnog sektora do socijalnog sloma i masovnog bunta stanovništva.

Dug je u svim privredama naglo povećan. Budžetski deficit je dva do tri puta iznad dozvoljene granice od 3%. Pošto je privreda ušla u recesiju s negativnom stopom rasta u EU od oko 1,5% uz sve proklamacije o smanjenju javne potrošnje i javnog duga - sledi dalji porast neelastičnih javnih rashoda, javnog duga i budžetskog deficita. To je ogromno opterećenje budžeta, posebno preko socijalnih i transfernih davanja i servisiranja javnih dugova. Kamatna stopa je, u cilju stimulacije razvoja i investicija, oborena na 0,5%, tako da se i dalje vodi ekspanzivna monetarna politika (uz veliku opreznost banaka i rast finansijskih i kreditnih rizika). Istovremeno kamatna stopa je veoma različita u ovim privredama, a tako i stanje u platnom bilansu.

Pad ukupne tražnje i potrošnje, porast neizvesnosti i nagli rast nezaposlenosti, čija stopa u evrozoni prelazi 11% (u nekoliko država kao u Grčkoj sa gotovo 27% i Španije 27%), što je u ovoj fazi postalo kočnica naglom bujanju inflacije. Stoga je, za sada, inflacija na niskom i programiranom nivou oko 2%. Međutim, sledeća faza će se karakterisati rastom inflacije, uvoznim ograničenjima, širenjem protekcionizma (otvorenog ili skrivenog oblika), rast kamatnih stopa i novi pritisci na finansijskim tržištima. Glavni makroekonomski indikatori se time pogoršavaju, a kriza zaoštrava.

Kriza u zoni evra se ne smanjuje, produžavaju se recesioni pritisci i društvene suprotnosti (praćene suprotnostima između rada i kapitala i između samih država-članica). Narastaju svi elementi kazino kapitalizma, uz eskalaciju društvene krize. Da bi se to sprečilo i suprotnosti ublažile uveden je supervizor banaka (za 200 najvećih od ukupno 6.000) u okviru evrozone. Evropskom stabilizacionom fondu je omogućeno da vrši direktnu dokapitalizaciju banaka. Evropska centralna banka sada može da otkupljuje državne obveznice najugroženijih država evrozone (rok otkupa je od jedne do tri godine). Međutim, rejting pojedinih država članica evrozone je veoma različit i stalno se obara, a time i uslovi zaduživanja na finansijskom tržištu.

Dakle, recesija se produžava, a obaranje rejtinga niza država vodi do poskupljenja pozajmica za pokriće budžetskog deficita. Budžetski deficit će se povećavati, uz rast javnog duga i kamatnog opterećenja, ali sada i inflacije i nezaposlenosti. Stvaranje fiskalne unije i bankarske unije iz napred navedenih razloga nije moguće. Bez njih ni monetarna unija se ne može održati. Evropska unija nastavlja i dalje s politikom obuzdavanja budžetskog deficita, uz oštru budžetsku disciplinu (štednju). Borba protiv niske produktivnosti rada i visoke cene rada mora da se rešava „sečom primanja zaposlenih" (Mario Dragi, ECB).

Potpuna bezidejnost i nesnalaženje čelnika evrozone došla je do punog izražaja kod nove dužničke krize Kipra. Predloženo je u početku plaćanje poreza svih štediša koji imaju do 100.000 evra sa 6,75%, a preko ovog iznosa 9,9% sve u cilju spasavanja Kipra od bankrotstva. Istovremeno se Kipru odobrava deset milijardi evra pomoći u spasavanju od bankrota. Konačno „rešenje" je oporezivanje sa 40% svih uloga preko 100.000 evra.

Umesto da su emitovali hartije od vrednosti na te iznose na pet godina, uz određenu kamatu, tada se ne dira privatno vlasništvo, osiguravaju sredstva i sigurnost bankarskih uloga. Emitovanje hartija od vrednosti kako je izvršeno praktično oduzima oko 57% vrednosti uloga u bankama. To je čista eksproprijacija. Stabilnost bankarskog sistema, poverenje u banke i sigurnost uloga se time ne čuvaju.

Ogroman iznos kredita koji je kao oblik „pomoći" za izlazak iz dužničke krize odobren prezaduženim i dubokom krizom pogođenim državama evrozone - nije doveo do popravljanja privredne situacije. Došlo je samo do eksplozivnog rasta dugova, bez osposobljavanja privreda za izlazak iz krize. Tako je Grčka (i uz ranije brisanje dela dugova) dostigla 380 milijardi evra, uz ogroman budžetski deficit. Irska je dobila evropsku „pomoć" od 85 milijardi evra. Privredni rast ne oživljava, uz rast duga, deficita i nezaposlenosti. Irska koristi dugove da bi isplatila banke - poverioce i mešetare širom sveta. Portugalija, uz rigorozne mere štednje, dobila je „pomoć" od 78 milijardi evra. Bruto proizvod u 2012. je pao za 3,2% što je uvuklo državu u recesiju najtežu još od 1995. godine. Nezaposlenost je 18% uz stalno povećanje.

Španija je dobila kredit od 100 milijardi evra da bi spasila banke. Situacija je gotovo katastrofalna. Nezaposlenost je dostigla 27%, privredni rast je negativan, a dug je ogromno povećan. Italija je u dubokoj krizi i velikoj nezaposlenosti. U privredi vlada recesija, javni dug je dostigao 126,5% bruto domaćeg proizvoda, budžetski deficit je 22%, privredni rast je ušao u zonu negativnih stopa (implozija rasta). Još nije zatražena „pomoć" od „trojke", ali će tražena sredstva biti ogromna (čak preko 340 milijardi).

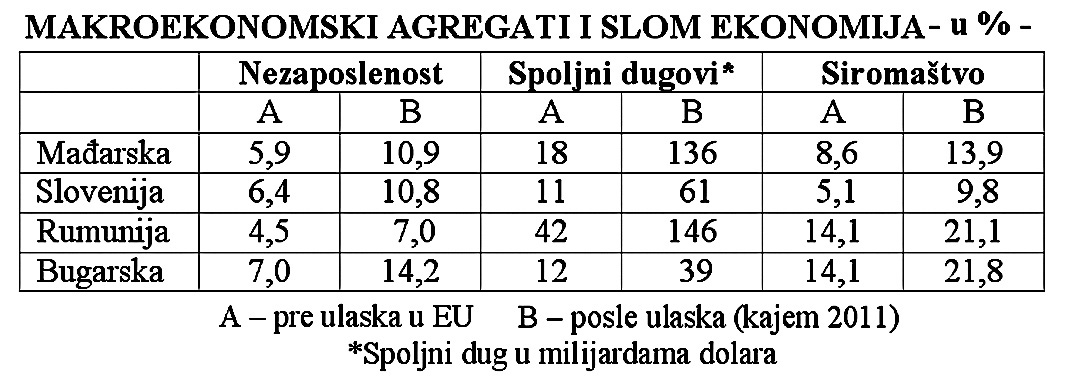

Ulazak u Evropsku uniju novim članicama u našem okruženju nije doneo poboljšanje ekonomskih uslova života, uspešnije i samostalnije privrede i porast životnog standarda, odnosno porast zaposlenosti, uz pad mase siromašnih. Naprotiv, svi navedeni indikatori su pogoršani.

Ovde ćemo pogledati osnovne agregate u nekoliko država (nezaposlenost, javni dug, siromaštvo).

Ekonomski pokazatelji su bitno pogoršani. Spoljni dug je vrtoglavo rastao, nezaposlenost je gotovo udvostručena, dok je siromaštvo postalo gotovo masovna pojava. Poljoprivreda je doživela velike gubitke. Uspostavljen je gotovo tradicionalni odnos razvijenih i nerazvijenih država, uz proces eksploatacije i sve većeg jaza u razvoju između ova dva kruga zemalja. Socijalni neredi su sve češća pojava, dok je pad vlada koje zagovaraju štednju kao put izlaska iz krize već postao masovna pojava.

Od 17 vlada koje su provodile koncept "štednje" samo u 2011. godini palo je 13 vlada. Otpori su sve veći, a brojni pokreti koji traže veća socijalna i radna prava i sigurnost, tretiraju se kao desničarske (čak i profašističke) organizacije, a zahtevi su dominantno iz sfere "države blagostanja".

Produžavanje krize i pogrešne procene brzine izlaska iz finansijske krize

(Urušavanje finansijskog sistema razvijenog sveta)

Ono što je i najvećim apologetama savremenog zapadnog kapitalizma postalo jasno jeste da je došlo do „urušavanja finansijskog sistema razvijenog sveta" zasnovanog na apsolutnoj vladavini slobodnog tržišta, dopunskoj ili korektivnoj ulozi države i svetinji privatnog vlasništva. Radi se o krizi kapitalizma američkog tipa kojem je osnovni motiv profit, dok je socijalna funkcija potpuno potisnuta i prebačena na tržišni model.

Budućnost svetskog finansijskog sistema se sve više stavlja u prvi plan, ali i vizija kako će svet izgledati posle ove duboke krize. Niko ne zna kako će izgledati svet kada se izađe iz globalne ekonomske krize.

Najveća do sada finansijska i ekonomska kriza nakon Velike depresije 1929. godine traži delovanje u dva pravca:

Ublažavanje krize i otklanjanje posledica krize, uz preduzimanje određenih mera za revitalizaciju finansijskog sektora i bankarskog, odnosno berzanskog poslovanja. Priprema i usvajanje regulativnih mera da bi se sprečilo ubuduće javljanje krize u svetskoj privredi. Te mere se odnose na veću kontrolu banaka.

Brojni predstavnici vlada, uglavnom razvijenih privreda, već uz mali znak da skromno oživljava privredna aktivnost, izjavljuju da je privreda „izašla iz krize i da sledi postepeni oporavak". Da li je do oporavka i „brisanja" ili neutralisanja ogromnih gubitaka 30-40 biliona vrednosti aktive banaka i drugih finansijskih institucija, moguće doći u kratkom roku?

Upumpavanje ogromne mase likvidnog novca preko budžeta ili centralnih banaka samo je „nadoknadilo" manjak likvidnosti u bankama, „privremeno zakrpila balon", ali problem krize i funkcionisanja sistema nije rešen. Emitovanje ogromne mase kredita ECB, a stvarno virtuelnog novca, doveo je vidimo do odvajanja finansijske sfere od realne i korišćenje finansijskog kapitala u dominantno spekulativne transakcije banaka. Realni sektor stagnira ili propada, dok finansijska ekonomija prosto eksplodira. Finansijska kriza se prelila u realni sektor ekonomije. Ovo posebno kada je ECB odlučila da „otkupljuje" dužničke hartije od vrednosti. Sistem i dalje funkcioniše na istim osnovama i sa istim institucijama i odnosima u svetu. Povećana likvidnost je postepeno povratila poverenje u banke, ali ih nije osposobila za normalno kreditno poslovanje. Velika koncentracija kapitala u nekoliko najvećih banaka u gotovo svim državama ovaj sistem čini vrlo osetljivim na nove potrese (koji dolaze od tih banaka). Berze su se privremeno neznatno oporavile od dubokog pada berzanskih indeksa, ali privreda i korporacije nisu oživeli. Finansijski balon se ponovo „naduvao" do prskanja.

Finansijska kriza se dakle, prelila u realni sektor koji vrlo usporeno reaguje u konjunkturnom zaokretu, što će produžiti recesiju. Svi elementi ukazuju da izlazak iz krize neće biti ni jednostavan ni brz.

Privreda će se sporo oporavljati, tako da će oporavak trajati nekoliko godina. Ne može se svaki uzlet proizvodnje ili blagi rast bruto domaćeg proizvoda najaviti kao definitivan izlazak iz krize. Postoji velika opasnost od većih turbulencija na svetskom finansijskom tržištu, jer narastanje protekcionizma, zaštite država od novog talasa krize (koji se najavljuje kao mogućnost), konverzija ogromnih iznosa hartija od vrednosti od njihovih glavnih kupaca (Kina, Japan, Rusija, države Evropske unije), će otežati oporavak javnih finansija Ogromni budžetski deficiti se ne mogu brzo sanirati, što će dovesti do problema njihovog budućeg finansiranja.

Povećanje poreza u recesiji nije preporučljivo i teško je ostvarivo, jer može produbiti krizu i povećati nezaposlenost.. Ostaju druge dve mogućnosti - zaduživanje na finansijskom tržištu sa sve manjom ponudom slobodnih kapitala, a zatim kod centralne banke - što je zbog opasnosti od širenja inflacije teško ostvarivo.

Narastanja javnog duga predstavlja ogromno opterećenje (kamate i gašenje duga), što ce dovesti do dalje kumulacije dugova. Stabilizaciju i uravnotežavanje javnih finansija nije moguće ostvariti (niti kresanjem javnih rashoda, ali ni porastom budžetskih prihoda). Nova kriza i nestabilnost krenuće iz javnog sektora. Dugovi će i dalje nezadrživo rasti u sledećim godinama.

Nezaposlenost, koja dobija razmere prave pandemije, nema karakter ciklične, već strukturne nezaposlenosti, tako da problem dobija gotovo dugoročan karakter. To će zaoštriti do krajnjih granica prihodnu stranu budžeta. Nezaposlenost će se i dalje povećavati, što postaje jedan od najtežih dugoročnih problema.

Privreda nije efikasna i ne izlazi iz krize, ako je nezaposlenost velika i ima tendenciju stalnog rasta. Upumpavanje ogromne mase likvidnog novca ubrzo će imati za posledicu inflatorni pritisak i velike preraspodele sistemom cena. Realne plate i naknade će i dalje opadati, a time i mogućnosti povećanja štednje i potrošnje. Od dinamike oživljavanja kreditne funkcije banaka zavisi ponašanje lične i investicione potrošnje. Visoki rizici i neizvesnost i dalje ostaju, što koči dugoročne investicije. Zbog velike opreznosti spekulativni kapital (u hartije od vrednosti) će se sporo oporavljati, a time i berzansko poslovanje.

Zbog opasnosti od širenja inflacije, kamatne stope, koje su sada na najnižem nivou. moraće se povećavati, što će ograničiti tražnju kredita i investicije.

Svi navedeni elementi ukazuju da izlazak iz krize neće biti ni jednostavan ni brz. Kriza do sada traje već osam godina (96 meseci) dok je Velika ekonomska depresija (kriza) 1929. godine trajala 38 meseci. Ova kriza još traje, a kada će se završiti to je potpuna neizvesnost. Da li će se iz ove dužničke krize ući u novu dublju fazu krize sledeće dve godine izgleda da je manja neizvesnost.

Da bi se sprečio novi ulazak u krizu razvijene države (Bazel, G-8. G-20) traže reformu bankarske regulative i nadzora nad bankama. Ovde se radi na: povećanju adekvatnosti kapitala banaka (zbog povećanja rizika i globalizacije finansijskih tržišta), zahteva se veća transparentnost i kvalitet poslovanja banaka, uvode se anticiklične rezerve banaka, zaoštrava se poslovna regulativa u poslovanju finansijskim derivatima - koji se smatraju glavnim izvorom krize, nova kapitalska regulacija banaka sa odvajanjem investicionih i komercijalnih banaka, ograničava se poslovanje komercijalnih banaka na tržištu kapitala, ograničava se veličina banaka i stepen koncentracije kapitala banaka - da bi se sprečili monopoli i oligopoli, smanjuju se, ograničavaju i regulišu bonusi menadžmentu banaka, smanjenju isplate akcionarima, uz preusmeravanje prihoda u rezervne fondove banaka, povećava se stopa adekvatnosti kapitala sa 8 na najmanje12% u odnosu na rizičnu aktivu banaka, centralne banke dobijaju veću prudencionu kontrolu nad poslovnim bankama, liberalizacija tržišta kapitala se smanjuje i uvodi niz kontrolnih mehanizama... Postepeno se stavljaju pod kontrolu „poreski rajevi" i države preko kojih se masovno pere novac.

Konačno, shvatilo se da je gubitak kontrole nad tržištem kapitala, neograničena jurnjava za profitom, liberalizacija novčanih tokova i monetarne politike, nekontrolisana ekspanzija bankarskih kredita (posebno hipotekarnih), politika jevtinog novca (niske kamate) ECB, doprinose neregularnim i virulentnim kretanjima u finansijskoj sferi - što redovno vodi u finansijsku krizu i slom finansijskog sistema.

Brz oporavak i izlazak iz finansijske krize nije moguć. Prognoze koje su davali Bernanke kao direktor MMF i drugi da će se iz krize izaći već na početku 2010. pokazale su se pogrešnim. Kriza je produžena, a negde i produbljena u 2010. godini, ali i u sledećim godinama.

Prognoze koje daju drugi ekonomisti da će kriza trajati do 2014. godine, a zatim od 10, 20 do 30 godina ili čak za jednu generaciju, nisu utemeljene i teško ih je smatrati racionalnim.

Evrozona i EU u 2016. godini biće u recesiji (-0,4%) uz tendenciju usporavanja rasta. Nema privrednog oporavka. Istovremeno dolazi do porasta nezaposlenosti. Globalni ekonomski rast od 2013-20165. treba da prati fiskalna konsolidacija, uz velike neizvesnosti na finansijskom tržištu, nepovoljniji uslovi na tržištu rada sa stalnim rastom nezaposlenosti i neravnotežom u platnom bilansu, rastući javni dug s automatskim rastom. Porast rizika i rizičnih plasmana vodiće do smanjenja kreditne aktivnosti banaka. Fiskalna konsolidacija kao zahtev i najveći izazov u suprotnosti je sa finansijskom podrškom bankarskom sektoru. U državama periferije EU ocenjuje MMF nastavak recesije, velika fiskalna neravnoteža i veliki socijalni pritisci kroz rast nezaposlenosti. Pod diktatom rigorozne štednje prezadužene države samo dublje tonu u ekonomsku depresiju i krizu. Negativan, trom ili spor rast (pogotovo svih država članica EU) drastično smanjuje poreske prihode i traže nove uštede, a pre svega novu spiralu zaduživanja i rasta dugova.

Kriza evropske unije i efekti pridruživanja

Na osnovu detaljnije analize stanja i perspektive evrozone i Evropske unije i položaja pojedinih članica iz sva tri kruga država, moguće je sagledati i sve prednosti i slabosti od pridruživanja Srbije u članstvo EU.

Pozitivni efekti pridruživanja

U osnovne prednosti mogu se istaknuti sledeće: Uključivanje u široko i razvijeno tržište, bez carinskih barijera, prihvatanje standarda kvaliteta i kontrole iz EU, moguća specijalizacija izvozne privrede Srbije i podsticanje proizvodnje i izvoza na ova područja, mogućnost intervencije Evropske centralne banke u slučaju dublje i produžene finansijske krize u Srbiji, pritisak na brzo uspostavljanje fiskalne ravnoteže i smanjivanje javnog duga, stabilniji uslovi poslovanja i smanjenje poslovnih rizika, bolja koordinacija makroekonomske politike s državama Evropske unije, popravljanje kreditnog rejtinga u dobijanju ocene agencija pri zaduživanju na finansijskom tržištu, obaranje kamatne i referentne stope naše centralne banke, mogućnosti korišćenja određenih fondova iz EU, mogućnosti brže tehnološke obnove domaće privrede...

Sve navedene prednosti i „koristi" od pridruživanja mogu doći do izražaja samo u slučaju da „korespondiraju" s interesima drugih država - članica.

Negativni efekti pridruživanja (ulaska) u EU

Negativni efekti pridruživanja ovom bloku država mogu se koncipirati u sledećem: kao manje razvijena privreda i država u krizi može očekivati priključenje i status samo „četvrtog kruga", a to je često visoko zavisan i gotovo kolonijalni odnos. Dolazi do punog izražaja zakonitost odnosa razvijenih država EU i manje razvijenih. Uspostavlja se odnos „nejednake razmene" i eksploatacije. Ubrzava se proces otuđenja i eksploatacije prirodnih resursa države, disproporcije u strukturnom razvoju se povećavaju, privreda povećava svoju zavisnost od razvijenog dela EU, prilagođavanje instrumenata makroekonomske politike razvijenim državama redovno dovodi do njihovog kontradelovanja u domaćoj privredi, propisivanje kvota proizvodnje, kvaliteta, vrste proizvodnje i dr., guše određene grane, a posebno poljoprivredu, strani kapital, zbog uklanjanja zaštitne politike, ulazi u njemu interesantne delatnosti dovodeći do izvlačenja profita ili odliva spekulativnog kapitala, vršeći snažne i neočekivane udare na domaću privredu i finansijski sistema, zaštitna politika se smanjuje, a brojne mere državne intervencije i protekcionističke mere se maksimalno smanjuju, država i privreda su izložene i potpuno otvorene za razorno delovanje inostranog multinacionalnog kapitala razvijenih. Država ne može da kontroliše dotok stranog kapitala, rasprodaja nacionalnog bogatstva se nastavlja i ubrzava, privreda postaje „periferija" u Evropskoj uniji i visoko zavisna od razvijenijeg dela ove grupacije, mnoge grane domaće proizvodnje potrebne domaćem tržištu prosto bi bile ugušene konkurentnijom i kvalitetnijom robnom ponudom iz razvijenih država, država i privreda ulaze u neokolonijalni status, socijalni problemi se zaoštravaju, uz permanentni rast nezaposlenosti.

Ubrzava se slom „socijalne države!", nacionalna štednja postaje marginalna, uz sve veći uticaj inostranog kapitala (upravo koncept rigorozne štednje odvodi privrede u produbljenu krizu), kursnom politikom teško će se štititi ili dodatno stimulisati nacionalna privreda i razvoj.

Liberalizacija domaćeg tržišta i uvozne politike dodatno utiče na razaranje domaće privrede i njeno pretvaranje u kolonijalni status i običan „privezak" razvijenih privreda, država postaje sve više samo prošireno inostrano tržište", uz dominaciju krupnih svetskih korporacija, nametnutom brzom i nekontrolisanom privatizacijom kao bitnim elementom neoliberalizma, uništava se i pljačka nacionalno bogatstvo i onesposobljava domaća proizvodnja, nacionalna (državna) ekonomska politika postaje sve više zavisna od volje i želje (interesa i ciljeva) svetskog krupnog kapitala i razvijenih (snažnijih) država, direktive EU i proces centralizacije odluka zamenjuju unutrašnji ekonomsko-finansijski sistem država članica, fiskalna politika u celini dominantno se oblikuje i koordinira (sinhronizuje) od strane grupe najrazvijenijih država. Gotovo ne postoji samostalna fiskalna politika, posebno u razvijenijoj, višoj fazi harmonizacije svih instrumenata budžetske politike, makroekonomska politika u celini mora se više „prilagođavati" razvijenim državama, a sve manje će biti izraz potreba razvoja nacionalne privrede i društva, procesi „federalizacije" EU vode centralizaciji sredstava i odlučivanja, uz sve slabiji položaj nacionalne države.

Dakle, pre bilo kakve odluke ili samo nekritičkog isticanja potreba i prednosti priključivanja Srbije državama Evropske unije, treba sagledati sve pozitivne i negativne efekte eventualnog priključivanja ovoj interesnoj zajednici.

Ovde se ne radi o evroskepticizmu, već realnoj oceni stvarnih odnosa i mogućih efekata u eventualnom priključenju Srbije Evropskoj uniji (mada se to ne može očekivati pre deset-petnaest godina). Kakva će Evropska unija biti tada? Da li će opstati i u kakvom obliku?

Nismo posebno isticali brojne ucene, uslovljavanja i ponižavanja, koji se samo nižu i proširuju, što ni jedna druga članica nije doživela. To je posebno političko pitanje koje nas vodi u zonu gubitka dela teritorije (Kosovo i Metohija), gubitka političkog i ekonomskog suvereniteta (NATO) i odricanja od sopstvene politike razvoja.

Čudna je "ljubav političara u Srbiji na vlasti prema Evropskoj uniji". To je samo temelj za tvrdnju da se uz pomoć EU fondova možemo izvući iz duboke i vrlo kompleksne višegodišnje krize. To je postala politička "poštapalica" onih koji ne vide druga rešenja za našu krizu osim floskule "EU nema alternativu" i to je najveći spoljnotrgovinski partner SRBIJE", "očekujemo veliku pomoć od predpristupnih fondova" i sl. EU je do sada bila veliki kočničar u razvoju i aktiviranja internih faktora razvoja Srbije.

Ne zaboravimo blokirani Južni tok, uzurpator je privrednih resursa Srbije, monopolizacije tržišta i gušenja domaće proizvodnje, promotor je neoliberalizma, "preuzimanja" bankarskog sistema Srbije, uništavanja "države blagostanja". Ekonomskom slomu Srbije veoma veliki doprinos dale su države-članice EU kroz izazivanje građanskog rata, raspada države, blokade, bombardovanja, uvođenja u dužničko ropstvo i kolonijalni status, satanizacija nacije, otimanje Kosmeta, otimanje prirodnih resursa i dr.

EU nije više zajednica ravnopravnih evropskih naroda, rada i solidarnosti. To je sistem neumerenog nasilja, depolitizacije ekonomije - koja vodi uništavanju nacionalnih ekonomija i država. Neki autori su je označili kao "ekonomski logor", finansijsku bankstersku diktaturu i "merkantilistički cezarizam".

Dominacija spekulativnog virtuelnog novca i kapitala, bankarske odvojene industrije od realne ekonomije - vodi sve oštrijim sukobima rada i kapitala, unutrašnjoj finansijskoj i ekonomskoj asimetriji, nasilju i međusobnim raznim oblicima ratova (valutni, zaštitni, stimulacija, poreski altruizam i sl). Sve je veći otpor država briselskoj otuđenoj administraciji, koja više nikoga ne predstavlja, osim same sebe i svojih interesa. Očito je formirana evrokratija kao oblik totalitarizma, koja sve sebi podređuje.

Krizom slomljena i interesno pocepana Evropska unija u Srbiji gubi magičnu privlačnost i moć

Evropska unija se već niz godina, posebno od nastanka svetske finansijske krize, nalazi u pravoj egzistencionoj krizi.

Sve se češće postavljaju pitanja: da li će se raspasti EU, da li evrozona nestaje?

Pokušaj briselske administracije da savlada krizu primenom modela štednje i obaranja budžetskih (posebno socijalnih) rashoda dovodi do produbljavanja i produžavanja krize. Posebno dolaze do izražaja sukobi oko koncepta štednje po svaku cenu (Nemačka i Francuska). Duboka je i vrlo kompleksna kriza u evrozoni koja predstavlja „srce sistema" EU. Dužnička kriza se produbljuje, nezaposlenost naglo raste, javni dug je prosto eksplodirao, socijalni bunt masa je prisutan u nizu država. Ekonomski rast je trom, spor i predstavlja puzajuću krizu. Pokušaji spasavanja niza prezaduženih država evrozone ubrizgavanjem ogromne mase novca preko FCB u cilju spasavanja banaka i berzi, odnosno intervencijama iz budžeta „zdravijih" država samo dovodi do narastanja deficita ovih država i dugova već prezaduženih članica evrozone. Automatizam rasta dugova i kamatnih opterećenja odvodi mnoge države evrozone (koje ne raspolažu nacionalnom valutom) u dužničko ropstvo. Slom ekonomija je sledeća faza, a socijalni bunt narastao na oštar sukob radnika i finansijskog kapitala (bankstera).

Radi se o dubokoj strukturnoj i institucionalnoj krizi samih osnova kapitalizma danas. Pokušaji dalje centralizacije institucija i odlučivanja unutar EU, odnosno njene federalizacije, ne mogu biti rešenje zbog narastajućeg otpora nacionalnih država. Dalje prenošenje prerogativa i odluka sa državnih nivoa na nadnacionalne institucije nije ostvariv metod. Sve više jačaju dezintegracione tendencije i povratak na institucije i instrumente makroekonomske politike nacionalnih država-članica.

Stvaranje fiskalne unije i bankarske unije kao projekat nema nikakve realne osnove da se ostvari.

U cilju očuvanja monetarne unije i evrozone doći će do dekonstrukcije sadašnjeg sastava na samo nekoliko posebno zainteresovanih država da ostanu u ovoj zoni. Ovo posebno iz razloga što dolazi do faze valutnog ratovanja (dolar - evro, ali i stvaranja niza drugih „alternativnih" valuta tipa evra u novim integracionim celinama koje se ubrzano stvaraju).

Multipolarni svet ide na stvaranje nekoliko povezanih ekonomskih celina (unija), koje će stvarati nove zajedničke valute, a zatim preko njih dolazak do svetske valute (umesto dosadašnje dominacije dolara).

U pogledu odgovora na pitanje: da li Srbija treba po svaku cenu da nastoji da se pridruži EU, detaljno smo naveli sve argumente za i protiv ovog priključenja u ovoj fazi (videti deo: Pozitivni i negativni efekti pridruživanja Evropskoj uniji). Ovo posebno iz razloga što se stvarno ne vidi budućnost EU i evrozone (u ekonomskoj istoriji sve unije su se raspadale). Pogubna je floskula naših političara „Evropska unija nema alternativu", posebno sada kada mnoge države teže da napuste EU, odnosno evrozonu. Srbija će i dalje imati normalne spoljnotrgovinske odnose sa državama u EU kao dominantnijim partnerima, posebno što se ti odnosi uspostavljaju na bilateralnim osnovama sa korporacijama, bankama i drugim institucijama na osnovu zajedničkih interesa.

Stoga je bez osnova strah koji se „upumpava" u javnost da će doći do blokade naših odnosa sa državama iz EU, da će izostati „finansijska pomoć", da će se produbiti kriza i uslediti slom i glad. Drugi koncept je moguć sa oslanjanjem na domaće faktore i razvoja, domaći kredit, domaće bankarstvo i emisionu funkciju, uz brzo smanjenje dužničkog tereta Srbije i skidanje „omče dugova" koja nas guši i uništava privredu i socijalnu infrastrukturu.

Ovaj koncept i model oslanjanja se na domaće faktore razvoja, aktiviranje faktora razvoja i socijalnu ravnotežu u društvu široko smo obradili u sledećim studijama: Globalna finansijska kriza i ekonomska kriza u Srbiji (2004); Strategija i model dinamičnog ekonomskog rasta i socijalne ravnoteže (2011); Slom dolazi - U vrtlogu finansijske ekonomske krize (2012) i Kriza finansiranja budžeta i države blagostanja (2013).