Natrag

Ekonomija

Slom platnog bilansa i tekuće kapitalne investicije (7)

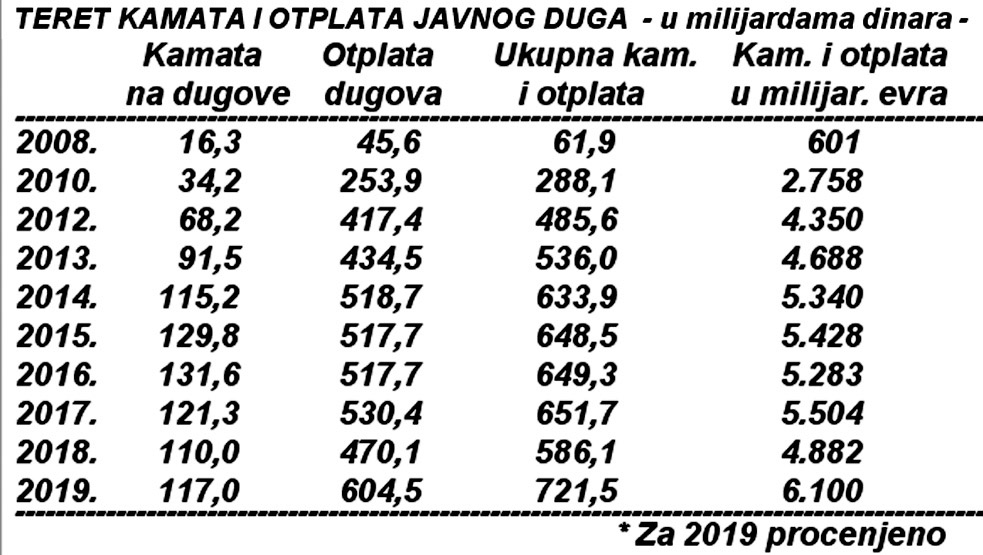

Teret kamata i otplata javnog duga

U Srbiji su isprobani svi recepti neoliberalnog kapitalizma. Prevremena i velika liberalizacija tržišta i spoljne trgovine dovela je do ogromnog spoljnotrgovinskog deficita. Deficit spoljne trgovine (vidljivog uvoza i izvoza) doveo je do deficita platnog bilansa. Osnovni stubovi obećane „države blagostanja" su srušeni, konstatuje prof. dr Slobodan Komazec, naš ugledni ekonomista u svojoj analizi režimske "primene liberalizma" u Srbiji.

Prof. dr Slobodan Komazec

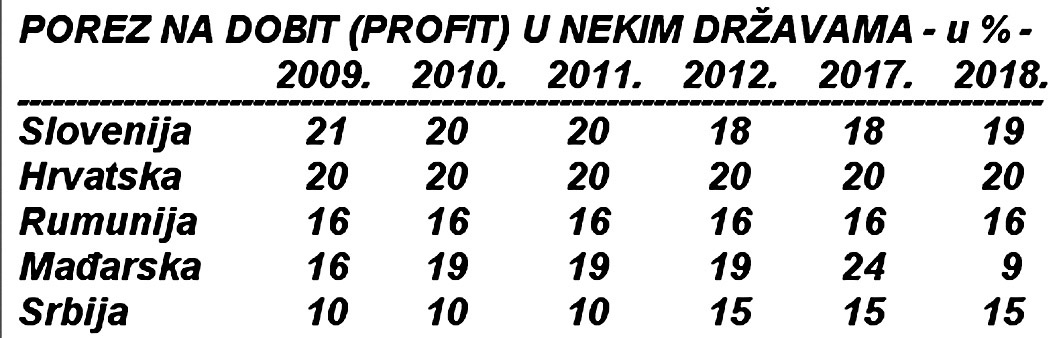

POREZ NA DOBIT (PROFITI) U NEKIM DRŽAVAMA

Porez na dobit (profit) je značajan instrument u mešunarodnom kretnju kapitala, a posebno direktnih stranih investicija . Razlika u visini ove stope ako je značajna među državama , sigurno, uz ostale uslove (stabilnost, sigurnost, druge povlastice, političke razloge i dr.) deluje na međunarodno kretanje kapitala motivisano visinom profita i njegovim oporezivanjem (ili oslobađanjem).

Oporezivanje profita se različito konstituiše u zavisnosti od toga da li je privreda u krizi, u usponu i konjukturi, visokoj inflaciji, visokim ili niskim investicijama i „sklonosti investiranju", opšteg finansijskog stanja preduzeća i njegove poslovne i razvojne politike.

Država može osloboditi plaćanja ovog poreza svim subjektima koji profit ulažu u celini u investicije, posebno prioritetne od strane države. Ako se profit ulaže u samofinansiranje, ulaganje u akcije drugih subjekata i sl. mogu se oslobđati, ali se sredstva tada moraju držati na posebnom računu i u celini kontrolisati namensku upotrebu sredstava.

Porez na dobit preduzeća (profit korporacija) je važan instrument državnog intervencionizma i poreske politike pomoću koga se utiče na ekonomsko ponašanje privrednih subjekata i na ekonomske tokove reprodukcije. Ekonomski učinci poreza na dobit ispoljavaju se na mikro, i na makro nivou. U prvom slučaju, porez na dobit deluje na donošenje poslovnih odluka ekonomskih subjekata. U drugom slučaju, porez na dobit deluje na formiranje makroekonomskih agregata. U osnovi, radi se o tzv. efektima supstitucija faktora proizvodnje i troškova poslovanja i dohotka. Obično dovode u vezu sa faktorima koji deluju na strani ponude i o tzv. efektima tražnje i likvidnosti (koji se obično dovode u vezu sa faktorima na kojima se bazira kratkoročna politika stabilizacije, odnosno politika upravljanja tražnjom (tzv.politika demand management-a).

Za našu analizu bitan je uticaj poreza na profit korporacija, ali i na nivo, strukturu i dinamiku po0nude . Sa stanovišta učinaka oporezivanja dobiti firmi redovno se sagledava delovanje na investicije , štednju, poslovni rizik, preduzetništvo, biznis,tehnološki napredak, konkurenciju. Delovanje oporezivanja profita na investicije zavisi od prirode investicione funkcije čiji su sastavni delovi očekivana stopa neto rentabilnosti, promene u obimu realizacije, odnos postojećih kapaciteta prema obimu realizacije, fondovi internog finansiranja, izdvajanja u fondove preduzeća iz dobiti posle oporezivanja i amortizacija.

U tom kontekstu pretpostavlja se da su investicije u pozitivnoj korelaciji sa očekivanom stopom rentabilnosti ulaganja, pošto se investiranje ne može ni zamisliti ukoliko je očekivana marginalna efikasnost kapitala (bruto stopa rentabilnosti) niža od cene kapitala (kamate). Očekivana bruto stopa rentabilnosti mora biti bar tolika da osigura pokriće troškova finansiranja i zamenu utrošenog kapitala.

To pak znači da se oporezivanjem profita podiže prag rentabilnosti investicija. Međutim, priznavanje troškova finansiranja i amortizacije, kao i odbitnih stavki pri utvrđivanju poreske osnovice poreza na dobit menja gornju relaciju.

Oporezivanje dobiti uopšte ne menja rentabilnu cenu kapitala.

Mera ukupnog efekta može se ostvariti korišćenjem tzv. faktora poluge-povećanjem zaduženja radi porasta rentabilnosti ulaganja u uslovima perfektnog funkcionisanja tržišta kapitala i priznavanja troškova finansiranja kao odbitne pozicije pri oporezivanju profita.

Uvođenjem poreskih olakšica (tzv. tax expenditures) po osnovu ubrzane amortizacije i „investicionih poreskih kredita" umanjuje se cena kapitala.

Ubrzana amortizacija utiče na odlaganje poreske obaveze, te je u tom smislu svojevrsni oblik beskamatnog poreskog kredita , čija visina zavisi od veka trajanja investicionog dobra i primenjene metode ubrzane amortizacije. Najveći iznos beskamatnog poreskog kredita osigurava tzv. metoda slobodnog otpisa , kojom se omogućava da se celokupna vrednost osnovnog sredstva otpiše već u prvoj godini njegovog korišćenja. Kod investicionih poreskih kredita radi se o klasičmom obliku subvencionisanja investicionih ulaganja u odgovarajućem preduzeću koji se odbija od iznosa poreske olakšice , a ne utiču samo na smanjenje cene kapitala nego stimulativno deluju i na investicije po osnovu povećanja internih izvora finansiranja.

Rizik jedino ne postoji ukoliko investitor celokupnu svoju aktivu drži u vidu gotovine. Ali, tada nema ni profita., a novac se topi u inflaciji. Ukoliko investitor svoju aktivu u vidu gotovine ulaže u vrednosne papire, tada je sasvim jasno da se on postepeno izlaže riziku da bi povećao svoje profitne izglede.

Investitor plasira sredstva u akcije i obveznice , i na taj način, stvara izglede na uspeh, tj. Da ostvari visoku stopu rentabilnosti uz maksimalni rizik To pak znači da oporezivanje profita , koje dopušta vremensko razgraničenje gubitaka, podstiče investitore na prihvatanje rizičnijih poslova u preduzetničkom ponašanju. Sužavanjem zone neizvesnosti u reduciranjem rizika od neizvesnosti putem poreske politike. Faktički se pridonosi pretvaranju poslovnih očekivanja u tzv. ekvivalent sigurnosti.

U našoj poreskoj politici se polazi od stava da kada postoji budžetski suficit ili uravnotežen budžet - tada svi privatizacioni prihodi mogu da se koriste samo u dve svrhe: 1) Za javne investicije i 2) Otplatu domaćih ili stranih dugova. Prevremena otplata inostranog duga bila bi neracionalna politika sa stnovišta razvoja , što je sigurno tačno kada treba imati u vidu i visinu učešća duga u bruto domaćem proizvodu, kamatno opterećenje na te dugove koje bi se smnjilo i visina rashoda za kamate na dugove i njihovo učešće društvenom proizvodu. Kada se to sagleda može se doneti nacionalna odluka - uplata dugova.

Polazi se od toga da bi prevremene otplate duga trebalo koristiti kod svih dugova sa nepovoljnim uslovima korišćenja (visoka kamata , kraći rokovi , vezanost kredita i sl.).

U poreskoj politici za 2016. godinu (isto se ponavlja i u sledećim godinama) predviđeno je ulaganje od jedne milijarde evra u javne investicije, putevi, škole, bolnice, infrastruktura i sl.), jer „izgradnjom infrastrukture obezbeđuje se neophodan uslov za privlačenje stranih i domaćih investicija".

To je, smatra se, „direktan podsticaj razvoju preduzetništva i povećanja proizvodnje „. Tako npr. „start-up" krediti za početnike, (osnivanje industrijskih parkova , projekti za nerazvijena područja , komunalna infrastruktura i povoljniji krediti za otvaranje novih radnih mesta ), podrška inovacijama, podrška gasifikaciji, uštedi energije, podsticaj turističkoj privredi i sl. To je po stavovima državnih organa i „test da država ume da racionalno gazduje novcem u budžetu".

10. TERET KAMATA I OTPLATA DUGOVA I PORESKI SISTEM

Otplata dugova u budžetskoj politici pstaje prioritet , a to je i koncept MMF. Ovde se postavljaju zaista brojna pitanja. Pre svega koja to država u krizi i visokom poreskom opterećenju bruto domaćeg proizvoda vodi politiku budžetskog suficita (pa čak i uravnoteženog budžeta). Čak i vodeće države (Nemačka i Francuska ) u borbi protiv recesije i krize (nezaposlenosti) vode u politiku većeg deficita od dozvoljenog (3%).

Javni prihodi su povećani (kao novi dodatni teret već visoko opterećenoj i razvojno posrnuloj privredi) uglavno preko porasta PDV , akciza i poreza na dobit.

Šta će se desiti kada veliki deo PDV bude vraćen uplatiocima u lancu? Pošto se proklamuje veliki pad uvoza carinski prihodi će značajno opasti , akcizni prihodi takođe, ali i porez na dobit, donacije i prihodi od prodaja preduzeća (kojima i nije mesto u budžetu), javiće se veliki budžetski problemi. Snižavanje javnih rashoda gde god je to moguće je poželjno , jer vrlo visoko opterećuju bruto domaći proizvod sa gotovo 54%. Međutim, radi se o vrlo neelastičnim rashodima.

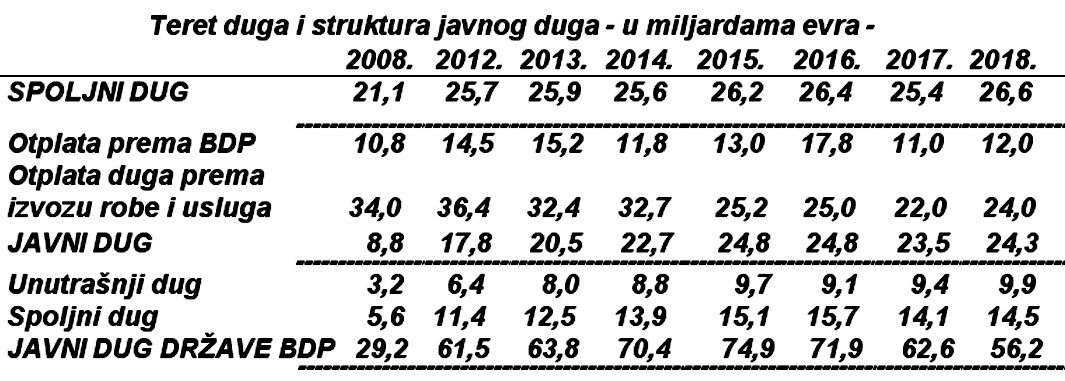

Ovaj koncept fiskalne politike je pogrešan i antirazvojan. Kako se radi o preusmeravanju sredstava budžeta na otplatu i kamate na javni dug do 5,7 milijardi evra ili 12,6 % bruto domaćeg proizvoda u 2012. godini, postavlja se pitanje: šta je sa plaćanjem kamata koja je u 2011. godini iznosila 40 milijardi , u 2012. godini 68,2 milijarde, a u 2013.godini 91 milijarda dinara , u 2016. godini 132 milijarde i u 2017.godini 121 milijardu (11% budžetskih rashoda).

Šta znači tvrdnja da nam je „poreska stopa na dobit najniža u Evropi" kada dobiti gotovo i nema, ili je gotovo simbolična.

Fiskalna politika ovako vođena je veliki teret privredi , nema ugrađene brojne razvojne stimulanse, dok politika zacrtanog „budžetskog suficita" dodatno gura privredu u krizni ponor. Očito je, uslediće novi „skriveni" rebalans budžeta do kraja budžetske godine i veliko odstupanje od ovako zacrtanih ciljeva. Uzimanje novog kredita za podrčku budžetu i javnoj potrošnji, kao oblik „podrške reformama" mnogo toga pokazuje. Razvojna i finansijska slika naše privrede je teška. Privreda stagnira ili se sporo razvija , nezaposlenost je ogromna (stopa nezaposlenosti je zvanično oko 12% radno sposobnog stanovništva), socijalni slom društva je dobio karakter kataklizme.

Uravnoteženje privrede i javnog sektora u nedostatku nacionalne štednje okreće se na uvoz stranog kapitala (zaduživanje), tako da rastu svi oblici spoljnog i unutrašnjeg zaduživanja.

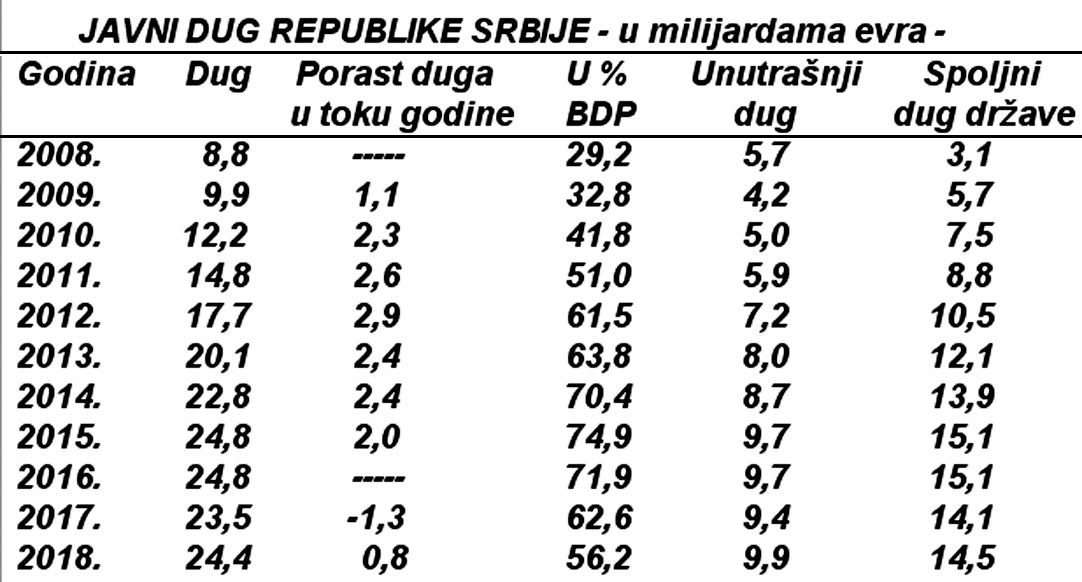

To se posebno odnosi na eksplozivan rast javnog duga, ali i spoljnog duga svih sektora, kao i dugova sektora stanovništva, kod „naših" banaka (usmerenih na kupovinu strane obe).

Od ukupnog spoljnog duga i unutrašnjeg duga konsolidovanog bilansa države od 26 milijardi evra na javni dug (republike) odnosi se 24,4 milijarde ili 90,3% što je dominantno.

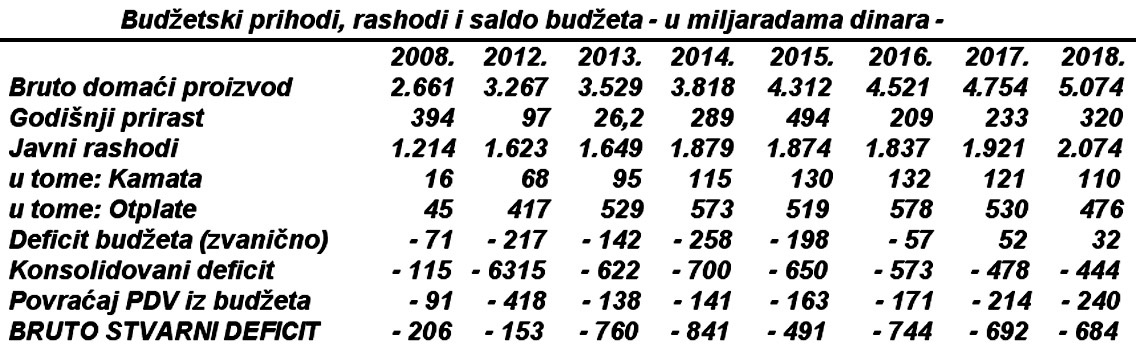

Da li je budžetska (javna) potrošnja antiinflaciono postavljena i vođena, mada se proklamuje mali budžetski deficit u poslednjoj godini (2019.). Da pogledamo budžetske prihode, rashode i saldo budžeta Srbije.

Budžetski deficit je u 2012. bio vrlo visok (7,1%), uz planiranje smanjenja deficita u narednom periodu. Isto se odnosi i na javni dug . Stopa rsta bruto domaćeg proizvoda je izrazito niska u tekućem periodu,mada se predviđa postepeno oživljavanje privrede do 4,2% godišnje (2018. godine).

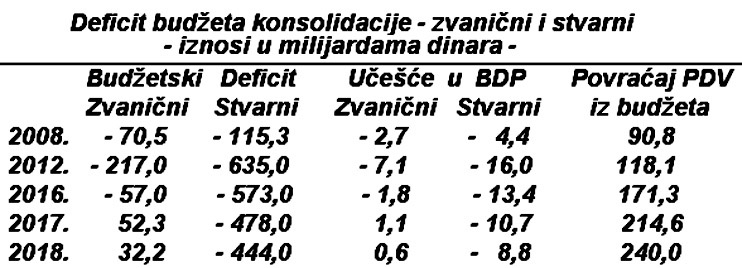

U javnom finansiranju treba jasno razgraničiti i voditi u sklopu makrofiskalne politike zvanični (primarni) deficit, s kojim se obično informiše javnost , ali i sekundarni deficit. Primarnom se dodaju dospele otplate iz dugova javnog sektora . Kada se takvom sekundarnom deficitu dodaju i povraćaj PDV i neizvršene obaveze u toku godine (dospele) tada se dobija konsolidovani ili bruto deficit javnog sektora. To j stvarno opterećenje nacionalne ekonomije deficitom.

Stvarna reforma fiskalnog sistema nije izvršena, osim uvođenja i povećanja PDV i „kresanja" nekih budžetskih pozicija (penzije, primanja zaposlenih u javnom sektoru, zdravstvo, školstvo, armija, dotacije, subvencije i sl.).

Poreska politika nema ugrađene stimulanse za oživljavanje ekonomskog rasta , ali ni za podsticanje štednje i investicija. Osnovna funkcija javnih prihoda je fiskalnog karaktera (ubiranje sve većih prihoda za finansiranje javnih rashoda i za otplatu dugova u zemlji i u inostranstvu).

Dospele obaveze iz spoljnog duga (kamata i otplata) u 2012. u BDP iznose 14,5%, dok je bruto domaći proizvod smanjen za 2%.

Otplata duga u bruto domaćem proizvodu u 2013. iznosi oko 16% (u tome glavnica 11,4% a kamata 4,6%), uz privredni rast od 2,6%.

Da pogledamo kako se kretao zvanični i stvarni budžetski deficit u nekoliko poslednjih godina.

U formiranju stvarnog budžetskog deficita ne uzimaju se u obzir obaveze po dospelim javnim dugovima , što je metodološki nekorektno, jer se moraju finansirati. Često se pri tome javlja težnja da se reprogramiraju dospele obaveze ili se uzimaju novi krediti da bi se finansirali dospeli stari krediti.

Isto tako ne uzimaju se u obzir i neizvršene obaveze (plaćanja) iz budžeta za izvršene usluge drugih sektora , što treba dodati rashodima . To iznosi prosečno godišnje oko 100 milijardi dinara.

U budžetskom sistemu vlada bruto princip prikazivanja svih budžetskih stavki (bez prebijanja). Na tom principu trebalo je uz naplaćeni ukupan PDV u prihodnoj strani budžeta , prikazati i povraćaj PDV u rashodnoj strani. Tako se rashodi povećavaju , ali i stvarni budžetski deficit. Ovako je deficit prikriven na navedeni iznos.

11. Autofinansiranje budžeta i deficiti

Kod isplaćenih bruto ličnih dohodaka iz budžeta celokupna isplata se tretira kao rashod, a u njoj je „ugrađeno" i oko 62% poreza i doprinosa . Ovi „rashodi" ulaze u prihodnu stranu budžeta , tako da je budžetski bilans „naduvava". Ovde bi se mogla izvršiti „korekcija" tako da se porezi i doprinosi plaćeni iz ličnih dohodaka javnog sektora vode posebno izvan javnih rashoda (jer to stvarno i nisu), a posebno isplaćeni neto lični dohoci. Nisu lični dohoci u budžetu tako visoki kako se prikazuju.

Na taj način bi se „smanjili" klasični budžetski rashodi, a time i deficit budžeta. Ovde se jednom rukom daje, a drugom rukom automatski uzima. Na toj osnovi su „naduvani" javni rashodi za oko 320 milijardi dinara (sa porezima i doprinosima. To nije slučaj kod rashoda za penzije i druge socijalne izdatke.

Kod ovih rashoda je, međutim, „sklonost potrošnji" ravna jedinici, jer se svi takvi rashodi (posebno za penzije) u potpunosti izvršavaju u toku tog meseca. Postoje određene slabosti i kod poreza na dohodak (dividende i udeli u dobiti), koji se plaća akontaciono (mada dobiti i ne mora da bude). Javnim preduzećima se izvlači veliki deo dobiti u budžet, čime se direktno onesposobljavaju za razvoj. Što je sa uplaćenom dobiti centralne banke u budžet, nije vidljiva.

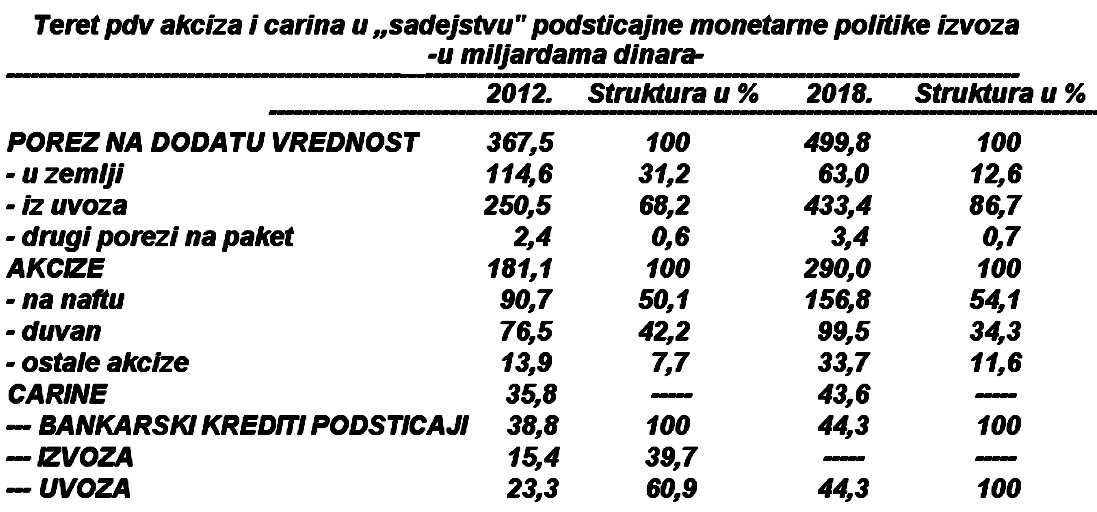

Ovde, u sklopu funkcionalnih finansija ukazujem i na problem plaćenog PDV. Naime, osnovni faktori i nosioci razvoja su investicije i izvoz, što je dobra orijentacija i izbor. Međutim , da li se radi odgovarajuća fiskalna i monetarna politika koje podržavaju takvu orijentaciju u razvoju? Ni fiskalna ni monetarna politika nisu usmerene u tom pravcu. Tako kod PDV od ukupno naplaćenog u 2018.godini od oko 500 milijardi dinara na PDV iz uvoza otpada oko 434 milijarde ili 87%, dok na PDV u zemlji otpada svega oko 63 milijarde ili 13%. Naplata PDV u zemlji je vrlo slaba, dok je otvorena ekonomija i potpuno nekontrolisani rast uvoza doveo do njegove prave eksplozije i ogromnog deficita spoljne trgovine (u 2018. to iznosi 5,7 milijardi evra).

Zbog ukidanja carinske zaštite (SSP) umesto mogućih rashoda od carine od preko 120 milijardi ostvareno je svega 43,6 milijardi, uz ---str.88 uvoz.

Istovremeno i krediti banaka umesto da podstiču izvoz, podstiču i finansiraju uvoz. Tako je u 2018. godini za uvoz dato 44,3 milijarde dinara, a za izvoz ništa. Šta se ustvari podstiče? Da li je to izvoz?

12. PRIMARNI I SEKUNDARNI BUDŽETSKI DEFICIT I DOPUNSKO FINANSIRANJE

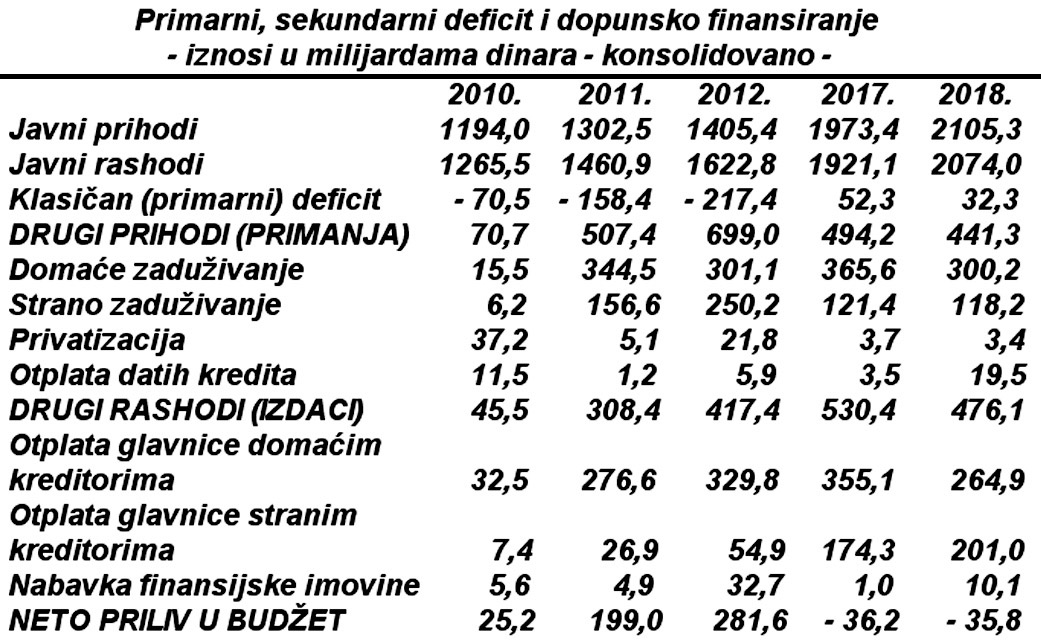

Deficit budžeta je rezultat odnosa ukupnih rashoda i prihoda. Radi se o posledičnom efektu, a ne unapred datom agregatu. Na mesečnom i godišnjem nivou formiraju se određeni javni prihodi i javni rashodi. Normalno , ako su rashodi veći od prihoda jvlja se deficit budžeta. Primarni deficit je rezultat klasičnih prihoda i rashoda, dok je sekundarni (konsolidovani) rezultat odnosa i ostalih rashoda (otplata domaćih i stranih kredita i nabavka imovine) i ostalih prihoda (zaduživanje u zemlji, zaduživanje u inostranstvu, naplata dospelih datih kredita, prihodi od privatizacije).

Ovaj deo budžeta pokazuje sistem finansiranja primarnog deficita i dospelih obaveza iz dugova. Međutim, ne finansira se samo deficit, već sve stavke iz rashodne strane budžeta, koje dovode do deficita, kao i dospele obaveze (otplate) po već ranije korišćenim kreditima i drugim dopunskim izvorima (obveznice duga). Kako se ne može trošiti ono čega nema, odakle se plaćaju rashodi kada su prihodi nedovoljni? U programu budžeta se unapred ukalkuliše (i vrši) zaduživanje po vremenskoj dinamici, da bi se osigurala likvidnost budžeta i solventnost države. Da pogledamo to na jednomj primeru.

Primarni deficit je rezultat uspeha i kvaliteta nacionalne privrede (porezi, doprinosi, takse, carine, akcize, neporeski prihodi, kapitalni prihodi), dok sekundarni (bruto) rezultat je finansiranje primarnog deficita i otplata glavnice dospelog duga (i eventualno nabavka finansijske imovine). Ovde se javljaju dva pitanja:

Koliko se drugi prihodi moraju koristiti za otplate kredita, i

Koliko za pokriće klasičnog deficita, odnosno koliki je eventualni višk u finansiranju.

Ovde se javljaju dva velika strateška pitanja: Prvo, ako se dopunski prihodi uglavnom koriste za otplatu dospelih obaveza, tada dolazi do kumuliranja duga i kamate, bez neposrednih efekata u nacionalnom dohotku. Kamata se uredno mora platiti, dok se dospele otplate dugova nastoje refinansirati (novim dugovima). Tada je moguće vršiti konverziju i konsolidaciju spoljnih dugova.

Sada sve zavisi od kretanja na finansijskom tržištu (pad ili rast kamatne stope, uslovi i rokovi novih dugova i sl.). Ako dolazi do pada kamatnih stopa uslovi zaduživanja su povoljniji, ako kamate rastu uslovi se pogoršavaju, a teret kamata u budžetu se povećava. Ako je učešće kamate u bruto domaćem proizvodu veće od stope rasta bruto proizvoda - privreda kreće u dužničko ropstvo i otvara proces sve veće zavisnosti od spoljnog finansiranja budžeta. Država tu mora biti izuzetno oprezna i vršiti precizne kvantifikacije.

Ako se dopunsko finansiranje koristi za pokriće primarnog budžetskog deficita tada se u stvari ovim sredstvima finansiraju rashodi budžeta (a ne deficit kao takav). Sada je bitno za koje svrhe se koriste ova sredstva(rashodi za zaposlene, kupovina robe i usluga,plaćanje kamata, subvencije, penzije, pomoć nezaposlenim, kapitalni rashodi, budžetska rezerva).

Od toga zavisi da li se sredstva brže ili sporije troše, da li se rekreiraju u domaćoj privredi ili se odlivaju u inostranstvo (kamatama), u koji oblik finalne potrošnje odlaze, da li se rashodima stvara novi proizvod i dohodak ili je to konačna potrošnja, da i se radi o socijalnim, ličnim ili investicionim rashodima države. To su bitne komponente više ili manje uspešno razvojne ili stabilizacione fiskalne politike.

Postojeća vlast i dalje provodi poguban model „razvoja" i makroekonomske politike, koja produbljava privrednu krizu, a naciju uvodi u odricanju, pad potrošnje, „prisilnu štednju" i gotovo beznađe za najveći deo stanovništva.

Krizni i deflacioni model je pogrešan, uništava privredu i stvara ogromnu nezaposlenost, ogromno socijalno raslojavanje, antagonizuje naciju, uz ogroman rast neproizvodne partijske birokratije. Formirana je partijsko-birrokratska država i potpuno otuđeni sloj političara od naroda. Sve poluge razvoja i socijalne politike preuzimaju nosioci finansijskog kapitala i poslušni političari - koji nekritički provode pogubne sugestije stranih institucija i interesa, koji su puni hvale za provedene „uspešne privredne reforme".

Gde su nas dovele dosadašnje strukture na vlasti u poslednjim godinama „vrlo uspešnog i dinamičkog razvoja „s kojim ćemo postati „lider u regionu", „država kao uzordrugima".

Kriza traje već deset godina . Privredni rast i pored velikog priliva kapitala kroz zaduživanje, direktne investicije i dr. vrlo nizak , spor i trom, s godinama prave implozije, (negativne stope) razvoja. Iz ovog lavirinta vlada ne vidi izlaz. Friziranjem podataka ne ispravlja se stvarnost. Treba do temelja otkriti dramatično stanje države , privrede i nacije i uzroke krize. Ovo iz razloga što su ekonomski i finansijski sistem u studijama sloma i izvesnog bankrota.

Dakle, teorija i politika deregulisanih tržišta i misključivog oslonca na strani kapital, obaranje domaće potrošnje i tražnje u cilju urednog servisiranja spoljnih dugova (neoliberalni model) doživeli su potpuni slom u svim privredama u kojima su se primenjivali. Ekonomska šok-terapija i fundametalistička doktrina u interesu stranog finansijskog i bankarskog kapitala je do kraja ogoljena. Srušen je mit neoliberalnog kapitalizma.