Natrag

Propadanje

Sopstveni kapital i ukupna aktiva banaka u Srbiji

Veća štednja građana nego ulaganje banaka

Banke u Srbiji krajem juna ove godine raspolagale su sopstvenim kapitalom u visini od 5,6 milijardi evra, a u aktivi su imale iznos od 32,3 milijarde evra, što je 5,73 puta više. Banke su na početku 2019. godine raspolagale su sa 5,7 milijardi evra sopstvenog kapitala, a na bazi depozita privrednih subjekata i građana plasirale su kredite privredi, građanima i drugim subjektima, te državi u hartije od vrednosti, 25,4 milijardi evra, ili 4,4 puta više. Štednja građana sa kojom raspolažu banke iznosi 11,8 milijardi evra i dvostruko je veća od ukupnog kapitala banaka, navodi u svom istraživanju ekspert Miodrag K. Skulić

Miodrag K. Skulić

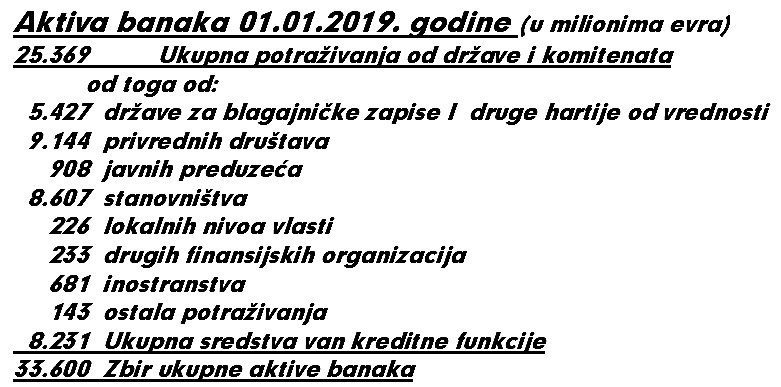

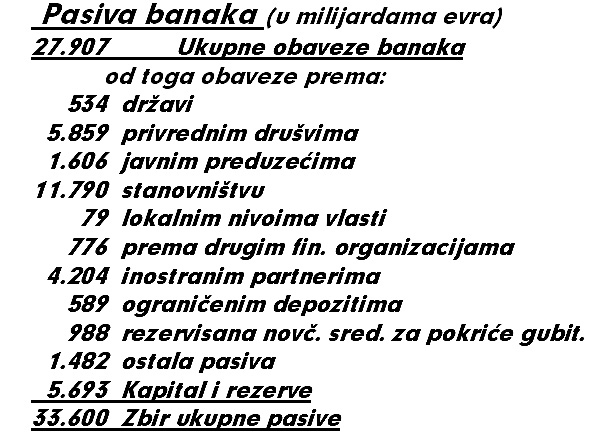

Narodna banka Srbije objavila je bilanse stanja i bilanse uspeha za 2018. godinu svih 27 banaka u Srbiji. Iz tih bilansa jasno se vidi da banke u Srbiji, na početku ove godine, imaju 33,6 milijardi evra ukupan zbir aktive, da im je na dan 1. januara 2019. godine sopstveni kapital dostagao 5,73 milijarde evra, ili 16,96 odsto ukupne aktive, dok su obaveze 27,9 milijardi evra.

Na bazi tih parametara banke su uspele da komitentima daju kredite u visini 20 milijardi evra i da kupe državne hartije od vrednosti, nominovane u dinarima i evrima, u visni od 5,4 milijardi evra. Prema tome, naše banke, koje su u većinskom ino-vlasništvu više od 85 odsto, imaju 25,4 milijardi evra plasmana, što je 4,4 puta više od sopstvenog kapitala.

Na kraju juna ove godine broj banaka smanjen je na 26, jer je OTP Banka, pripojena Vojvođanskoj banci, pa je ukupan zbir aktive svih 26 banaka, iznosio 32,3 milijarde evra, a ukupan sopstveni kapital dostigao je, na taj dan, 5,64 milijarde evra, što je smanjenje sopstvenog kapitala od 87,6 miliona evra. Da nije došlo do nižeg srednjeg kursa dinara prema evru za 0,24 odsto, smanjenje sopstvenog kapitala u proteklih pola godine bilo bi 101 milion evra. Uticaj jačeg dinara prema evru smanjio je pad sopstvenog kapitakla za čitavih 13,5 miliona evra.

Na drugoj strani ukupan sopstveni kapital u visini od tih 5,7 milijardi evra nalazi se u gotovini i sredstvima kod Narodne banke, po osnovu obaveznog dinarskog i deviznog depozita, na domaću štednju i zaduženja u inostranstvu u devizama, nešto više od pet milijardi evra i vrednost sadržana u objektima, opremi i inventaru, nešto manje od milijardu evra. Dakle, ceo sopstveni kapital banaka je van osnovne funkcije, dok plasmani u visini od 25,4 milijardi evra imaju osnovu u tuđim sredstvima komitenata, privrednih subjekata i štednje građana. Najbolje se to može sagledati kroz sledeći prikaz strakture aktive i pasive banaka, na dan 1.januara 2019. godine.(tabela 1)

Ono što prvo upada u oči je da je deo aktive u sredstvima izvan plasmana u kredite i hartije od vrednosti dostigao 8,2 milijarde evra, dok je sopstveni kapital, samo 5,7 milijardi evra. Plasman u kredite i kupovinu državnih hartija od vrednosti su 25,4 milijarde evra, ili nešto više od tri četvrtine ukupne poslovne aktive. Najveći deo plasmana nalazi se u kreditima privrednim subjektima, uključivo u to i javna preduzeća, stambene i druge kredite date građanima i kupljene državne blagajničke zapise i druge hartije od vrednosti. U ova tri oblika plasmana banke su plasirale više od 24 milijarde evra.(tabela 2)

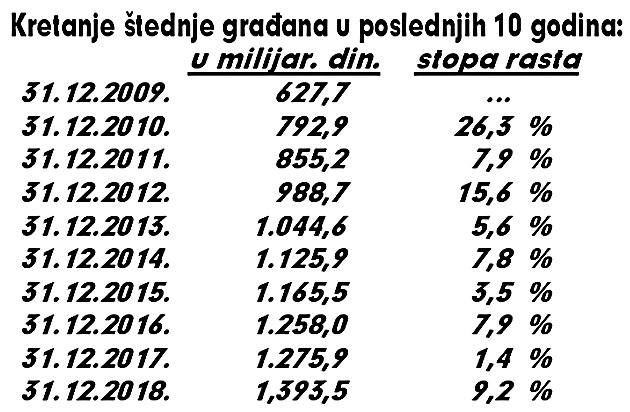

Iz strukture ukupne pasive jasno se vidi da štednja građana, skoro u celosti devizna, predstavlja najveće učešće i dvostruko je veća od ukupnog sopstvenog kapitala banaka. Evo pregleda kretanja štednje građana u poslednjih deset godina:(tabela 3)

U ovih deset godina štednja građana je povećana 2,2 puta. Dovoljno je istaći i drugi podatak u vezi sa stanovništvom, kao korisnikom stambenih i drugih kredita, da je na kraju prošle godine stanovništvo zaduženo 8,6 mlijardi evra, pa prema tome pozitivan podbilans banaka u odnosu na njihovo poslovanje sa stanovništvom, je 3,2 milijarde u korist većih potraživanja od dugovanja građana. Više od 95 odsto štednje građana nalazi se u devizama, na koje građani dobijaju godišnju kamatu od 0,1 do 0,3 odsto.

Kada građani koriste stambene kredite, kredite za kupovinu automobile ili druge mehanizacije banke im zaračunavaju kamatnu godišnju stopu od 4 do 6 odsto, a to je dvadeset puta više nego na njihovu štednju koja je služila kao osnov za davanje tih kredita. Šta i za koga radi Narodna banka Srbije i koga zastupa guverner Centralne banke.

Kod podbilansa privrede koja je veći dužnik za 3,3 milijarde evra, jer ukupni krediti, dugoročni i kratkoročni koje privredni subjekti koriste kod banaka, na dan 31. decembra prošle godine, dostigli su 9,14 milijardi evra, a poznato je da privreda raspolaže sa nedovoljnim nivoom sopstvenog kapitala. Posebno ističemo problem da su privredni subjekti merama Narodne banke Srbije naterani da drže raspoloživa dnevna sredstva kod jedne od 26 banaka, a da im banke na ta sredstva ne plaćaju nikakve kamate, ili, pak, minimalne kamate, ali zato na date kredite privrednim subjektima, privreda plaća bankama enormno visoke kamate, iako su ti novčani depoziti privrede služili kao osnov za davanje kredita banaka privredi.

Između ostalih propisa nema propisa da banke nemogu naplaćivati veću kamatu od tri puta, koliko komitentima plaćaju kamatu na njihova novčana sredstva u banci.

Najveći dužnik, ipak se javlja država. Naime, Republike Srbija koristi 5,4 milijarde evra novčanih sredstava, u dinarima ili evrima, kojima banke kupuju državne obveznice i druge hartije od vrednosti. Država Srbija je postala, po veličini plaćene kamate, posmatrano na godišnjem nivou, najpouzdaniji partner banaka, zatim su to privredna društva, pa stanovništvo.

Guverner Gospođa Jorgovanka Tabaković ima mesečnu neto zaradu 5,5 hiljada evra, koliko zajedno primaju predsednik Republike, predsednik Vlade i načelnik Generalštaba. I samo u tome nije problem, već što direktorčići odelenja i službi u toj Centralnoj banci primaju mesečno pojedinačno više nego zajedno predsednik Republike i predsednik Vlade. Tu visinu njihove zarade nije odredio nijedan državni organ, već im je dodelio MMF i Svestska banka, pa je razumljivo za koga radi srpski guverner i njegovi saradnici.

Jedino šta je tačno, je da Srbija plaća, a da guverner radi za interese MMF i Svetske banke, te za inostrane kreditore koji su nam dali zajmove, uz pristojne kamate. Poznato je da Republika Srbja danas duguje 24,1 milijardu evra i da je u republičkom budžetu za 2019. godinu predviđeno 875 miliona evra za plaćanje kamata, dok su izdaci za kamate 2016. godine bili 1,2 milijarde evra. Ti iznosi po osnovu kamata iz republičkog budžeta u ove dve godine su znatno smanjeni.

Poznata je izreka jednog ekonomiste Stranci nam i nisu dali te kredite da im vraćamo, već da im kamatu uredno plaćamo. Da nije potraživanja banaka od države u iznosi od 5,4 milijarde evra koje banke plasiraju u dinarske zapise i obveznice Republike Srbije, za pokrivanja "rupa" u državnom budžetu, uz izuzetno visoke kamate, situacija u našim bankama (kažemo našim, a treba da čitamo inostranim) bila bi izuzetno teška. Ako država i građani više ne mogu da se zadužuju, država može.

Kapital banaka u Srbiji

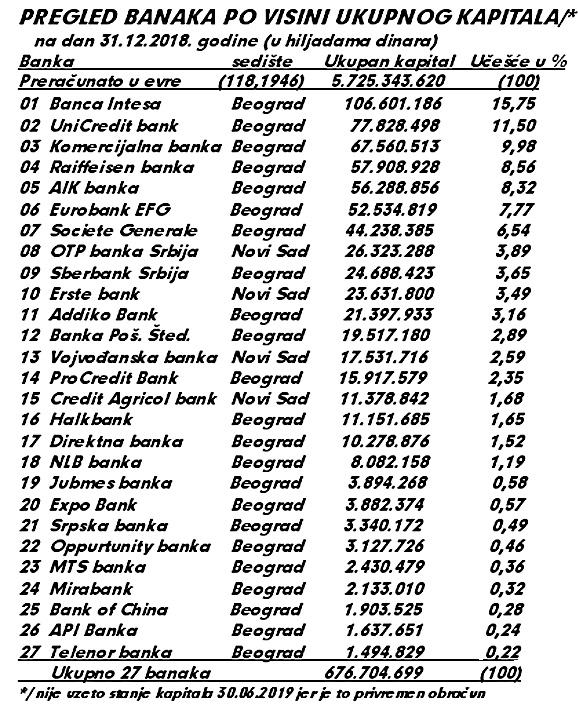

Ukupan akcijski kapital svih 27 banaka u Srbiji, na dan 31. decembra 2018. godine, iznosio je 672,8 milijardi dinara, odnosno 5,725 milijardi evra, dok je dve godine ranije, tj. 31. decembra 2016. godine, 632,4 milijardi dinara, odnosno 5,122 milijarde evra.

Porast kapitala u 2017 i 2018. godini je samo 40,4 milijarde dinara, iako je ostvarena neto dobit u te dve godine bila 134,5 milijardi dinara, govori da su banke transferisale pretežan deo dobit u inostranstvo. Međutim, treba imati u vidu da je srenji kurs dinara prema evru na kraju decembra 2016. godine iznosio 123,4723 dinara za evro, a da je taj kurs 31 decembra 2018. godine bio 118,1946 odnosno da je dinar jači za 4,28 odsto, a 30 juna 2019. godine, čak, za 4,50 odsto.

U narednom tabelarnom pregledu dajemo visinu kapitala banaka na dan 31 decembra 2018. godine, u dinarima, sa učešćem svake banke u ukupnom bankarskom kapitalu. (tabela 4)

Najveće učešće u ukupnom kapitalu banaka ima Banca Intesa 15,75 odsto, ili oko jedne šestine, a iza nje je Unicredit bank sa 11,50 odsto. Prvih deset banaka raspolaže sa 79,45 odsto ukupnog kapitala bankarskog sektora, dok ostalih 17 banaka ima 20,55 odsto ukupnog kapitala, ili u proseku 1,2 odsto po banci. Devet banaka ima manje učešće u ukupnom kapitalu svih banaka od jedan odsto, tačnije između 0,22 i 0,58 odsto.

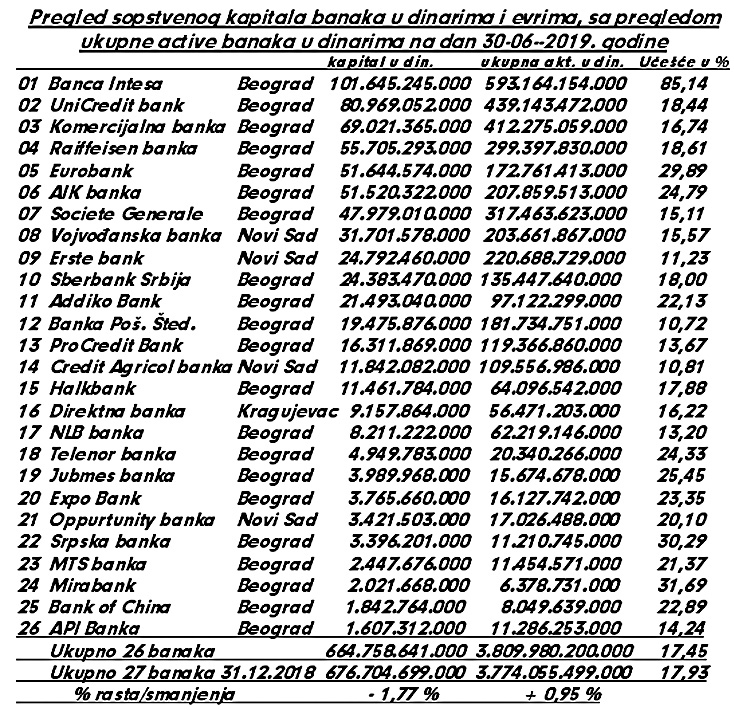

Sopstveni kapital 30.06.2019. godine i ukupna aktiva banaka na taj dan: VTB Banka, AD promenila je ime u oktobru 2018. godine u API Bank. Jula 2016. godine Hypo Alpe-ADRIA Bank promenila je ime u Addiko Bank. Istog meseca te godine ime je promenila i KBM Banka iz Kragujevca u Direkt banku. Bivša Marfin banka promenila je juna 2017. godine ime u Expobank. Turski kupac Čačanske banke promenio je ime u Halkbank. Bivša Dunav banka promenila je ime u MTS banka. Volksbank promenila je ime u Sberbank Srbija. KBC banka promenila je ime u Telenor banka. OTP banka u ovoj godibi spojena je sa Vojvođanskom bankom, čije ime danas nosi.

Na dan 30 juna 2019. Godine u Srbiji je poslovalo 26 banaka i njihov sopstveni capital, izražen u dinarima i evrima i ukupna aktiva izražena u dinarima dati su u narednom tabelarnom pregledu. (tabela broj 5)

Dakle, iz navedenog tabelarnog pregleda jasno se vidi da banke sopstvenim kapitalom na kraju prošle godine pokrivaju sa 17,93 odsto ukupnu svoju aktivu, dok je taj procenat na kraju juna o.g. opao na 17,45 odsto, jer je kapital smanjen za skoro 12 milijardi dinara. Ukupan kapital krajem juna o.g. iznosio je 5,64 milijarde evra, dok je ukupna aktiva dostigla na taj dan 32,3 milijarde evra.

Prema tome banke u Srbiji koriste 26,7 milijardi evra sredstava privrede i stanovništva, da bi sebi obezbedile enormno visok nivo profita. Najveći nivo sopstvenog kapitala, na kraju juna o.g., imala je od većih banaka Eurobank, skoro 30 odsto, a od manjih banaka Mirabanka 31,69 odsto.

Najniži nivo sopstvenih sredstava od većih banaka imala je Banka Poštanska Štedionica 10,72 odsto. Spajanjem "zdravih" pozicija propalih društvenih banaka sa Bankom Poštanska Štedionica, došli smo na kraju juna o.g. do apsurdnog stanja, da ta banka sa 165 miliona evra sopstvenog kapitala ima u aktivi 1,54 milijarde evra vezanih finansijskih sredstava.

Postavlja se pitanje kako banka sa samo 165 miliona evra sopstvenog kapitala ima toliki nivo aktivnosti, pa raspolaže tuđim sredstvima, pa ima obaveze od milijardu i 375 miliona evra, odnosno ima obaveze veće od kapitala 8,3 puta, jer kod ove banke sopstvena sredstva čine samo 10,72 odsto.

Sve to ukazuje da je Narodna banka u obavezi da propiše obavezu banaka da im sopstveni ukupan kapital ne može biti manji od 20 odsto ukupne passive, uz prelazni period ods godinu dana, da bi država uložćila dodatni capital u akcije Banke Poštanske Štedionice, koju je u ovaj položaj država i dovela. Narodna banka je u obavezi da propiše i odnos između aktivnih i pasivnih kamata, jer to je apsurd da samo vrede sredstva kredita koje daju poslovne banke, a ne i sredstva komitenasta (privrede i građana) na bazi kojih banke postaju kreditno sposobne, jer privreda i građani svim tim svojim sredstvima odgovaraju za poslovanje banke.

Već na prvi pogled uočava se sav haos koji danas gospodar u našem (čitaj: tuđem) bankarstvu.

Evo nekih zapažanja:

banke naplaćuju sedam puta veću kamatnu stopu od svojih klijenata u odnosu na onu koju tim komitentima plaćaju na njihova novčana sredstva;

ali, ta kamata koju banke plaćaju komitentima, odnosi se same na oročena sredstva, ali ne i na sredstva po viđenju, koja, po pravilu, ne donose nikakav prihod, iako ti komitenti garantuju svim tim sredstvima za poslovanje banaka, obzirom da im ta novčana sredstva u celosti propadaju, ako dođe do stečaja banke;

Raiffeisen bank i nema neki značajan iznos rashoda po osnovu kamata, što je slučaj i u Komercijalnoj i Vojvođanskoj banci;

Banke zaračunavaju enormne iznose po osnovu naknada i provizija, jer tu nema nikakvog uređenog sistema;

Ugovaranje valutne klauzule u srpskom obligacionom pravu treba zabraniti, izuzev zaugovore kod kojih otplata duga traje duže od tri godine.

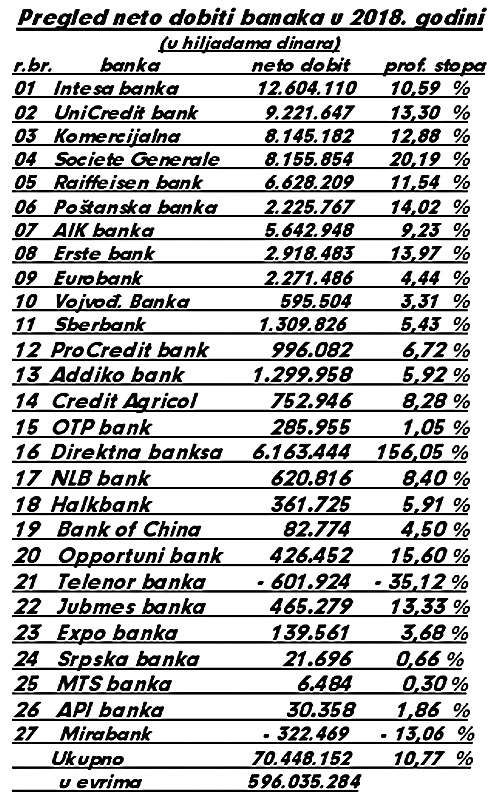

Neto dobit banaka u 2018. godini,

(dostigla 596 miliona evra)

U prošloj godini banke su ostvarile profit 596 miliona evra, što je prinos na kapital na kraju 2017. godine, čak, 10,77 odsto. U odnosu na prethodnu 2017. godinu banke su u prošloj godini iskazale veći profit za deset odsto.

Ukoliko se vlada ne urazumi i obuzda ambicije naše guvernerke da postane jedna od direktorica Međunarodnog monetarnog fonda, ili Svetske banke, ceh će i dalje plaćati građani, privreda i država, jer ona nije naša, već njihova guvernerica.U sledećem pregledu prikazujemo neto ostvarenu dobit u 2018. godinu, po bankama, uz navođenje profitne stope koju su banke ostvarile na kapital koji su imali prethodne 2017. godine. (tabela broj 6)

Iz iznetog tabelarnog pregleda jasno se pokazuje da banke imaju visoku stopu profita koju ostvaruju na teret visokih kamata koje naplaćuju od građana, privrednih subjekata i države. U tom smislu posebno ističemo:

visoku profitnu stopu od 20,19 odsto koju je ostvarila Societe Generale Bank,

visoku stopu Intesa bance od 10,59 odsto, iako je zbirna stopa na nivou svih banaka 10,77 odsto.

Negativnu stopu ostvarila je Telenor banka 35,12 odsto i Mirabanka 13,06 odsto. Direktna banka sa profitnom stopom samo u jednoj godini od 156,05 odsto nije ostvarila iz redovnih prihoda, već iz ostalih prihoda, koji su u ovoj banci u 2018. godini dostigli 58,3 miliona evra i ceo profit bazira na tom iznosu ostalih prihoda.