Natrag

Ekonomija

Stvaranje zavisne, porobljene i eksploatisane ekonomije (22)

Produžavanje recesije i društvene suprotnosti

Razvojna paraliza privrede, socijalnog i društvenog sistema. Svedoci smo opšte paralize privrednih tokova i poslovanja uzrokovanih širokom virusnom (brzo širećom) infekcijom. Međutim, ova nova kriza samo je produbila probleme i otkrila sve slabosti privrede, društva i sistema na kojem funkcionišu, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

6. Slom ekonomija periferije evrozone

Destrukcija ekonomije i država

Evrozona kao „srce" Evropske unije doživljava do sada najdublju krizu. Sve je veći jaz između bogatog severa i siromašnog i prezaduženog juga. Finansijska kriza u Grčkoj, Portugalu, Italiji, Španiji, Kipru, Sloveniji ispoljava se kao kriza javnog sektora (budžetska kriza i javnog duga), ali i kriza razvoja i visoke nezaposlenosti. Grčka se najčešće ističe kao primer u kojem je kriza ovog sistema prvi put pokazala svoju dubinu i složenost.

Međutim, Grčki scenario nije izolovan slučaj. I druge članice evrozone su u dubokoj krizi. Videli smo prethodno koje su to države. Ovo se odnosi na ekstremno visok javni drug i budžetski deficit - koji prelazi nekoliko puta „dozvoljenu" visinu po Mastrihtu, ali i vrlo trom rast ili pravu incesiju (imploziju) rasta - s pravim karakteristikama krize realne ekonomije.

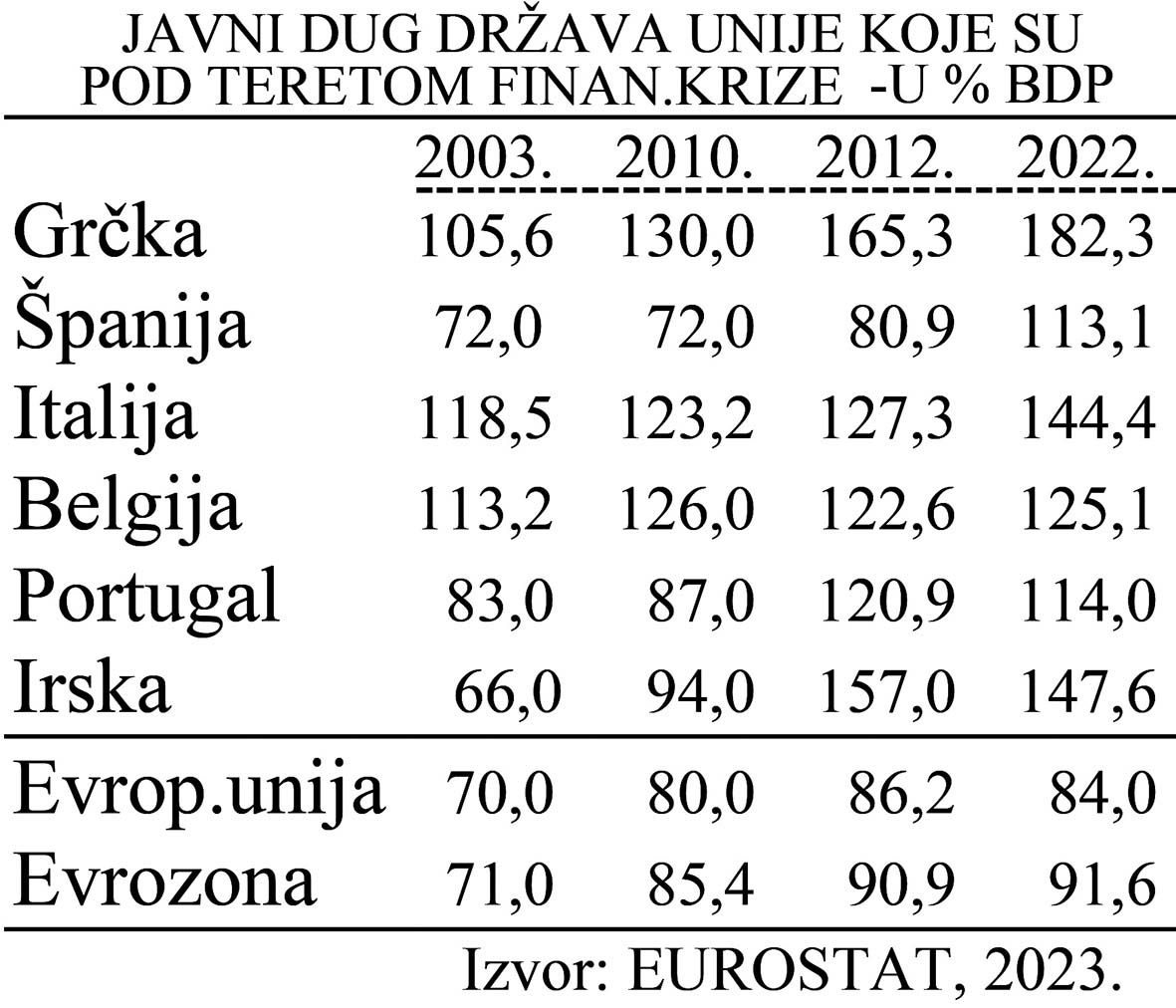

Da pogledamo neke osnovne podatke o javnom dugu niza država Evropske unije - koje spadaju u visoko zadužene. (

Daleko je odredba Mastrihta o dozvoljenoj visini javnog duga u bruto proizvodu od 60%. Sve države (osim nekoliko izuzetaka od ukupno 28 država) imaju daleko veći dug od dozvoljenog. Uz navedeno opterećenje nacionalne privrede obavezama iz duga (kao i visinom duga) je veoma različito. Time je i kreditni rejting i finansijsko stanje po državama različito, tako da i jedinstvene mere makropolitike (monetarne i fiskalne) različito pogađaju svaku državu. Očekivani efekti mera stabilizacione i razvojne politike su potpuno nepredvidivi po državama, stoga je i vrlo teško usaglašavanje pri donošenju mera, jer ovako država gleda svoje interese.

Isto se odnosi i na formiranje deficita budžeta u sklopu odvojene fiskalne politike (prepuštene državama članicama).

Opšta je tendencija da deficiti budžeta stalno rastu, ali i da su različiti po državama, kao uostalom i struktura formiranja javnih prihoda i budžetskih rashoda. Od nastanka krize 2008.godine, kao i vreme Kovid krize budžetski deficiti su upravo eksplodirali. Kako se kriza nastavlja (menjajući samo primarne uzroke krize) to se i deficiti zaduživanja na visokom nivou u gotovo svim državama. Zbog narastanja inflacije (gotovo nezapamćeno visoke) došlo je do većeg nominalnog rasta bruto proizvoda, što je dovelo do relativnog sniženja učešća javnog duga u bruto proizvodu, ali i deficita budžeta u poslednjoj godini.

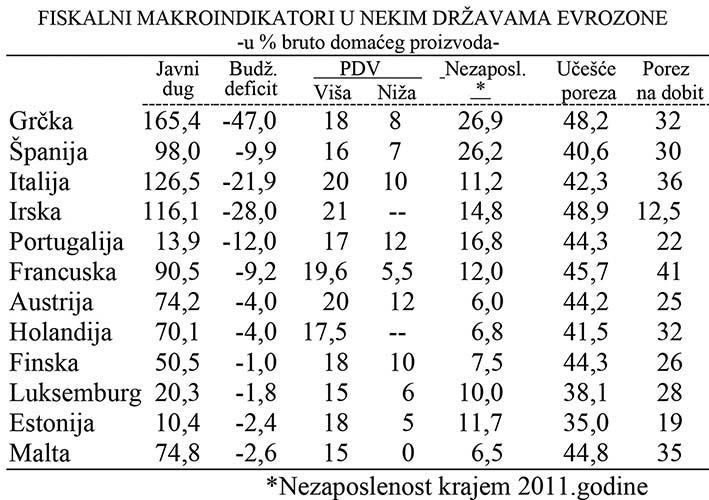

Mogu li biti isti ciljevi razvoja Grčke (182%), Luksemburga (25,4%), a Estonije (16,7%), čije su sve performanse razvoja potpuno različite? U ovoj grupi država „kolektivnog zapada" ne postoje ni dve države sa sličnim položajem, faktorima i ciljevima razvoja. Da bi se konvugentni ciljevi razvoja držali pod kontrolom sve više se od briselske otuđene administracije zahteva dalja centralizacija odlučivanja i federalizacije EU.

Uz navedeni „problem javnog sektora" i javnih finansija postoji i veoma različita dinamika privrednog rasta, inflacije, kamatne stope i stope nezaposlenosti. Radi se o pravom mozaiku različitih indikatora razvoja i instrumenata makroekonomske politike. Svega dve države se uklapaju u zahteve Mastrihta u pogledu javnog duga i budžetskog deficita od 27 članica EU.

Eksplozija dugova i budžetskog deficita

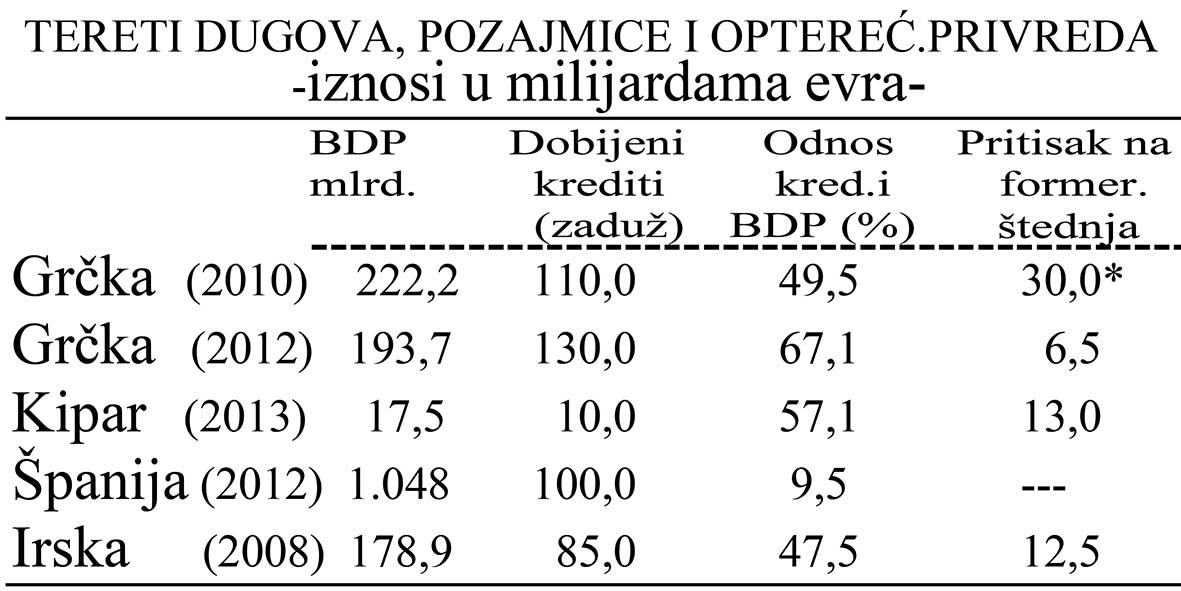

U cilju poznatog procesa „spasavanja" Grčke od bankrota države članice EU su dovele do pojave dužničke „klackalice". Naime, odobravanjem novih kredita Grčkoj od strane ECB, MMF i EU pod dosta nepovoljnim uslovima. (kamata, rokovi) u situaciji kada je pristup Grčkoj na finansijska tržišta bio gotovo onemogućen, dolazi do procesa kumulisanja duga. Zaduženost Grčke u godini izbijanja finansijske krize (2008) iznosila je 90 mlrd evra (Lideri EU na samitu 7. maja 2010. godine uz zaštitu članica evrozone od prelivanja krize iz Grčke (i pomoći Grčkoj da prevlada finansijsku krizu) imali su i zadatak da umire finansijska tržišta na kojima je već zavladala panika zbog ogromnog evropskog javnog duga. Kriza u Grčkoj otkrila je i slabosti EU u celini) ili 106% bruto domaćeg proizvoda, dok je dug krajem 2012. dostigao alarmantan iznos od 380 milijardi evra ili 165,3% bruto domaćeg proizvoda. Grčkoj je 2010. odobreno 110 milijardi evra (od strane MMF i EU) kredita, a zatim u 2012. godini 130 milijardi uz otpis duga od 107 milijardi evra.

Istovremeno je odobreno (EIB) 850 miliona evra i novih 28 milijardi od MMF. Tako je dug narastao na 380 milijardi. Grčka će iz postojećeg duga platiti samo kamatu do 2020. godine gotovo 13 milijardi evra. To je samo deo profita koji poverioci - kreditori izvlače iz posrnule i prezadužene Grčke. Pored kamate tu je i zarada od povoljnijeg kursa kupljenih obveznica ECB po nižim cenama (do 30%) uz isplate obveznica po punoj nominalnoj vrednosti. Dakle, Grčku je bila ugrožena dugovima, ali je primorana da plaća kamate na kredite i cenu spekulacija na tržištu kapitala. Ogroman priliveni kapital u „spašavanju Grčke"iz duboke dužničke krize ni cent nije stigao grčkom narodu". Spašavani su američki hedž fondovi francuske i nemačke banke i britanska osiguravajuća društva. Grčkom je potpuno vladala „trojka" (MMF, EU i ECB), kao i drugim državama u dužničkoj krizi. Ona štiti interese krupnog finansijskog kapitala, a ne država članica EU. „Pomoć" posrnulim privredama uvlači ih u dužničku zamku, uz veliki odliv profita u banke kreditora. Aktiviranje domaćih faktora razvoja i oživljavanje privrede i investicija je potpuno izostalo. Uostalom to i nisu uljezi stranog kreditnog kapitala.

Gotovo identična slika je i kod drugih država članica evrozone koje su se našle na ivici bankrota.

Kipar se našao na ivici finansijskog sloma (bankrota) i mogućeg izlaska iz evrozone. U zamenu za „pomoć" od deset milijardi evra (kredita) on mora da drastično smanji bankarski sektor, budžetsku potrošnju procene privatizaciji državnog vlasništva. Uz navedeno mora da osigura i 13 milijardi sopstvenih sredstava (oporezivanjem visokih depozita u bankama, povećanjem poreza i privatizacijom). Primenjuje se klasičan ,,lek" iz poznatog arsenala, uz dopunu s oporezivanjem štednje u bankama, što je udar na „poreske rajeve", ali i na privatno vlasništvo (sa za sada izuzetno nepovoljnim efektima u bankarskom sektoru EU do kojih će doći). Bankarstvo zahteva pre svega poverenje u banke, a zatim sigurnost i nepovredivost (ali i raspoloživost) uloga. Ovim potezom „trojke" sve je stavljeno pod veliki znak pitanja.

Na Kipru je napravljen presedan sa nesagledivim posledicama. Štedišama je brutalno otet novac u bankama, a takvu operaciju evropsko pravo zabranjuje. Time je do temelja uzdrman postulat na kojem počiva bankarstvo, a to je poverenje deponenata (uzgojen je novi „kiparski virus").

U velikoj fiskalnoj i ekonomskoj krizi se nalaze i Španija, Italija, Portugal, Slovenija, ali i druge države u sastavu EU.

Portugal je najavio da će budžetski deficit u 2010. godini smanjiti sa 10,6% na 8,3% u 2012. i u 2013. godini će ga svesti do 3%, koliko se traži u evrozoni. Teško je verovati u ovakav zaista drastičan program ograničavanja potrošnje i izlaska iz krize. Stvarni tokovi će sigurno ići u drugom pravcu, što se stvarno i desilo. Portugal je u nemogućnosti da nađe izlaz iz tinansijskog vrtloga zatražio pomoć od MMF i Evropske unije, pri čemu mu je već odobreno 85 milijardi evra, da bi država izašla iz krize dugova i slabog rasta. Dugovi i zaduženost ponovo rastu u cilju „saniranja" dužničke krize. U Portugalu parlament je izglasao restriktivan budžet, čiji je cilj smanjenje deficita i njegovo svođenje na nivo prema Mastrihtskom sporazumu. Planirano je smanjenje sa 10,3% iz 2009. godine na 8,3% u 2010. godini i 3% u 2013. godini. Pri tome je zamrzavanje plata u javnom sektoru i smanjivanje penzija gotovo jedinstvena mera u svim državama sa krizom javnih finansija. To redovno dovodi do velikog socijalnog bunta i masovnih demonstracija. Evroskepticizam naglo raste. Portugal u 2013. godini otpušta 30.000 zaposlenih u javnom sektoru, dok se odlazak u penziju povećava sa 65 na 66 godina. To je „civilizacijski korak nazad" i brutalni napad na radnike. Portugal očekuje novi talas otpuštanja i stezanja kaiša. Do 2015. godine trebalo je da uštedi 4,8 milijardi evra. Stanovništvo je do sada drastično osiromašilo, državne škole su sve skuplje, dok je gradski prevoz postao luksuz. Penzioneri će morati da plaćaju progresivan porez (izuzeti su samo oni s najnižim primanjima). Dodatno smanjenje potrošnje i porast štednje su „potrebne kako bi se izbegao krah".

Vlada je umesto pomoći EU i MMF tražila „stezanje kaiša", posebno smanjenje penzija, rashoda za zdravstvo, obrazovanje i drugih socijalnih rashoda, uz istovremeno povećanje poreza. Svim tim se guši ekonomski rast i povećava nezaposlenosti uz brzo socijalno raslojavanje društva. Otpor masa je žestok. Na kraju se prihvatila „pomoć" od MMF i sredstava iz specijalnog antikriznog paketa EU.

Čiji je to kapital koji duguje i Grčka i Portugal i drugi dužnici? Videli smo da se radi o plasmanu banaka i osiguravajućih društava u ove zemlje iz Nemačke, Francuske, V. Britanije, SAD. „Spašavajući" banke i Grčku i Portugal od bankrota ustvari se spašavaju svoje banke i kapital iz ovih država. Da bi se Grčka isključila iz evrozone ona treba sama da zatraži napuštanje ove zone evra. To se neće dogoditi jer je evro Grcima sada potrebniji nego ikada. Na "spasilačkoj sednici" grupe država evrozone odobreno je Grčkoj novih 159 milijardi evra za spas od bankrotstva. Problem ostaje i dalje jer će novac dat kao „pomoć" državama u krizi najvećim delom se odliti glavnim krivcima za ovu krizu - bankarima i berzanskim maherima.

Kredit se daje na duži rok otplate od 15 godina, a za neke aranžmane i 30 godina, uz grejs period od 10 godina. Kamata se snižava sa 5,5% na 3,5%. Po toj osnovi Grčkoj ostaje svega 26 milijardi evra na raspolaganju.

Evropska centralna banka je prihvatila da se brine o likvidnosti grčkih banaka do 2020. godine. Koliko uz sve navedeno treba godina Grčkoj da stane na noge preko privrednog rasta. Grčkoj ostaje da sređuje domaće probleme, budžetsku potrošnju, javni dug i deficit pre svega. Grčka je u 2012. dobila 143 milijarde evra "pomoći" od EU, ali uz dalje drastične mere štednje. Bez „stezanja kaiša" nema daljeg korišćenja novih kredita. EU, MMF i Centralna banka EU traže da Grčka smanji broj zaposlenih u javnom sektoru, ukine niz državnih službi, beneficija i poreskih olakšica. PDV se podiže na 23% uz rast poreza na nekretnine, putarine, cigarete, automobile i dr. Smanjuju se plate zaposlenih u javnom sektoru. Stav je da se u 2011. uštedi 6,4 milijarde evra, a do 2015. godine 22 milijarde, dakle ukupno 30 milijardi. Deficit budžeta bi se time smanjio sa 22,1% na 7,5%.

„Što evropska 'trojka' više pomaže grčkom bolesniku njegovo stanje se sve više pogoršava. Grčka upravo gubi svoj suverenitet i utire put drugim zemljama Juga, kojima je namenjena ista sudbina". Grčka mora da prihvati „pravila igre" Brisela da bi dobila 11 milijardi evra za isplate penzija i plata i plaćanje kamate.

Često se postavljalo pitanje - da li će EU isključiti Grčku iz članstva u evro zoni i da lije kriza u Grčkoj uzdrmala evro. Najveći poverioci Grčke su banke iz Nemačke (98 milijardi evra), Francuske (92 milijarde), Italije i V. Britanije. U 2012. godini javni rashodi Grčke po finansiranju dostižu 170 milijardi evra, od toga samo 21 milijarda pokriva neto troškove države, dok 149 milijardi odlazi poveriocima. Kriza jeste uzdrmala evro, ali ga ne ugrožava do njegovog nestanka. Grčka ekonomija čini svega 3% privrede evrozone, nasuprot italijanskoj koja čini 15% (sa dugom od 2.000 milijardi evra) i Španija sa 12% (sa isto tolikim dugom). Dug Grčke iznosi svega 2,5% ukupnog duga EU koji iznosi preko 8,7 biliona evra. Grčka nije „crna ovca evro zone". Italija je u 2010. godini trebala 305 milijardi evra za podmirenje dugova, a u 2011. godini 335 milijardi evra, što je znatno iznad svih članica evrozone u krizi, a to je gotovo jednako ukupnom dugu Grčke. U Italiji se državne obveznice i dalje prodaju uz kamatu od 7,2%, a vlada je u šoku i ne pokušava da se tome suprotstavi. Finansijska situacija nije mnogo bolja ni u Francuskoj. Javni dug iznosi 1.872 milijarde evra (90,5% bruto domaćeg proizvoda), a budžetski deficit preko 8% bruto proizvoda. Godišnja kamata iznosi 50 milijardi (što je veće od svih poreza na prihode prikupljenih u državnom budžetu).

U 2011. godini otplata i kamata u Francuskoj iznosile su 220 milijardi evra, kao i u 2012. godini. I pored izuzetno visokog tereta duga i obaveza rejting kompanije daju Francuskoj ocenu AA+ (najbolja ocena, ali uz sniženje sa AAA). Koliko se danas uopšte može verovati rejting kompanijama? One su postale instrument za provođenje politike SAD, rušenja rejtinga država, krizu zaduživanja i lomova na berzama. Zašto Evropska unija hoće da stvori sopstvene rejting korporacije? Države EU ne veruju „vodećim" rejting korporacijama u SAD. To neće biti put izlaska iz krize. Hoće li uslediti napori da se olakša teret duga? Ogorčene štediše i poreski obveznici u nekoliko država - kreditora uvereni su da je njihov novac neopravdano otišao ,,u južnjačko bure bez dna". Narodi prezaduženih država juga Evrope proglašeni su „lenjivcima", „nesposobnim", „prevarantima", pokvarenjacima", narodi koji žele da žive od pomoći ostalih država Evrope". Nemačka je samo od početka krize zaradila 175 milijardi evra iz razlike u kamati po kojoj uzima pozajmice ECB (1%) i kamate po kojoj kasnije daje zajam Grčkoj (6,5-7%). Nemačke banke od početka krize plasirale su u ove države (Grčku, Irsku, Portugaliju, Španiju) preko 704 milijarde evra.

Da se ponovo vratimo finansijskim operacijama, ECB kupuje grčke obveznice javnog duga na sekundarnom tržištu umanjene za 25% od nominalne, a zatim traže otpis duga 50%, a to znači da može da izvuče dobit od 100% u odnosu na iznos dat pri kupovini duga. Operacija „spašavanja Grčke" samo je pogoršala njen položaj, doveli do produžene agonije, uništavanja naroda i slabljenje države. Dolazi do ogromnog smanjenja plata, penzija i javnih troškovar. Grčka je doživela „slobodan ekonomski pad. Ponovo je izuzetno aktualizovala pitanje prodaje dugova prezaduženih država.

Novo „rešenje" za prezaduženu Grčku bio je takozvani „selektivni stečaj", bez čega se ova država ne može izvući iz dužničke krize. Na „kriznoj sednici" ministara ekonomije evrozone u Briselu promovisan je „selektivni stečaj". Radi se ustvari o „rekonstrukciji" duga. Dug Grčke od 380 milijardi bi se smanjio za 30% (110 milijardi evra), a ostatak bi se otplaćivao u roku od 30 godina, po stopi od 3,5% godišnje. Tako bi Grčka privreda „stala na noge", jer bi uz mnogo niže kamate od komercijalno ugovorenih, vraćala 260 milijardi u dugom roku. Garan grčkih državnih obveznica bila je Evropska centralna banka. Grčkoj je trebalo u periodu 2015-2021. godine novih 78 milijardi evra „pomoći".

Postojala je varijanta da Grčka po damping ceni od 50% otkupi sopstveni dug (uz pomoć „evropskih finansijera"), no to se ponovo svodi na restrukturisanje duga i prikriveni bankrot države. Ovo drugo rešenje je manje verovatno.

Kreditne agencije su protiv rekonstrukcije duga Grčke (kao i drugih zaduženih država) upućujući evrozoni upozorenje da bilo kakvo preoblikovanje rokova i uslova otplate spoljnog duga treba smatrati bankrotom. Istovremeno, ove agencije obaraju kreditni rejting Grčke na nivo „smeća" (CC, iza čega se nalazi samo D, dakle bankrot).

Katastrofalni su rezultati grčke krize u poslednje četiri godine: pad industrijske proizvodnje za 30%, pad penzija i plata 25-30%, 500.000 prodavnica je zatvoreno, 439.000 dece živi u siromaštvu, dok je nezaposlenost povećana sa 12%na 27%. „Strukturne reforme uništavaju prava radnika. Narasta sukob interesa rada i finansijskog kapitala. Gofovo 50% potrošača izjavljuje da ostaje bez novca čim pokrije osnovne potrebe. Masovno je bekstvo siromašnih u gradove, a iz Grčke u inostranstvo nastalo je masovno iseljavanje.

Slučaj Grčke (koja je napravila grešku u žurbi da prihvata evro, a ni tada nije bila spremna za to) je javna opomena svima koji žele da zažmure nad velikim organizovanim nasiljem koje se sprovodi u globalizovanom svetu" i ofanzivnom nastupu finansijskog kapitala i mega fondacija.

U ovim državama dolazi i do rušenja sistema obrazovanja, zdravstvene i socijalne zaštite i celokupne državne uprave. Država je sada bliže haosu nego što je bila na početku krize. Dug Grčke se ne može kontrolisati, kao uostalom svaki dug koji pređe visinu bruto domaćeg proizvoda. Nastaje poznata faza automatskog rasta duga. Bruto proizvod se smanjuje s visokim negativnim stopama od 6-7% godišnje. Spirala krize i propadanja se ubrzava. Krah ili bankrotstvo u ovakvom sistemu su neminovni. Mondijalistička ekonomija preko EU i preko globalizacije - vodi potpunoj i bezgraničnoj kontroli država od strane banaka i „bankstera" u razvijenoj i nekontrolisanoj spekulativnoj ekonomiji (ogromnih spekulativnih profita i pljačkanja siromašnih država).

3. Kriza u evrozoni i monetarni intervencionizam virtuelnim novcem

1)Finansijska omča zategnuta prezaduženim državama - moguć slom ekonomija

Evrozona proživljava velike egzistencijalne izazove. Finansijska kriza potresa gotovo sve države „periferije". Ali ni nekoliko velikih nije pošteđeno. Grčka, Portugalija, Kipar i Irska nalaze se u zategnutoj finansijskoj omči i realnoj mogućnosti sloma ekonomije, uz proglašenje „rekonstrukcije" duga, što je eufemizam za finansijski bankrot države. Odakle npr. Grčkoj 52 milijarde evra godišnjih obaveza po dospelim dugovima?

Grčka se ne može izvući iz ogromnog duga klasičnim receptom devalvacijom, jer je članina evrozone. Sve članice evrozone prihvatanjem evra gube svoj monetarni suverenitet i moć da pozajmljuju kod svoje centralne banke jevtino (ili beskamatno), čime su postale talac spekulativnih finansijskih tržišta. Od 18 članica evrozone sa velikim finansijskim problemima susreće se 13 članica, mada ni kod glavnih stubova ove zone ne postoje ispunjeni uslovi iz Mastrihta (Nemačka i Francuska).

Nezaposlenost je postala najveći problem, uz sve veće socijalne potrese i štrajkove ugroženog radništva. "Evropi preti revolucija zbog nezaposlenosti", Politika, mart 2013. Posebno se ističe da održani Samit Evropske unije nema nijedan zaključak o podsticanju privrednog rasta.

Kamatne stope se povećavaju i moraju postepeno povećavati u borbi protiv narastajuće inflacije, što dalje ugrožava investicije i privredni rast. Uzajamno delovanje krizno-inflatornih faktora se pojačava, što dovodi do produžavanja krize.

Ministri finansija u cilju spašavanja evrozone, a ne samo Grčke, odobrili su paket finansijske pomoći od 750 milijardi evra za slučaj da i drugim državama ove zone treba svež novac da bi isplivale iz krize (u kojoj se stvarno, već nalaze). Države članice evrozone u tome osiguravaju 500 milijardi solidarno, a MMF odobrava dodatnih 250 milijardi evra.

To znači da se evro brani po svaku cenu, nasuprot pesimistima koji najavljuju kraj zajedničke monete. Braneći evro i evrozonu kao „srce sistema" u osnovi se brani Evropska unija u celini. Proračun je pokazao kada bi se grčka kriza otvoreno prelila i zahvatila Španiju (Španiji bi trebala za otklanjanje eventualne krize grčkog tipa preko 200 milijardi. Za sve potencijalne krizne države planira se čak 2000 milijardi evra), Portugal, Italiju, Irsku, trebalo bi za njihov oporavak i spašavanje ekonomija novih preko 400 milijardi evra. Stoga je i formiran Fond za stabilizaciju od 440 milijardi evra.

Radi se o upumpavanju ogromne mase virtuelnog (bankarskog bez realnog pokrića) novca u krvotok oboleo od leukemije. Jer, nastaje sve veći jaz između monetarne mase i realne privrede. Masa novca odlazi uglavnom u spekulativne transakcije. Balon virtuelnog novca se sve više naduvava, a realna privreda tone u krizu.

Već se javljaju tvrdnje od strane članica Evropske centralne banke da „vlade evrozone treba da se pripremi da udvostruče sredstva formiranog stabilizacionog fonda za spašavanje ugroženih članica evrozone sa 750 milijardi na 1.500 milijardi evra. Odakle namaknuti ovako ogromna sredstva? Hoće li budžeti otići u veće deficite, uz rast javnih dugova, odnosno da li će se posegnuti za dodatnom emisijom evra od strane Evropske centralne banke (u slučaju velikog otpora u davanju Grčkoj i drugim državama u krizi iz budžetskih sredstava).

Upravo se desilo takav scenario. Evropska centralna banka odvojila 1.829 miljardi novi kredit za pomoć budžetima država u krizi, bespovratna sredstva i pomoć za izlazak iz krize.

Tako je od 1,8 biliona dala:

-bespovratno 390 milijardi

-pomoć privredama 750 milijardi Fond za oporavak EU

-dopuna budžetima država u 1.074 milijarde evra.

Da li je ova monetarna injekcija nešto pomogla privredi i podstakla razvoj. Očito je da su privrede država EU, a posebno evrozone zaplovile u recesiju, a neke i u dublje dugoročne krize. Kriza se samo produbljuje uvođenjem sankcija Rusiji od strane EU (u sklopu „kolektivnog zapada"), što je ovu tekuću krizu učinilo dugovečnom strukturnom krizom. Tu ne pomažu nikakvi „monetarni dopinzi", osim u daljem raspirivanju inflacije (koje je inače vrlo visoko). Do sada je ogromna količina novca „upumpana" u bankarski sektor, od toga je 89% otišlo „crnu rupu", a 11% privredi.

Dakle, jedino centralna banka može da osigura brdo novca, da likvidno pomaže banke, ali je bankarski sistem vrlo osetljiv na krizu.

Evropska centralna banka je najavila da će otkupljivati javne dugove, što je trebalo brzo da stabiiizuje finansijska tržišta i berze. To je već „nova funkcija" ECB van svih klasičnih funkcija centralnih banaka.

Zašto neke države Evropske unije nisu prihvatile evro

Zašto neke države članice EU (Velika Britanija, Danska, Švedska i u početku Grčka) nisu prihvatile evro? Ovo se posebno odnosi na V. Britaniju, ali i još devet država članica EU. V. Britanija posebno ističe slabosti evra i Evropske unije da bi svojoj javnosti prikazala da je nepristupanje ovoj valuti bila dalekovida dobra odluka, koja se sada pokazala u punom smislu. Dodajmo pri tome da je njen budžetski deficit dostigao 13,2% bruto proizvoda, a javni dug je narastao na 88% domaćeg bruto proizvoda, a niko ne postavlja pitanje finansijskog položaja ove države. Bregzit je to sve otkrio.Države zadržavaju svoju valutu, jer mogu da vode samostalnu monetarnu i fiskalnu politiku (budžetski rashodi, kamatna stopa, inflacija, deficit, porezi, javni dug i dr.).

One smatraju da im monetarni suverenitet više odgovara nacionalnim interesima i razvoju, bez strogih ograničenja Mastrihta, a to znači i elastičniju makroekonomsku politiku, uz moguću veću branu od prelivanja svetske finansijske krize i povremenih udara recesije. Državama više odgovara samostalna monetarna politika i mogućnost devalvacije nacionalne valute nego zajednička „otuđena" valuta.

Odstupanje od evra (povratak nacionalnim valutama) kao proces teško je očekivati kod članica evro zone, bez obzira na česte potrese i parcijalne krize.

Neki poznati ekonomisti, kao Stiglic i Nuriel Rubini predviđaju da evrozoni preti raspad i da evro nema budućnosti. „Vraćanje na nacionalne valute ' država čanica je neminovnost". Drugi pravac je da se izgradi jedinstvena fiskalna politika, što je gotovo nemoguć proces. Stoga se i ne isključuje mogućnost da će neke članice poželeti povratak na sopstvenu valutu i samostalnu monetarnu (uz fiskalnu) politiku. Devalvacija valute, politika kamata, kreditna politika, fiskalna politika i dr. dobijaju nacionalna obeležja i interese.

Očite suprotnosti između zemalja članica imale bi pri tome teške međunarodne posledice, koje se sada unutar EU privremeno usklađuju „Stabilna jedinstvena valuta je zajednička dragocena vrednost"(A. Merkel). Dolar bi se u tom slučaju suvereno vratio na svetsku finansijsku i monetarnu scenu, postavši glavnom rezervnom valutom i apsolutnim gospodarom svetskih finansija i plaćanja.

Evropska unija i evro zona brane sebe od mogućeg „urušavanja unutar sebe". U tom pravcu ide i predlog za osnivanje Evropskog monetarnog sistema (nasuprot MMF) koji bi brinuo i uskakao u rešavanju problema zemalja članica, ali i kao kontrolor fiskalne politike zemalja članica koje je i dalje vode samostalno.

„Evro je mrtav, ma šta Nemačka uradila" - tvrde britanski mediji, a posebno ističu prednost što V. Britanija nije ušla u evrozonu. Ona želi, jaku i stabilnu evrozonu zbog svoje ogromne trgovine s njom, ali ne želi da učestvuje u kriznom fondu od 750 milijardi evra za njeno finansijsko spašavanje. Izlazak nekih država iz evrozone donedavno je bio nezamisliv, a često se ističu Grčka, Portugalija, lrska, Kipar,Slovenija, kao mogući kandidati za to. Ne verujem da bi neka država donela odluku o izlasku iz evrozone, osim „bregzita" V.Britanije. Predlaže se i stvaranje „nove zone čvrstog evra" koju bi formirale Nemačka, Francuska, Austrija i zemlje Beneluksa. Jer, ogroman finansijski paket od 750 milijardi evra nije rasterao strah od evropskog ekonomskog kolapsa, a to nije ni novi paket pomoći ECB od 1,8 biliona evra. Mehanizam upravljanja krizom nije izgrađen, nema novih mera za velike i bolne reforme u Evropskoj uniji. Potezima u toku krize samo se širi panika i strah na finansijskom tržištu. Najnovije „otkriće" je mogućnost postojanja EU sa „dve brzine", što ne znači ništa drugo osim raspada EU na dva bloka država. Ovakav „rasplet" krize EU je posledica stava da se čvrsto brani evro po svaku cenu, a to bi bile države koje već imaju istorijsku osnovu povezivanja.

Ovde da navedeno i najnoviju izjavu Oskara Lafontena (bivši nemački ministar finansija), koga mnogi smatraju utemeljivačem evra, kada je pozvao na „ujedinjenje Evrope, brisanje nacionalnih granica i uvođenje zajedničke valute". Sada Lafonten tvrdi da će „dalje korišćenje zajedničke evropske valute dovesti do katastrofe". Trenutni kurs vodi u propast. „Jedini izlaz iz krize je napuštanje evra". „Ekonomska situacija se pogoršava iz meseca u mesec, a visoka stopa nezaposlenosti sve više stavlja u sumnju efikasnost demokratskih struktura u Evropi". Južna Evropa pod teretom teške krize „biće prisiljena da se suprotstavi nemačkoj hegemoniji", dok se Merkelova morala „probudit iz svog prepotentnog sna". Dok se Nemačka ne može suprostaviti hegemoniji SAD. To će se desiti kada se države u problemima udruže i krenu da rešavaju svoje finansijske probleme na štetu Nemačke. „Nade da će stvaranje evra podstaknuti racionalno ponašanje nacionalnih ekonomija bile su uzaludne" (Lafonten).

8. Evropska monetarna unija ne može da uspostavi fiskalnu i bankarsku uniju

Evropska unija i evrozona su u dubokoj dužničkoj i ekonomskoj krizi

Evropska unija i „evrozona" su u dubokoj dužničkoj i ekonomskoj krizi. Kriza stvarno traje već petnaest godina, bez izgleda da se nađe rešenje i model za izlazak iz krize. Sukob na konceptu borbe protiv krize i nezaposlenosti (koja se stalno povećava) ranije na relaciji Oland-Merkel dovodio je do sve veće konfuzije i nesnalaženja unutar EU. Merkelova zagovara štednju po svaku cenu, čak i za države praktično pred bankrotom (Grčka, Italija, Španija, Kipar, Portugalija, Irska, Belgija, Slovenija i dr.), dok je Francuska (Oland) zagovara drugi model - oživljavanje potrošnje, investicije u infrastrukturu, podsticanje privrednog rasta, porast zaposlenosti, dakle izvlačenje iz krize kejnzijanskim modelom antikrizne politike (Štednja i smanjenje javne potrošnje nigde nisu delovali kao rešenje. MMF je to pokušao u L. Americi i Aziji i svaki put se krenulo u recesiju, a posle recesije u depresiju (Džozef Stiglic: „Primiče se smrt dolara", prevod, Nova srpska politička misao, br. 17, 2008, str.157-168.

Produbljavanje krize i ulazak u novu recesiju u 2012. i 2013 i 2020-23.godini praćen je porastom stope nezaposlenosti u evrozoni na preko 12% (19 miliona) i Evropskoj uniji na 26 miliona (10,8%), a u Grčkoj 26,8% i Španiji 27%. Rešavanje razarajuće dužničke krize samo rigoroznom štednjom i svođenjem budžetskog deficita ispod 3% BDPR (po Mastrihtu) dovode do produbljavanja krize i pada vlada niza država koje su provodile ovaj koncept. Stalni rast dugova i deficita budžeta, pad standarda, socijalni potresi i nemiri u nizu država - postavili su zahtev za dubljim reformama u gotovo svim državama članicama.

2)Sistem funkcioniše bez fiskalne i bankarske unije

U poslednje vreme se uz „monetarnu uniju" (evrozonu) zagovaraju dva projekta:

Stvaranje Fiskalne unije, i

Stvaranje bankarske unije.

Konačno se shvatilo da monetarna unija i jedinstvena monetarna politika ne može uspešno funkcionisati bez jedinstvene i harmonizovane fiskalne politike. Spor ekonomski oporavak, smatra se, traži uz fiskalnu i bankarsku uniju i spoljnotrgovinsku konsolidaciju (i korporaciju).

Da li je moguće stvaranje fiskalne unije kada ovaj blok država (18) karakteriše sledeće:

Različit poreski sistem (oblici poreza, stope, oslobađanja, stimulacije i dr.),

Veoma različit nivo javnog duga u bruto domaćem proizvodu,

Potpuno različita visina budžetskog deficita,

Različit nivo privrednog razvoja i per capita dohotka,

Potpuno različita struktura javnih prihoda i struktura budžetskih rashoda u svim državama,

Različit nivo fiskalnog opterećenja u državama,

Različit stepen otvorenosti privreda i učešće izvoza i uvoza,

Različite poreske stope i poreske olakšice i oslobađanja,

Različita stopa inflacije,

Razlike u nivou kamatne stope i dr.

Promena jednog oblika poreza ili poreske stope različito se odražava u svakoj privredi. Na primer, stopa poreza na đodatu vrednost kao osnovnog oblika poreza, je veoma različita. To se odnosi i na porez na dohodak, dotacije, subvencije, kamatni teret u budžetu i dr. Posebno su različiti rashodi za socijalne potrebe, vojne rashode i davanja nezaposlenim u svim privredama. Održivost fiskalne koncepcije smanjivanja deficita budžeta i javnog duga je vrlo mala. Ostaje veliki rizik od produbljavanja krize javnog duga i spoljne zaduženosti.

Da pogledamo samo neke od osnovnih podataka iz fiskalnog sektora i njihove velike razlike.

Porez na dobit visoko „oscilira" između 10% i 41%. Poresko opterećenje rada je potpuno različito i kreće se od 21,7% kod Malte sve do 43% u Italiji. Javni dug je vrlo različit po državama i različito opterećenje bruto domaći proizvod (između 8% i 165%), dok se budžetski deficit kreće između 1 (Finska) do 47% (Grčka). Različita je i visina učešća poreza i rashoda u bruto proizvodu, a posebno visina poreza na dodatu vrednost (viša i niža poreska stopa) po državama članicama. Postoji različit značaj direktnih i indirektnih poreza (poreza na dohotke i poreza na dodatu vrednost). Struktura javnih rashoda i javnih prihoda je potpuno različita po državama. Porez na zarade je veoma različit. Fiskalno prilagođavanje i harmonizacija poreskih sistema je vrlo teško, a stvaranje fiskalne unije gotovo nemoguća misija. Nije nikakvo iznenađenje da nije usvojen Fiskalni pakt o budžetskoj disciplini (odložen je), jer nema spremnosti država da im se uvede rigorozna spoljna kontrola nacionalnih budžeta. To je i dalje politika rigorozne štednje.

Tendencija automatskog rasta javnog duga nastaje preko novih antikriznih budžetskih intervencija u spašavanju banaka, berzi, osiguravajućih društava, ali i krupnih korporacija. Javni dug se ovim intervencijama stalno povećava i zaoštrava krizu javnog sektora do socijalnog sloma i masovnog bunta stanovništva.

Dug je u svim privredama naglo povećan. Budžetski deficit je dva do tri puta iznad dozvoljene granice od 3%. Pošto je privreda ušla u recesiju s negativnom stopom rasta u EU od oko 1,5% uz sve proklamacije o smanjenju javne potrošnje i javnog duga - sledi dalji porast neelastičnih javnih rashoda, javnog duga i budžetskog deficita. To je ogromno opterećenje budžeta, posebno preko socijalnih i transfernih davanja i servisiranja javnih dugova. Kamatna stopa je, u cilju stimulacije razvoja i investicija, bila oborena na 0,5%, a zatim na svega 0,1%, tako da se i dalje vodila izrazito ekspanzivna monetarna politika (uz veliku opreznost banaka i rast finansijskih i kreditnih rizika). Istovremeno kamatna stopa je veoma različita u ovim privredama, a tako i stanje u platnom bilansu.

Pad ukupne tražnje i potrošnje, porast neizvesnosti i nagli rast nezaposlenosti, čija stopa u evrozoni prelazi 11% (u nekoliko država kao u Grčkoj sa gotovo 27% i Španije 27%), što je u ovoj fazi bila stvarna kočnica naglom bujanju inflacije. Stoga je, do sada, inflacijama bila na niskom i programiranom nivou oko 2%. Međutim, novu fazu će karakterisati rast inflacije, uvoznih ograničenja, širenjem protekcionizma (otvorenog ili skrivenog oblika), rast kamatnih stopa i novi pritisci na finansijskim tržištima. Glavni makroekonomski indikatori se time pogoršavaju, a kriza zaoštrava.

3)Kriza evrozone i produžavanje recesije i društvene suprotnosti

Kriza u zoni evra se ne smanjuje, produžavaju se recesioni pritisci i društvene suprotnosti (praćene suprotnostima između rada i kapitala i između samih država-članica). Narastaju svi elementi kazino kapitalizma, uz eskalaciju društvene krize. Da bi se to sprečilo i suprotnosti ublažile uveden je supervizor banaka (za 200 najvećih od ukupno 6.000) u okviru evrozone. Evropskom stabilizacionom fondu je omogućeno da vrši direktnu dokapitalizaciiu banaka. Evropska centralna banka sada može da otkupljuje državne obveznice najugroženijih država evrozone (rok otkupa je od jedne do tri godine). Međutim, rejting pojedinih država članica evrozone je veoma različit i stalno se obara, a time i uslovi zaduživanja na finansijskom tržištu. To je, međutim, samo dalje „upumpavanje" novca u javni sektor i stvaranje kupovne snage bez pokrića.

Dakle, recesija se produžava, a obaranje rejtinga do poskupljenja pozajmica za pokriće budžetskog deficita. Budžetski deficit će se povećavati, uz rast javnog duga i kamatnog opterećenja, ali sada i inflacije i nezaposlenosti. Stvaranje fiskalne unije i bankarske unije iz napred navedenih razloga nije moguće. Bez njih ni monetarna unija se ne može održati. Evropska unija nastavlja i dalje s politikom obuzdavanja budžetskog deficita, uz oštru budžetsku disciplinu (štednju), ali labavu monetarnu politiku. Borba protiv niske produktivnosti rada i visoke cene rada mora da se rešava „sečom primanja zaposlenih" (Mario Dragi, ECB). Potpuna bezidejnost i nesnalaženje čelnika evrozone došla je do punog izražaja kod nove dužničke krize Kipra. Predloženo je u početku plaćanje poreza svih štediša koji imaju do 100.000 evra sa 6,75%, a preko ovog iznosa 9,9% sve u cilju spašavanja Kipra od bankrotstva. Istovremeno se Kipru odobrava deset milijardi evra pomoći u spašavanju od bankrota. Konačno „rešenje" je oporezivanje sa 40% svih uloga preko 100.000 evra. Umesto da su emitovali hartije od vrednosti na te iznose na pet godina, uz određenu kamatu, tada se ne dira privatno vlasništvo, osiguravaju sredstva i sigurnost bankarskih uloga. Emitovanje hartija od vrednosti kako je izvršeno praktično oduzima oko 57% vrednosti uloga u bankama. To je čista eksproprijacija. Stabilnost bankarskog sistema, poverenje u banke i sigurnost uloga se time ne čuvaju.

Ogroman iznos kredita koji je kao oblik „pomoći" za izlazak iz dužničke krize odobren prezaduženim i dubokom krizom pogođenim državama evrozone - nije doveo do popravljanja privredne situacije. Došlo je samo do eksplozivnog rasta dugova, bez osposobljavanja privreda za izlazak iz krize. Tako je i Grčka (i uz ranije brisanje dela dugova) dostigla 380 milijardi evra, uz ogroman budžetski deficit. Irska je dobila evropsku „pomoć" od 85 milijardi evra. Privredni rast ne oživljava, uz rast duga, deficita i nezaposlenosti. Irska koristi dugove da bi isplatila banke - poverioce i mešetare širom sveta. Portugalija, uz rigorozne mere štednje, dobila je „pomoć" od 78 milijardi evra. Bruto proizvod u 2012. je pao za 3,2% što je uvuklo državu u recesiju najtežu još od 1995. godine. Nezaposlenost je 18%, uz stalno povećanje. Španija je dobila kredit od 100 milijardi evra da bi spasila banke. Situacija je bila gotovo katastrofalna. Nezaposlenost je dostigla 27%, privredni rast je negativan, a javni dug je ogromno povećan. Italija je u dubokoj krizi i velikoj nezaposlenosti. U privredi vlada recesija, javni dug je dostigao 150,2% bruto domaćeg proizvoda, budžetski deficit je 8,2%, privredni rast je ušao u zonu negativnih stopa (implozija rasta). Nije zatražena „pomoć" od „trojke", ali će tražena sredstva biti ogromna (čak preko 340 milijardi).

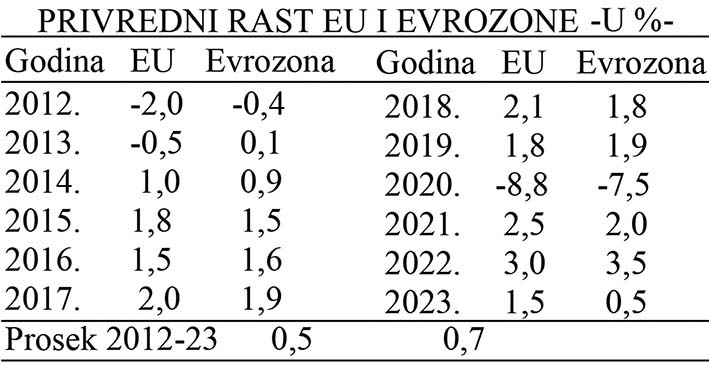

Kakva je dugoročna dinamika i efikasnost ove grupe zemalja u periodu 2012-2022.godina. Da li je usporeni i trom privredni rast samo rezultat krize 2008. i 2020. godine ili je to karakteristika dugoročne neefikasnosti.

Sa prosečnom stopom rasta od svega 0,5% u navedenom periodu očito se radi o stagnatno privrednom rastu, mada je rast pojedinih država potpuno različit. Time i njihovi faktori razvoja i interesi. Gotovo isto se može zapaziti za grupu država u okviru evrozone sa prosečnom stopom rasta od 0,7%. Godišnje stope rasta su dosta ujednačene (bez većih oscilacija), ali i nažalost na niskom nivou.