Natrag

Ekonomija

Monetarna politika, stabilnost i ekonomski rast (5)

Granice uticaja novca na privrednu aktivnost

Neoliberalizam je gotovo dogmatski nametnut kao univerzalni model ponašanja vlada u vođenju stabilizacione, razvojne i ukupne makroekonomske politike. Osnovu neoliberalizma čini monetarizam, ali ne na klasičnom novcu, već virtuelnom novcu kojim se upravlja i koji se zloupotrebljava izvan realne ekonomije. Razvija se spekulativna ekonomija i brojni finansijski derivati koji se koriste u osvajanju država, njihovih bankarskih sistema i resursa. Takva doktrina i ofanziva neoliberalizma i zloupotreba novca dovela je i do nove krize 2008. godine, koja i dalje traje, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

15. Pretpostavke uspešne razvojne monetarne politike

Ekspanzivna monetarna politika mora redovno uzeti u obzir sledeće elemente:

1)Ekspanzivna monetarna politika vođena u cilju podsticanja proizvodnje i ekonomskog rasta ne može se voditi linearno pa gde emitovani novac konačno završi, već isključivo selektivno - sa potpunom kontrolom monetarnih i fiskalnih tokova,

2)Ekspanzija novca kredita banaka podrazumeva finu selektivnu politiku kreditiranja privrede;

3)Ekspanzija novca treba da je praćena snižavanjem kamatne stope da bi se opšta poslovna klima izmenila, ponašanje preduzeća, snizili troškovi poslovanja (u cilju smirivanja troškovne inflacije), a posebno eskontna stopa kao barometar za promenu ponašanja privrede i banaka;

4)Ekspanzija novca i kredita mora biti praćena snažnom kontrolom upotrebe kredita i ukupnih monetarnih tokova,

5)Ekspanzivna monetarna politika podrazumeva smirenu raspodelu, čvrsto budžetsko ograničenje, kontrolu nadnica i plata, uravnotežen uvoz i izvoz, dovoljnu snabdevenost robnih tržišta;

6)Ekspanzivna monetarna politika i njena efikasna upotreba u cilju podsticanja proizvodnje i rasta bez pokretanja inflacije, pretpostavlja mogućnost zadržavanja novca i kredita u sferi proizvodnih procesa (ne i raspodele, potrošnje i spekulativne ekonomije) čime se efekti dodatne emisije ispoljavaju u sferi porasta likvidnosti privrede i banaka, porasta proizvodnje i prometa, a ne u rastu cena.

7) Ekspanzivna monetarna politika podrazumeva i vrlo razvijeno finansijsko tržište i elastičnu strukturu imovine preduzeća, da bi se tekući novac lako pretvarao u druge oblike imovine, posebno dugoročnijeg karaktera.

Sve to treba imati u vidu kada se pristupa ekspanzivnoj politici i kreiranju primarnog novca i novčane mase iznad ravnotežnog nivoa (objektivno potrebne količine novca).

Da li je monetarna politika usmerena na stabilizaciju cena restriktivno vođena, u stanju da bude dovoljno podsticajna na proizvodnju i privredni rast? Da li je privreda dovoljno monetizovana, da li raspolaže sopstvenim kapitalom, da li je likvidna i ima li mogućnost alternativnih ulaganja novca i kapitala, koliko je zavisna od kredita banaka, a banke od centralne banke, kako deluje novac i kredit u privrednim tokovima, da li su privredno - finansijski i monetarni tokovi pod kontrolom, što je sa delovanjem kamatne stope i njena visina, kakav je mehanizam transmisije monetarnog delovanja u privredi i dr. sve su pitanja na koja se mora prethodno znati odgovor kada se kreatori ekonomske politike odluče na dugoročno vodjenje restriktivne monetarne politike u cilju stabilizacije cena i kursa. Konačno, kakvu podršku i koordinaciju ova politika ima s fiskalnom politikom, politikom raspodele, deviznom, spoljnotrgovinskom politikom, politikom formiranja štednje i investicija. Koordinacija i sinkronizacija ovih delova makroekonomske politike u ostvarivanju ekonomskog rasta i stabilizacije privrede je pretpostavka uspešne monetarne politike na ovim područjima.

Da li ekspanzivna i razvojno orijentisana monetarna politika može biti efikasna - da pokrene proizvodnju i ekonomski rast, a da ne dovede do obaveznog povećanja cena? Da li je i u kojim uslovima, pod kojim pretpostavkama sinhronizovanja navedenih instrumenata monetarne politike i mera makroekonomske politike, to moguće ostvariti? To su pitanja na koja želimo da potražimo odgovor u našim istraživanjima.

Pre svega ostalog da navedemo činjenicu da kada postoje velike deformacije u monetarnim tokovima u odnosu na normalna kretanja i ako postoje nekontrolisani monetarni tokovi od strane centralne banke, tada monetarna politika ne može biti efikasna i davati očekivane rezultate (efekte).

Zbog toga je monetarna politika u dubokoj depresiji i uslovima nekontrolisanih monetarnih i finansijskih problema neefikasna, posebno ako se to pokušava sa promenama kamatne stope (sniženje). Tražnja za novcem najčešće ne zavisi od kamatne stope u uslovima inflacije i inflatornih očekivanja. Međutim, u uslovima krize i pada proizvodnje troškova kamate se snažnije osećaju i osetljivost na kamatu se povećava, dok ponuda novca od bankarskog sektora opada (visoki rizici povraćaja sredstava, povećana sklonost banaka na likvidnosti).

Banke su u krizi suzdržavanja od davanja kredita, što povećava njihovu "sklonost likvidnosti" (zadržavanju i neplasiranju novca). To još više pokreće kamate naviše. U krizi se ne isplati ni pozajmljivati zbog velikih gubitaka i poslovne neizvesnosti (rizika).

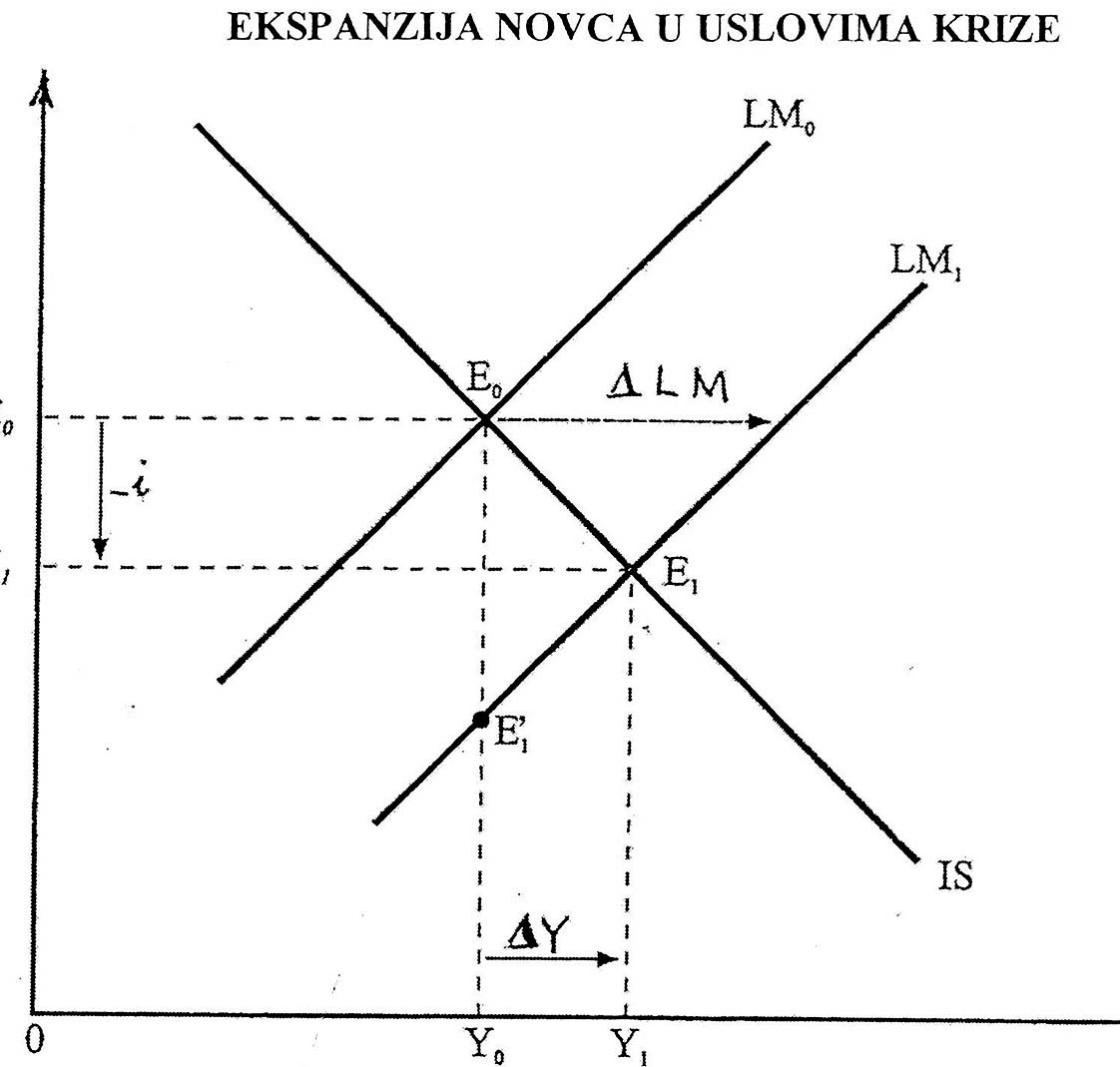

Ukoliko u uslovima krize ipak dođe do emisije novca, praćeno porastom rashoda budžeta, može se očekivati rast agregatne tražnje, potrošnje i rast bruto domaćeg proizvoda, ali i rast cena, uz pojavu fenomena stagflacije.

Porast investicija i potrošnje, praćen rastom bruto domaćeg proizvoda (Y0Y1) praćen je padom kamatne stope (I0I1), ali su efekti rasta potrošnje i bruto domaćeg proizvoda znatno veći od efekata kamatne stope.

Kamata se često svesno drži na niskom nivou da bi se dobio puni efekat u rastu investicija i ekonomskom rastu. Ako ne postoje drugi faktori rasta i povoljna poslovna klima za investicije sama kamatna stopa je tada nedovoljno efikasan instrument.

Ovo se posebno odnosi na najnoviju politiku niske ili čak negativne kamatne stope, kao u slučaju država Evropske unije. U slučaju nove krize dalje obaranje kamatne stope nije moguće, a izostala je podrška fiskalne politike i javnih investicija, odnosno porast poreza na visoke dohotke, uz snižavanje poreza nosiocima niskih dohodaka (čija je sklonost potrošnji ravna jedinici, a često i iznad toga zbog velikih kreditnih dugovanja prema bankama). Istovremeno se vodi politika štednje i javni dug, odnosno uravnotežava budžet. Očito je da se vodi politika smanjenja javnih rashoda i javnih investicija (uz smanjenje zaposlenosti u javnom sektoru i smanjenju rashoda), dakle vodi se politika protiv državnog intervenisanja i države blagostanja.

„Novi pristupi monetarnoj dinamici zahtevaju i sve složenija istraživanja teorije realnog investiranja, paralelno sa analizom delovanja osnovnih monetarnih agregata, jer se sve više operiše količinom novca umesto, kao ranije kamatnom stopom (uticajem promena u kamatnim stopama na pojedine oblike troškova). Tako je period dugotrajne posleratne inflacije i neosetljivost kamate na investicije i troškove reprodukcije dovelo do generalnog zaokreta od kamate ka količini novca. "Monetarna teorija, s jedne strane, postaje sastavni element opšte teorije reprodukcije (teorije kapitala), a s druge strane element stabilizacije sistema i sistema planiranja - formiranjem određene monetarne dinamike.

Da li kamatna stopa može da pokrene investicije, koje su u naglom padu u krizi? Da li kamata deluje na potrošnju, odnosno štednju?

Snižavanje kamatne stope u krizi i vođenje „politike jevtinog novca" da bi se dao podsticaj investicijama, uglavnom investicije ostavlja neosetljivim na ova snižavanja kamate, jer su uslovi poslovanja, plasmana, plaćanja, rizici, očekivanja i dr. vrlo nepovoljni. Sama kamatna stopa ih ne može neutralisati. Snižavanje kamate, s druge strane, dovodi do opadanja štednje i povećanja sklonosti potrošnji. Oslobođeni dohodak uglavnom odlazi u spekulativne svrhe i neproizvodnu potrošnju.

Investicije, dakle ostaju neosetljive na promene kamatne stope, tako da ni promene štednje ne dovode do promena u krivoj investiciji. Investicije malo ili gotovo neznatno reaguju na kamatu, čime ona ne može da izvrši svoju funkciju regulatora investicija. Iz krive neto - efikasnosti novca proizilazi da u fazi recesije i pada nacionalnog dohotka kamata mora da bude vrlo niska i to niža od negativne stope nacionalnog dohotka.

Manipulisanje kamatnom stopom u takvim uslovima potpuno je neefikasno da bi se podigla kriva investicija naviše i da bi se time podigao nivo nacionalnog dohotka i zaposlenosti. Međutim, suprotno takvim dosadašnjim teorijskim stavovima, monetarna politika, ipak, nije samo politika kamatne stope. Ona, videli smo, raspolaže celim nizom znatno efikasnijih instrumenata u regulisanju novčane mase i monetarne baze. S druge strane, fiskalna politika, a pre svega investicioni javni rashodi, trebalo bi da uspešno kompezuju nedovoljan obim privatnog investiranja, kako bi ukupna kriva investicija bila pomaknuta naviše. Osim navedenog i drugi oblici poreskih olakšica trebalo bi da suzbiju politiku preterane štednje da bi brže došlo do procesa uravnotežavanja.

Monetarna politika uz fiskalnu politiku, politiku raspodele dohotka i spoljnotrgovinsku politiku, postaje osnovna poluga u dinamiziranju privrednog rasta i stabilizacije privrede. Ovo se posebno odnosi na privredu pogođenu inflatornom neravnotežom. Međutim, faktori koji određuju tempo i kvalitet ekonomskog rasta su daleko brojniji.

16.Antiinflaciona restriktivna ili kontraktivna monetarna politika

1)Monetarna politika restrikcija i skupog novca-visoke kamate

Suprotno ekspanzivno vođenoj monetarnoj politici, restriktivna ili kontrakciona politika treba da otežavanjem uslova kredita i restriktivno postavljenim drugim instrumentima smanji količinu novca i kredita u opticaju (novčane mase). Vodi se politika „skupog novca", odnosno uobičajeno rečeno, restriktivna kreditna politika banaka.

Sistem mera, koje danas stoje na raspolaganju restriktivnoj monetarno - kreditnoj politici, je sledeći:

1)Povećanje eskontne i referentne stope centralne banke,

2)Povećanje kamatne stope na kredite u bankarskom sistemu,

3)Kontraktivna politika otvorenog tržišta (prodaja vrednosnih papira centralne banke),

4)Restrikcija kredita u privredi,

5)Restrikcija kredita stanovništva,

6)Povećanje stope obavezne rezerve banaka,

7)Povećanje stope rezerve likvidnosti,

8)Blokiranje uloga kod banaka, posebno uloga namenjenih investicijama.

9)Stimulisanje svih oblika štednje i ograničavanje određenih oblika sredstava u bankama,

10)Otežavanje reeskonta i smanjenje plafona reeskonta. Međutim, ukoliko se radi o blažoj restrikciji, može da se provodi i politika limitiranja nivoa kredita banaka (na određen dan, ograničavanje daljeg rasta kredita, dozvoljeni rast po određenoj stopi npr. 1% prosečno 2%, 3% itd.),

11)Otežavanje zaduživanja banaka u inostranstvu (uz uvođenje ili povećanje postojeće devizne obavezne rezerve ili obavezno usmeravanje deviznog priliva u određene namene),

12)Upisivanje javnog duga od poslovnih banaka i otplata ranijeg duga centralnoj banci formiranim sredstvima novog duga(sterilizacija). Ovde dolazi do sinteze restriktivne monetarne i fiskalne politike (preko javnog duga) i dr.

U praktičnom vođenju restriktivne monetarne politike obično se provodi sinhronizovana politika (istosmerna) primena više instrumenata, što zavisi od težine poremećaja koji se žele ovim merama otklanjati.

Monetarna politika je pokazala dovoljnu efikasnost, kada su uzroci nestabilnosti uglavnom na strani monetarnih faktora, dok se kod drugih faktora redovno javlja potreba za sinkronizacijom i drugih mera, posebno fiskalne politike i politike dohodaka i investicija (inflacija troškova, uvozna ili strukturna inflacija).

Prema tome,ijedan od primarnih ciljeva monetarne politike je da kod optimalne zaposlenosti očuva na određenom nivou unutrašnju i spoljnu vrednost nacionalne novčane jedinice. To, istovremeno znači da monetarna politika ne bi smela žrtvovati stopu rasta i zaposlenosti - da bi se očuvala stabilnost (ovo je jedna od osnovnih kontroverzi u provođenju koncepcije restriktivne monetarne politike).

Restriktivna (kontraktivna) monetarna politika treba da dovede do smanjenja količine novca u privredi, novac postaje „ređi", opada likvidnost reprodukcije, jer se u prometu nalazi manja količina novca od optimalne za odvijanje datog obima robno - novčanih transakcija i uz dati nivo cena. Vodi se politika „skupog novca" odnosno restriktivna kreditna politika banaka. Porast kamate i povlačenje kredita, uz smanjenje likvidnosti dovodi do opadanja ukupnih privatnih i javnih investicija, kao i ukupne potrošnje. Snižavanje krive investicija uzrokuje muItiplikujući pad nacionalnog dohotka i zaposlenosti. Pad investicija, s druge strane, depresivno deluje na potrošnju. Da bi bila efikasna u svome delovanju, ovako usmerena politika novca biće „neumerena".

Restriktivna monetarna politika može da dovede do sniženja cena (preko zastoja u realizaciji, gomilanja zaliha, nemogućnosti pokrića zaliha sopstvenim sredstvima i bankarskim kreditima) samo ukoliko dugo traje i ukoliko je dovoljno oštra. Međutim, restriktivna politika to može da postigne samo preko negativnog delovanja na proces reprodukcije. No, to obično uzrokuje decelaraciju stope ekonomskog rasta, pa monetarne vlasti moraju da budu vrlo oprezne, jer cena koja se plaća za stabilizaciju (ne i sniženje cena) je vrlo visoka. Pokušaj da dođe do finansijske stabilnosti isključivo preko ograničavanja globalne novčane tražnje verovatno će dovesti do većeg gubitka u stopi rasta i zaposlenosti. Opšte kreditne restrikcije, usmerene antiinflaciono, obično ne dovode do stabilnosti, ali redovno pogađaju stopu rasta, tako da se provode oprezno i veoma dozirano. Pravilno odmerena i dozirana kontraktivna politika novca i kredita treba da dovede do smanjenja ili otklanjanja inflacionog procesa (inflatornog) mada je to od savremene inflcije i teorijski i praktično teško očekivati.

Razvijene privrede smatraju da preko visoke kamatne stope hlade pregrejanu konjunkturu i usporavaju brži rast privrede, koji preti rastom inflacije.

Tako je centralna banka SAD sredinom 2000. godine podigla eskontnu stopu sa 5,5% na 6% što su za nekoliko minuta sledile i najveće komercijalne banke. Pooštrili su se time uslovi za dobijanje bankarskih kredita. Tražnja za robom i uslugama domaćinstava i korporacija je pre toga rasla brže od mogućnosti ponude. Pošto se rast kamatnih stopa nastavio i narednih meseci, počele su kritike ovog „gorkog leka". Mnogi ekonomisti su upozoravali da će porast kamatnih stopa „izvući životne sokove iz jedne snažne ekonomije i dovesti do opasnosti od recesije".

Problem, kontraktivne politilke upravo je u tome što sniženje cena nedovoljno elastično reaguje na smanjenje novčane mase i platežno sposobne tražnje, što bi trebalo da bude pretpostavka veće efikasnosti te politike.

Sa dovoljno sigurnosti može da se tvrdi da je monetarna politika pokazala potrebnu efikasnost kada su uzroci nestabilnosti, uglavnom, monetarni faktori, dok se u drugim faktorima redovno javlja potreba za sinhronizacijom i drugih mera, posebno fiskalnom politikom. Međutim, teško je gotovo nemoguće, da se razgraniče monetarna od realnih faktora nestabilnosti i njihova „specifična težina" u tome. Ali je potrebno znati i koristiti mere monetarne i fiskalne politike.

I ovde je činjenica da je jedan od primarnih ciljeva monetarne politike da, u uslovima optimalne zaposlenosti, očuva traženu unutrašnju i spoljnu vrednost nacionalne novčane jedinice. Međutim, to znači da redovno monetarna politika ne bi smela da žrtvuje stopu rasta i zaposlenosti kako bi očuvala stabilnost, što je i dalje ostala jedna od osnovnih kontroverzi u sprovođenju bilo koje osnovne koncepcije monetarne politike.

2) Monetarna politika stabilizacije i fiskalna politika uravnotežavanja

Monetarna politika usmerena na stabilnost cena dovodi do pojačavanja oscilacija (pada) realnog dohotka i proizvodnje dok monetarna politika usmerena na porast zaposlenosti - dovodi do varijacija u cenama (porast cena, inflacija).

Monetaristička politika visokih kamata i oštra restrikcija ponude novca može u razvijenim privredama (da li i u nerazvijenim?) da da određene efekte u regulisanju inflacije, mada se u ekonomskoj teoriji stoji na stanovištu da za dinamizovanje proizvodnje i povećanje zaposlenosti veće efekte daje kejnzijanska politika budžetskoj deficita, odnosno fiskalna politika javnih rashoda i prihoda kombinovana sa usmerenom ekspanzivnom monetarnom politikom.

Oštra restriktivna monetarna politika (visoke kamate i precenjeni devizni kurs) onemogućavaju širenje inflacije, ali obaraju stopu rasta, investicije, potrošnju i proizvodnju, uz narastanje deficita platnog bilansa, dok budžetski deficit pokreće realne agregate privrede. Istina, kejnzijanski efekti regulisanja tražnje na ovaj način polaze od rigidnosti cena, pošto se realni efekti (proizvodnja, zaposlenost, izvoz) ostvaruju pre nego što dođe do procesa prilagođavanja i rasta cena. Država budžetski deficit može da pokriva (što se obično i čini) gomilanjem duga ili inflatornim porezom, preko nove emisije novca centralne banke, kreditima poslovnih banaka, čija se vrednost stalno smanjuje u inflaciji, ali i zaduženjem u inostranstvu.

Kejnzijanska teorija polazi od toga da smanjivanje poreza (oslobađanjem dohodaka poreskim obveznicima) vrlo brzo povećava tražnju i proizvodnju (zaposlenost), bez povećanja cena. Fiskalna ekspanzija je moguća, dakle, u uslovima čvrste monetarne politike, bez opasnosti od ubrzanja inflacije. Suprotno tome, povećanje poreza i smanjivanje državnih izdataka dovodi do izvlačenja novca iz privrede i od stanovništva, što vodi padu investicija i proizvodnje. Pri tome se obavezno postavlja pitanje kome se povećavaju porezi (bogati, srednji ili siromašni slojevi, šta se oporezuje - rad ili kapital), ali i to koji se javni raskodi smanjuju. Da li se radi o ličnim rashodima iz budžeta, socijalnim davanjima, javnim investicijama, plaćenim kamatama, subvencijama i sl.) To je od izuzetnog značaja u delovanju na privredu, socijalnu politiku, ali i koordinaciju monetarne i fiskalne politike. Fiskalna politi deluje na devizni kurs (platni bilans) preko „efekta bogatstva" izmenom pojedinih oblika imovine svih subjekata, uz pretpostavku veće mobilnosti kapitala i međusobne zamenjivosti pojedinih oblika imovine. Ekonomski mehanizam i kejnzijanski principi finansijske politike u nerazvijenim privredama dobijaju ponovo punu afirmaciju.

17.Granice uticaja novca na privrednu aktivnost

Duboku depresiju i krizu karakteriše neiskorišćenost kapaciteta, nizak nivo investicija i proizvodnje i nenormalno visok nivo neprodate robe, što je posledica izuzetnog pada globalne tražnje. Želje za investiranjem, zbog pada profita i slabih poslovnih izgleda, svedene su gotovo na nulu. ,,Granična efikasnost kapitala" je u takvoj situaciji na nivou kamatne stope, a u dubokoj krizi i ispod nje. Bruto profit, često, u takvim uslovima ne pokriva troškove kamate. Preduzetnici se teško odlučuju na nove investicije, pa i ukoliko dođe do takvog sniženja kamata da se čak pojavljuje i negativna kamata, odnosno premija za ulazak u investicije. Dakle, i u slučaju kada kamatna stopa postane jednaka nuli ili uz negativnu kamatnu stopu (premije za investiranje), oni se neće odlučivati na nove investicije, jer su poslovni izgledi veoma slabi (ako se odluče, to će biti pod posebnim uslovima). Sama kamatna stopa i operacije kamatom nepovoljni su da okrenu konjunkturu koja je u padu, odnosno da pokrenu investicije i poslovnu aktivnost.

Snižavanje kamatne stope danas velikim delom dovelo bi do kretanja kapitala iz zemlje u inostranstvoinos. Naime, u uskoj povezanosti međunarodnog tržišta novca i kapitala, razlika u nivou kamate u raznim privredama prouzrokovala bi njihovo kretanje u privrede s višom kamatnom stopom, dok domaća likvidnost može ostati nepromenjena. Konfliktnost domaćih i spoljnih ciljeva ekonomske politike ovde posebno dolazi do izražaja. Dizanje kamatne stope je veća šteta za privredu od obaranja deviznog kursa.

Investicije ostaju neosetljive na promene kamatne stope, tako da ni promene štednje ne dovode do promena u krivoj investiciji. Investicije malo ili gotovo neznatno tada reaguju na kamatu, te ona ne može obaviti svoju funkciju regulatora investicija. Iz krive neto - efikasnosti novca proizilazi da u fazi recesije i pada nacionalnog dohotka kamata mora biti vrlo niska i to niža od negativne stope nacionalnog dohotka (društvenog proizvoda). U krizi i niskom nivou dohotka kamata upravo, ima tendenciju da se povećava, posebno zbog velike neizvesnosti, rizika ulaganja, teškoće realizacije, vraćanja kredita, ali se i banke suzdržavaju da odobravaju kredite privredi. Ukoliko to i čine to je vrlo oprezno i dozirano, tada je to uz visoku kamatu i na vrlo kratke rokove, i uz brojno obezbeđenje (osiguranje kredita). Pomeranje krive investicija na novi viši nivo dovodi do obaranja kamate sa visokog nivoa na niži nivo tako da profitabilnost investicija (marginalna efikasnost investicija) raste. Međutim tu su potrebni i drugi stimulativni instrumenti o čemu više govorimo na drugom mestu.

Ekspanzivna monetama politika usmerena na podsticaj proizvodnji i investicijama, pretpostavlja i zadržavanje novca i kamata u proizvodnoj sferi, čime se efekti dodatne emisije ispoljavaju u sferi porasta likvidnosti privrede i banaka, rasta dohodaka i proizvodnje. Time se tekući novac može pretvoriti u kapital. „Konverzija" kratkoročnih sredstava (depozita) u dugoročna vezivanja je time u potpunosti omogućena, bez ugrožavanja tekuće likvidnosti preduzeća i banaka.

Dakle, postoje mogućnosti, kada ekspanzivna i razvojno usmerena monetarna politika može da podstakne razvoj i „sklonost investiranja" a da ne dovede do isključivog rasta cena. Istražiti efekte restriktivne monetarne politike na investicije, rast, zaposlenost, potrošnju i dr. javlja se kao primarni zadatak makroekonomske politike svake države. Snižavanje kamatne stope u krizi i vođenje „politike jevtinog novca" da bi se dao podsticaj investicijama, uglavnom ostavlja investicije neosetljivim na snižavanje kamate, posebno kada su uslovi poslovanja, plasmana, plaćanja, rizici, očekivanja i dr. nepovoljni.

Sama kamatna stopa ne može ih neutralisati. Snižavanje kamatne stope s druge strane dovodi do opadanja sklonosti štednji i povećanja sklonosti potrošnji, dok oslobođeni dohodak uglavnom odlazi u spekulativne svrhe. Manipulisanje kamatnom stopom u takvim uslovima efikasno da bi se podigla kriva investicija. Investicije su malo osetljive na manje promene kamatne stope. Stoga monetarna politika ne može operisati samo kamatnom stopom, već većinom raspoloživih instrumenata.

Manipulisanje kamatnom stopom u takvim uslovima potpuno je neefikasno da bi se podigla kriva investicija naviše i da bi se time podigao nivo nacionalnog dohotka i zaposlenosti. Međutim, suprotno dosadašnjim teorijskim stavovima, monetarna politika ipak nije samo politika kamatne stope. Ona, videli smo, raspolaže mnogim, znatno efikasnijim instrumentima u regulisanju novčane mase i monetarne baze. S druge strane, fiskalna politika, a pre svega javni rashodi, trebalo bi uspešno da kompenzuje nedovoljan obim privatnog investiranja, kako bi ukupna kriva investicija bila pomerena naviše. Osim navedenog i drugi oblici poreskih olakšica trebalo bi da suzbiju politiku preterane štednje da bi brže došlo do procesa uravnotežavanja.

Sama monetarna politika, dakle, po takvim shvatanjima, nije u stanju da dovede do preokreta u kretanju proizvodnje i zaposlenosti (što se pokazalo u praksi u velikoj krizi 30-ih godina prošlog stoleća). Zbog toga je fiskalna politika, posle 1933. došla na prvo mesto u regulaciji tražnje i potrošnje, odnosno konjunkture, posebno privrede kada je došla u duboku depresiju. Mere monetarne politike pokazuju se kao potpuno neefikasne, posebno mere inače zakasnelog snižavanja kamate, odnosno politika jeftinog novca i kredita. Fiskalizam zauzima mesto ranije dominirajućeg monetarizma u ekonomskoj teoriji koji se zadržavao sve do šezdesetih godina prošlog veka.

Duboku krizu, tridesetih godina monetaristi pripisuju isključivo loše vodjenoj monetarnoj politici. U SAD je, na primer, 1929 - 1933. godine došlo do smanjenja količine novca u opticaju za jednu trećinu. Smanjenje opticaja produbilo je i produžilo krizu. Monetarna politika sprovodila se tako da je dovela do neverovatne deflacije u SAD i drugim privredama u svetu. Savremeni kejnzijanci, pa i monetaristi, smatraju da je pred veliku ekonomsku krizu 1929. trebalo voditi ekspanzivnu monetarnu politiku, preplaviti tržište jeftinim novcem i drugim pogodnim uslovima, čime bi se sprečilo padanje proizvodnje i zaposlenosti, a time i ulazak u krizu. To se desilo u novoj globalnoj krizi 2008. godine, čime je sprečen opšti finansijski slom banaka i berzi. ali i nacionalnih privreda.

Kada je depresija uzela maha, svi pokušaji centralnih banaka a smanjivanjem kamatne stope pokrenu nove investicije i konjunkturu doživeli su neuspeh. Međutim, Milton Fridman je ispravno konstatovao da problem nije u tome što se pokušala promeniti monetarna politika i što se, tada, uvidelo da je neefikasna. Naprotiv, Federalni Rezervni Sistem uopšte nije ni pokušao da je primeni. Ono što je pokušano, učinjeno je potpuno obrnuto (restrikcije u monetarnoj politici, ). Nije problem u tome što ne postoji dopunska tražnja i „želje za investiranjem", već je to preterana opreznost banaka u odobravanju kredita. Pokazalo se da su mnogo bolje prošle banke koje su odobrile kredite i lošim partnerima iz privatnog sektora, nego one koje su kupovale državne vrednosne papire da bi povećale svoju sekundarnu likvidnost. N temelju toga se tvrdilo daje monetarna politika prevaziđena i da novac nije više značajan, da je osnovna funkcija monetarne politike održavanje niske kamatne stope. Tako je, u posleratnom periodu, bila prihvaćena politika jeftinog novca. Inflacija, koja se kasnije snažno razvila i bila stimulisana takvom politikom jeftinog novca, značila je ponovno vraćanje na aktivnu antiinflacionu monetarnu politiku.

Fiskalnom politikom, javnim rashodima i snižavanjem poreza, budžetskim deficitom i javnim dugom, treba dati početni zamah za izlazak iz privredne krize, a zatim ekspanzivnom politikom novca i niskim kamatnim stopama dati dodatni „doping" i stimulans sada pokrenutoj privredi. Stoga se i dalje smatra da je fiskalna politika efikasnija u krizi od monetarne politike.

Mnoge analize privredne ekspanzije 1980-2007. pripisuju takav preokret fiskalnoj politici (sniženje poreza, povećanje budžetskog deficita), dok se odaje priznanje monetarnoj politici koja je to omogućila, pošto nije stala na put takvom delovanju fiskalne politike (dodatna emisija novca i niska kamatna stopa).

Monetarna politika, usmerena na stabilnost cena, u takvim odnosima će pojačavati oscilacije realnog dohotka uz deflaciju i pad proizvodnje i bruto proizvoda, dok monetarna politika usmerena na postizanje visoke zaposlenosti i povećanje proizvodnje istovremeno pojačava takve varijacije cena (inflaciju). Delujući u uslovima recesivne inflacije koja je danas dosta prisutna u svetu, monetarna politika gotovo uvek ima destabilizacioni karakter. Ukoliko se stabilizuje zaposlenost i poveća stopa rasta društvenog proizvoda, redovno dolazi i do rasta cena. Ako se, s druge strane, žele stabilizovati cene i devizni kurs, dolazi do rasta nezaposlenosti i pada nacionalnog dohotka, odnosno bruto domaćeg proizvoda, čime se produbljava kriza ili recesija.

Oživljavanje značaja i uticaja monetarne politike, kao prilično specifičnog područja makro-ekonomske politike, podstaklo je i istraživanje delovanja monetarne politike, kao celine, i njenih instrumenata u pojedinim fazama privrednog razvoja. Oživljavanje monetarne politike, kao instrumenta kratkoročne politike, postavilo je i pitanje primene i efikasnosti tradicionalnih instrumenata te politike: kamatne stope, kreditnog volumena, otvorenog tržišta, stope rezerve likvidnosti, obavezne rezerve, primarne emisije, kredita poslovnih banaka, posebno kada se vodi restriktivna i ekspanzivna monetarna politika.

Pre kejnzijanske revolucije, monetarna politika je bila, uglavnom, jedini instrument celokupne ekonomske politike - kao sredstvo stabilizacije cena, dok je kasnije uvedena fiskalna politika kao sredstvo osiguranja pune zaposlenosti.

Od pedesetih godina monetarna politika ponovo preuzima najveći deo odgovornosti za ekonomsku stabilizaciju na kratak rok, što je posledica sve većeg budžetskog deficita i njegovog teškog prilagođavanja ciljevima nacionalne politike stabilizacije, odnosno prevlasti ostalih ciljeva nad ciljem stabilizacije. Od monetarne politike se zahteva sve veća elastičnost u osnovnom strateškom delovanju, što je u situaciji korišćenja novca i kredita za brojne neekonomske svrhe, vrlo teško. Često se ističe da se pred monetarnom politikom "postavljaju i drugi zadaci koje ona objektivno ne može ostvariti". Pri tome se naglašava da u borbi protiv krize, recesije i depresije u borbu se uključuje stariji i jači brat - fiskalna (budžetska) politika, koji "relativno brzo sređuje stvari".

U monetarnoj i fiskalnoj politici to se ističe na sledeći način: „zbog zaostajanja u delovanju starije sestre (monetarne politike) u odnosu na mlađu (fiskalnu politiku) one se u ciklusu sinhronizuju i podstiču u delovanju, a ne da se u kratkoročnim efektima neutrališu". Elastičnost monetarne politike je sposobnost brzog menjanja određenih instrumenata i njihovo prilagođavanje, pre svega, privrednim procesima. Pred monetarnu politiku se, imajući u vidu ta dva momenta, postavlja izvesna kritična tačka efikasnosti uopšte.

1)Da li monetarne vlasti preduzimaju određenu akciju pravovremeno,

2)Da li se delovanje monetarne akcije u privredi ispoljava dovoljno brzo u očekivanom pravcu delovanja,

3)Da li daje dovoljan stabilizacioni efekat, odnosno da li se monetarna politika koristi i za druge ciljeve izvan „normalnih" kojima treba da je podređena.

Pretpostavka efikasnosti monetarne politike je blagovremeno, često i ex ante, preduzimanje određenih zaokreta u monetarnoj politici, što pretpostavlja sintezu realnog i monetarnog planiranja. Preduzimanje tih mera vezano je za određenu proceduru koja će se smanjiti na minimum, ukoliko se sve više, ex ante, preduzimaju. I u brzini efekata preduzetih mera trebalo bi da svaka privreda, bar orijentaciono, poznaje odgođene efekte te politike, brzinu opticaja, multiplikator i druge faktore vezane za koncept planirane optimalne količine novca u opticaju. Ako postoje velike deformacije u monetanim tokovima u odnosu na normalna kretanja i ako postoje nekontrolisani monetarni tokovi od strane centralne banke, tada monetarna politika ne može biti efikasna i davati očekivane rezultate (efekte).

Što se tiče stabilizacionog efekta i korišćenja monetarne mase (primarne emisije) za finansiranje, najčešće budžetskih rashoda, a dva elementa su danas, u fazi inflacije, u očitom raskoraku. Organi ekonomske politike moraju jasno da odvoje ta dva pitanja: ili stabilizaciona monetarna politika ili inflaciono naduvavanje novčane tražnje većim ili manjim sistemom deficitnog finansiranja budžeta (državnih rashoda).

Novi pristupi monetarnoj dinamici zahtevaju i sve složenija istraživanja teorije realnog investiranja, paralelno s analizom delovanja osnovnih monetarnih agregata, jer se sve više operiše količinom novca odnosno masom bankarskih kredita, umesto kao ranije, kamatnom stopom (uticajem promena u kamatnim stopama na pojedine oblike troškova). Tako je period dugotrajne posleratne inflacije i neosetljivost kamate na investicije i troškove reprodukcije dovelo do generalnog zaokreta od kamate ka količini novca. Monetarna teorija, s jedne strane, postaje sastavni elemenat opšte teorije reprodukcije (teorije kapitala) a, s druge strane, elemenat stabilizacije sistema i sistema planiranja formiranjem određene monetarne dinamike.

Monetama politika, uz fiskalnu politiku, politiku dohodaka i spoljno-trgovinsku politiku, postaje osnovna poluga u dinamiziranju privrednog rasta i stabilizacije privrede. Ovo se posebno odnosi na privredu pogođenu inflatornom neravnotežom. Međutim, faktori koji određuju tempo i kvalitet ekonomskog rasta su daleko brojniji u odnosu na samo delovanje monetarnih faktora.

18. Restriktivna monetarna politika u funkciji stabilizacije cena i deviznog kursa

Monetarna politika, videli smo, treba da osigura ostvarivanje osnovnih ciljeva makroekonomske politike: stabilnost vrednosti novca stabilnost (monetarna politika), optimalni rast, uravnotežen platni bilans i optimalnu likvidnost privrede („optimalno snabdevanje privrede potrebnom količinom novca"). Navedeni ciljevi su često međusobno suprotstavljeni, posebno u kraćem vremenskom periodu, tako da se monetarna vlast odlučuje i bira jedan od prioritetnih ciljeva.

Snabdevanje privrede potrebnom količinom novca (posebno preko primarne emisije centralne banke i poslovnih banaka) odvija se preko pet kanala, među kojima je promena deviznih rezervi jedan od tih tokova.

Naime, porast deviznih rezervi i kupovina deviza od strane centralne banke znače emisiju primarnog novca, a smanjenje deviznih rezervi preko prodaje deviza bankama uvoznicima i plaćanja inostranstvu - znače povlačenje novca i njegovo poništavanje. Odatle i potiče poznati stavu u našoj privredi da će se "emisija novca vršiti samo na osnovu deviznog pokrića".

Devizne rezerve su odraz ukupnog stanja platnog bilansa, a ne samo njegovog trgovačkog podbilansa (izvoza i uvoza roba i usluga ). Porast deviznog priliva nastao većim izvozom rezultat je dva paralelna toka:

Odliv robnih fondova (roba i usluga) u inostranstvo - za čiju proizvodnju su u privredi ostali svi troškovi (plate, porezi i doprinosi, materijalni troškovi, kamate na kredite i dr.),

Devizni priliv nastao na osnovu toga izvoza i dopunska emisija novca na osnovu prodaje deviza centralnoj banci.

Ova dva robno-novčana toka imaju direktno suprotne efekte, ali i niz sekundarnih efekata.

Smanjenje ponude robnih fondova na domaćem tržištu ostvareno izvozom, praćeno je istovremenim porastom emisije novca u privredi preko bankarskog sistema. Emisija u osnovi pokriva troškove nastale u proizvodnji robe. U slučaju nabujalih troškova monetarna emisija „pokriva" troškovnu inflaciju, uz ugrađenu neravnotežu na domaćem tržištu. Ako devizni kurs uz to i devalvira, tada udar troškova skupljeg uvoza i na toj osnovi nastala emisija novca samo podstiče inflaciju i neravnotežu na domaćem tržištu. Domaća proizvodnja i robno-novčani tokovi suprotnog su kretanja od emisije novca (i novčane mase). Proces uravnotežavanja ovde je vrlo teško postići, jer radi se o „ugrađenoj neravnoteži".

Uvoz roba, koje prati izvoz, može da poboljša odnose na domaćem tržištu, ali ostaje neravnoteža strukturnog karaktera, koju monetarna politika ne može otkloniti. Istovremeno, dohodak i novac se prelivaju iz uvoznih u izvozne grane, što pojačava neravnotežu na tržištu. To se posebno oseća nakon promene deviznog kursa (devalvacije).

Promena deviznih rezervi, odnosno „potpuno devizno pokriće za emisiju novca" suprotna je koncepcija od „optimalnog snabdevanja privrede potrebnom količinom novca". Ukoliko je uvoz permanentno veći od izvoza, dakle kada se povećava spoljnotrgovinski deficit, tada zbog slabljenja deviznih rezervi (koje se tope) morala bi da se vodi permanentno restriktivna monetarna politika i povlačenje novca iz privrede. Nelikvidnost preduzeća i banaka bila bi stalni problem. Ako se deficit finansira spoljnim finansiranjem - tada dolazi do porasta stranih dugova, bez priliva deviznih sredstava Devizne rezerve mogu biti formirane u konvertibilnim, transferabilnim i klirinškim sredstvima plaćanja. Uglavnom se odnose na efektivni strani novac, međunarodne hartije od vrednosti i do nedavno monetarno zlato.

Uvoz i izvoz se odvijaju kako sa zemljama sa konvertibilnim valutama (i plaćanjima), tako i područjima sa klirinškim plaćanjima. Emisija novca na bazi „deviznog pokrića" uglavnom se odnosi na konvertibilna sredstva plaćanja, bez hartija od vrednosti, što još više umanjuje značaj i kvalitet ovog kanala emisije novca i vođenja optimalne novčane mase formirane na ovoj osnovi.

Ukoliko bi se devizne rezerve povećale odobravanjem kredita u inostranstvu i unosom deviza u zemlju (zbog jačanja deviznih rezervi), tada se emisija novca vrši bez neposredne veze sa robnim fondovima u privredi, čime bi se snažno inflatorno delovalo dodatnom emisijom novca. Odobravanje kredita u inostranstvu za komercijalni uvoz (robin krediti) ima stabilizacioni efekat. No, tada je moguće paralelno otvoriti kanal kreditiranja uvoza, jer dolazi do paralelnog povećanja robnih fondova (uvozom) i kreiranja domaće novčane tražnje. Istina, i ovde ostaje problem strukturnog prilagođavanja i paralelnog kretanja procesa stvaranja novca i pojave robnih fondova na domaćem tržištu, ali i održavanja dugoročne ravnoteže robnih fondova iz uvoza i kreirane domaće novčane tražnje.

Održavanje usklađenih odnosa u kretanju izvoza i uvoza, kako po strukturi tako i po vremenskoj dinamici i brzom usklađivanju (uz efikasnu selektivnu monetarnu politiku) može se ostvariti direktnim kreditiranjem izvoza i uvoza roba i usluga. Selekcija namena, izbor prioriteta, regiona izvoza i uvoza, stimulativni ili destimulativni instrumenti monetarnog regulisanja (kamata, visina reeskonta, rokovi vraćanja kredita i dr.) dolaze do posebnog izražaja. Izvozni krediti u razvijenim privredama su izuzetno razvijeni i postali snažna poluga razvoja kao i osiguranje izvoznih poslova.

Monetarna politika i devizni kurs su samo indirektno povezani. Naime, smatra se da oskudica novca i restriktivna monetarna politika smanjuju efektivnu novčanu tražnju na tržištu, a nedostatak viškova novca sprečava njihov odliv i pritisak tražnje na deviznom tržištu, uz porast kurseva stranih valuta. Ovakav stav ima osnovanost pod nekim pretpostavkama:

1)Višak neuposlenog novca (visoka likvidnost privrede i banaka), ne može se profitabilnije uložiti u druge svrhe (investicije, ulaganja u hartije od vrednosti i sl.) u odnosu na ulaganje u devize;

2)Slabe devizne rezerve i pritisak potreba za plaćanje potrebnog uvoza vode stalnom pritisku tražnje deviza, posebno preko banaka, što podiže devizni kurs stranih valuta. Kurs domaćeg novca slabi, što ga brzo uvodi u zonu precenjenog kursa. Ako je to praćeno i istovremenim bržim rastom cena ili inflacije u zemlji u odnosu na inostranstvo, nižom produktivnošću rada, nekonkurentnošću, pritisku troškova i slabom dinamikom proizvodnje, tako je uz sve veće slabljenje deviznih rezervi nužno provesti devalvaciju nacionalne valute, a u uslovima fluktuirajućeg kursa mora se pristupiti brzom klizanju kursa domaće valute.

Monetarna politika nakon izvršene devalvacije i pritiska sada skupljeg uvoza, odnosno pritiska uvozne inflacije „mora" da se tome prilagođava sa novom dodatnom emisijom novca. Stoga, nakon devalvacije često usledi nagli rast cena. Da bi se to sprečilo, često se istovremeno sa devalvacijom provodi i kontrola cena (zamrzavanje), kontrola i ograničavanje ličnih dohodaka i potrošnje, ograničavanje javne potrošnje i sl. da bi se sprečili efekti prelivanja skupljeg uvoza na domaće cene. Time se nastoji neutralisati prelivanje uvozne inflacije (skupljeg uvoza) na domaću privredu, a istovremeno zadržala konkurentna sposobnost privrede i duže održali pozitivni efekti devalvacije na izvoz, odnosno ograničilo negativno delovanje na uvoz.

Kreditna ekspanzija, koja se dosta prisutna u poslednjim godinama kod nas, uglavnom je pod uticajem stranih banaka i velike tražnje investicionih i potrošačkih kredita. Visok priliv stranih direktnih investicija koji se monetizuje, a vezan je za proces prodaje banaka i preduzeća, primorava centralnu banku da vrši sterilizaciju viškova novca u opticaju. Na toj osnovi nastaje i porast kredita (stranih) banaka, kao i primarne emisije, ali novca za tekuća plaćanja i likvidnost reprodukcije u privrednom sektoru jednostavno nema dovoljno. Finansijski sistem i monetarno - emisioni sistem nisu u funkciji podržavanja privrednog sektora i razvoja.

Restriktivna monetarna politika usmerena na stabilnost cena i deviznog kursa vodiće se u pravcu izvlačenja viška novca iz opticaja instrumentima monetarnog regulisanja. To se uglavnom provodi preko repo operacija (rekupovina hartija od vrednosti) i politikom otvorenog tržišta. Sterilizacija viška novca, uz ograničavanje rasta kredita banaka, treba da smanje kupovnu snagu stanovništva koja bi dovela do pregrejavanja tražnje. Rast novčane mase će se uskladiti s rastom društvenog bruto proizvoda. Ograničavanje kredita i banaka i restriktivna „politika otvorenog tržišta" treba da ima ključnu ulogu u smirivnju inflacije. Smanjenje javne potrošnje i umereniji rast lične potrošnje treba da dovedu do smirivanja konjunkture. Restriktivna monetarna politika treba da osigura jačanje deviznih rezervi i politiku stabilnog kursa.

Fiskalna politika restriktivno usmerena kroz „fiskalno prilagođavanje" treba da smanji učešće javnih rashoda u bruto domaćem proizvodu. To se može ostvariti smanjenjem subvencija privredi, smanjenju socijalnih rashoda, zdravstvenog osiguranja, uz usporavanje rashoda u lokalnoj samoupravi. Snižavanje poreskih stopa na zarade i stopa doprinosa za zdravstveno osiguranje treba da deluje na smirivanje javne potrošnje. Smanjenje budžetskog deficita dovešće do smanjenja inflacije i smanjenja deficita platnog bilansa. Antiinflaciona politika usmerena na smanjenje inflatornih pritisaka i inflacije dopunjena je i kontrolom cena proizvoda i usluga prirodnih monopola i jačanjem konkurencije na tržištu.

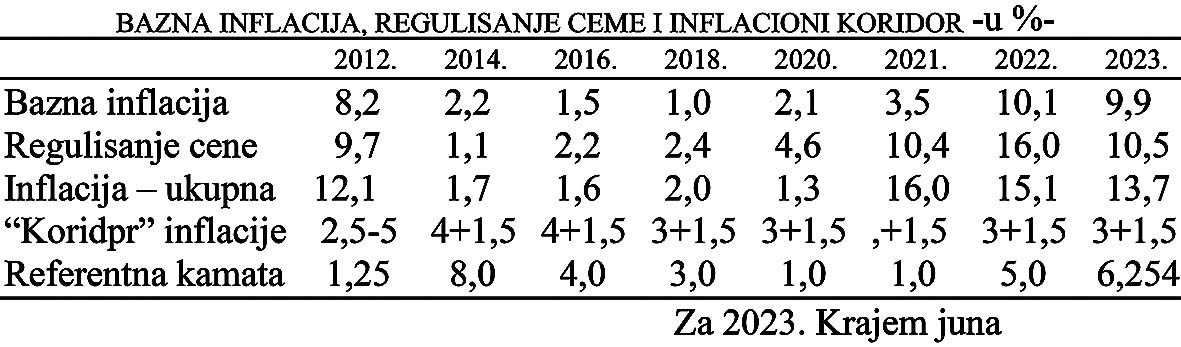

Da bi se povećala efikasnost antiinflatorne politike odvaja se bazna inflacija od regulisanih cena, kao i određeni „koridor" za inflaciju, što znači uvođenje ciljane inflacije.

Usvojen je režim „ciljane inflacije" sa referentnom kamatnom stopom kao osnovnim monetarnim instrumentom, što treba da dovede do veće transparentnosti monetarne politike. To istovremeno treba da smanji inflatorna očekivanja uz sigurnije poslovanje, čime treba da se ostvari osnovni cilj monetarne politike - stabilnost cena i deviznog kursa. Istovremeno se uvodi politika koridora kamatnih stopa i mehanizam upravljanja kamatnim stopama, a ne njihovo slobodno tržišno formiranje.