Natrag

Ekonomija

Monetarna politika, stabilnost i ekonomski rast (9)

Centralna banka kao obična menjačnica

Neoliberalizam je gotovo dogmatski nametnut kao univerzalni model ponašanja vlada u vođenju stabilizacione, razvojne i ukupne makroekonomske politike. Osnovu neoliberalizma čini monetarizam, ali ne na klasičnom novcu, već virtuelnom novcu kojim se upravlja i koji se zloupotrebljava izvan realne ekonomije. Razvija se spekulativna ekonomija i brojni finansijski derivati koji se koriste u osvajanju država, njihovih bankarskih sistema i resursa. Takva doktrina i ofanziva neoliberalizma i zloupotreba novca dovela je i do nove krize 2008. godine, koja i dalje traje, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

2) Devizna sredstva i emisija novca

Poslovne banke se mogu direktno zaduživati u inostranstvu(prekogranični krediti), posebno kod svojih centrala. Uzimanjem kredita i prodajom deviza centralnoj banci vrši se emisija domaćeg novca devizne rezerve. Poslovne banke sada za tako dobijeni novac kupuju hartije od vrednosti centralne banke (repo operacije). Novac se poništava kod centralne banke, ali ostaje velika obaveza centralne banke za plaćanje referentne kamatne stope. Emisija i poništavanje novca vrši se "sporednim tokovima" (centralna banka - poslovne banke, ali i obrnuto) i nema nikakve veze sa robnim i proizvodnjom u privredi. Emisija centralne banke nije povezana sa realnim privrednim procesima. Stvaranje novca nije vezano za realnu ekonomiju.

Umesto da centralna banka (preko poslovnih banaka) povoljno kreditira preduzeća to se prenelo na kredite u inostranstvu. Razvio se kreditni i kmatni mehanizam kao isisavanje životnih sokova iz privrede. Banke se tuže da nemaju kome da plasiraju slobodna sredstva, da su visoko likvidne, a rizici plasmana nesolventnoj i onesposobljenoj privredi (razvojno i likvidno) izuzetno visoki. Privredni sektor je praktično uništen. Proizvodnja i razvoj blokirani, krediti banaka preskupi i guše privredni sektor, a bez kredita banaka nije moguća gotovo nikakva poslovna operacija. Tu je nastao gotovo začarani krug permanentne krize. Ni solventni tražioci kredita ne nalaze onoga ko bi im dao kredit.

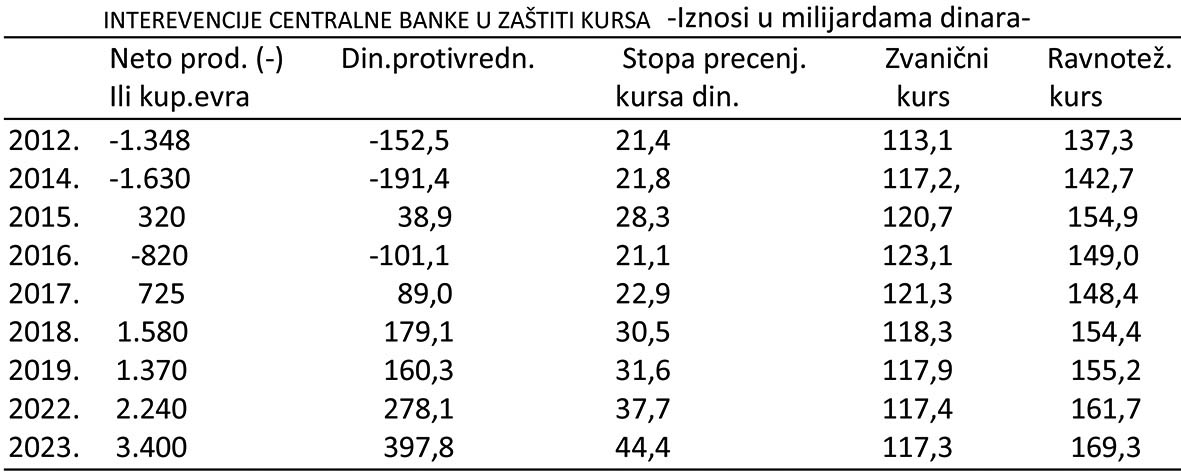

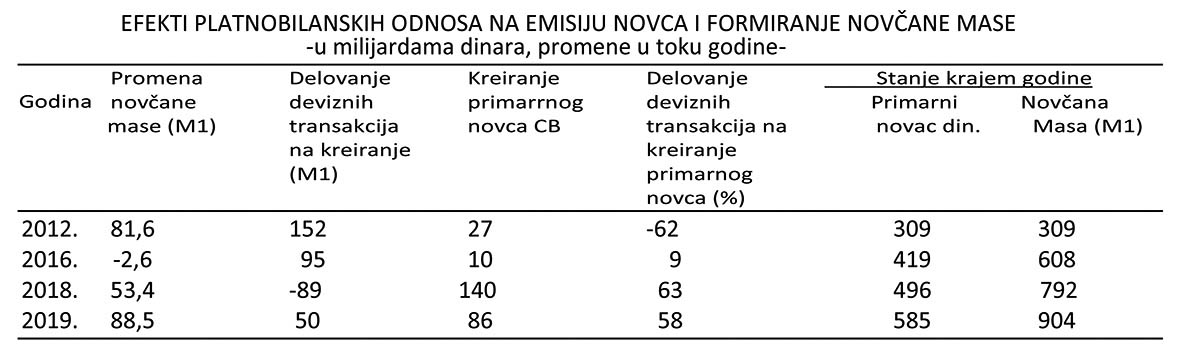

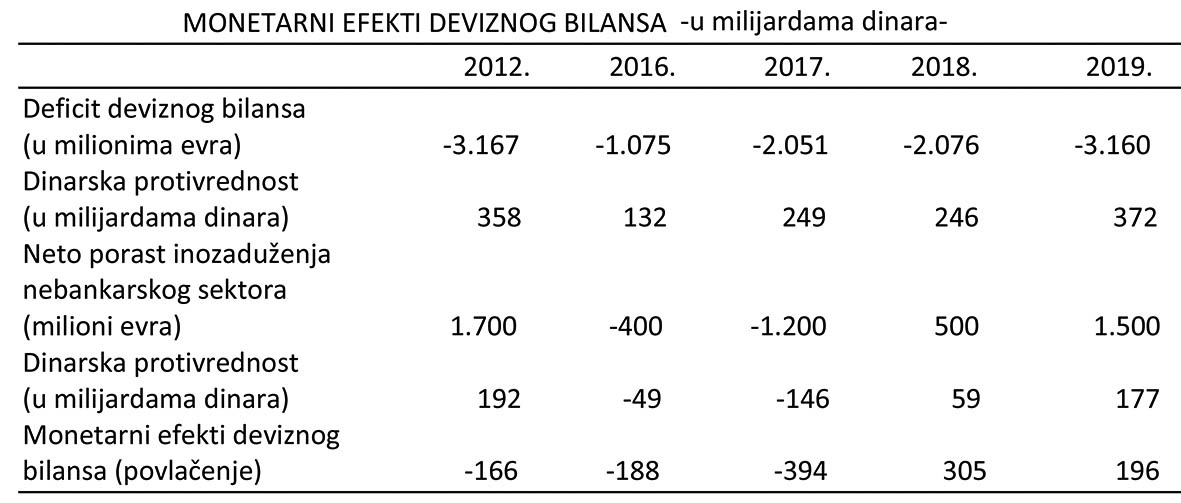

Direktna zaduženost banaka u inostranstvu nekoliko poslednjih godina kreće se izmetu 490 i 508 milijardi dinara (u devizama). Preduzeća su povećala spoljno zaduženje sa 607 miliona (2001) na 15,2 milijarde evra u 2023 godini. Kada centralna banka na deviznom tržištu proda 1.630 miliona evra kao2014. godine da bi "sprečila dnevne preterane oscilacije kursa" ona ustvari povlači domaći novac iz opticaja i smanjuje novčanu masu i likvidnost. Ako se uz to devize odliju u inostranstvo za dospela plaćanja - tada se smanjuje likvidnost u međunarodnim odnosima. Vodi se dvostruka restriktivna monetarna politika. Tako je u nizu godina vođena deflatorna politika preko očuvanja stabilnosti deviznog kursa preko intervencija centralne banke na deviznom tržištu.

Ako centralna banka kupi devize na tržištu, ona pušta u opticaj dodatnu masu domaćeg novca, čime se povećava likvidnost i kupovna snaga (novčana masa). Devize povećavaju devizne rezerve, čime se povećava i domaća i međunarodna likvidnost zemlje. Vodi se ekspanzivna monetarna politika na bazi deviznih transakcija. Ovde emisija novca centralne banke nema nikakve veze sa domaćim bruto proizvodom i proizvodnjom.

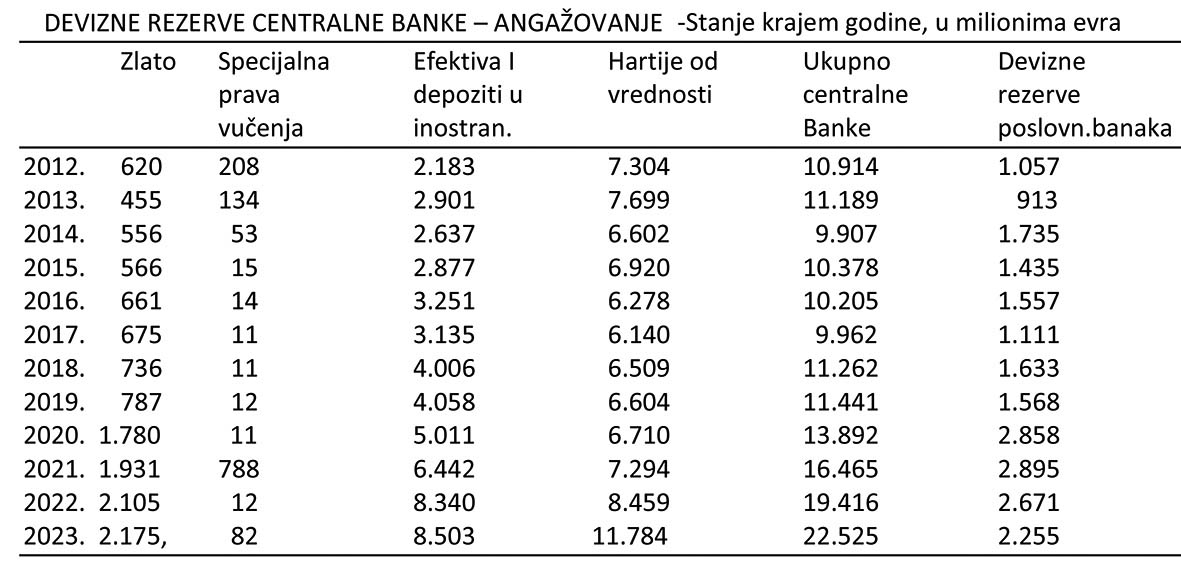

Naravno, različiti su efekti da li se prodaja ili kupovina deviza vrši sa poslovnim bankama, preduzećima, državom ili stanovništvom. U efekte tih transakcija ovde ne možemo ulaziti (Videti studiju Platnobilansne ravnoteže i monetarna politika, Beograd, jul 2020.). Devizne rezerve NBS su oblik štednje i potencijalna kupovna moć države na raspolaganju. Značajno je i u kom obliku su "angažovane" devizne rezerve centralne banke, zbog mogućnosti njihovog raspolaganja i efekata upotrebe. Da pogledamo osnovne podatke.

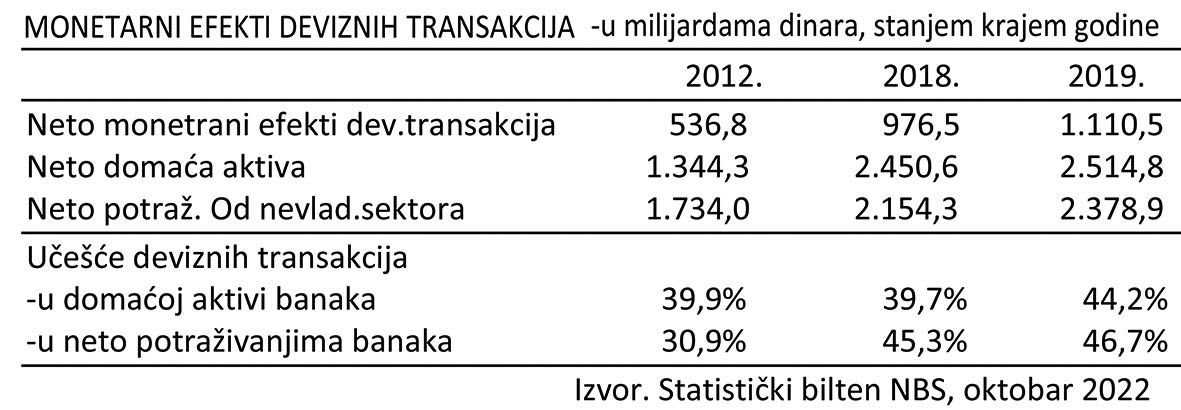

U monetarnim efektima, deviznih transakcija, osnovnih sektora ovde ne možemo šire raspravljati, dovoljno je istaknuti da samo jedan deo transakcija centralne banke daje monetarne efekte, drugi sektor samo preraspodeljuju novčanu kupovnu snagu i menjaju njen oblik. Da li zlato u deviznim rezervama ima emisione monetarne efekte ? Da li to imaju SPV, depoziti u inostranstvu, hartije od vrednosti? Očito je da se radi o deviznim transakcijama (kupovina i prodaja deviznih rezervi).

Međutim, ne radi se o svim oblicima deviznih transakcija i tokova koji imaju emisioni efekat. Prodaja i kupovina deviza na deviznom tržištu između poslovnih banaka ili između poslovnih banaka i nebankarskog sektora (stanovništvo, privredni subjekti, država) samo menjaju svoj monetarni oblik (dinarski u devizni i obrnuto) ali se ne povećava emisija primarnog novca. Samo operacije sa centralnim bankama (poslovne banke ili država) dovode do emisijonog efekta (emisija ili povećanje primarnog novca).

49. Platni bilans i monetarna politika

U savremenim privredama monetarna politika je, najvećim delom, orijentisana na domaće tržište, na formiranje "optimalne količine novca u opticaju", likvidnosti svih tokova reprodukcije, odnosno uravnotežavanje robnih i novčanih fondova (monetarna stabilnost i stabilnost deviznog kursa).

Naša centralna banka je na osnovni strateški cilj izabrala "stabilnost cena i stabilnost deviznog kursa", ali i finansijskog sistema u celini. Prioritet je sigurno na stabilnosti cena kao sinonirni ravnoteže u ekonomiji, dok je stabilnost kursa kao izraz ravnoteže u eksternoj ekonomiji „izvedena" i stavljena u prvu funkciju.

Ima dosta osnova za tvrdnju da "guverner centralne banke počinje svoj radni dan brinući o statistici inflacije, a ne o razvoju, proizvodnji, zaposlenosti i siromaštvu".

Takva orijentacija monetarne politike bi se mogla prihvatiti kao ispravna samo u uslovima zatvorene privrede, ali ne i za jednu otvorenu ekonomiju kakve su danas sve privrede u svetu. Deficit ili suficit platnog i trgovinskog bilansa danas su redovna pojava. U takvim uslovima godišnja stopa rasta novčane mase prestaje da se javlja kao adekvatno, "merilo" optimalne novčane mase u povredi, posebno za zemlje koje imaju često i preko 50-70 % svog društvenog proizvoda koji je vezan za ponašanje uvoza i izvoza (što je i slučaj i sa našom privredom). U našoj privredi to iznosi između 108% i 111 % bruto proizvoda otvorenosti ekonomije.

Neravnoteža u platnom bilansu postaje sve značajniji faktor kretanja i ponašanja novčane mase unutar savremenih privreda. Javlja se u izvesnom smislu suprotnost spoljnog i unutrašnjeg monetarnog regulisanja, što sve više postaje predmet interesa monetarne teorije i napora monetarne politike u traženju faktora koji bi ex ante delovali na ublažavanje negativnih efekata platnobilansne neravnoteže na likvidnost reprodukcije, odnosno na vođenje interne monetarne politike. Teorijski je dokazano da privreda s deficitom u platnom bilansu (lečenje deficita) zahteva sprovođenje restriktivne kreditne politike. Upravo u tome leže osnovi za pojavu konfliktnosti ciljeva u vođenju monetarno - kreditne politike (stabilnosti privrede, rast zaposlenosti i platnobilansna ravnoteža). Održavanje ravnoteže platnog bilansa zahtevalo bi se za privredu s deficitom sprovođenje restriktivne monetarno - kreditne politike, što u osnovi vodi ograničavanju stope rasta i zaposlenosti. Međutim, delovanje inostranih transakcija na emisiju novca i promene novčane mase različito je od efekata transakcija u domaćoj privredi. U tom pogledu postoje čak i suprotna delovanja i efekti.

Česta je situacija da u privredi s deficitom bankarski kredit preuzima ulogu nautrališuće poluge na negativna delovanja spoljne komponente (povećanjem kredita, odnosno smanjenjem obavezne rezerve), da bi se neutralizovalo provlačenje novca, nastalo deviznim transakcijama i sprečilo kumulisanje deflacione spirale u privredi. Da bi bila efikasna i da bi bila podešena stvarnim robno - novčanim transakcijama u privredi, mora u osnovnoj orijentaciji biti restriktivna, odnosno u najmanju ruku vrlo selektivna - kako bi očuvala pozitivna delovanja na strukturu i stopu ekonomskog rasta. To je i logično očekivati zbog činjenice da uvek kada postoji nekakav saldo u eksternoj ekonomiji (X Monetarni efekti platnobilansne neravnoteže

Devizne rezerve, poznato je, drži bankarski sistem i to celokupne rezerve, bez obzira ko je inicijalno delovao na njihovo formiranje, odnosno smanjivanje (odliv) i ko drži devizne rezerve - centralna banka ili komercijalna banka.

Promene u visini deviznih rezervi koje se nalaze u bankarskom sistemu direktno deluju na promene novčane mase. Neto devizni priliv dovodi do povećanja deviznih rezervi bankarskog sistema, a ovo do istovremenog povećanja obaveza banke prema nebanakrskim transaktorima u domaćem novcu. Obrnuta je situacija kada dođe do odliva (smanjenja) deviznih rezervi. Da li baš svaki devizni priliv dovodi do porasta domaćeg novčanog opticaja?

Monetarna teorija je već odavno došla do spoznaje da suficit i deficit platnog bilansa imaju odgovarajuća monetarna delovanja u nacionalnoj privredi. Međutim, postavlja se pitanje: kakva su ta delovanja u pogledu intenziteta, dužine trajanja, dimenzije u okviru bruto emisije novca u privredi, kao i mogućnosti da se svesno monetarno - kreditnom politikom deluje na te tokove i platnobilansne odnose. Drugim recima, uz istraživanje prirode i načina delovanja platnog bilansa na domaće tokove kreiranja i povlačenja novca, sve se više postavlja i zahtev da se ovo pitanje šire istraži s aspekta veće ili manje efikasnosti monetarne politike. U postojećem sistemu monetarno - kreditnog regulisanja monetarna politika je uglavnom okrenuta robno - novčanim transakcijama unutar privrede, dok su platni i trgovinski bilans sekundarnog značaja, prepušteni drugim merama ekonomske politike. Mada postoje i različite kombinacije delovanja platnog bilansa na količinu novca, osnovni je i opšteprihvaćeni stav da suficit platnog bilansa znači kreiranje novca, a deficit bilansa povačenje novca u nacionalnoj privredi. Prema tome, promena novčane mase, kao osnovni parametar u oceni efikasnosti i adekvatnosti monetarne politike, većim delom zavisi od odnosa i ponašanje u sferi platnobilansnih odnosa. Sufcit platnog bilansa je u stvari priliv deviznih sredstava (po raznim osnovama ili tokovima) koji se javlja kao porast deviznih rezervi (otkup deviza), na osnovu kojeg nastaje puštanje u opticaj nove mase domaćeg novca.

Deficit platnog bilansa je suprotno kretanje. Naime, najčešće zbog većeg uvoza od izvoza (deficit trgovinskog bilansa) dolazi do odliva deviznih sredstava. Da bi se osigurala devizna sredstva konvertuje se domaći novac u devize u bankarskom sistemu. Privredni subjekti gube u prvoj fazi domaći novac, a u drugoj i devizna sredstva. Dolazi, dakle do povlačenja novca iz privrede i do smanjenja novčane mase. Devizni odllv je istovremeno i povlačenje domaćeg novca od privrednih subjekata ili stanovništva, što dovodi do smanjenja novčane mase i povlačenja novca iz opticaja.

Suprotno tome porast deviznih rezervi uzrokuje automatsko povećanje novčane mase u privredi, jer bankarski sistem, kod kojeg se nalaze devizne rezerve, automatski stavlja na raspolaganje dinarsku protivrednost otkupljenih deviza. Dakle, imamo da je novčana masa povećana srazmerno povećanju deviznih rezervi u aktivi bilansa bankarskog sistema. Da li baš svaka promena deviznih rezervi (porast ili pad) dovodi do promena domaćeg opticaja, posebno primarne emisije?

Smanjenje deviznih rezervi u bankarskom sistemu dovodi do smanjenja novčane mase, a to se odražava u pasivi bilansa sektora banaka. Time se smanjuje novčana masa u celini, pod pretpostavkom da su drugi kanali njenog formiranja adekvatno podešeni.

Krediti poslovnih banaka komitentima su osnovni kanal kreiranja novčane mase, dok prelivanje u ograničene depozite i odliv deviznih sredstava predstavljaju osnovne kanale smanjenja novčane mase. Visina povećanih ili smanjenih bankarskih kredita u konačnim efektima bruto emisije jednaka je povećanju ili smanjenju novčane mase, uvek u slučaju kada je uticaj deviznih transakcija sa inostranstvom i nemonetarne pasive jednak nuli. Međutim, u stvarnosti u uslovima otvorenih privreda, kakve su sve danas, kao i razvijenog finansijskog sistema i prelivanja sredstava u privredi, takav slučaj ima samo teorijski značaj.

Zbog navedenog ovde želim da izvršim dublju analizu monetarnih efekata platnog bilansa i deviznih rezervi (kao jednog od kanala emisje novca) na efikasnost i usmerenost monetarne politike.

Monetarni efekti platnog bilansa preko centralne banke

Monetarna teoriji sve više diferencira monetarne efekte platnog bilansa, zavisno od toga da li se radi o promenama u centralnoj banci ili u poslovnoj banci, odnosno drugim nebankarskim sektorima. Različiti monetarni efekti javljaju se pri zaduživanju poslovnih banaka ili centralne banke, odnosno drugih nebankarskih transaktora (preduzeća, stanovništva i država) u inostranstvu. Razlikuju se primarni od sekundarnih efekata platnog bilansa na kreiranje i povlačenje novca.

Postoje vrlo značajne oscilacije u delovanju deviznih transakcija na niranje godišnje novčane mase i kreiranje primarnog novca. Iz prethodnog pregleda se to jasno može sagledati. Velike oscilacije transakcija s povećanih ili smanjenih bankarskih kredita u konačnim efektima bruto ei jednaka je povećanju ili smanjenju novčane mase, uvek u slučaju kada je u deviznih transakcija sa inostranstvom i nemonetarne pasive jednak vleđutim, u stvarnosti u uslovima otvorenih privreda, kakve su sve danas, fc azvijenog fmansijskog sistema i prelivanja sredstava u privredi, takav sh ma samo teorijski značaj.

Zbog navedenog ovde želim da izvršim dublju analizu moneta: fekata platnog bilansa i deviznih rezervi (kao jednog od kanala emisje nov ta efikasnost i usmerenost monetarne politike.

Monetarni efekti platnog bilansa preko centralne banke

Monetarna teorija sve više diferencira monetarne efekte platnog bilansa, zavisno od toga da li se radi o promenama u centralnoj banci ili u poslovnoj banci, odposno drugim nebankarskim sektorima. Različiti monettarni efekti javljaju se pri zaduživanju poslovnih banaka ili centralne banke, odnosno drugih nebankarskih transaktora (preduzeća, stanovništva i država) u inostranstvu. Razlikuju se primarni od sekundarnih efekata platnog bilansa na kreiranje i povlačenje novca.

Postoje vrlo značajne oscilacije u delovanju deviznih transakcija na formiranje godišnje novčane mase i kreiranje primarnog novca. Iz prethodnog pregleda se to jasno može sagledati. Velike oscilacije transakcija s inostranstvom po godinama, ali i u toku godine, uvek se bili veliki problem za vođenje efikasne i usmerene monetarne politike.

Ako u bilansu centralne banke dođe do većeg porasta devizne aktive od porasta devizne pasive dolazi do kreiranja primarnog novca (primarni efekti), ali i do porasta kreditnog potencijala poslovnih banaka (sekundarni efekti).

Navedene devizne transakcije i monetarni efekti deviznog bilansa mogu se prikazati na sintetitčki i na drugi način, što je i znatno realnije u odnosu na njihovo delovanje na emisiju ili povlačenje primarnog novca i novčane mase.

U globalnim odnosima finansijskog sistema monetarni efekti deviznih transakcija u odnosu na sve druge faktore sistema postali su dominantni. Takvi globalni odnosi još ništa ne kažu o strukturi i stvarnim efektima deviznih transakcija na domaću privredu, a time i na veću ili manju mogućnost monetarne politike da njima ovlada i stavi ih pod kontrolu, ili bar da se omogući veći uticaj na njihove efekte u domaćoj privredi.

Monetarna analiza u nas i šira teorijska istraživanja delovanja platnog bilansa na domaću privredu pokazali su da pri istoj visini deficita ili suficita tekućih transakcija u okviru platnog bilansa, dolazi do značajnih razlika u onetarnim efektima na nacionalnu privredu.

Porast potraživanja centralne banke dovodi do kreiranja primarnog novca, koji zatim dovodi do porasta kreditnog potencijala poslovnih banaka. Povećanje potencijala banaka nakon toga, preko procesa monetarno - kreditne multiplikacije, dovodi do sekundarnih efekata u emisiji depozitnog novca. Sekundarni efekti imaju i veći značaj od primarnih efekata s obzirom na to da kreiranje primarnog novca poslovnim bankama (preko njih se odvijaju multiplikovani efekti) izazivaju znatno veći porast depozitnog novca i kredita u bankarskom sistemu, u odnosu na sam porast primarnog novca. Primami efekti emisije, međutim nemaju takvo delovanje.

Monetarni efekti platnog bilansa preko poslovnih banaka

Promene devizne aktive i pasive poslobnih banaka imaju suprotne efekte u odnosu na centralnu banku. Povećanje devizne aktive u odnosu na porast deviznih obaveza (sredstava), dovodi do smanjenja kreditnog potencijala banaka i novčane mase. Porast deviznih obaveza (sredstava) banaka dovodi do porasta kreditnog potencijala banaka, koji one pretvaraju u primarni novac (ili preko inostranog zaduženja dolaze do tog novca), a ovo do kreiranja domaćeg novca. Time se proširuje prostor za povećanje bankarskih kredita i novčane mase. Stvara se osnova za ekspanzivnu orijentaciju monetarne politike.

Ako nebanakrski sektori povećaju svoje zaduženje u inostranstvu i dobijena sredstva prodaju bankama ili na deviznom tržištu, tvrdi se da će doći do emisije novca. I obrnuto, ako se podmiruju devizne obaveze (vraćanje kredita inostranstvu) od nebanakrskih transaktora, nabavkom deviza (kupovinom u bankama) doći će do smanjenja novčanog opticaja i povlačenja novca iz privrede, odnosno do smanjenja likvidnosti privrede. Da li se radi o emisiji novca ili samo o promeni oblika novca? To treba posebno istražiti. Pojava deficita u platnom bilansu, zbog preteranog uvoza, dovodi do toga da privredni subjekti potrebna devizna sredstva kupuju za domaći novac u centralnoj banci (u slučaju da obaveze odmah izvršavaju, da robu nisu dobili na kredit). Devizni odliv (plaćanje inostranstvu) praćenje povlačenjem novca iz domaće privrede, što dovodi do nelikvidnosti privrede i bankarskog sistema. Takav slučaj smo imali u 2017. godini, kada je zbog preteranog uvoza došlo do nelikvidnosti privrede i poslovnih banaka.

Mehanizam formiranja i raspored monetarnih efekata platnog bilansa su od velikog značaja u planiranju i ostvarivanju (sprovođenju) monetarno - kreditne politike u toku godine. Pri navedenim najnovijim kursnim kolebanjima (i trenutnom rastu kursa dinara) velika je ponuda deviza na deviznom tržištu, ali i mala dinarska tražnja, niska likvidnost preduzeća, orijentacija banaka na kreditiranje stanovništva i masovno osiromašeno (i nezaposleno) stanovništvo. Dakle, tražnja deviza je mala, a i velika ponuda deviza na tržištu (što se najčešće ističe), direktno povezano sa ogromnom emisijom evra i dolara i bujanjem spekulativnog kapitala.

Odnos centralne banke i poslovnih banaka, odnosno podsticajna politika ove banke u odnosu na kreditnu politiku poslovnih banaka, bolje se oseća kada se sagleda učešće kredita centralne banke poslovnim bankama u ukupnim kreditima (dinarskim) koje su ove banke odobrile svojim komitentima.

Primarna emisija u kreditima poslovnih banaka učestvuje sa sve manjim učešćem (0,8%), a u kratkoročnim 1,6%. Ako se od dinarskih kredita centralne banke oduzmu depoziti koje poslovne banke drže kod centralne banke (obavezne rezerve, depoziti, žiro račun), tada gotovo ne postoji podrška centralne banke kroz primarnu emisiju kreditnog potencijala banaka i njihove politike usmeravanja kredita.

4. Efekti platnog bilansa na emisiju novca centralne i poslovnih banaka

Zbog različitog delovanja suficita ili deficita platnog bilansa (zavisne od toga koje nosilac deviznih promena: centralna banka, poslovne banke ili drugi nebankarski transaktori) ista visina deficita ili suficiti može imati vrlo različite monetarne efekte u privredi. Time monetarni efekti-više zavise od strukture finansijskih transakcija i nosilaca tih transakcija, nego do visine samog deficita ili suficita platnog bilansa. S druge strane, sekundarni efekti preko poslovnih banaka mogu biti čak i veći (kroz proces multiplikacije) od primarnih efekata preko centralne banke.

Efekti kreiranja novca u privredi na bazi deviznih transakcija (promena deviznih rezervi i inostranih zaduženja) mogu se jasnije sagledati iz odnosa deviznih sredstava po bankama i drugim nebankarskim transaktorima.

Promene u sektorskom rasporedu deviznih rezervi i inostranih kredita imaju različite efekte u pogledu monetarnih efekata deviznih transakcija, posebno u sistemu kreiranja ili povlačenja novca centralne banke i bankarskog sistema u celini. Veće učešće poslovnih banaka u inostranom zaduženju znači manji efekat u kreiranju novca preko deviznih transakcija. Veće učešće deviznih rezervi u centralnoj banci, uz smanjenje učešća poslovnih banaka u inostranom zaduženju, znači veću emisiju primarnog novca.

Prema tome, ukupni efekti kreiranja primarnog novca u celokupnom bankarskom sistemu uglavnom su različiti u odnosu na efekte centralne banke, a često suprotni, jer kompenzaciono deluju na emisiju novca.

Navedena zapažanja su značajna zbog toga jer se takve transakcije mogu, više ili manje, staviti pod kontrolu, a time i postići veća ili manje efikasnot monetarne politike. Zaduženja i potraživanja poslovnih banaka mogu se uspešno kontrolisati, ali se zaduežnja i tražnja nebankarskih sektora se ne mogu uspešno kontrolisati i predvideti. Ne mogu se, dakle, blagovremeno kompenzovati efekti platnog bilansa na emisiju novca, a pogotovo njegovo delovanje na nacionalnu privredu. Formiranje novčane mase deviznim transakcijama i promenama nemonetarnih depozita je izvan neposrednog dometa i delovanja monetarne politike. Smatra se često da je promena bankarskih kredita adekvatniji indikator snabdevenossti tokova reprodukcije novcem, u odnosu na promene novčane mase (odnosno bruto emisije novca).

Kompenzacione akcije monetarne politike uglavnom se kreću u području regulisanja bankarskih kredita. U slučaju postojanja suficita platnog bilansa i kreiranje novca na toj osnovi, bankarski krediti treba da sporije rastu, i obrnuto. To su značajna ograničenja u autonomnom i blagovremenom delovanju monetarne politike. Dakle, kreiranje novca, suficitnog platnog bilansa ne mora da bude izvor preterane i nekontrolisane monetarne ekspanzije. Ovo će redovno biti u slučaju kada se ostali kanali kreiranja primarnog novca u kreiranju, odnosno povlačenju novca na toj osnovi. U slučaju visoke monetarne kreacije, a na bazi deviznih operacija, takve efekte je moguće neutralisati preko izvesne restrikcije i ograničavanja kredita, i drugim kanalima emisije novca (npr. prelivanjem novca u nemonetarne depozite). Obrnuto će se desiti u slučaju deficita platnog bilansa.

Devizne transakcije sa stanovišta monetarne politike predstavljaju autonomne operacije u formiranju novčane mase. Monetarna politika, u slučaju da dolazi do opadanja novčane mase zbog prodaje deviza (i plaćanja), treba ekspanzijom kredita da kompenzuje takvo povlačenje novca.

Suprotno tome, kada devizne transakcije dovode do povećanja novčane mase (kupovinom deviza od centralne banke) treba restrikcijom novčane mase, preko drugih kanala emisije, da osigura optimalnost novčane mase. To se jasno može iz tokova priliva novca u privredi i tokova odliva novca iz privrede po kreditnim i nemonetarnim, odnosno deviznim tokovima.

Osnovni tok u formiranju novčane mase u nas su promena deviznih transakcija i bankarskih kredita, dok je prelivanje novčane mase u nemonetarne depozite osnovni kanal ograničavanja novčane mase, a devizne transakcije - vrlo promenljiv tok, s tendencijom dominantnog delovanja na novčanu masu. To su, ustvari, dva autonomna toka u odnosu na monetarnu politiku.

Delovanje autonomnih tokova u kretanju novčane mase, koji se inače izvan kontrole monetarne politike, gotovo potpuno neutrališu efekte porasta bankarskih kredita.

Uticaj deviznih transakcija i prelivanje novca u nemonetarne depozite nalazi se, dakle, izvan uticaja monetarno - kreditne politike. Zbog stalnog deficita platnog bilansa, dolazi do snažnog deflacionog efekta deviznih transakcija, a isto tako i povećanja prelivanja u nemonetarne depozite iz novčane mase. Takva kretanja gotovo potpuno neutrališu efekte porasta banakarskih kredita. Međutim, ne deluje saldo platnog bilansa ne emisioni efekat i novčanu masu već pojedine transakcije u cenu kao SDI, zaduženja i dr.

Devizne operacije i promene novčane mase, nastale ovim kanalom, teško je blagovremeno kompenzovati. To se postiže tek naknadno, kada se negativni efekti takvog „monetarnog udara" već uveliko osećaju u privredi (ex post). No, njih treba što pre utvrditi, kvantifikovati, sagledati efekte, a tek potom pristupiti preduzimanju određenih mera monetarne politike - da bi se kompenzovali nepovoljni efekti platnobilansne politike. Tu su odgođena delovanja i zakašnjenja u delovanju monetarne politike i najveća.

„Normalni" odgođeni efekti monetarne mase u većini privreda kreću se između 6, 9 i 18 meseci, a delovanje na neke makro - ekonomske agregate oseća se i posle dve godine.

U našoj monetarnoj politici veće teškoće izaziva deficit platnog bilansa nego delovanje suficita. Naime, kreiranje novca praćeno istovremenim kreiranjem bankarskih kredita (čime su se odvijala paralelno dva „potpuno nesinhronizovana monetarna toka"), što je u tekućoj monetarnoj politici stvaralo velike teškoće u vođenju politike adekvatne novčane mase. Zbog povećanja emisije na bazi deviznih transakcija, trebalo bi pristupiti povlačenju kredita iz privrede za odgovarajući iznos. No, u poslednjih nekoliko godina to nije učinjeno.

5. Centralna banka kao obična menjačnica

Sigurno mnoge interesuje šta se tu događa kada se vodi monetarna politika naše, Narodne banke, koja je toliko „uspešna" mnogo hvaljena od strane MMF i drugih zapadnih kreditora. Ovo posebno, jer se uglavnom ističe da je uspešno vodila politiku stabilnog kursa i stabilnost cena. Da li je ona time ostvarila svoj osnovni zadatak - stvaranje optimalne monetarne maser i uslova poslovanja privrede i drugih faktora, a time i svoju osnovnu funkciju u podsticanju i oživljavanju privredne aktivnosti i porasta zaposlenosti.

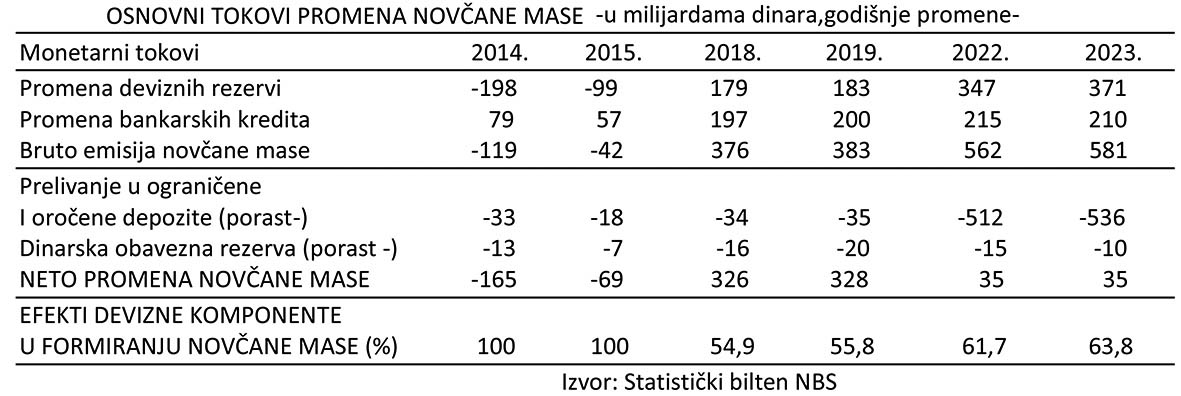

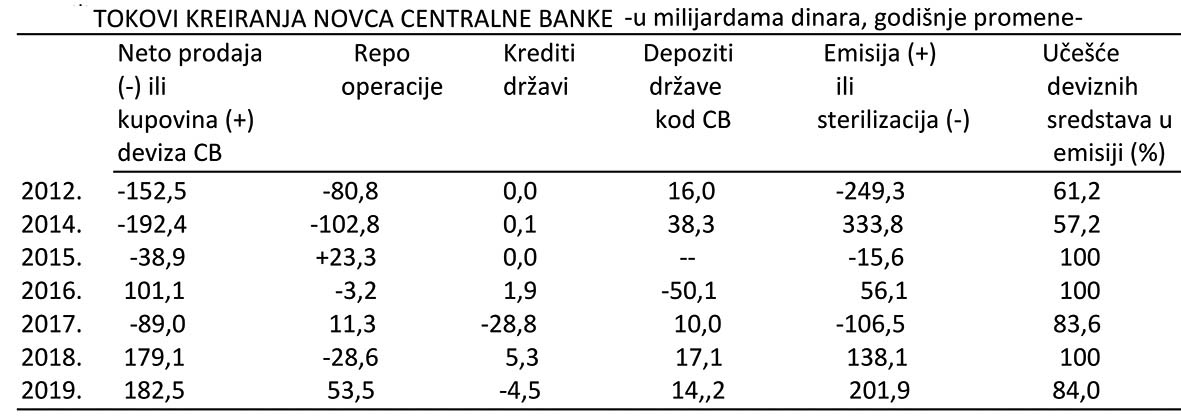

Kako se iz prethodne analize vidi osnovni kanal u primarnoj emisiji je postala promena deviznih rezervi, dok je kreditiranje privrede (preko poslovnih banaka) potpuno nestalo. Repo transakcije su simbolične i vrlo promenljive (bez nekog sistema), dok je kreditiranje države prebačeno na komercijalne banke sa visokim tržišnim kamatama i stvaranje velikog kamatnog tereta budžeta.

Većina operacija na otvorenom tržištu nisu prodaja ili kupovina u pravom smislu reči. Najveći obim "kupovina" se izvrši putem aranžmana o rekupovini, nazvanim repo, koji predstavlja sporazum kojim se "prodavač" saglasio da kupi nazad hartije. U pitanju su, dakle, ugovori koji uključuju simultanu kupovinu i budući otkup aktive, obično hartija od vrednosti pri čemu prodavac kupuje nazad aktivu po istoj ceni po kojoj je prodao, a danom otkupa provobitni prodavac plaća originalnom kupcu kamatu na zajam koji proističe iz transakcije. Uprkos činjenici da repo i rezervne transakcije primaju oblik uzastopne kupovine i prodaje hartija, ekonomska suština transakcije je u kolateralizovanom zajmu.

Centralna banka je okrenula,primarnu emisiju gotovo potpuno na bazi promene deviznih transakcija. Priliv i odliv (odnosno kupovina i prodaja) deviza centralne banke je postao osnovni kanal "snabdevanja privrede novcem", Strani kapital (devize), bez obziza na kom osnovu je izvorno nastao, služi za njegovu "zamenu" ili konverziju u domaći novac. Gde su tu domaće transakcije i formiranje bruto proizvoda. Privredni sektor ne može se na ovoj osnovi i snabdevati potrebnim sredstvima plaćanja. On se nalazi na ''periferiji" interesa monetarne politike i pastorče sistema.

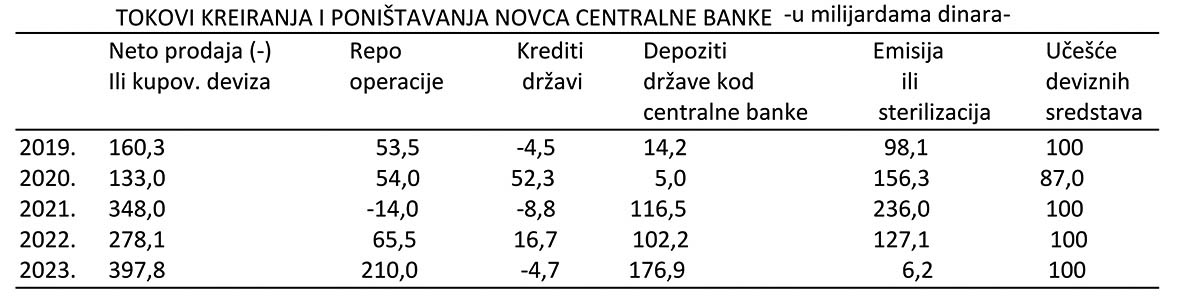

Da li je došlo do nekih promena u poslednjim godinama u ovim tokovima? Da pogledamo osnovne tokove.

U osnovnim tokovima kreiranja i povlačenja novca centralne banke nema nikakvih promena. Koncept se i dalje u potpunosti provodi. Emisija primarnog novca i „snabdevanje privrede potrebnom količinom novca" vrši se sporednim tokovima. Očito je da se emisija vezuje za strane direktne investicije ili doznake iz inostranstva, čak i finansijske kredite uzete u inostranstvu (konvertovane u dinare). To sve nema direktne (ili bilo kakve veze) sa pravom emisijom novca centralne banke. Proizvodnja, ponuda robe i usluga, rast bruto proizvoda trebaju ostati osnovni kanal emisije primarnog novca. U ovom sistemu sve je obrnuto.

Deviznim promenama (kupovina ili prodaja) ili prilivom i odlivom deviza po raznim osnovama, stvoren je osnovni kanal za kreiranje domaćeg novca. Na taj tok se odnosi i do 100% stvorenog novca, mada je po godinama dosta promenljivo što dovodi do većih oscilacija u vođenju monetarne politike.

Poseban je problem što se formirane devizne rezerve drže na računima u inostranstvu. a poslužile su kao osnova za kreiranje ili povlačenje domaćeg novca. Tu nema nikakvog paralelnog procesa u stvaranju nacionalnog bogatstva (BDP) i njegovo praćenje dodatnom (potrebnom) masom novca. Sam koncept monetarne politike nije okrenut privredi, razvoju i likvidnosti, već posledičnom podešavanju u odnosu na promene u deviznim sredstvima i deviznom bilansu države. Takav koncept treba napustiti i razraditi model monetarnog regulisanja podešenog privredi i razvoju i realnoj ekonomiji.

Primarni i sekundarni efekti platnobilasner neravnoteže

Monetarna teorija razlikuje primarne i sekundarne efekte platnobilansne neravnoteže na količinu novca u opticaju. Ako imamo situaciju da devizna aktiva centralne banke brže raste od devizne pasive doći će do povećanja primarnog novca i to primarni efekat, a kao sekundarni efekat javiće se povećanje kreditnog potencijala poslovnih banaka.

Kod poslovnih banaka imamo suprotnu situaciju. Kada kod poslovnih banaka devizna aktiva brže raste od devizne pasive govorimo o smanjenju kreditnog potencijala banaka, i obrnuto, kada devizna pasiva brže rqaste od devizne aktive radi se o jačanju kreditnog potencijala poslovnih banaka i u stvaranju depozitnog novca.

Efektima platnobilansne neravnoteže na monetarnu politiku značajno doprinosi i nebankarski sektor. Kada se nebankarski sektor zadužujeu inostranstvu dolazi do emisije novca. Obrnuta je situacija kada se izmiruju obaveze prema inostranstvu. Tada se kupuju devize od centralne banke ili od poslovnih banaka ili na deviznom tržištu, čime se smanjuje količina novca u privredi.

Efekti platnobilansne neravnoteže na monetarnu politiku ne zavise samo od visine deficita ili suficita bilansa već i od nosilaca deviznih transakcija. Tako isti iznos deficita ili suficita pltanog bilansa može imati različite monetarne efektive u privredi. Monetarni efekti ustvari zavise od strukture finansijskih transakcija i od nosilaca tih transakcija. Zbog toga se može dogoditi da sekundarni efekti budu veći od primarnih efekata.

Efekte kreiranja novca najbolje možemo sagledati kroz pregled deviznih sredstava kod banaka i kod nebankarskog sektora. Promene deviznih sredstava kod banaka i nebankarskog sektora imaće različit uticaj na monetarnu politiku. Tako na primer, ako poslovne banke povećaju inostrano zaduženje to automatski znači i manji efekat u kreiranju novca preko deviznih transakcija. Povećanje deviznih rezervi kod centralne banke, uz istovremeno smanjenje učešća u spoljnom zaduženju, znači i povećanje primarne emisije. Međutim, ne deluje svaka promena deviznih rezervi centralne banke na emisiju ili poništavanje domaćeg novca. Stoga to kasnije posebno analiziramo.

Zaduženja i potraživanja bankarskog sektoramoguće je lako kontrolisati i predvideti i kontrolisati transakcije nebankarskog sektora. Ovo je i jedno od ograničenja blagovremenog delovanja monetarne politike. To su autonomni tokovi van direktnog uticaja monetarne politike.

Devizne transakcije su autonomne operacije u formiranju novčane mase. U situaciji kada se smanjuje količina novca u opticaju zbog prodaje deviza od strane banaka potrebno je povećati količinu odobrenih kredita u privredi, jer će se na taj način neutralizovati povlačenje novca iz opticaja. I obrnuto, kada se povećava kupovina deviznih sredstava od strane abnaka (centralne banke) potrebno je restriktivnom monetarnom politikom delovati na kredite, kako bi se neutralisalo povećanje novca u opticaju.

Osnovni način formiranja novčane mase u privredi treba da budu bankarski krediti poslovnih banaka odobreni preduzećima. Osnovno ograničenje rasta novčane mase jeste prelivanje novčane mase u nemonetarne depozite, dok devizne transakcije imaju veoma promenljiv tok i nalaze se izvan neposredne kontrole monetarne politike.