Natrag

Ekonomija

Monetarna politika, stabilnost i ekonomski rast (10)

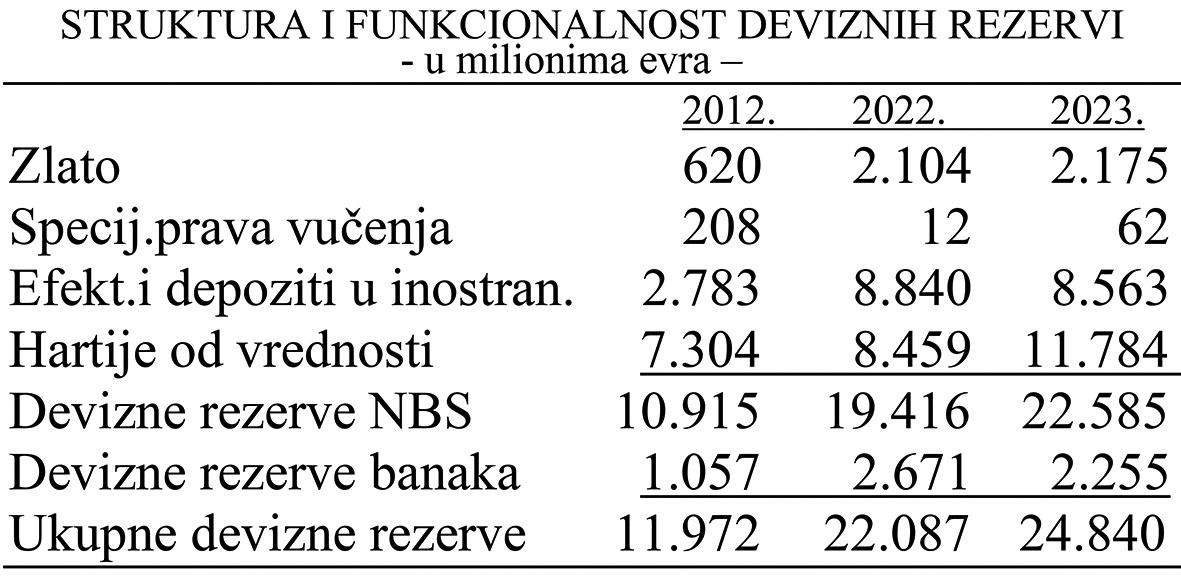

Tokovi promena deviznih sredstava

Neoliberalizam je gotovo dogmatski nametnut kao univerzalni model ponašanja vlada u vođenju stabilizacione, razvojne i ukupne makroekonomske politike. Osnovu neoliberalizma čini monetarizam, ali ne na klasičnom novcu, već virtuelnom novcu kojim se upravlja i koji se zloupotrebljava izvan realne ekonomije. Razvija se spekulativna ekonomija i brojni finansijski derivati koji se koriste u osvajanju država, njihovih bankarskih sistema i resursa. Takva doktrina i ofanziva neoliberalizma i zloupotreba novca dovela je i do nove krize 2008. godine, koja i dalje traje, smatra prof. dr Slobodan Komazec.

Prof. dr Slobodan Komazec

7) Deficit platnog bilansa i devizne rezerve

Deficit platnog bilansa utiče na devizne transakcije tako da one proizvode deflacioni efekat uz istovremeno povećanje nemonetarnih depozita.Monetarna politika će u ovakvim uslovima provoditi politiku povećanja bankarskih kredita privredi, ali ovakav trend gotovo da će neutralisati porast bankarskih depozita. Na ponašanje i promene novčane mase izazvane na ovoj osnovi teško je blagovremeno delovati. Deluje se obično kasnije kada su negativni efekti već uveliko prisutni u privredi. Zato je najbolje prvo sagledati efekte, a zatim pristupiti preuzimanju mera koje će svojim dejstvoj otkloniti negativne efekte nastale usled dejstva neodgovarajuće platnobilansne politike. Ovde se javljaju i dvostruki odgođeni efekti monetarne politike. Naime, period informacija je dug, a zatim efekti preduzetih mera monetarne politike daju usporeno i dosta neizvesno.

Deficit platnog bilansa zemalja u rzavoju finansira se ili samnjenjem potraživanja od inostranstva, povećanim izvozom, ograničavanjem uvoza ili novim zaduživanjem u inostranstvu. Najčešće se finansiranje deficita platnog bilansa svodi na kombinaciju gore navedenih načina. Sve ovo ima inflaciono dejstvo, koje je veće nego u slučaju kada se deficit platnog bilansa finansira iz deviznih rezervi zemlje (odliv deviza za čiju je kupovinu na deviznom tržištu potrebno angažovati domaći novac - čime se taj deo novčane mase poništava).

Monetarna politika treba da preduzme određene mere u slučaju suficita, a puno druge mere u slučaju deficita platnog bilansa. U slučaju suficita platnog bilansa mere monetarne politike treba da obezbede sledeće: smanjenje zaduženja poslovnih banaka u inostranstvu, smanjenje zaduženja nebankarskog sektora u inostranstvu, povećanje deviznih rezervi u poslovnim bankama uz istovremeno povećanje deviznih rezervi kod centralne banke. U slučaju postojanja deficita platnog bilansa mere monetarne politike bi trebale da budu takve da omoguće: povećanje zaduženja nebankarskog sektora u inostranstvu, povećanje zaduženja poslovnih banaka u inostranstvu (uz istovremeno smanjenje zaduženja centralne banke u inostranstvu), smanjenje deviznih rezervi u poslovnim bankama, uz istovremeno povećanje deviznih rezervi kod centralne banke.

Monetarna teorija danas smatra da su promene bankarskih kredita u odnosu na promene novčane mase bolji indikator za ocenu koliko su tokovi reprodukcije snabdeveni novčanim sredstvima. Ovo je značajno iz razloga što kreatorima monetarne politike omogućava da manipulišu sa ponudom banakrskih kredita u zavisnosti od stanja platnog bilansa, ali i od prelivanja u nemonetarne depozite (poništavanje novčane mase M1).

Vezivanje odobrenih kredita za privredne procese omogućava veću efikasnost monetarne politike i lakše otklanjanje platnobilansne neravnoteže, ali to pretpostavlja tri bitna elementa:

Mora postojati velika i efikasna kontrola korišćenja i upotrebe kredita,

Razvijen sistem selektivnog kreditiranja,

Neregularni monetarni tokovi moraju biti eliminisani.

Jedan od bitnih faktora od kojih zavisi kako će platnobilansna neravnoteža da se odrazi na monetarnu politiku je i sistem deviznog kursa koji je zastupljen u jednoj privredi. U sistemu fiksnog kursa količina novca u opticaju mora da bude usklađena sa deviznim rezervama zemlje. Povećanje deviznih rezervi dovodi do povećanja količine novca u opticaju i obrnuto smanjenje deviznih rezervi dovešće do smanjenja količine novca u opticaju.

Međutim, da li ovakav teorijski stav ima danas takvu validnost da predstavlja dobru osnovu za vođenje operativne monetarne politike? Apriori se polazi od pretpostavke da su devizne rezerve u zemlji, da se obavezno prodaju centralnoj banci i da se radi o stvarno raspoloživim deviznim sređstvima. Treba poći od stedećih "dodatnih" elemenata:

Devizne rezerve, posebno ostvarene izvozom često se drže na računima banaka u inostranstvu i nemaju direktan odnos sa monetarnim sistemom (i opticajem) u zemlji. Taj deo monetarnih rezervi i ne ulazi u zemllju, već se plaćanje vrši u inostranstvu (za uvoz) sa odgovarajućih računa.

Devizne rezerve nastale dobijanjem finansijskih kredita u inostranstvu za "popunu" deviznih rezervi od strane MMF ili drugih vlada i centralnih banaka, direktno ulaze u bilans centralne banke i ne dovode do dodatne emisije domaćeg novca, već se samo kalkulativno stavlja u odnos visina deviznih rezervi i novčane mase (M1), odnosno visina rezervi i uvoz, kao nekakav indikator stabilnosti i međunarodne likvidnosti zemlje. Gde je tu podrška privrednim procesima, prometu i proizvodnji? Čak se vezuje visina novčane mase i deviznih rezervi, pri čemu se konstatuje da su sada devizne rezerve veće za oko 194% od primarnog novca i 182% od novčane mase. To je veliki koncepcijski promašaj! Kao daj će se sva likvidna sredstva (novčana masa) svih sektora usmeriti na potencijalnu kupovinu deviza. Ni teorijski to ne stoji. Čudno je da se to stalno ističe, a to je potpuno pogrešna koncepcija.

Iz dekompozicije deviznih rezervi jasno je da samo jedan deo ima veze sa primarnom emisijom.

Dakle, zlato, specijalna prava vučenja u hartije od vrednosti nemaju direktne veze sa domaćom emisijom novca i novčanim opticajem. Jedino posredno „efektiva i depoziti u inostranstvu" preko kupovine i prodaje deviza na domaćem tržištu (devizne transakcije) i preliv i odliv devize u inostranstvo imaju odraz na domaći novčani opticaj.

Otkup deviza od sektora stanovništva (ranije tezaurisane devize) povećava devizne rezerve, ali povećava samo komponentu gotovog novca u novčanoj masi (M1=Gn + Dn), čime se struktura novčane amse menja, ali i struktura finalne tražnje u privredi. Likvidnost privrede se direktno ne povećava, već samo pretvaranjem gotovog novca u depozitni novac.

Naravno, ovde se mora postaviti i pitanje: kako sektor stanovništva troši dobijen prodajom deviza. To može biti, prema bilansima izdataka sektora stanovništva: plate i zarade, porezi i doprinosi, kamate bankama, carine, osiguranje, tezauracija, štednja kod banaka i pošta i dr. Različiti su monetarni efekti ovih tokova, jer samo jedan deo emisije novca (potrošnja plata i zarada za kupovinu roba i usluga preduzeća) konvertuje se u depozitni novac na žiro računima privrede. Drugi oblici odlaze u sektor finalne potrošnje.

Ovo treba imati u vidu kada se prihvata generalni stav da porast deviznih rezervi automatski dovodi do porasta novčane mase i primarne emisije.

Poseban problem je što je formiranje i kretanje deviznih rezervi rezultat i posledica kretanja svih transakcija u platnom bilansu i treba sagledati sve transakcije i njihove efekte na vođenje monetarne politike, ali i strukturu i izvore formiranja deviznih rezervi. Bez navedenog generalni stav o efektima deficita platnog bilansa na emisiju novca i vođenje monetarne politike ne prelazi okvire čisto teorijskih razmatranja, malo korisnih za vođenje praktične monetarne politike.

U ovom sistemu monetarna politika ima siguran element, Ali je istovremeno taj element i velikim delom pod uticajem spoljnih faktora na koje monetarna politika veoma malo može uticati. Međutim, ovde se javljaju problemi kada dođe do suprotnih kretanja između potrebe privrede za novcem i sistema stvaranja i povlačenja novca. U sprovođenju monetarne politike uvek se polazi od stava da porast deviznih rezervi predstavlja jedini kanal za kreiranje primarnog novca. Međutim, ovakav sistem ima i svoje slabosti pogotovo u situaciji kada se deficit platnog bilansa povećava i kada se mora voditi restriktivna monetarna politika. Ako bi se povećani uvoz plaćao iz deviznih rezervi to bi izazvalo povlačenje novca iz privrede, čime bi i privreda i banke bile dovedene u stanje nelikvidnosti.

Monetarna politika, po najnovijim istraživanjima, treba da bude usmerena na održavanje prvenstveno interne ravnoteže (stabilnosti cena) makar to zahtevalo i trenutno žrtvovanje eksterne ravnoteže (deviznog kursa). Ovakvoj politici ne odgovara vezivanje emisije novca za stanje deviznih rezervi. U privredama sa fluktuirajućim deviznim kursom ovaj kurs oscilira veoma često. Te oscilacije monetarna politika mora da prati svojim merama. Kada devizni kurs pada, uz istovremeno povećanje cena i devizni odliv to će dovesti do veoma jakih deflatornih efekata monetarne politike.

Vođenje politike precenjenog kursa i izbor relativno stabilnog kursa kao prioritet monetarne politike, uz naglu liberalizaciju spoljne trgovine, finansijskih tržišta, domaćeg tržišta, destruktivnu privaticaziju, vodi velikim disproporcijama u razvoju, gušenju domaće proizvodnje i „punjenje" domaćeg tržišta inostranom jevtinom (i kvalitetnijom robom), ali često i damping robom (dok se ne osvoji tržište), nije dobro, to je čak i pogrešna i opasna strategija iz aspekta dugoročnog samostalnog i održivog razvoja.

Monetarna politika primenjuje rezličite mere, koje zavise od izabranog režima deviznog kursa. Stoga je izbor režima deviznog kursa veoma važan za svaku privredu. Od ovog izbora zavisiće i potezi monetarnih vlasti kojima oni moraju da očuvaju monetarnu stabilnost privrede

Pred monetarnu politiku se stavljaju brojni ciljevi i zadaci koje ona treba da ostvari. Kao najčešći zadaci i ciljevi su monetarna stabilnost, obezbeđenje budnosti privrede, podržavanje privrednog rasta, uravnoteženje platnog bilansa (stabilnost deviznog kursa) itd. Mnogi od ovih ciljeva su međusobno suprostavljeni i ne mogu se istovremeno ostvariti. Iz tog razloga monetarne vlasti najčešće biraju jedan od prioritetnih ciljeva i nastoje ga u potpunosti ispuniti. Kao najčešće odabrani cilj javlja se snabdevanje privrede sa potrebnom optimalnom) količinom novca. Sada su strateški ciljevi promenjeni (čak i zakonom) tako da se predstavljaju kao programirana stopa inflacije i stabiInost deviznog kursa.

8) Tokovi promena deviznih sredstava i monetarna politika

Privreda se snabdeva potrebnom količinom domaćeg novca kroz određene emisione kanale. Jedan od tih kanala je promena deviznih rezervi. Kupovina deviznih sredstava od strane centralne banke znači emisiju novca i obrnuto prodaja deviznih sredstava centralne banke znači poništavanĆe primarne emisije, odnosno povlačenje novca iz privrede (odnosno pojedinih sektora).

Povećanje deviznih rezervi je rezultat velikog broja faktora. Jedan od načina na koji se ostvaruje povećanje deviznih rezervi je posledica većeg izvoza, ali i brojnih drugih deviznih tokova i faktora.

Samo radi uvida u njihove bitne tokove ovde navodim neke od osnovnih izvora promena deviznih rezervi.

U tokovima formiranja mogu se izdvojiti sledeći: priliv deviza od ostvarenog izvoza roba i usluga, devizni prihodi od izvršene privatizacije, devizna štednja stanovništva, obavezna devizna rezerva banaka, kupovina deviza na deviznom tržištu od strane centralne banke, otkup deviza preko menjačkih poslova, finansijski krediti dobijeni u inostranstvu, porast vrednosti zlata (u deviznim rezervama), direktne strane investicije, izmena kurseva valuta u valutnoj strukturi deviznih rezervi, povećanje stope devizne obavezne rezerve banaka i dr.

U tokovima odliva (smanjenja) deviznih rezervi navodim samo osnovne j bitne: plaćanje uvoza, otplata i kamata na strane dugove, prodaja deviza iz deviznih rezervi na deviznom tržištu, isplata stare devizne štednje, promena kursa valuta u deviznim rezervama, smanjenje stope devizne obavezne rezerve banaka.

Bitni tokovi se odvijaju istovremeno, a najvećim delom su to autonomni na domaćem tržištu. Smanjenje tražnje dovodi do smanjenja tražnje deviza na deviznom tržištu i stabilizacije deviznog kursa.

U najnovije vreme u razvijenim privredama (SAD, Evropska unija) vodi se liberalnija monetarna politika, uz značajno snižavanje kamatne stope. Istovremeno se vodi i politika podcenjenog kursa dolara, ali i narastanje deficita budžeta.

U cilju stimulisanja ekonomskog rasta i izlaska iz recesije ova grupa zemalja (sa Japanom) vodi politiku niste ili čak negativne kamatne stope, ali i ekspanzivniju monetarnu politiku i rast budžetskog deficita.

U otklanjanju recesije koja već nekoliko godina pogađa razvijene zemlje sve su pribegle snižavanju kamatne stope (eskontna stopa), budžetskom deficitu, ali i ekspanzivnijoj monetarnoj politici (godišnji rast novčane mase). To je imalo za posledicu postepen ekonomski oporavak i smanjenje nezaposlenosti. "Glavni nosioci" rasta su fiskalni i monetarni stimulansi. Naime smanjenjem poreza, i kamatnih stopa direktno je povećana tražnja stanovništva, uz rast javnih rashoda. Oživljavanje konjunkture pozitivno utiče i na zainteresovanost stranih investitora, posebno za finansijska tržišta, što dodatno doprinosi održavanju niskih kamatnih stopa.

Eventualni porast kamatne stope dovodi preduzeća do nesolventnosti! To je pitanje koje se mora hitno i blagovremeno postaviti.

Visok nivo zaduženosti, nametanje politike visokih kamatnih stopa (za kratko vreme) je kao potpisivanje smrtne kazne za mnoga preduzeća - pa i za privredu u celini. Nepovoljni efekti koje porast kamata ima na zaposlenost i ekonomski oporavak zemlje su vrlo snažni i poznati kao problem.

Privreda suočena sa ekonomskim opadanjem (recesijom, krizom) mora stimulisati agregatnu tražnju, bilo monetarnom bilo fiskalnom politikom - smanjiti poreze, povećati potrošnju, ili labaviti monetarnu politiku.

Bankrot i nesolventnost su sada u centru svih diskusija. Pad investicija i potrošnje guraju privredu u recesiju. Recesija i ekonomski kolaps vodi kolapsu poreskih prihoda i stvaranju još većih budžetskih deficita.

Danas i MMF priznaje da je fiskalna politika koju je preporučivao bila preterano stroga, a ortodoksno vođena monetarna politika antirazvojno orijentisana.

9) Monetarna politika razvojno usmerena u uslovima stalne platnobilansne neravnoteže

Da li je moguće voditi stimulativnu, razvojno usmerenu monetarnu politiku uslovima deficita trgovinskog i platnog bilansa, posebno iz dva aspekta:

Deficit platnog bilansa se povećava, uz istovremeni rast deviznih rezervi (iz "dopunskih" izvora, nezavisno od izvoza),

Deficit se povećava, uz opadanje deviznih rezervi zbog finansiranja deficita i dospeća obaveza po eksternim dugovima.

Posebno je pitanje - da li je moguće voditi autonomnu politiku deviznih rezervi i monetarnu politiku nezavisno od stanja platnog bilansa, ali najuže vezano za funkciju očuvanja deviznog kursa (u uslovima rastućeg deficita platnog bilansa).

„Politika formiranja deviznih rezervi ne može se sprovoditi izolovano od unutrašnje monetarno - kreditne politike... (to) postaje veoma značajan instrument monetarno - kreditnog regulisanja." Ne uzimamo u obzir i devizna sredstva u rukama stanovništva kao oblik tezauracije.

Devizne rezerve, poznato je, drži bankarski sistem, i to celokupne rezerve, bez obzira ko je inicijalno delovao na njihovo formiranje, odnosno smanjivanje (odliv) i ko drži devizne rezerve - centralna banka ili komercijalne banke.

Promene u visini deviznih rezervi koje se nalaze u bankarskom sistemu direktno deluju na promene novčane mase. Neto devizni priliv dovodi do povećanja deviznih rezervi bankarkog sistema, a ovo do istovremenog povećanja obaveza banke prema nebankarskim sektorima u domaćem novcu. Obrnuta je situacija kada dođe do odliva (smanjenja) deviznih rezervi.

Monetarna teorija je već davno došla do spoznaje da suficit i deficit platnog bilansa imaju odgovarajuća monetarna delovanja u nacionalnoj privredi. Međutim, postavlja se pitanje: kakva su ta delovanja u pogledu intenzite dužine trajanja, dimenzije u okviru bruto emisije novca u privredi, kao i mogućnosti da se svesno monetarno -kreditnom politikom deluje na tokove platnobilansne uticaje. Drugim recima, uz istraživanje prirode i načina delovanja platnog bilansa na domaće tokove i povlačenje novca, sve se viša postavlja i zahtev da se ovo pitanje"šire istraži iz aspekta veće ili manje efikasnosti monetarne politike. U postojećem sistemu monetarno - kreditnog regulisanja monetarna politika uglavnom nije okrenuta robno - novčanim transakcijama unutar privrede, dok su platni i trgovinski bilans dobili primaran značaj. Iz tog razloga treba videti i njjhovo delovanje. Mada postoje brojne i različite kombinacije delovanja platnog bilansa na količinu novca, osnovni je i opšteprihvaćen stav da suficit platnog bilansa znači kreiranje novca, a deficit platnog bilansa povlačenje novca u nacionalnoj privredi. Prema tome, promena novčane mase, kao osnovni parametar, u oceni efikasnosti adekvatnosti monetarne politike, većim delom zavisi od odnosa i ponašanja u sferi platnobilansnih odnosa. Suficit platnog bilansa je ustvari priliv deviznih sredstava koji se javlja kao porast deviznih rezervi (otkup deviza), na oosnovu kojeg nastaje puštanje u opticaj nove mase domaćeg novca.

Deficit platnog bilansa ima suprotno delovanje. Naime, najčešće zbog većeg uvoza od izvoza (deficit trgovinskog bilansa) dolazi do odliva (plaćanjem) deviznih sredstava. Da bi se osigurala devizna sredstva, konvertuje se domaći novac u devize u bankarskom sistemu. Privredni subjekti gube u prvoj fazi domaći novac, a u drugoj devizna sredstva. Dolazi, dakle, do povlačenja novca iz privrede i do smanjenja novčane mase. Devizni odliv je istovremeno i povlačenje novca od privrednih subjekata ili stanovništva, što dovodi do smanjenja novčane mase i povlačenja novca iz opticaja. Problem je u tome što je povlačenje novca na: osnovu prodaje deviza veće za visinu negativnog multiplikatora, a kada je kupovina veća tada se jača autonomni tok primarne emisije.

Porast deviznih rezervi uzrokuje dakle, automatsko povećanje novčane mase u privredi, jer bankarski sistem, kod kojeg se nalaze devizne rezerve automatski stavlja na raspolaganje dinarsku pritivvrednost otkupljenih deviza Dakle, imamo ?Dr =?M1, odnosno novčana masa je povećana srazmerno povećanju deviznih rezervi u aktivi bilansa bankarskog sistema.

Smanjenje deviznih rezervi u bankarskom sistemu dovodi do smanjenja novčane mase, a to se odražava u pasivi sektora banaka. Time se smanjuje novčana masa u celini pod pretpostavkom da su drugi kanali njenog formiranja adekvatno podešeni.

Kredit poslovnih banaka komitentima treba da je osnovni kanal kreiranja novčane mase, dok prelivanje u ograničene depozite i odliv deviznih sredstava predstavlja osnovne kanale smanjenja novčane mase. Visini povećanih ili smanjenih banakarskih kredita u konačnim efektima bruto emisije jednaka je povećanju ili smanjenju novčane mase uvek u slučaju kada je uticaj deviznih transakcija sa inostranstvom i nemonetarne pasive jednak nuli. Međutim, u stvarnosti u uslovima otvorenih privreda, kakve su ove danas, kao i razvijenog finansijskog sistema i prelivanja sredstava u privredi, takav slučaj ima samo teorijski značaj.

Postoje vrlo značajne oscilacije u delovanju deviznih transakcija na formiranje godišnje novčane mase i kreiranje primarnog novca. Velike oscilacije transakcija s inostranstvom po godinama, ali i u toku godine, uvek su bili veliki problem za vođenje efikasne monetarne politike.

Monetarna teorija sve više diferencira monetarne efekte platnog bilansa, zavisno od toga da li se radi o promenama u centralnoj banci ili u poslovnoj banci, odnosno drugim nebankarskim sektorima. Različiti monetarni efekti javljaju se pri zaduživanju poslovnih banaka ili centralne banke, odnosno drugih nebankarskih sektora u inostranstvu. Razlikuju se primarni od sekundarnih efekata platnog bilansa na kreiranje i povlačenje novca.

Monetarna analiza u nas i šira teorijska istraživanja delovanja platnog bilansa na domaću privredu pokazali su da pri istoj visini deficita ili suficita tekućih transakcija u okviru platnog bilansa, dolazi do značajnih razlika u nonetarnim efektima na nacionalnu privredu.

Pojava deficita u platnom bilansu, zbog preteranog uvoza, dovodi do toga da privredni subjekti potrebna devizna sredstva kupuju za domaći novac u centralnoj banci (u slučaju da obaveze odmah izvršavaju, da robu nisu dobili na kredit). Devizni odliv (plaćanje inostranstvu) praćenje povlačenjem novca iz domaće privrede, što dovodi do nelikvidnosti privrede i bankarskog sistema. Takav slučaj smo imali u 2008. i 2015. godini, kada je zbog preteranog uvoza došlo do nelikvidnosti privrede i poslovnih banaka.

Porast potraživanja centralne banke dovodi do kreiranja primarnog novca, koji zatim dovodi do porasta kreditnog potencijala poslovnih banaka. Povećanje potencijala banaka nakon toga preko procesa monetarno - kreditne multiplikacije, dovodi do sekundarnih efekata u emisiji novca. Sekundarni efekti imaju i veći značaj od primarnih efekata s obzirom na to da kreiran primarnog novca poslovnim bankama (preko njih multiplikativni efekti izazivaju znatno veći porast depozitnog novca u bankarskom sistemu, odnosu na porast primarnog novca. Primarni efekti emisije, međutim, nema takvo delovanje.

Promene devizne aktive i pasive poslovnih banaka imaju suprotne efekte. Povećanje devizne aktive u odnosu na porast deviznih obaveza (sredstava), dovodi do smanjenja kreditnog potencijala banaka i novčane mase. Porast deviznih obaveza (sredstava) banaka dovodi do porasta kreditnog potencijala banaka, koji one pretvaraju u primarni novac (ili preko inostranog zaduženja dolaze do tog novca), a ovo do kreiranja domaćeg novca. Time proširuje prostor za povećanje bankarskih, kredita i novčane mase. Stvara osnovu za ekspanzivnu orijentaciju monetarne politike.

Ako nebankarski sektori povećaju svoje zaduženje u inostranstvu dobijena sredstva prodaju poslovnim bankama ili na deviznom tržištu, neće doći do emisije novca, U tom slučaju dolazi samo do pnomene oblika nove bez dodatne emisije. Ako poslovne banke prodaju devizni priliv centralnoj banci, dolazi do emisije primarnog novca. I obrnuto, ako se podmiruju devizne obaveze (vraćanje kredita) inostranštvu, od nebankarskih transaktora, nabavkom deviza (kupovinom bankama) doći će do smanjenja novčanog opticaja povlačenja novca iz privrede, odnosno do smanjenja likvidnosti privrede.

Mehanizam formiranja i raspored monetarnih efekata platnog bilansa su velikog značaja u planiranju i ostvarivanju u (sprovođenju) monetarno - kreditne politike.

10) Monetarna politika i oblici deviznih transakcija s inostranstvom

Zbog različitog delovanja suficita ili deficita platnog bilansa, zavisno od toga ko je nosilac deviznih promena: centralna banka, poslovne banke i drugi nebankarski sektor, ista visina deficita ili suficita može imati, vrlo različite monetarne efekte u privredi. Time monetarni efekti više zavise od strukture finansijskih transakcija i nosilaca tih transakcija, nego od visine samog deficita ili suficita platnog bilansa. S druge strane, sekundarni efekti preko poslovnih banaka mogu biti čak i veći od primarnih efekata preko centralne banke.

Efekti kreiranja novca u privredi na bazi deviznih transakcija (pramena deviznih rezervi i inostranih zaduženja) mogu se jasnije sagledati iz odnosa deviznih sredstava po bankama i drugim nebankarskim transaktorima.

Ptomene u sektorskom rasporedu deviznih rezervi i inostranih kredita imaju različite efekte u pogledu monetarnih efekata deviznih transakcija, poosebno u sistemu kreiranja ili povlačenja novca centralne banke i bankarskog sistema u celini. Veće učešće poslovnih banaka u inostranom zaduženju znači manji efekat u kreiranju novca preko deviznih transakcija. Veće učešće deviznih rezervi u centralnoj banci, uz smanjenje učešća u inostranom zaduženju, znači veću emisiju primarnog novca.

Prema tome, ukupni efekti kreiranja primarnog novca u celokupnom bankarskom sistemu uglavnom su različiti u odnosu na efekte centralne banke, a često i suprotni, jer kompenzaciono deluju na efekte primarne emisije novca.

Navedena zapažanja su značajna zbog toga jer se takve transakcije mogu, više ili manje, staviti pod kontrolu, a time i postići veća ili manja efikasnost monetarne politike. Zaduženja i potraživanja poslovnih banaka mogu se uspešno kontrolisati, ali se zaduženja i potraživanja nebankarskih sektora ne mogu uspešno kontrolisati i predvideti. Ne mogu se dakle, blagovremeno konpenzovati efekti platnog bilansa na emisiju novca, a pogotovo njegovo delovanie na nacionalnu privredu. To su i značajna ograničenja u autonomnom i blagovremenom delovanju monetarne politike. Tako je na primer u 1977. godini, deficit deviznog bilansa iznosio 35,7 mlrd dinara, pa je u visini tog iznosa trebalo emitovati dodatne kredite - da bi se formirala optimalna novčana masa. Međutim, zbog porasta zaduženja nemonetarnog sektora (21,2 mlrd), došlo se do amortizacije deflacionog delovanja negativnog deviznog bilansa, a svako dalje dodatno kreiranje bankarskih kredita u toj visini, predstvaljalo bi inflaciono povećanje novčane tražnje u privredi. Dakle, kreiranje novca, suficitom platnog bilansa ne mora da bude izvor preterane i nekontrolisane monetarne ekspanzije. Ovo će redovno biti u slučaju kada se oslali kanali kreiranja, odnosno povlačenju novca na toj osnovi. U slučaju visoke monetarne kreacije, a na bazi deviznih operacija, takve efekte je moguće neutralisati preko izvesne restrikcije i ograničavanja kredita i drugim kanalima emisje novca (npr. prelivanjem novca u nemonetarne depozite ili obavezne rezerve). Obrnuto će se desiti u slučaju deficita platnog bilansa.

Formiranje novčane mase deviznim transakcijama i promenama nemonetarnih depozita je izvan neposrednog dometa i delovanja monetarne politike. Smatra se često daje promena bankarskih kredita adekvatniji indikator snabdevenosti tokova reprodukcije novcem, u odnosu na promene novčane mase (odnosno bruto emisije novca). Kompenzacione akcije monetarne politike uglavnom se kreću u području regulisanja bankarskih kredita. U slučaju postojanja suficita platnog bilansa kreiranja novca na toj osnovi, bankarski krediti treba da sporije rastu i obrnuto.

Devizne transakcije sa stanovišta monetarne politike predstavlja autonomne operacije u formiranju novčane mase. Monetama politika u slučaju da dolazi do opadanja novčane mase zbog prodaje deviza (plaćanja) treba ekspanzijom. kredita da kompenzuje takvo povlačenje novca. Suprotno tome, kada devizne transakcije dovode do povećanja novčane mase (kupovina deviza od centralne banke) treba restrikcijom novčane mase, preko drugih kanala emisije, da osigura optimalnost novčane mase. To se jasno može sagledati iz tokova priliva novca u privredi i tokova odliva novca iz privrede po kreditnim i nemonetarnim, odnosno deviznim tokovima.

Osnovni tok u formiranju novčane mase u nas su bankarski krediti, dok je prelivanje novčane mase u nemonetarne depozite osnovni kanal ograničavanja novčane mase, a devizne transakcije - vrlo promenljiv tok, tendencijom ograničavanja rasta novčane mase. To su, ustvari, dva autonomna toka u odnosu na monetarnu politiku.

Delovanje autnomnih tokova u kretanja novčane mase, koji su inače izvan kontrole monetarne politike, gotovo potpuno neutrališu efekte porasta bankarskih kredita. Promena deviznih transakcija i prelivanje novca u nemonetarne depozite nalazi se, dakle izvan uticaja monetarno - kreditne politike. Poslednjih godina, zbog, stalnog deficita platnog bilansa, dolazi do snažnog deflacionog efekta deviznih transakcija, a isto tako i povećanja prelivanja i nemonetarne depozite iz novčane mase. Takva kretanja gotovo potpuno neutrališu efekte porasta bankarskih kredita - do kojih je u međuvremenu došlo orijentacijom monetarne politike na ekspanziju.

Devizne opracije i promene novčane mase, nastale ovim kanalom, teško je blagovremeno kompenzovati. To se postiže tek naknadno, kada su negativni efekti takvog "monetarnog udara" već uveliko osećaju u privredi (ex post). No, njih treba što pre utvrditi, kvantifikovati, sagledati efekte, a tek potom pristupiti preduzimanju određenih mera monetarne politike - da bi se kompenzovali nepovoljni efekti platnobilansne politike. Tu su odgodena delovanja i zakašnjenja u delovanju monetarne.politike i najveći.

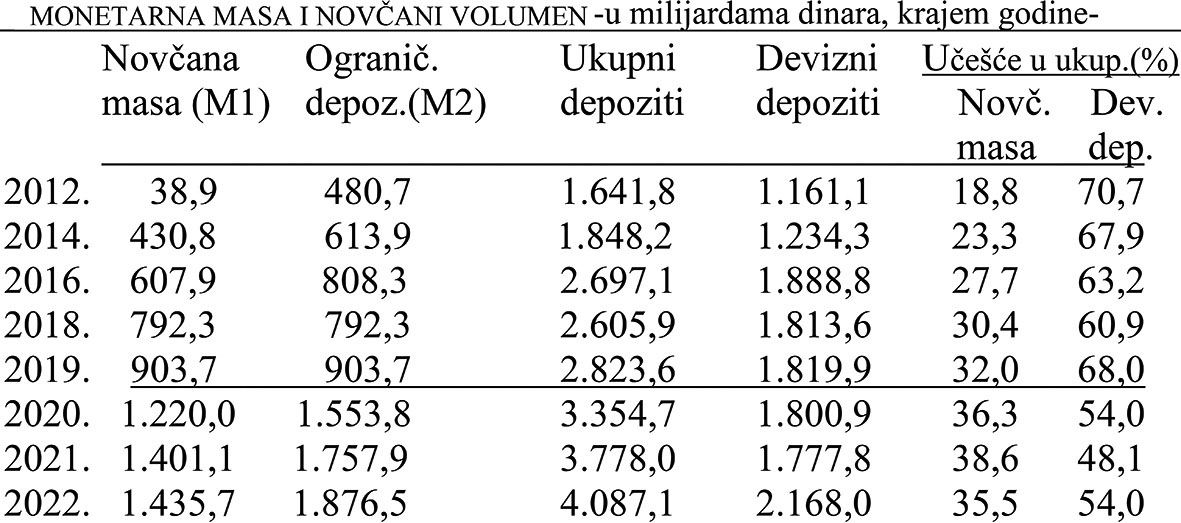

Devizna sredstva su dominantna u formiranju mase likvidnog novca u privredi. Na devizne depozite se odnosi između 60% i 71% ukupnmog monetarnog volumena. Stvarne mase novca za plaćanja i likvidnost privrede ima svega 18-32%, što znači da je privreda slabo snabdevena tekućim novcem za plaćanja, zbog čega je uglavnom nelikvidna.

11) Deficit platnog bilansa i mogućnosti razvojne monetarne politike

Monetarna politika u razvijenim i privredama u „tranziciji" velikim dom usmerena na domaće tržište i stabilnost cena svojim merama pokušava da obezbedi i očuva ravnotežu robnih i novčanih tržišta. Ovako usmerena monetarna politika ipak nije dovoljna da bi se obezbedili pozitivni efekti, jer je kod većine zemalja u svetu prisutan uglavnom deficit platnog bilansa. Deficit ili suficit platnog bilansa danas su redovna pojava, jer je neravnoteža platnog bilansa redovna pojava.

Cikličria i strukturna neravnoteža platnog bilansa je veoma važan faktor koji značajno utiče na formiranje i kretanje novčane mase u privredi. Savremena monetarna politika se bavi neravnotežom platnog bilansa u smislu mera monetarne politike koje bi se trebale voditi kako bi nastali poremećaji u platnom bilansu (bilo da se radi o deficitu ili suficitu) otklonio. Neravnoteža u platnom bilansu postala je sve značajni faktor kretanja i ponašanja novčane mase unutar privreda. Javlja se izvesna suprotnost spoljnog i unutrašnjeg monetarnog regulisanja.

Privrede sa deficitom platnog bilansa ne smeju voditi ekspanzivnu monetarnu politiku, jer bi ona dovela do povećanja deficita (pritiska na uvoz). Nasuprot tome morala bi se voditi restriktivna monetarna politika, čime se ograničava domaća tražnja i potrošnja i njihovo prelivanje na dodatni uvoz. Izvoz istovremeno slabi zbog inflacije, tako da se proširuje deficit trgovinskog bilansa. Ovde se može i govoriti o suprotstavljenosti ciljeva i zadataka monetarne politike, gde s jedne strane imamo zahtev za očuvanje stabilnosti privrede, rast proizvodnje i zaposlenosti, a s druge, očuvanje platnobilansne moguće i poželjne ravnoteže. Vođenje restriktivne, monetarne politike dovešće do pada proizvodnje i zaposlenosti. Ravnoteža u platnom bilansu (lečenje deficita) zahteva sprovođenje restriktivne monetarne politike.

Da bi se sagledala stvarna situacija u privredi mora se redovno uključiti i eksterna komponenta. Inostrani krediti različito utiču na novčanu masu od domaćih transakcija. U privredama s deficitom platnog bilansa bankarskim kreditima se nastoji neutralizovati smanjenje mase novca u opticaju koje je posledica delovanja deviznih transakcija i restriktivne monetarne politike.

Godišnja stopa rasta novčane mase upoređena sa rastom bruto domaćeg proizvoda prestaje da postoji kao „merilo" optimalne novčane mase u pnvređi, posebno za privrede koje imaju i preko 75% svog proizvoda vezanog za ponašanje izvoza i uvoza (učešće izvoza i uvoza u bruto domaćem proizvodu).

Ukoliko monetarna politika svojim merama pretežno deluje na uravnoteženje platnog bilansa sigurno će doći do sukoba između tog cilja i zadataka ostvarenja ekonomskog rasta i povećanja zaposlenosti.

„Politika formiranja deviznih rezervi ne može se sprovoditi izlovano od unutrašnje monetarno - kreditne politike i to postaje veoma važan instrument monetarno kreditnog regulisanja" (posebno je značajno pitanje strukture i izvori deviznih rezervi).

Do sada je u teoriji prihaćen stav da je važno kako se formiraju devizne rezerve, kao i kretanje deviznih rezervi, čime se utiče na kretanje novčane mase. Povećanje deviznih rezervi s jedne strane dovodi do povećanja mase novca u opticaju, dok smanjenje deviznih rezervi za rezultat će imati povlačenje novca iz opticaja. Da li ovakav stav stoji kao generalan za sve izvore rezervi i sve novčane tokove nastale na njima.

12) Deficit platnog bilansa i uloga monetarnih faktora

Deficit tekućeg platnog bilansa redovno je finansiran smanjenjem potraživanja prema inostranstvu ili povećanjem neto zaduženosti privrede prema inostranstvu, odnosno istovremeno i na jedan i na dragi način.

Delovanje deficita platnog bilansa specifično je i po tome što je često finansiran novim zaduženjem prema inostranstvu, pri čemu su se često iz tog osnova jednim delom formirale i devizne rezerve. Takva kombinacija deficita bilansa i zaduživanja u inostranstvu finansijskim kreditima ima znatno jače inflaciono delovanje nego kada bi se deficit finansirao smanjenjem deviznih rezervi u bankarskom sistemu, jer bi došlo i do smanjenja mase novca u opticaju (M1).

Isto tako, ukoliko u strukturi zaduživanja (finansiranja deficita) dominantno mesto dobija uvoz robe na kredit (oprema, energenti, repromaterijal, hrana, roba široke potrošnje i dr.) dolazi do približavanja nove emisije novca i robnonovčanih transakcija u privredi, ali sada dopunjenih dodatnim robnim uvozom. Na takve efekte platnog bilansa treba računati, kada se uzimaju u obzir njeni monetarni efekti na nacionalnu privredu i novčanu masu.

Kompenzovanje efekata kreiranja novca promenama platnog bilansa, i u tom slučaju pojave suficita, može se sprovoditi na nekoliko načina monetarno -kreditnom politikom (ali i preko adekvatno postavljenog instrumentarija devizne politike). Ovde se, pre svega, ima u vidu delovanje u sledećem pravcu:

Smanjivanje zaduživanja poslovnih banaka, odnosno povećanja zaduživanja centralne banke, dakle izmene strukture nosilaca zaduživanja u inostranstvu,

Ograničavanja zaduživanja nebankarskih sektora u inostranstvu,

Povećanja deviznih rezervi u poslovnim bankama, a smanjenje rezervi u centralnoj banci, odnosno izmene potraživanja u okviru banakarskog sistema.

U suprotnom slučaju, dakle u slučaju postojanja deficita platnog bilansa i njegovog ograničavajućeg delovanja na emisiju novca, kompenzacioni efekti monetarne politike mogu se usmeriti u sledećem pravcu:

Povećanja zaduživanja bankarskih sektora u inostranstvu,

Ograničavanja zaduživanja nebankarskih transaktora u inostranstvu,

Povećanja deviznih rezervi u poslovnim bankama, a smanjenje rezervi u centralnoj banci, odnosno izmene potraživanja u okviru bankarskog sistema.

Finansijska kretanja i raspodela dohotka po sektorima, kao i raspored akumulacije po sektorima, dovode do promene u rasporedu novca po sektorima na koje monetarna politika ne može neposredno delovati. Stoga u novije vreme postoje stavovi da stopa rasta bankarskih kredita postaje adekvatniji indikator snabdevenosti tokova reprodukcije novčanim sredstvima, u odnosu na promene novčane mase (koja je rezultat i posledica raspodele i egzogenih faktora).

Ovo je, pre svega, zbog adekvatnog rasporeda kredita po sektorima, u odnosu na raspored novčane mase i drugo, što je moguće planirati i regulisati ponudu kredita zavisno od stanja u privredi i promena platno - bilansne ravnoteže. Time se pod monetarnu kontrolu stavlja, većim delom i platno - bilansna situacija privrede. Ovo sve u uslovima kada se u potpunosti drži pod kontrolom upotreba kredita i novčani tokovi. Promena novčane mase je posledična, a ne aktivni indikator u vođenju monetarne politike pošto se javlja kao rezultat delovanja raspodele, a time i kao indikator likvidnosti, dakle neutrošenih novčanih sredstava. Bankarski kredit je, nasuprot tome, aktivan i usmeravajući faktor u privrednom sistemu. U okolnostima postojanja deficita platnog bilansa, dolazi do povlačenja novca iz tokova reprodukcije otkupom deviza i izdvajanjem likvidnih sredstava za uvozne akreditive, garancije i sl. Ovo smanjuje novčanu masu, a da bi se njen planirani porast ostvario - neophodno je emitovati dodatnu količinu kreditnih sredstava sa svim posledicama koje ta operacija nosi po stabilnost privrednih tokova. Nasuprot tome, koncept planirane bruto ponude novca definiše se kao prirast novčane mase, plus deficit deviznog bilansa (odnosno minus suficit), te se na taj način postavlja granica rastu novca - zavisno od platno - bilansne situacije.

Ako postoji deficit u platnom (deviznom) bilansu, rast novčane mase mora biti niži od predviđene stope rasta kredita, a dozvoljeno povećanje novčane mase je više ukoliko postoji suficit. Krediti se utvrđuju ex ante, kao planirana veličina, zavisno od promena u platnom bilansu. Zbog toga se njihova definicija menja, tj. "planirana bruto ponuda novca" se određuje kao "povećanje novčane mase (defmisane u užem smislu kao M1), umanjena za vrednost deficita platnog bilansa, odnosno povećana za vrednost suficita".

Ponuda novca u privredi ovim se značajnije veže za planiranu i dalje zadržanu pod kontrolom kreditnu politiku banaka, dok ukupni krediti banaka postaju funkcija kretanja društvenog bruto proizvoda nacionalne privrede i platnobilansne situacije zemlje, što je do sada u monetarnoj politici izostajalo, postajući time tipičan egzogeni faktor (koji je značajno smanjivao efikasnost, a često dovodio u pitanje i adekvatnost operativnog vođenja monetarno - kreditne politike).

To znači da će, u slučaju da se tokom godine stvara deficit u transakcijama s inostranstvom, rast novčane mase mora biti manji od „planirane ponude novca" (kredita). I obrnuto, kada se javlja suficit platnog bilansa, povećanje novčane mase će biti veće od planirane ponude novca za vrednost tog suficita. Takav princip se odnosi i na nemonetarnu pasivu koja nastaje iz platnobilansnih odnosa privrede.

Time se postavlja i osnov za veću efikasnost monetarne politike unutar privrede - direktno vezivanje kredita za stvarne tokove reprodukcije. I dalje ostaje nerešeno pitanje - kako monetarnom politikom snažnije delovati na dugoročnije otklanjanje deficita platnog i trgovinskog bilansa, kako merama monetarne politike, posebno kreditima banaka kao njenom snažnom polugom, uravnotežavati platni bilans, najvećim delom većim dohodnim efektom unutar privrede (pod delovanjem uvoznih i domaćih faktora). Sve to navodi na znatno veće efikasnosti privrede u celini i većih multiplikativnih efekata izvoza za domaću privredu. Takav stav implicira potrebu vođenja adekvatnije strukture uvoza, politike zaduživanja prema inostranstvu, sinhronizaciju deviznog priliva i odliva, odnosno adekvatnije vođenu politiku nih deviznih rezervi zemlje u toku godine.