Efikasnost i šokovi neoliberalnog modela privrednog razvoja (5. deo)

Da li je Srbija u posledinje dve dekade razvoja doživela ekonomsko-finansijsko i razvojno „zlatno doba"? Da li je Srbija poslala „ekonomski tigar" i privreda po rezultatima ,,za ugled drugima u Evropi"?

STEPEN KOLONIZACIJE I OMČA STRANOG KAPITALA

Prof. dr Slobodan Komazec

MEĐUNARODNA INVESTICIONA POZICIJA I „STEPEN KOLONIZACIJE“

Bruto domaći proizvod se redovno koriguje za deficit ili suficit trgovačkog dela platnog bilansa. Dakle, uvoz i izvoz roba i usluga deluju na domaće tržište većom ponudom (uvozom) u slučaju deficita trgovinskog bilansa: Tada se domaći bruto proizvod „dopunjava“ deficitom (višak uvoza u odnosu na izvoz). Istovremeno se odvijaju tri toka:

1)Neto priliv – robno-uslužnih fondova u zemlji (deficitom),

2)Narastanje spoljnog duga za flnansiranje deficita,

3)Značajno se menja struktura ponude i tražnje roba i usluga na domaćem tržištu (uvozom i izvozom),

Deficit spoljne trgovine „koriguje“ bruto domaći proizvod za 18 – 21%. To je u osnovi povećana ponuda roba na domaćem tržištu. Monetarna politika ne prati ovu ponudu robnih fondova. Isto tako ne prati ni izvoz. Izvozna roba je „stvorila“ velike troškove u zemlji, odlila se u inostranstvo, bez povećane ponude na domaćem tržištu. Troškovi i tražnja ostaju u zemlji, a time i veliki deo reprodukcije, koji treba finansirati. Stoga su potrebni krediti za izvoz koji „pokrivaju“ takve troškove’ reprodukcije izvozne privrede. Nasuprot tome, uvoz povećava raspoloživi bruto domaći proizvod i uravnotežava odnose ponude i tražnje na tržištu. Strana tražnja prilivena u domaću privredu apsorbuje rast BDP i deficit spoljne trgovine. Sada se postavlja i pitanje strukture uvozne robe (energenti, roba široke potrošnje, oprema, repromaterijali, nova tehnologija i sl.) Stoga se mora voditi i selektivna politika uvoza (po vrstama proizvoda i bitni i nebitni uvozni proizvodi) i tome podešena podsticajna monetarna politika.

Ako se povećani uvoz u odnosu na izvoz finansira spoljnim zaduživanjem, dolazi ili do povećanja spoljne zaduženosti ili odliva deviznih rezervi kroz plaćanje države. U tom slučaju su bitni odnosi efekata uvoza u privredi i dospelih obaveza iz dugova. Stoga je ovde značajna struktura uvoza i vrlo selektivna politika uvoza.

Obzirom na to da uvoz učestvuje u bruto proizvodu sa oko 53%, a izvoz oko 35-40%, dok je ukupna otvorenost nacionalne ekonomije oko 111% u 2019. godini, očito je da uvoz i izvoz „koriguju“ bruto domaći proizvod za 100%. Može li monetarna politika „interno“ orijentisana i vođena da bude efikasna u kontroli i „vođenju“ nacionalne privrede u takvim odnosima?

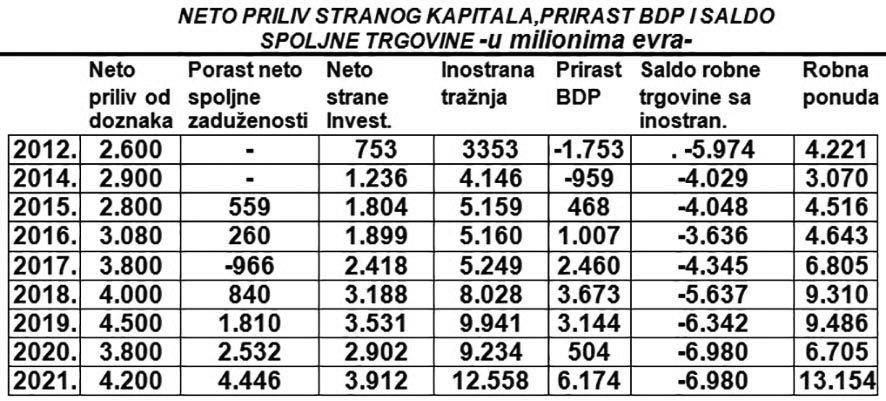

Dopunom bruto proizvoda saldom uvoza i izvoza roba i usluga s jedne strane, a dodatnim prilivima deviza iz deviznih doznaka (oko 4 milijarde evra godišnje) i direktnim stranim investicijama (3,6 milijardi) stvara se celi podsistem izvan bruto domaćeg proizvoda – koji često dominantno deluje na ukupnu ponudu i tražnju na domaćem tržištu.

Celokupan prirast bruto proizvoda „dopunjen“ većim robnim uvozom, „pokriva“ se različitim oblicima neto priliva kapitala iz inostranstva. Gde je „otišao“ domaći bankarski kredit i domaći novac? Privreda i društvo su pod dominantnim uticajem stranih sredstava (kapitala). Formirana „inostrana tražnja“ potpuno apsorbuje prirast BDP i pokriva deficit spoljne trgovine.

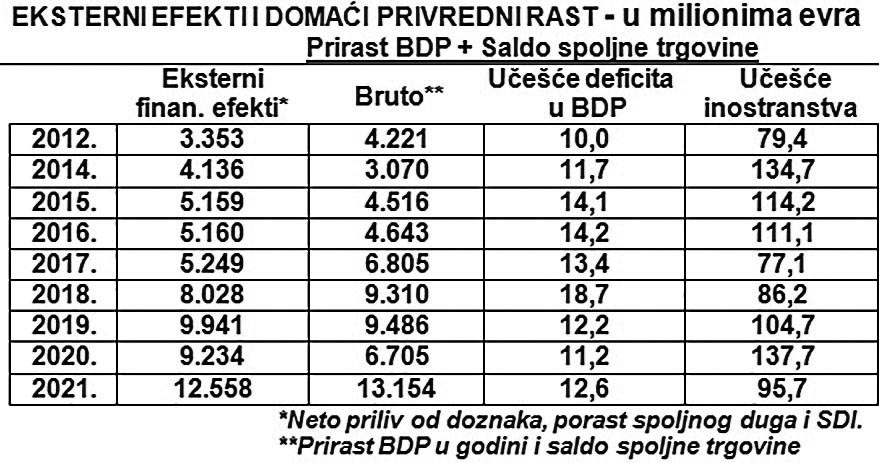

Eksterni finansijski izvori (porast spoljnog duga, strane direktne investicije i doznake) potpuno pokrivaju deficit spoljne trgovine, uz apsorbovanje prirasta bruto domaćeg proizvoda. Učešće inostranih sredstava kreće se u poslednjim godinama između 96% i 138%.

Da pogledamo sada u sklopu ove analize osnovne orijentacije u politici razvoja i makroekonomskoj politici na strani kapital i devizna sredstva (nasuprot domaćoj valuti i domaćem kapitalu). Dakle, da vidimo kakva je međunarodna investiciona pozicija države u poslednjim godinama razvoja.

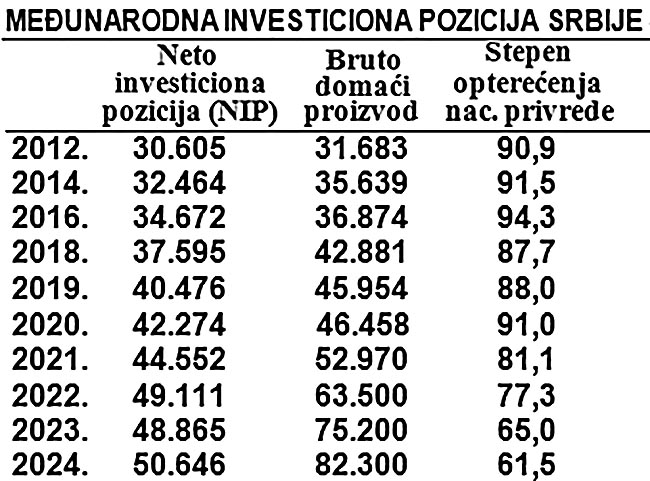

Obaveze iz međunarodne investicione pozicije visoko opterećuju nacionalni proizvod (90%).

Privreda i društvo su vrlo osetljivi na ponašanje i kolebanje na svetskom tržištu kapitala. To je upravo odraz izabrane strategije dominantnog oslonca na strani kapital i strane direktne investicije (uz visok nivo međunarodnih dugova).

Da pogledamo i visinu ovih pozicija u poslednjim godinama:

Taj koeficijent odnosa stranog kapitala i bruto proizvoda kolega Nebojša Katić je opravdano nazvao „koeficijent kolonizacija“. To je dobar pokazatelj visine finansijskih razlika i „igranja na ivici provalije“ dugova. Što je ovaj koeficijent veći to je i rizik od finansijske krize veći, ali i udara krize svetskog tržišta kapitala i odliva iz dugova i udara na nacionalnu privredu i razvoj. To je „najbolja mera ekonomske i finansijske potčinjenosti.“

Iz navedenih podataka se jasno vidi da je minus u ovom bilansu oko 43 milijarde evra (82% bruto proizvoda). Sigurno se i dalje Vlada i NBS hvale činjenicom da se veći deo ovog negativnog salda odnosi na direktne investicije, a ne na uzete kredite. Međutim, kakve su ovo investicije, kakvi su im efekti u privredi – to se ne vidi, dok su obaveze iz kredita (kamate i dospele otplate) izuzetno visoki teret. Svi pokušaji ulepšavanja stvarnih odnosa i guranja velikih problema „pod tepih“ sve više gomilaju navedene probleme.

Dugovi, emisija novca i uvozna politika

Očito da se radi samo u jednom delu nacionalne privrede. Ako se tome doda i visina spoljnog deviznog duga, a zatim priliv i odliv deviza i formiranje deviznih rezervi, koje postaju osnovni kanal emisije primarnog novca, pitanje je koliko centralna banka ima prostora da samostalno određuje i vodi nacionalnu (internu) monetarnu politiku. Kolika su to ograničenja i limit u vođenju samostalne monetarne politike? Osnovni kanal emisije novca, videli smo, postao je promena deviznih rezervi i blokiranja sredstava banaka (poništavanje novca). Efekte promena deviznih rezervi (priliva i odliva) i spoljnih dugova, šire smo razradili na drugom mestu u ovom radu, posebno kod centralne banke, poslovnih banaka i privrednih subjekata.

Sigurno je da treba sagledati i efekte spoljnog zaduživanja države, centralne banke, poslovnih banaka i preduzeća. Kako deluje spoljni dug poslovnih banaka od 3,5 milijardi evra (2024) ili dug preduzeća od 18,8 milijardi, nasuprot duga države od 32,2 milijarde evra? Privreda se zbog nepovoljnih uslova zaduživanja kod domaćih banaka (kamata, teškoće, ucene i sl.) orijentiše na direktno zaduživanje u inostranstvu, pri čemu izostaje kontrola centralne banke, dok se kamatni prihodi odlivaju u inostranstvo.

Preduzeća uzimaju kredite u inostranstvu po jednom kursu (uz plaćanje kamate i osiguranja), a kada ga konvertuju u dinare preko banaka tada po drugom (prodajnom, nižem) kursu. I ovde se javljaju rashodi i gubici, ali se o tome uopšte ne govori. Umesto da dobiju povoljne (jevtine) kredite preko banaka u zemlji (uz pomoć centralne banke), oni se zadužuju u inostranstvu.

Emisija novca centralne banke u duhu monetarističke politike i ciljeva koji su zacrtani, uglavnom nije usmerena na „optimalno snabdevanje privrede tekućim novcem, likvidnim sredstvima, već na stabilnost cena i kursa. Tako je emisija primarnog novca u našoj privedi u poslednjoj fazi razvoja, vrlo nefunkcionalna iz aspekta kreditiranja privrednog sektora.

Ovaj problem smo šire istražili u delu u kojem razmatramo efekte spoljnih dugova na emisiju domaćeg novca i po sektorima.

Kako i koliko se stimuliše izvoz preko monetarno – kreditne politike jasno se vidi iz kredita za izvoz – kojih nema i kredita za uvoz – koji iznose preko 58 milijardi dinara (već niz godina).

Veliki je problem u tome što je u procesu potpune liberalizacije i nekontrolisanog uvoza, uz visoko precenjeni kurs domaće valute došlo do naglog porasta uvoza i robe široke potrošnje. Samo u period krize od 2007. do 2016. godine ovaj uvoz iznosi preko 26 milijardi evra. Eksplozija uvoza vezana je za otvaranje stranih robnih kuća, frišopova, trgovačkih lanaca, čiji se poslovni rezultati odlivaju u inostranstvo, dok se deficit nastao u spoljnoj trgovini morao finansirati novim dugom, obzirom na to da su devizne reserve ostale nepromenjene (ili su čak povećane). Realizacijom strane robe dolazi do odliva deviza u inostranstvo, tako da trgovina nije u funkciji razvoja, već gušenja nacionalne proizvodnje, ali i narastanja spoljnog duga. Normalno je da jespoljni dug prcduzeća porastao sa 0,6 na 18,8 milijardi evra od 2001-2024.godine. Međutim, to je statistički pokazatelj (stanja), dok je u svim godinama dolazilo i do otplata i do novog zaduživanja. Bruto tokovi i njihovo dinamičko delovanje realnije pokazuju finansiranje spoljnotrgovinskog deficita.

POLITIKA PRECENJENOG KURSA I GUŠENJA PRIVREDNE AKTIVNOSTI

U prethodnim prilozima se vršila analiza delovanja deviznog kursa u inflaciji, a sada se vrši analiza delovanja politike precenjenog kursa dinara na spoljnotrgovinske odnose i platni bilans. Stabilnost kursa je izabrana kao strateški instrument u ostvarivanju stabilizacione politike kao primarnog cilja makroekonomske politike. Stabilan kurs je u potpunoj koaliciji sa spoljnotrgovinskom ravnotežom.

Devizni kurs dinara i devizne rezerve (kao poslednja linija odbrane od visokog deficita), sasvim opravdano su zbog navedenog u središtu interesa stručne i ukupne javnosti, posebno eventualno u uslovima brzog klizanja kursa u odnosu na evro. Stvarni kurs je rezultat ukupne privredne, finansijske i političke situacije u zemlji, ali i monetarne politike i platnobilansnih odnosa. Uz to i međuvalutnih odnosa na deviznim tržištima u svetu. Ponuda i tražnja deviza se izvode (kurs je finalni „proizvod“) iz ukupnih finansijskih tokova u zemlji i u odnosima sa inostranstvom. Šta se događa sa kursom dinara koji se eventualno permanentno snižava i devalvira ili, neočekivano i naglo ojača – revalvira? Naša centralna banka je izabrala upravljivo – fluktuirajući devizni kurs kao „monetarno – stabilizaciono sidro“ i važan instrument i indikator antiinflatorne (stabilizacione) politike. Dakle, ni jedna institucija nije direktno zadužena za devizni kurs, jer naša centralna banka treba da brine o stabilizaciji cena, a da je briga za kurs samo tolika koliko utiče na rast cena. Da li se kurs dinara može održati dovoljno stabilnim i s vrlo malim oscilacijama gore-dole u odnosu na nekakav ravnotežni „tržišni“ kurs kao dovoljno stabilan, koji otklanja kursne rizike i kursne razlike i rezultat je ponude i tražnje deviza? U situaciji visokog deficita spoljne trgovine, velikih dospelih obaveza iz spoljnih dugova (kamate i otplate) niske ili čak u nekim godinama negativne stope ekonomskog rasta, relativno visoke stope inflacije u odnosu na glavne spoljno-trgovinske partnere i dr. teško je održati kurs dinara stabilnim. Centralna banka tvrdi da ima „snažne devizne rezerve“ i da povremenim intervencijama na deviznom tržištu može da brani tako formirani „tržišni“ devizni kurs. Šta se to onda desilo sa padom kursa dinara od početka 2012. godine, a šta možemo očekivati ubuduće. Centralna banka je izvršila konverziju (prodala na deviznom tržištu) 7,5 milijardi evra iz deviznih rezervi u dinare, uz srednji kurs evra u tim godinama to iznosi 805 milijardi dinara. Preko budžetske potrošnje (plate, penzije i druge budžetske obaveze) to je završilo blokirano u depozitima banaka, uz deo neutrošenog novca u Trezoru. To je jedan od faktora „stabilnosti“ kursa. Drugi je veliko dospeće obaveza za plaćanje (tražnja i odliv) preduzeća i banaka po spoljnom dugu. To je dovelo do povećanja tražnje deviza na deviznom tržištu. Treće, centralna banka je izvukla dinarsku protivvrednost prodatih deviza iz cirkulacije, dok su devize odlivene za plaćanje dospelih spoljnih obaveza.

To je taj dvostruki negativnan efekat u privredi. Prvo, odliv deviza za obaveze plaćanja inostransrvu, i drugo, smanjenje mase novca u opticaju i opšta nelikvidnost te sistem sveopšteg neplaćanja. Tako „odbrana kursa“ deluje „stabilizaciono“ gušeći nacionalnu privredu.

Postoji i čisto psihološki faktor koji samo pogoršava rast kursa evra, ali i eventualno smanjena ponuda deviza (doznake, novi krediti, direktne strane i portfolio investicije i dr.) koji mogu uskoro usledeti.

Tvrdnja da svaki dinar emitovan po tom osnovu „ima svoje devizno pokriće u evrima“ i da nema osnova da je Narodna banka Srbije „štampala dinare bez pokrića“ više služe za umirenje javnosti i zabavljanje monetarnih stručnjaka. To je isto kao kada preduzeće proizvede neku robu, pri tome isplati zaposlene, plati poreze i doprinose, kupi materijal i dr. a zatim proizvod stavi u magacin. Jednostavno to ne stoji, kao ni već uobičajeni stav Narodne banke Srbije da je „novčana masa pokrivena sa 490% deviznim rezervama“. Ako pogledamo strukturu, plasiranje i raspoloživost deviznih rezervi tada vidimo da taj odnos praktično ne znači ništa. O kvalitetu i plasiranju deviznih rezervi raspravljamo na drugom mestu u ovom radu.

Zbog velikih dospeća obaveza po spoljnim dugovima u 2016. godini 5,6 milijardi evra i 6,6 milijardi u 2017. godini, ali i većeg učešća obaveza iz duga od neto prirasta BDP, eventualnog izostanka sredstava od doznaka iz inostranstva (zbog produžene krize i neizvesnosti, ali i visoke nezaposlenosti u razvijenim zapadnim privredama), izostanka sredstava od privatizacije, a za sada visokih direktnih stranih investicija i portfolio investicija, uz prestanak procesa dokapitalizacije banaka, a zatim zbog produbljavanja krize kod nas, očekivanog slabljenja „sklonosti“ ka deviznoj štednji (o dinarskoj da i ne govorimo) i dr., na deviznom tržištu će postojati permanentan pritisak na slabljenje kursa dinara. Dokle se to može očekivati? To će biti stalni proces, uz veće ili manje dnevne oscilacije kursa gore-dole, ali uz permanentni proces potrebnog klizanja srednjeg kursa i uz sve veći raskorak kupovnog i prodajnog kursa.

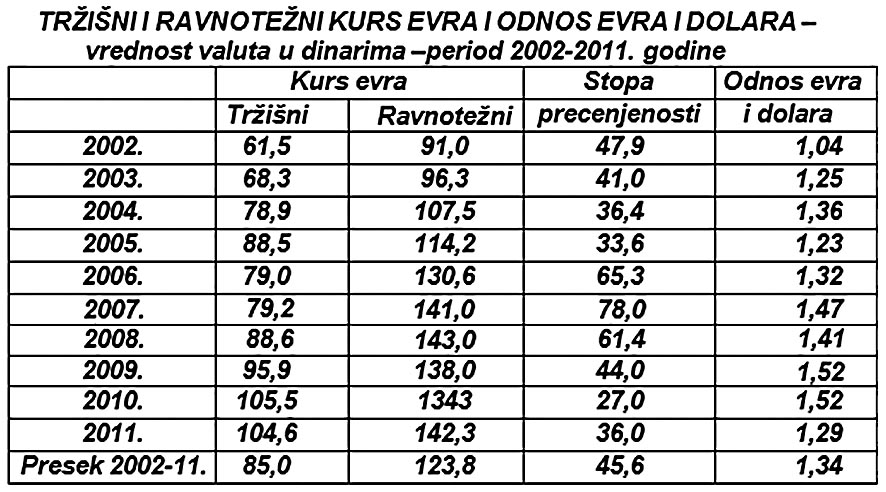

U prethodnom periodu prosečan tržišni kurs evra iznosio je 85 dinara za evro, dok je ravnotežno (zbog visoke inflacije u Srbiji) iznosio 124 dinara za evro. Stoga precenjenost dinara je visoka i dostiže 46%, a u posledjnoj godini ovog perioda (2011) oko 36%. Ravnotežni kurs smo izračunali na osnovu razlike u stopi inflacije u našoj privredi i inflacije u zoni evra. Ta je razlika korigovana za stopu promene kursa dinara i evra u navedenom periodu. Ukoliko je razlika stopa inflacije veća od promene kursa koja to prati radi se o precenjenom kursu. Obrnuto, ukoliko je razlika stopa inflacije manja od depresijacije kursa, tada se vodi politika podcenjenog kursa.

Noviji period razvoja (2012-2021) karakteriše znatno niža inflacija i njeno svođenje na nivo inflacije u EU. Precenjenost dinara po godinama dosta oscilira, ali je njena opšta karakteristika zadržavanje na dostignutom nivou ili smanivanje visine precenjenosti.

Precenjenost dinara se „vuče“ već godinama, uz tendenciju smanjivanja u nekoliko poslednjih godina. Tako je u celom periodu iznosila 39%, a već u toku 2016. godine to iznosi 21%. Ako se po ovom realnom kursu obračuna BDP on bi u 2020. iznosio umesto 46,4 milijardi evra svega 26,2 milijarde, dok bi penzije umesto 245 evra bile svega 146 evra, a prosečna plata umesto 564 evra svega 309 evra. Dinar je ovih prvih deset godina (kumulativno) visoko precenjen i krajem 2011. godine realni ravnotežni kurs bi (da se vršilo permanentno kursno prilagodavanje) iznosio umesto l04,6 dinara za evro, 142,3 dinara. Međutim, svi dosadašnji dispariteti su „ugrađeni“ u troškove i sve finansijske i platnobilansne odnose, tako da sada tražiti devalvaciju dinara od oko 31%, da bi se dostigao ravnotežni realni kurs više bi donelo štete od neizvesne koristi.

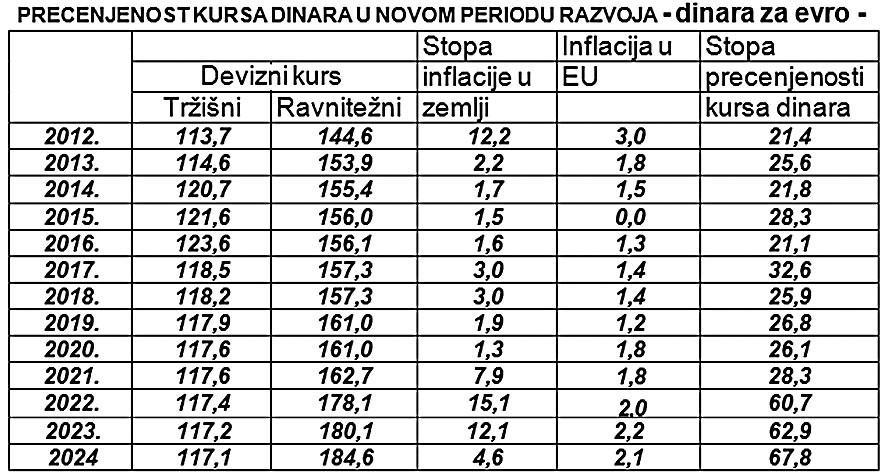

PRECENJENOST KURSA DINARA U NOVOM PERIODU RAZVOJA

Precenjenost kursa dinara se, vidimo, „vuče“ iz prethodnih godina, jer se nije vršila potrebna „adaptacija“ deviznog kursa dinara prema promenama cena i troškova poslovanja u Srbiji i u inostranstvu (glavni su trgovački partneri). U novoj dekadi razvoja (2012-2024) devizni kurs se „stabilizovao“ uz manje godišnje promene. Stopa inflacije je svedena sa visokog nivoa (12,2% iz 2012. godine) na nizak nivo – gotovo na nivo inflacije u EU.

U novijem periodu razvoja (2012-2024) kumulativna stopa inflacije je iznosila 68,2%, dok je u isto vreme dinar devalvirao svega 3,4%. To znači da je u ovom periodu dinar precenjen u odnosu na evro za 66%. Tako bi umesto 117,6 dinara za evro „realni“ ili ravnotežni kurs na kraju 2024. godine iznosio 184,6 dinara za evro.

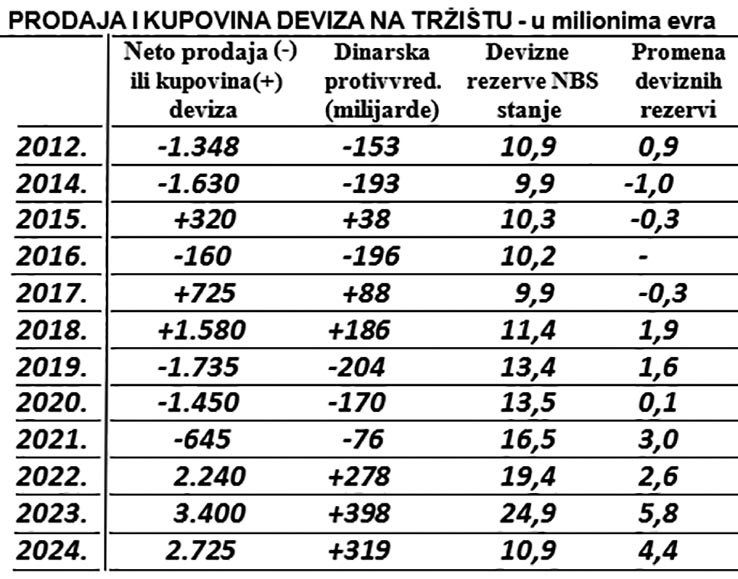

Ako je izabrani koridor inflacije za godinu dana kojeg se drži centralna banka kao svog cilja (3±1,5%), normalno bi bilo da je zbog devizne izvesnosti i smanjenja deviznog rizika da se odredi gornju i donju granicu mogućih (dozvoljenih) oscilacija kursa u tromesečnoj i godišnjoj dinamici. Van tih kurseva se neće dozvoliti „probijanje“. Ovako formiranje deviznog kursa prema ponudi i tražnji je unapred dato kao velika i neočekivana svakodnevna, mada ne velika (0,l%-0,2%) fluktuacija. Tu nema osmišljene i vođene politike upravljivo fluktuirajućeg deviznog kursa. Doživeli bismo sličan scenario nedavnom venecuelanskom deviznom devalvacionom rašomonu. Šta i kako dalje? Mada ozbiljno kritikujem koncept monetarne politike centralne banke, ovde bi se u potpunosti složio s guvernerom u pogledu kursa dinara. Kurs dinara treba da ostane relativno stabilan u toku godine, uz manje oscilacije i uz česte (ne dnevne, već tromesečne promene) i blagovremene intervencije centralne banke iz deviznih rezervi. Inače nisu nam potrebne tolike sterilne devizne rezerve. To su naši mrtvi kapitali. One treba da fluktuiraju gore – dole povezane s deviznim kursom i stanjem u platnom bilansu. Politika deviznih rezervi zahteva dublje preispitivanje. Da vidimo koliko je „naša centralna banka potrošila deviznih rezervi u „zaštiti kursa od preteranih oscilacija“.

Ukupno je prodato 70 milijardi evra, a kupljeno 10,9 milijardi evra, masa povučenog novca kao dinarske protivvrednosti prodatih deviza iznosi1.119 miliona dinara. Neto kupovina je veća za 4 milijarde evra. Istovremeno devizne rezerve centralne banke su povećane za 13 milijardi evra. Time je potpuno kompenzovana masa ranije emitovanog novca drugim tokovima. Taj problem sam šire obradio u prilogu o monetarnoj politici naše centralne banke.U ovom periodu centralna banka je emitovala 313 milijardi dinarana bazi kupovine deviza. Ovde posebno treba isticati potrebu da se deo deviznih rezervi (obaveznih rezervi poslovnih banaka) izdvoje i drže na posebnom računu banaka sa koga bi se snažno stimulisali izvozni poslovi i pripreme proizvodnje za izvoz, što sada potpuno izostaje. Sada je situacija potpuno suprotna-krediti banaka za uvoz iznose 58 milijardu dinara, a za izvoz ništa. To samo ukazuje na to koliko se stimuliše izvoz preko naše monetarne politike.

DINAR KAO NACIONALNA VALUTA, DOLARIZACIJA I EVROIZACIJA FINANSIJSKOG I MONETARNOG SISTEMA

Postojale su i sugestije o „napuštanju dinara kao nesigurnog sredstva plaćanja i prelazak na evro“. To je u stvari politika koja se provodi po preporukama MMF i njegovog koncepta monetarizma. Ni sama Evropska centralna banka ne bi dozvolila da se neko „igra“ sa evrom i da mu obara vrednost zbog visoke inflacije u zemlji. Tačno je i sigurno samo jedno Srbija bi time izgubila samostalnu monetarnu politiku. Odreći se monetarnog suvereniteta ili samostalne monetarne politike znači odreći se i sopstvene aktivne makroekonomske politike i koncepcije razvoja. Takve države potpuno gube monetarni suverenitet. (Crna Gora je uzela evro, što joj je omogućeno iz čisto političkih razloga, ali da li to rešava bilo kakav problem ove države? Svi problem su ostali, kao uostalom u 14 od 18 članica evrozone). Nije neobično da je od 28 zemalja članica EU samo 18 prihvatilo evro kao valutu, ostalih deset nisu, jer su ocenili da im je bolje da zadrže svoju valutu i monetarni suverenitet. Upravo monetarna politika treba da ima usmeravajući i podsticajni karakter za razvoj i jačanje privrednog sektora, a ne samo stabilizacioni, što je posebno značajno za sve privrede u razvoju – kojima su potrebne visoke stope privrednog rasta- koje znače brz (oko5%) ili veoma brz privredni rast (5-8%).

Stvarno „evro nam ne može rešiti problem inflacije, održati stabilnost kursa, da stabilizuje flnansijske tokove i reši platnobilansne probleme“. Uzmimo samo slučaj Grčke, Italije, Španije i drugih članica evro zone. Tvrdi se pri tome da bi inflacija pala na 2-3%, jer bi o stabilnosti brinula Evropska centralna banka. Pogrešno se polazi od toga da je inflacija monetarnog porekla i da bi prelaskom na evro automatski bila svedena na nivo inflacije u evro zoni (do 2%). Kada bi to bilo tačno ne bi inflacija u evro-zoni kod 18 država bila izuzetno različita od 1,2%, pa preko 8% do 16% godišnje. Pri tome ne bi se smanjio platno-bilansni deficit, kamatne stope ne bi pale na nivo u evro – zoni, javni dug se ne bi smanjio, kao ni spoljna zaduženost. Složio bih se sa jednim autorom (Maks Ote) da je „evro gigantska deflatorna zamka“. I pored rigoroznih zahteva Mastrihta u pogledu dozvoljene maksimalne kamatne stope, visine inflacije, budžetskog deficita, visine javnog duga u bruto domaćem proizvodu i dr. uz i dalje različito vođenje fiskalne politike, u svim zemljama postoje po svim navedenim kriterijumima zaista velike razlike (slučaj Grčke, Belgije, Letonije, Mađarske, Rumunije, Francuske, Španije, Italije, Nemačke, i dr.). Najveći deo kriterija Mastrihta je visoko „probijen“, uz prećutno tolerisanje, ali i vrlo moguću reviziju tih zahteva ili njihovo „elastično tumačenje“ (tolerisanje) u uslovima produžene i zaoštrene ekonomske krize. Zagovaranje koncepta „EU sa više brzina“ je samo priznanje velikih sukoba interesa i različite pozicije dve grupe država, ali i prvi korak u stvarni raspad EU.

Na kraju, ako hoćemo da izbegnemo ove kursne traume i „udare“ kada smo već bili od odnosa 100:1, trebalo je hitno razraditi monetarnu reformu kao deo kompleksne finansijske reforme, brisanjem dve nule, odnos svesti na 1:1 i štititi taj kurs potrebnim intervencijama centralne banke. Tada je svejedno imamo li evro ili dinar, sve se svodi na realnu ekonomiju, bez kursnih razlika i rizika. Tada ima smisla voditi ne samo stabilizacionu (kursnu i cenovnu) već i razvojnu politiku. Uostalom, evrozona je, kao i EU, u dubokoj egzistencijalnoj krizi, tako da od svih pet predloga za njeno očuvanje i produženje života nijedno rešenje koje se nudi ne otklanja njene fundamentalne slabosti. Velika je prednost zadržavanje nacionalne valute i samostalne monetarno – kreditne politike.

„Sa stabilnom, relativno podcenjenom domaćom valutom, za Srbiju je bolje da se ne zaleće u evrozonu. Ta monetarna unija je nezavršena priča i treba požuriti da se priča zaokruži. Evrozona mora da bude kompletirana kao bankarska unija“. To je zahtev i pretpostavka njenog očuvanja i efikasnosti, ali je kao koncept neostvarivo.

RELATIVNO STABILAN DEVIZNI KURS

Stabilan kurs je monetarni fetiš u funkciji antiinflacione politike, što je direktno delovanje na narastanje spoljno trgovinskog deficita. Devizni kurs je rezultat ukupne privredne i finansijske situacije u zemlji, ali i platno – bilansnih odnosa i tokova. Devizni kurs je „finalni proizvod“ ukupnih finansijskih odnosa u zemlji i odnosa sa inostranstvom. U modernim privredama devizni kurs se stavlja u ruke državama da preko njega ostvaraju određene razvojne, stabilizacione ili uvozno – izvozne ciljeve. Svaka država bira i održava kurs kakav joj najbolje odgovara u određenoj situaciji i fazi razvoja. U manje razvijenim privredama stabilan kurs je najfiniji instrument neokolonizacije. Tu se krije to čudesno delovanje gotovo stabilnog (precenjenog) deviznog kursa. Centralna banka je, ponovo ističem, potpuno u pravu kada zagovara relativno stabilan kurs dinara sa malim oscilacijama, uz daleko veće pozitivne od negativnih efekata. Samo se postavlja pitanje dokle se može voditi takva politika?

Međutim nije poznato koji raspon u oscilacijama kursa će braniti Narodna banka i koliko je spremna da utroši deviznih rezervi za odbranu kursa dinara. Sve se svelo na dnevne oscilacije, koje nisu velike 0,1 – 0,2%, ali se stalno iscrpljuju devizne rezerve prodajama na deviznom tržištu, jer tražnja deviza je redovno veća od ponude, a uvoz veći od izvoza. Ako je već određen koridor inflacije, normalno je da se odredi i koridor kamatnih stopa (i kamatna marža), kao i koridor oscilacije deviznog kursa. Tada su sve tri parametra povezana u okviru makroekonomske politike države. Devizni kurs dinara u poslednje vreme je u središtu interesa naše stručne i ukupne javnosti, posebno u periodu kada je kurs naglo oslabio ili ojačao prema evru (a evro slabi prema dolaru), a zatim značajno aprecirao. Slede stalne oscilacije gore – dole sa stalnom dugoročnom tendencijom slabljenja kursa. Javnost i poslovni svet se pitaju: šta je to s kursom i koliko se može održati stabilnim bez ili sa intervencijama naše centralne banke. Velika konfuzija u javnosti je stvorena zaista ekstremnim stavovima nekih ekonomista koji traže da „kurs evra slobodno fluktuira“, do stava da je dinar precenjen, da mu je realna vrednost oko 166 dinara i da treba izvršiti devalvaciju, za odgovarajući procent, sve do predloga za ukidanjem dinara i prelaska na evro. Odmah da istaknem da je naša centralna banka izabrala upravljivo – fluktuirajući kurs i stavila ga u funkciju stabilizacionc politike. To je vrlo važan instrument antiinflatorne politike posebno u privredi u kojoj je uvoz dvostruko veći od izvoza. Visoki i „jeftiniji“ uvoz sigurno deluje stabilizaciono. Na početku da raščistimo dilemu: kurs dinara jeste visoko precenjen već niz godina. Da se vršilo godišnje „prilagođavanje“ realni kurs bi krajem 2016. godine iznosio oko 157 dinara za evro. Međutim, svi godišnji dispariteti su već „ugrađeni“ u cene i troškove, uvoz i izvoz, tako da sada zagovarati prelaz na realni ili „ravnotežni“ devizni kurs (uz obaveznu devalvaciju) izazvao bi nesagledive posledice za privredu i društvo. U sve efekte eventualne devalvacije dinara od 25 – 35% ovde ne možemo ulaziti, jer su veoma brojni (efekti na spoljni dug, plate, penzije, i dr.).